¿ Qué pasa en la banca europea? Mejor que un servidor, el articulo de Wolf Steet.

Golpeados por todos lados, las acciones de los bancos europeos caen al mínimo de 1988

por Nick Corbishley • • 8 comentarios

Fugas sobre lavado de dinero, una pandemia resurgente, riesgos de China, exposición a la crisis financiera de Turquía, todo en un entorno de tasas de interés negativas que es tóxico para los bancos.

Por Nick Corbishley , para WOLF STREET :

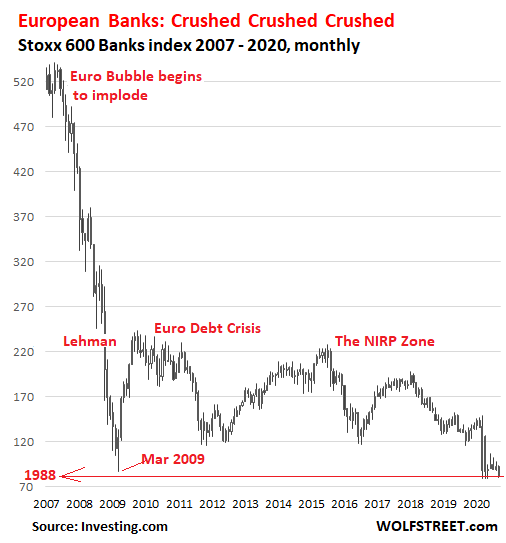

El índice Stoxx 600 Banks, que cubre los principales bancos europeos, cayó un 5,7% el lunes, para cerrar en 81,1, solo un poquito por encima del mínimo de varias décadas, de 79, establecido en marzo. La última vez antes de marzo que el índice estuvo por debajo del nivel actual fue en febrero de 1988, durante la liquidación que siguió al Lunes Negro en octubre de 1987, cuando también se desplomó tan bajo como 79. El índice se ha desplomado un 85% desde su pico en Mayo de 2007, después de haberse cuadriplicado en los últimos 12 años. Aquí están las maravillosas acciones de los bancos europeos que se remontan a 2007:

Ni siquiera la promesa de una mayor consolidación de la industria, facilitada por fusiones escopetas de grandes bancos en dificultades con bancos más pequeños en dificultades, ha detenido la caída de las acciones bancarias europeas. Hace tres semanas, el tercer mayor prestamista de España, CaixaBank, anunció planes para comprar Bankia, de propiedad estatal mayoritaria, con dinero aportado en gran parte por el Estado, para formar el que será el mayor banco nacional de España. El MSCI de España aumentó solo ligeramente en respuesta y ahora es más bajo de lo que era.

Hoy, no fueron solo las acciones bancarias las que tuvieron un día difícil. Las acciones europeas en general cayeron un 3,9%, a medida que crecen las preocupaciones sobre una segunda ola del coronavirus. Pero los bancos se vieron particularmente afectados.

Una de las razones de la derrota fue la publicación de un informe del Consorcio Internacional de Periodistas de Investigación sobre los prestamistas que había facilitado $ 2 billones en transacciones sospechosas. HSBC, Deutsche Bank, Standard Chartered, JPMorgan Chase y Bank of New York Mellon estuvieron implicados . Durante casi dos décadas, los cinco bancos se habían “enriquecido a sí mismos ya sus accionistas al tiempo que facilitaban el trabajo de terroristas, cleptócratas y capos de la droga”, dice el informe.

Aquí hay una muestra de cómo reaccionaron las acciones bancarias:

- ING: -9,27%.

- Deutsche Bank: -8,76%

- BNP Paribas -6,37%

- Santander: -6,22%:

- Unicrédito: -6,17%

- HSBC: -5,26%

Deutsche Bank parece haber facilitado más de la mitad de las transacciones de 2 billones de dólares filtradas, que fueron señaladas al gobierno de los EE. UU. Pero rara vez leídas por los investigadores, y mucho menos actuadas, según Deutsche Welle . Los expertos dijeron que algunos bancos tratan los Reportes de Actividades Sospechosas (SAR) "como una especie de tarjeta para salir de la cárcel", presentando "numerosos informes sobre los mismos clientes, detallando sus presuntos delitos a lo largo de los años sin dejar de dar la bienvenida a sus negocios ".

Se alega que HSBC permitió que WCM777 , un esquema Ponzi particularmente pernicioso, moviera más de $ 15 millones a pesar de que la empresa no podía operar en tres estados. La estafa robó al menos $ 80 millones de inversionistas, principalmente inmigrantes latinos y asiáticos, mientras que el dueño de la compañía “usó los fondos saqueados para comprar dos campos de golf, una mansión de 7,000 pies cuadrados, un diamante de 39.8 quilates y derechos mineros en Sierra Leone ".

Las últimas acusaciones podrían complicar aún más el negocio de Deutsche Bank y HSBC en los EE. UU. Deutsche Bank ya se ha visto envuelto en una serie de escándalos desde la crisis financiera: su papel de primera línea en la crisis de las hipotecas subprime, su manipulación de las tasas de interés, los servicios que proporcionó Jeffrey Epstein, y su participación en numerosos escándalos de lavado de dinero.

La posición de HSBC es frágil, dado que ya ha firmado tres acuerdos de enjuiciamiento diferido (DPA), una forma oficial de libertad condicional, con el Departamento de Justicia de EE. UU. En los últimos ocho años. Pero la paciencia se está agotando, especialmente desde la decisión del banco, en junio, de abrazar la represión del Partido Comunista Chino en Hong Kong, lo que llevó al secretario de Estado estadounidense Mike Pompeo a acusar al banco de ayudar a la "represión política" de China en Hong Kong.

Las relaciones de HSBC con el PCCh también son tensas. No importa cuánto se doblegue el banco ante Pekín, aún podría ser dejado de lado como castigo por delatar a Huawei a las autoridades estadounidenses el año pasado por violar las sanciones de Estados Unidos a Irán, lo que finalmente llevó al arresto de la directora financiera de Huawei, Sabrina Meng Wanzhou, en Canadá. .

Este fin de semana, surgieron nuevos informes de que China podría poner al banco en la lista de "entidades no confiables", un castigo impuesto a las empresas extranjeras que el gobierno chino considera que compromete la seguridad nacional. Dada la dependencia masiva de HSBC del mercado chino, que junto con Hong Kong representa la mayor parte de sus beneficios, si eso sucediera, por impensable que parezca, el impacto sobre el prestamista sería enorme. Las acciones de HSBC han bajado un 52% en lo que va de año, su nivel más bajo desde 1995.

Otros bancos han tenido un desempeño estelar similar este año, empujando el índice bancario Stoxx 600 hacia abajo un 43% en lo que va del año:

- Santander de España (-59%) y BBVA (-58%)

- Société Générale de Francia (-63%).

- La italiana Intesa Sanpaolo (-32%), que recientemente se hizo cargo de su rival nacional, UBI Banca;

- UBS de Suiza (-17%) y Credit Suisse (-30%). Ellos también están pensando en fusionarse para crear un megabanco europeo que sea capaz de competir con los prestamistas estadounidenses gigantes;

- Deutsche Bank (-3,5%), irónicamente el gran banco europeo con mejor desempeño este año, después de que sus acciones se derrumbaran el año pasado, y Commerzbank (-29%). Las acciones de los dos bancos bajaron un 94% y un 99% desde sus picos respectivos en 2007 y 2000.

Los riesgos continúan acumulándose para el sector bancario europeo, que nunca se recuperó adecuadamente de las dos últimas crisis, la crisis financiera mundial y la crisis de la deuda del euro, y se ha visto debilitado crónicamente por la política monetaria cada vez más agresiva del BCE, que empujó sus tipos de interés y muchos bonos. los rendimientos se vuelven negativos, con consecuencias en gran medida indeseables para los bancos, como la destrucción de su margen de interés y la destrucción de su capacidad para generar un beneficio saludable.

El ciclo fatal de Europa, cuando los bancos inestables retienen una gran parte de la deuda gubernamental inestable de su país, lo que aumenta el temor de contagio en el sistema financiero si uno de ellos tropieza, en realidad se ha profundizado en 210 mil millones de euros desde el inicio de la pandemia, según un nuevo informe. informe de S&P.

Otro riesgo que parece estar creciendo es la enorme exposición de algunos bancos europeos, particularmente los de España, a las economías emergentes en dificultades, incluida Turquía.

Pero los mayores riesgos están en casa. Aunque los planes de licencias y los programas de indulgencia de Europa han ayudado a prevenir el dolor, no se puede posponer para siempre.

Para dar a los bancos un pequeño respiro, el BCE ha relajado los requisitos de apalancamiento de los bancos hasta el próximo julio. El plan del BCE para mantener a flote el sistema bancario europeo es impulsar una ola masiva de consolidación que eliminará a muchos de los bancos más débiles y pequeños y reforzará a muchos de los bancos más grandes, muchos de los cuales también son débiles.

“Antes de la crisis de Covid, la necesidad de ajustar los costos, eliminar el exceso de capacidad y reestructurar el sector bancario era muy importante”, y la pandemia intensificó esas necesidades, dijo recientemente Luis de Guindos, vicepresidente del BCE . Los bancos necesitan consolidarse "rápida y urgentemente", dijo. La esperanza es que, con menos competencia, puedan sobrevivir en lo que para los bancos es un entorno hostil de tipos de interés creado por el BCE. Por Nick Corbishley , para WOLF STREET .

Para Turquía, pedir prestado en dólares y euros era barato hasta que no lo era. Leer… Sobre las preocupaciones sobre la salud financiera de Turquía, la lira se hunde a un nuevo bajo costo de asegurar la deuda soberana turca casi se duplica