Cobas AM: Nueva Gestora de Francisco García Paramés

Página

10.509

/

19.072

#84065

Re: La burbuja de Tesla, Amazon y sus mariachis

Profanador De Tumbas

Tampoco necesitas tantas horas, a veces pensar demasiado algo, puede ser por tres cosas, 1- eres tonto, 2- no comprendes la situacion lo suficientemente rapido 3- das demasiadas vueltas innecesarias

No es necesario hacer 2000 horas de analisis, si luego te pones to nervioso y vendes y compras con to la ansia y la lias parda.

Las reflexiones son sencillas, comunes, de logica, a veces eso vale mucho mas que lo otro, la paciencia es el mejor analisis, con pensamientos simples, llegarias a la conclusion de buen negocio que es apple o google desde 2012. (y mira lo que ha subido desde entonces)

Se está hablando de:

Cobas Internacional

Gestión activa

Value Investing

El objetivo del equipo de inversión es construir una cartera “long-only” diversificada.

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Profanador De Tumbas

a 5.20 dolares y azvalor la valoraban en 60 dólares.

#84067

Re: La burbuja de Tesla, Amazon y sus mariachis

Totalmente, uno puede tener rachas de semanas o incluso meses metido a tope en este tipo de foros, webs, etc, sobre todo al principio cuando las descubres pero lo más lógico es ir desenganchándote de ello progresivamente. Hasta que le eches lo justo y necesario para no perder el hilo del todo, o para simplemente estar informado, etc. Hay mucha gente totalmente enganchado por periodos enfermizamente largos a foros de todo tipo, desde bolsa a música, pasando por los deportivos o de cualquier otra afición, es una pena porque es una adicción que te priva de muchas cosas y el daño no se ve hasta pasado demasiado tiempo.

#84068

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Es complicada llevarla bien mirada porque es muy grande, mucha deuda y más compleja que las de crude porque no hay tantos datos. Por encima si, en profundidad no.

Tiene peligro como ya sabes. Cómo están las cosas creo que en Q2 va a ganar unos 2,5$/share. 245M$ Ebitda, ~140M$ de Net Income.

En Q3 la cosa ya está más fea y aunque es dificil calcularlo porque no hay muchos datos de product y no se publican contratos, estimo que el Net Income estará entre -30M$ y 5M$.

En Q4 deberían volver a positivo.

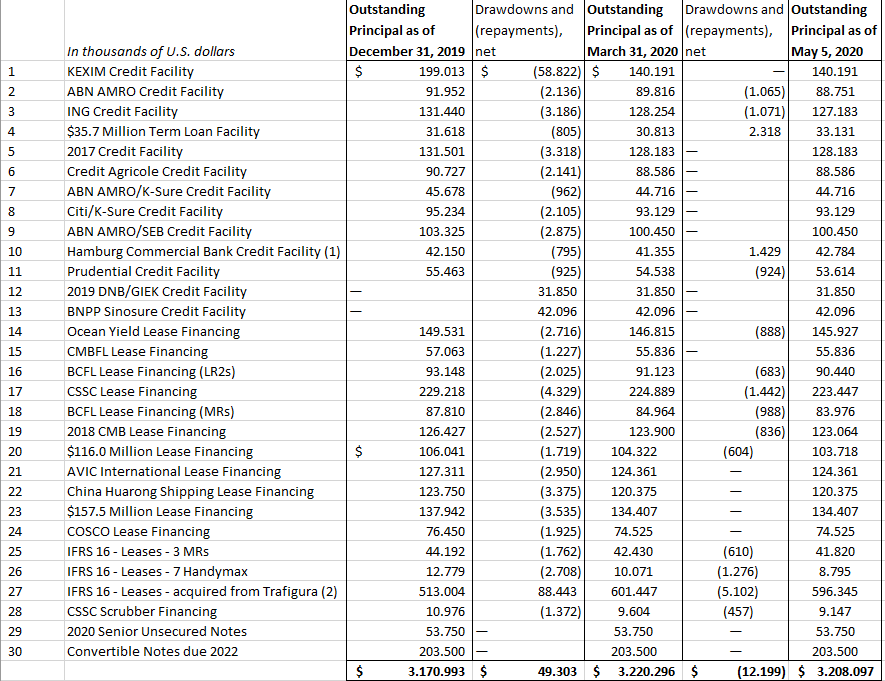

En cuanto a la deuda y vencimientos, este año no deberían tener problemas, en 2021 depende de cómo esté la cosa:

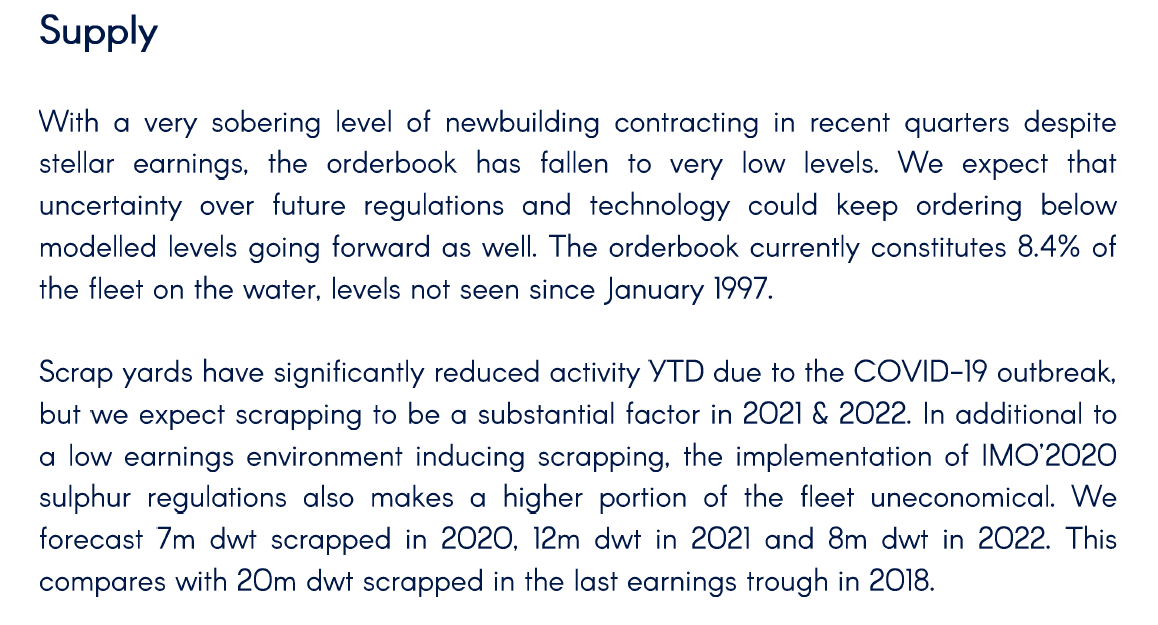

En cuanto a scrubbers y drydocks (que también se va dinerito por ahí): La mayor parte del 2020 ya está hecha. Quedarían en Q3: 3 LR2 por pasar por drydock y 6 instalaciones de scrubbers en LR2 y 1 en LR1. En Q4 apenas hay 1 parada de drydock para un LR1.

Para 2021 tienen 23 drydocks (LR2 y LR1) y 9 instalaciones de scrubbers (1 LR2 y 8 MR).

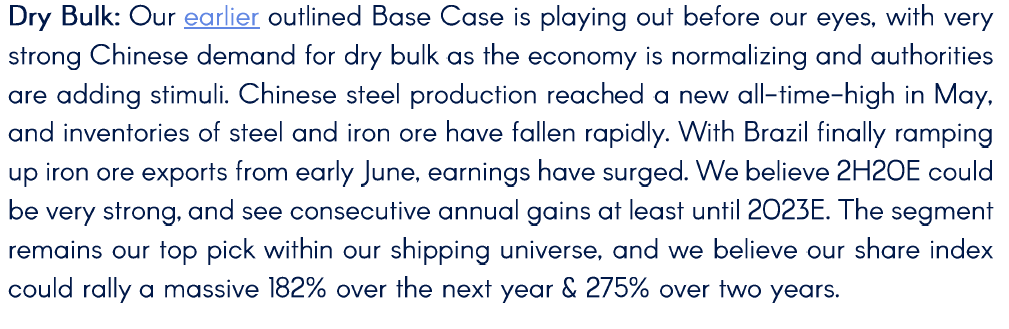

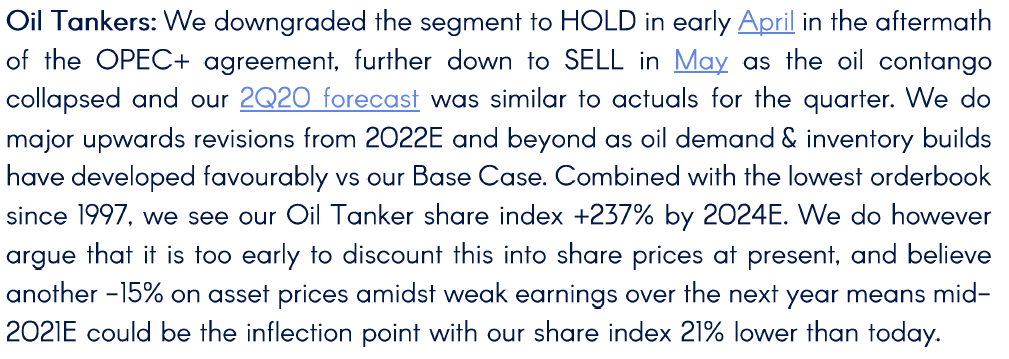

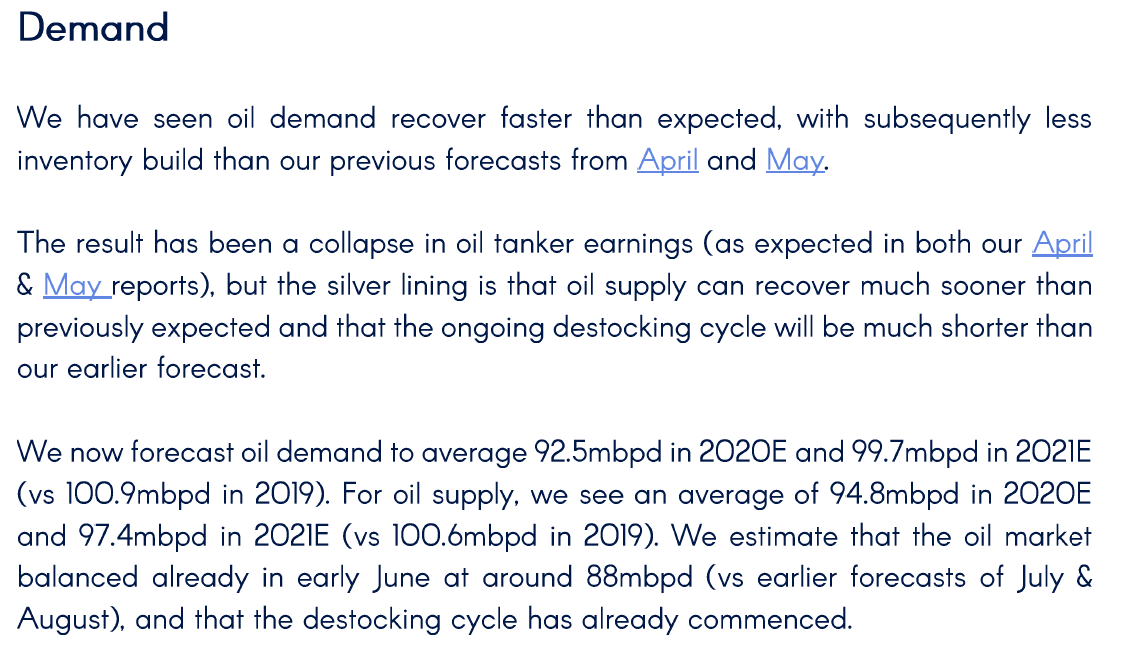

Muy positivo en drybulk y algo menos negativo en tankers, ha adelantado la recuperación unos cuantos meses.

Dejo por aquí algunos extractos relevantes por si hay interesados que no tengan acceso: Aquí está la clave: en su estimación de precios aplica la valoración de valle de mercado a los activos y un descuento vs NAV similar a otros momentos de downturn histórico. Es decir, no tiene en cuenta la situación de sector actual ni sus perspectivas a medio plazo en sus valoraciones: ni los estados de los balances tras unos buenos meses, ni el panorama de la flota a dos años vista, con lo que hoy nos presenta unos precios objetivos de valle de ciclo (valle de ciclo cualquiera) y en unos meses 12-18 nos presentará sus PO de pico de ciclo que se avecina con un panorama mucho mejor del que ha habido en años. En el mismo report lo dice el mismo. Te da un precio ahora Q32020 pero te dice que los mismos activos van a valer +200% más en 2 años.

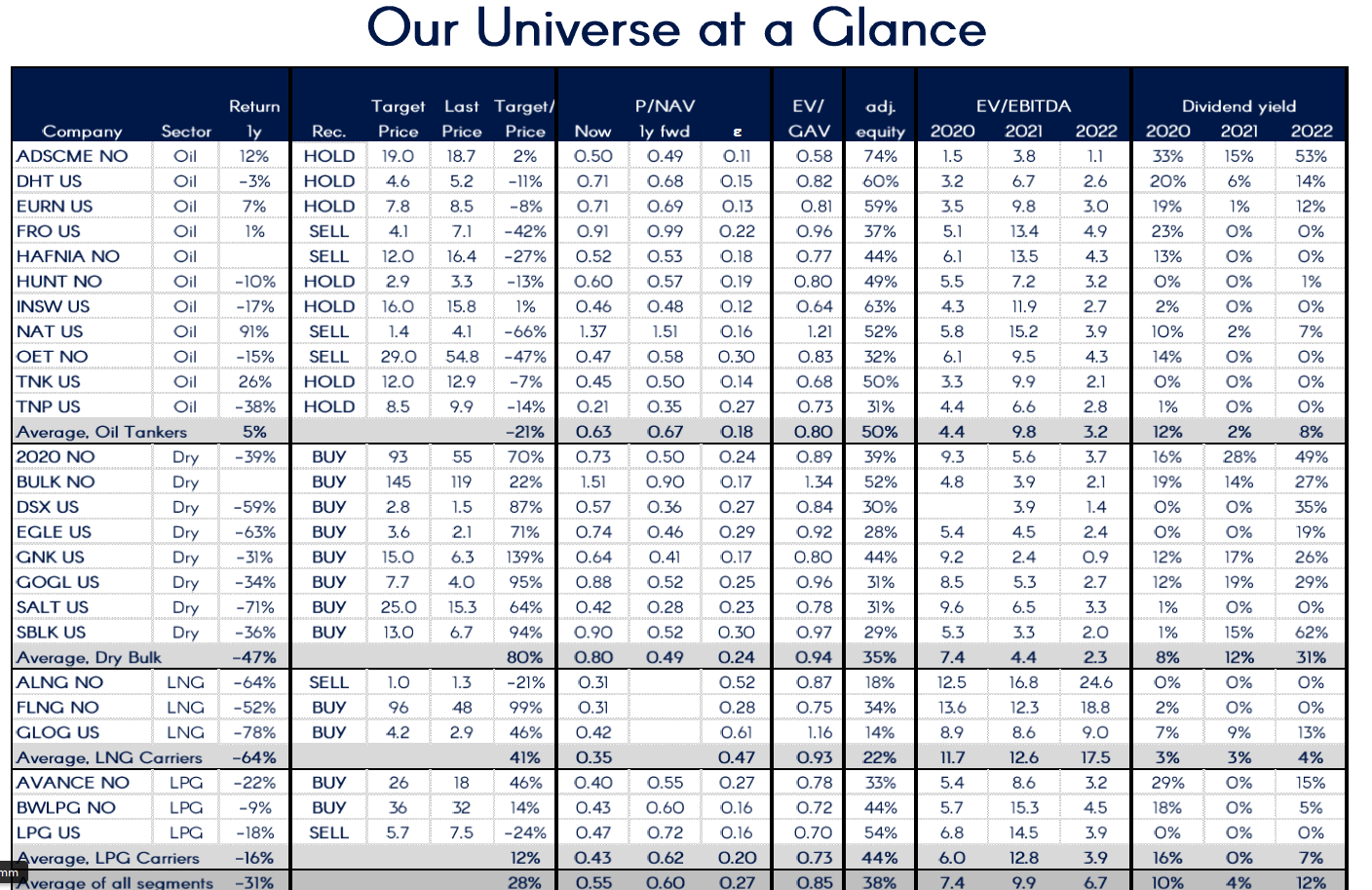

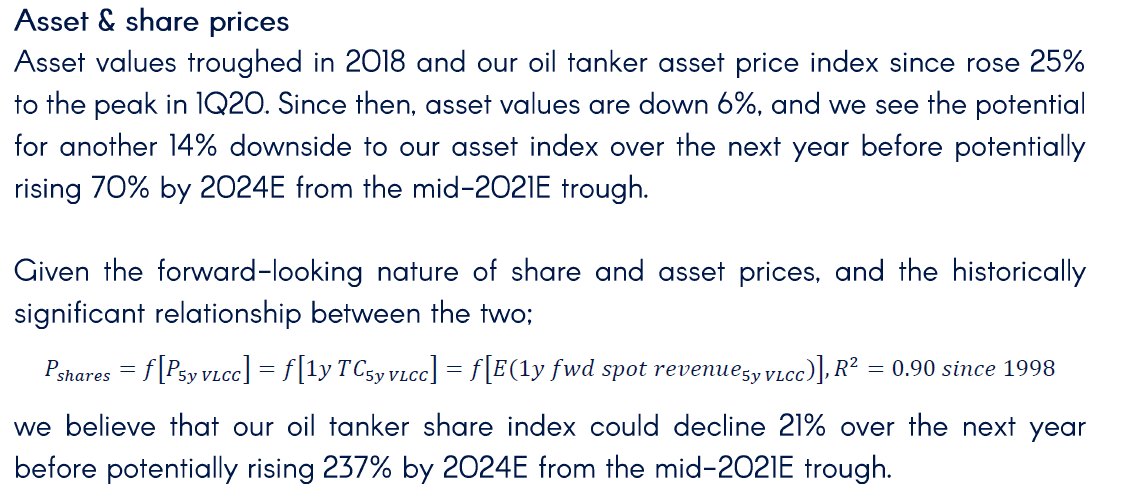

Si vamos a la parte en la que se enfoca compañía a compañía he podido ver algunas cosillas en las que más miradas tengo como OET y DHT:

OET: - Para Q2 apunta net sales de 65M y EPS de 0.97$. Ahí se va a quedar corto. No creo que bajen de 1,05$. - En Q3 apunta net sales de 30M y sólo con los TC que tienen y el contrato de uno de los VLCC que publicaron el otro día ya se van a 29,8M$ así que en Q3 se va a quedar muy, muy corto. Supongo que ese contrato no lo ha tenido en cuenta ya que está On Subs todavía, pero teniendo en cuenta la calidad de la flota de OET es muy dificil que sus ingresos sean tan bajos. Esto pasa porque allí donde todavía no tiene datos aplica su media de TCE estimados para el Quarter y en casos como OET que consigue siempre tener unos TCE superiores a la media suele ir a rebufo.

Hoy siguen saliendo contratos y sigue fuerte el segmento de VLCC, supongo que será un repunte puntual, los meses de agosto y septiembre son estacionalmente los más débiles del año.

DHT: En DHT ha actualizado su previsión para Q2 y ya está en linea con lo que yo había apuntado hace unos meses: 0,66$. Un pelín optimista, pero más o menos es lo que yo espero.

En cuanto al Q3 si se confirman los últimos contratos de estos días, DHT va a estar por encima de sus previsiones: 0,09$ EPS.

El otro día comenté aquí mis previsiones, y había un error. Con los nuevos contratos publicados les quedarían sólo 1080 días libres a spot en Q3 y estos serían sus EPS en función de la media de rates que obtengan para esos días:

| Media resto días spot Q3 | EPS est. | 10.000 | 0,06 | 15.000 | 0,09 | 20.000 | 0,13 | 25.000 | 0,17 | 30.000 | 0,20 | 35.000 | 0,24 | 40.000 | 0,28

#84071

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

1poleco

Su valoración inicial fue $100.

#84072

Re: La burbuja de Tesla, Amazon y sus mariachis

Profanador De Tumbas

Hola canis, sinceramente no creo que tenga ningun problema de adiccion, incluso mejor tenerlo al foro, que a comprar y vender en bolsa que esta comprobado que es muy peligroso, sobretodo si se torna obsesivo.

Yo muchas veces he manifestado que “todos somos adictos” y puede ser a cualquier cosa, al final las adicciones son faciles y en muchisimos casos, la unica salida facil que tienen las personas.

Por mi parte en mi vida solo tengo quizas una adiccion, pero soy un hombre sin adicciones, y la verdad que bueno, me siento bien.

respecto a rankia pues bueno, he bajado mucho la intervenccion desde entonces, si no hubiese un tema interesante ni escribiria en el foro.

pero vamos, si quieres hablar sobre alguna empresa o sector yo siempre puedo darte mi opinion, ya sabes, considera las cosas como opiniones, y nunca hagas nada sin criterio, yo cometi ese error alguna vez y siempre suele costar dinero.

Los errores son como facturas, y es que aprender cuesta dinero, hay que evitar que cueste tanto,