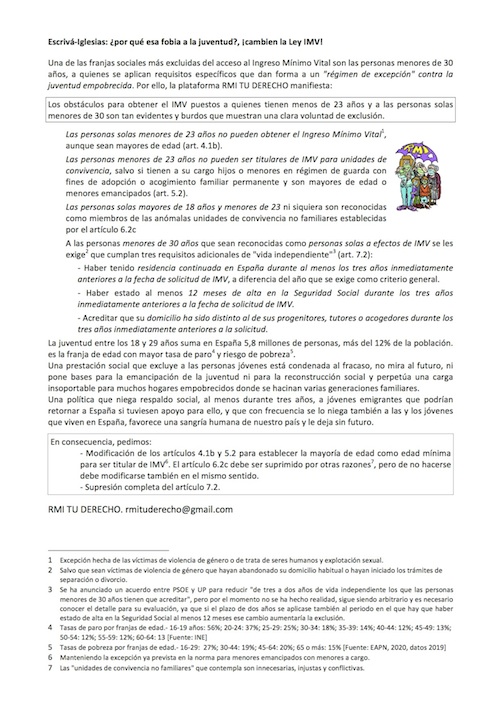

Vamos a ver Sheyla tú cuando cobraba el remi cobrarías por hijo a cargo también, no?

Otro ejemplo

"Gobierno de España ha decidido «hacer caja» descontando del IMV en 2021 -y en 2020- las asignaciones por hijo a cargo percibidas, con pleno derecho, en 2020 o 2019; cuando no existía el IMV o las solicitudes se estaban tramitando. Sirva de ejemplo una familia formada por la madre y tres menores, a la que corresponde renta garantizada de unos 978 euros/mes. Sin embargo, la cuantía de su IMV es sólo unos 850 euros/mes, desde junio hasta diciembre de 2020.

¿Por qué esta «sinrazón»?: en 2019 cobró 1541,25 euros de tres asignaciones por menor a cargo, 128,44 euros/mes. ¡Ahora se los restan a la renta «garantizada» destinada a atender las necesidades básicas de la familia en 2020! Es indecente: les requisan -mediante descuento- las asignaciones de 2019, hace mucho gastadas en comida, alquiler, pañales y otras necesidades básicas. ¿No es un robo?

Y esto se repite este año, ya que, aunque desde el 1 de junio de 2020 esta familia ha dejado de cobrar dichas asignaciones, sí las cobró los cinco primeros meses del año, en total 735 euros, por lo que le descontarán 61,25 euros/mes en 2021. Habría que esperar a 2022 para que dejen de descontarle estas asignaciones, dado que en 2021 no cobrarán ninguna.

Recientemente el Gobierno ha anunciado su intención de no tomar en cuenta los ingresos del año anterior, sino los del año actual, pero habrá que conocer su regulación final antes de alegrarse, porque la normativa que rige el IMV está llena de trampas. En todo caso, es una insensatez y una irresponsabilidad social descontar de la renta garantizada ingresos pasados que nada dicen sobre los recursos actuales y futuros pues ni dieron para «ahorrar» ni se repetirán.

Algo similar podría decirse del descuento de otras prestaciones percibidas en el pasado, como pudiera ser la Renta Activa de Inserción, sabiendo la Seguridad Social que no sirven como «indicador» de potenciales ingresos en la actualidad por no tener ya derecho a su percepción.

La supresión de la asignación por menor a cargo, junto a la actitud de la Comunidad de Madrid u otros gobiernos autonómicos, ha llevado a que familias perceptoras de IMV reciban menos respaldo social que antes del IMV

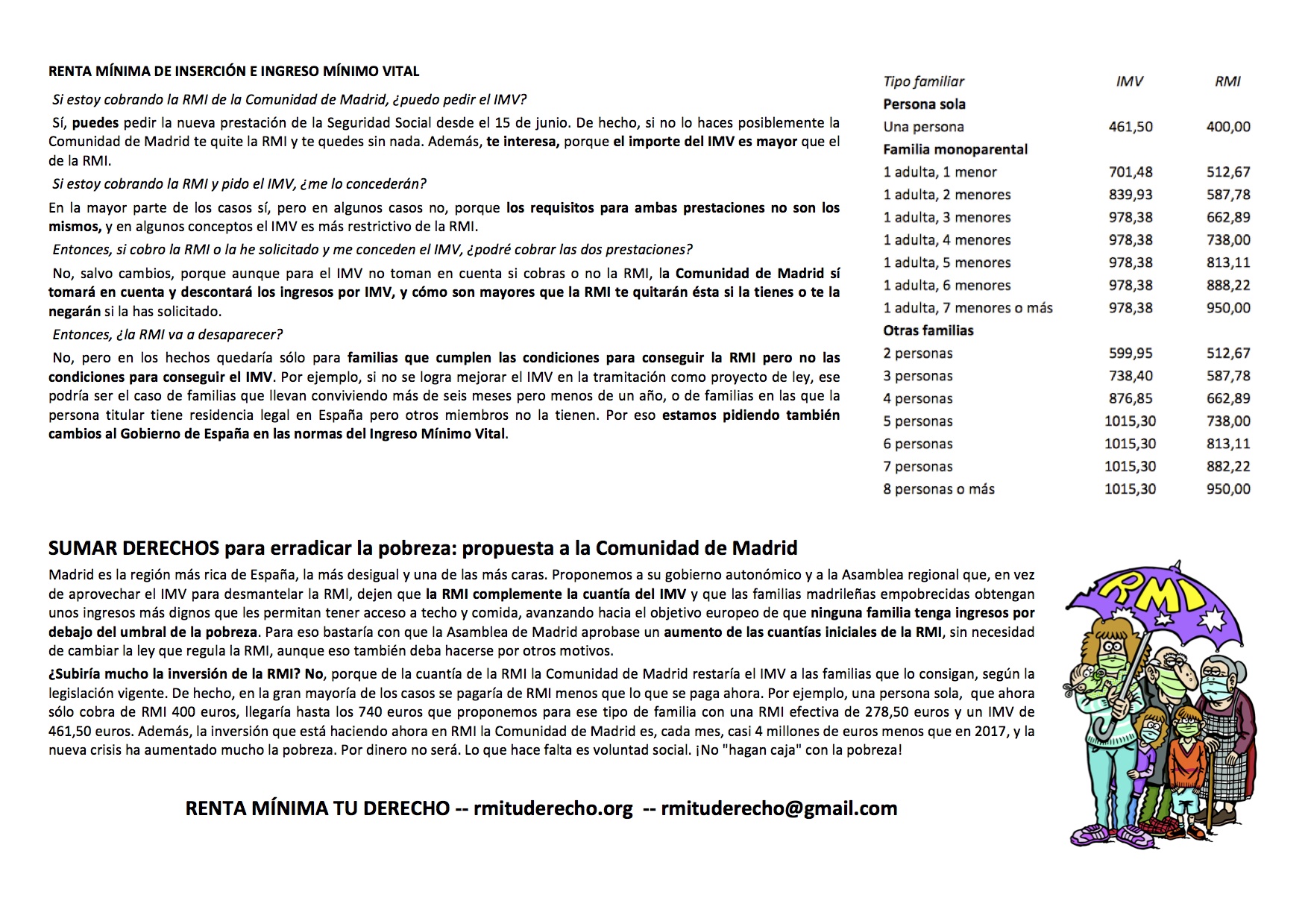

Sirva de ejemplo una familia formada por dos adultos y cinco menores. En 2019 percibía 888,22 euros/mes por la Renta Mínima de Inserción de la Comunidad de Madrid (RMI) y unos 214 euros/mes por cinco asignaciones. En total, unos 1102 euros/mes en 2019. En 2020, si no hubiesen recibido el IMV, habrían salido a unos 1133 euros/mes.

Pero desde el 1 de junio perciben el IMV y han dejado de cobrar las asignaciones y casi toda la RMI. En teoría el IMV «garantiza» a esa familia 1015,30 euros/mes, que ya es menos de lo que venían ingresando antes, pero además le descuentan las asignaciones percibidas en 2019, quedando la cuantía del IMV en 2020 en unos 801 euros/mes, que la Comunidad de Madrid -y otras comunidades autónomas, aunque no todas- descuenta de la RMI, que se queda en un residuo de 87 euros al mes, de forma que sus ingresos reales se han quedado en unos 888 euros/mes, perdiendo casi 250 euros al mes respecto a 2019.

Podríamos dar más ejemplos de estas incoherencias. Una familia formada por dos personas adultas y tres menores está cobrando 886,86 euros/mes de IMV, mientras que una de dos personas adultas y ocho menores está cobrando sólo 672,80 euros/mes, si durante 2019 ambas familias cobraron la asignación por menor a cargo por todos sus hijos. Si en 2019 se consideraba que tener menores a cargo era causa de apoyo especial, ahora se considera que debe penalizar la IMV de 2020 y 2021 hasta el punto de obligar a la «devolución», por descuento en el IMV, de las asignaciones cobradas por ello en 2020 y 2021.

Si quieren, pueden solucionarlo: ¡hay que cambiar la «Ley IMV»!

Injusticias e incoherencias de este calado deberían corregirse de urgencia por el Gobierno de España, vía Real decreto-Ley, pero también nos dirigimos a todos los grupos parlamentarios y a cada congresista para que, aprovechando la tramitación en el Congreso de diputados del Proyecto de Ley por la que se establece el ingreso mínimo vital (procedente del Real Decreto-ley 20/2020, de 29 de mayo), incluyan entre sus enmiendas las siguientes:

– Inclusión en el art. 18.1e, como ingresos no computables a efectos de IMV, con efectos desde el 1 de junio de 2020, de las asignaciones por hijo o menor a cargo sin discapacidad o con discapacidad menor del 33%. Es muy injusto que, de una renta de mera supervivencia y muy alejada del umbral de la pobreza, se descuenten prestaciones que ya no se perciben.

– Supresión, con efectos desde el 1 de junio de 2020, del artículo 16, de la disposición transitoria séptima y supresión o modificación de todo artículo, apartado o disposición transitoria o final que establezca o regule la incompatibilidad entre el ingreso mínimo vital y las asignaciones por hijo o menor a cargo sin discapacidad o con discapacidad menor a 33%. En definitiva, se trata de establecer la plena compatibilidad entre esa asignación y el IMV, así como de recuperar dichas asignaciones para quienes cumplan los requisitos que las regían. Así se evitarían situaciones en las que la obtención del IMV ha llevado a una disminución de ingresos. Por otra parte, no es admisible que prestaciones dirigidas a dar sostén a familias en determinadas circunstancias específicas queden, para quienes ya las venían cobrando, «absorbidas» en prestaciones generalistas.

En Madrid, responsabilidad compartida

El Gobierno regional de Madrid es corresponsable, con el Gobierno de España, en la situación antes descrita en la que una familia formada por dos adultos y cinco menores ha visto reducidos sus ingresos al serle concedido el IMV. ¿De qué manera?

Aunque la RMI no es computable como ingreso a efectos de IMV, la Comunidad de Madrid ha decidido que el IMV si es computable a efectos de RMI. A consecuencia de ello, y como ya hemos comentado, una vez confirmado que esta familia era perceptora de IMV, la Comunidad de Madrid ha restado de la RMI que venía percibiendo la familia, 888,22 euros/mes, la cuantía del IMV, 801,24 euros/mes, por lo que la cuantía de la RMI se ha quedado en 86,98 euros, hasta completar los 888,22 euros que ahora son los únicos ingresos de esa familia. En la mayoría de los casos, lo que se produce es la extinción completa de la RMI.

Por otra parte, a esa decisión de descontar de la RMI el IMV se suma otra: han impedido que una familia como esta pueda renunciar al IMV para quedarse con la RMI y la asignación por menor a cargo, como opción más favorable a ella. Si una familia perceptora de RMI no solicita el IMV o renuncia al IMV la Comunidad de Madrid le quita la RMI, con lo que se quedaría sólo con prestaciones por menor a cargo.

Ene 29, 2021

Campaña Renta Mínima de Insercción, tu derecho

Comunicado de fundación de la iniciativa social RMI TU DERECHO, 7 de abril de 2016 (con notas de actualización añadidas en mayo de 2020) Desde la experiencia del paro de larga duración, el empleo...

La RMI es una prestación de la Comunidad de Madrid, vigente desde 2002 y establecida por la Ley 15/2001, desarrollada a través de un Reglamento más preciso. El objetivo declarado en esa ley sería...

Formulario de preguntas. Recuerda que somos un colectivo solidario que no forma parte de ninguna institución.

Enviar