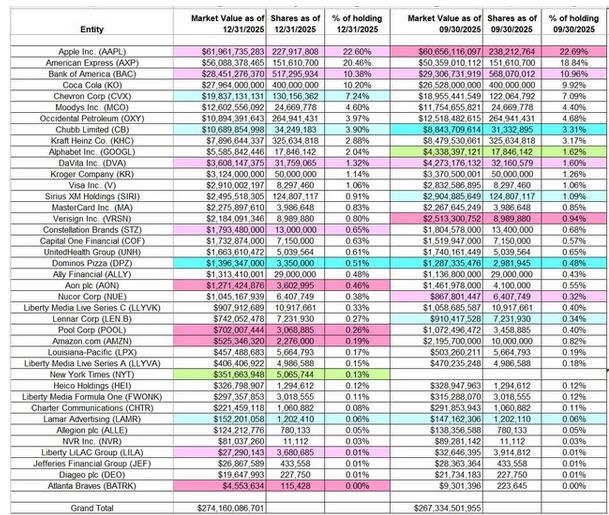

Cathie Wood ha vuelto a mover ficha, y esta vez el mensaje es bastante claro: menos exposición a los grandes nombres de crecimiento y más prudencia en las áreas donde el mercado ha sido más agresivo en valoración y volatilidad. Durante la última semana, ARK Invest ha llevado a cabo una rotación claramente vendedora en sus principales fondos, reduciendo posiciones en inteligencia artificial, semiconductores, plataformas de internet, cripto y biotecnología especulativa, mientras limitaba las compras a un puñado de nombres muy concretos.

Venta amplia en tecnología e inteligencia artificial

Los fondos ARK Innovation ETF, ARK Next Generation Internet ETF, ARK Fintech Innovation ETF y ARK Genomic Revolution ETF han protagonizado una salida bastante amplia de posiciones, con especial intensidad en compañías ligadas a la cadena de valor de la inteligencia artificial.

Entre los movimientos más llamativos figura la venta de más de 213.000 acciones de Nvidia, por un importe superior a 37 millones de dólares, repartidas entre varios fondos del grupo. También se redujo exposición en AMD, con más de 57.000 acciones vendidas, y en Taiwan Semiconductor, con más de 18.000 títulos desprendidos. Broadcom también registró una reducción más modesta.

El mensaje que deja esta secuencia es bastante evidente: ARK parece estar aprovechando para recoger beneficios y rebajar algo el peso en la parte más caliente de la temática de IA, justo cuando el mercado empieza a ser más exigente con valoraciones y ejecución.

No parece un rechazo de la tesis de la inteligencia artificial, sino una toma de beneficios y una reducción táctica del riesgo en los nombres más saturados.

Meta, Alphabet y plataformas digitales también pasan por caja

La venta no se ha limitado a los semiconductores. ARK también ha recortado con claridad en grandes plataformas de internet y consumo digital. Destaca la salida de más de 90.000 acciones de Meta, por un importe cercano a 50 millones de dólares, así como una reducción en Alphabet. A eso se suman recortes en Netflix, Spotify y Pinterest.

En el ámbito de internet de consumo y plataformas digitales, la firma también ha rebajado peso en Block, con unas 107.000 acciones vendidas, además de pequeños recortes en Sea y DoorDash. La impresión general es que Cathie Wood está descomprimiendo cartera en muchas de las apuestas más sensibles al sentimiento de mercado.

Eso encaja con una lectura bastante sensata del entorno actual: cuando el mercado entra en una fase más selectiva, los gestores más expuestos a crecimiento suelen empezar reduciendo precisamente donde hay más beta, más narrativa y más recorrido acumulado.

Golpe también a valores especulativos de salud, defensa y espacio

Donde la rotación ha sido todavía más agresiva es en el universo de innovación más especulativa. ARK ha vendido unas 631.000 acciones de Recursion Pharmaceuticals, además de reducir con fuerza su exposición a Archer Aviation, con cerca de 899.000 títulos vendidos. Roku también ha sido objeto de un programa de ventas relevante, con más de 234.000 acciones colocadas en varias sesiones.

En biotecnología y salud, el fondo también ha recortado en Beam Therapeutics, Twist Bioscience, Illumina, Veracyte, Ionis Pharmaceuticals y Natera. Además, redujo exposición en nombres ligados a defensa y espacio, como Kratos Defense y BWX Technologies.

Incluso dentro del universo cripto se aprecia el mismo patrón: ARK disminuyó su posición en el ARK 21Shares Bitcoin ETF y siguió liquidando participación en Bullish. Es decir, la reducción de riesgo ha sido bastante transversal.

La foto es la de una gestora que está bajando temperatura en casi todos los segmentos de crecimiento agresivo al mismo tiempo.

Compras selectivas: Circle, Tempus AI y genómica

Frente a esa oleada vendedora, las compras han sido pocas y muy concretas. La principal apuesta ha sido Circle Internet Group, con más de 161.000 acciones adquiridas entre varios fondos, por un importe de entre 16 y 17 millones de dólares.

También hubo acumulación en Tempus AI, con unas 146.000 acciones compradas, y en 10x Genomics, con más de 121.000 títulos. A eso se añadió una compra superior a 53.000 acciones de Arcturus Therapeutics.

La señal aquí también es clara: mientras recorta en grandes nombres ya consolidados o muy exigentes en valoración, ARK sigue buscando nichos donde todavía ve recorrido asimétrico, especialmente en genómica, salud e infraestructura vinculada a nuevas plataformas digitales o de IA.

Qué lectura deja el movimiento de Cathie Wood

La conclusión más razonable es que ARK está entrando en una fase de reordenación defensiva dentro de su propio universo de riesgo. No está abandonando la innovación, porque su ADN sigue siendo el mismo, pero sí está ajustando exposición en muchas de las posiciones que más habían corrido o que presentaban mayor sensibilidad a decepciones de mercado.

Eso tiene importancia porque, cuando una gestora tan asociada al crecimiento extremo empieza a vender de forma amplia y a comprar solo de forma muy quirúrgica, está enviando un mensaje implícito: la prioridad ya no es capturar cualquier historia de disrupción, sino seleccionar mejor y reducir vulnerabilidad.

En resumen, Cathie Wood no está girando hacia el conservadurismo, pero sí está admitiendo con sus movimientos que el mercado actual exige mucha más disciplina de cartera que hace unos meses.