Las estimaciones de ganancias decepcionarán a medida que la Fed endurezca la política

POR TYLER DURDEN

DOMINGO, 20 DE FEBRERO DE 2022 - 16:30

Las estimaciones de ganancias se desvían más de las tendencias de crecimiento a largo plazo que en cualquier otro momento de la historia. Como resultado, los analistas y Wall Street son demasiado optimistas a medida que la Fed endurece la política monetaria frente a un

entorno potencialmente desinflacionario.

Los analistas, por su propia naturaleza, siempre son demasiado optimistas. Es por eso que jugamos el juego de

"superar las estimaciones de Wall Street" cada trimestre, ya que Wall Street reduce las estimaciones hasta que las empresas tienen una tasa alta de

"superación" .

“El mayor problema con Wall Street, tanto hoy como en el pasado, es el desprecio constante de las posibilidades de eventos inesperados y aleatorios. En un estudio de 2010, realizado por McKinsey Group, encontraron que los analistas han sido persistentemente demasiado optimistas durante 25 años. Durante el marco de tiempo de 25 años, los analistas de Wall Street fijaron el crecimiento de las ganancias en un 10-12% anual cuando en realidad las ganancias crecieron en un 6% que, como hemos discutido en el pasado, es la tasa de crecimiento de la economía.

Esta es la razón por la cual el uso de estimaciones de ganancias a futuro como una métrica de valoración es tan increíblemente defectuoso, ya que las estimaciones siempre son demasiado optimistas, aproximadamente un 33% en promedio”. – El problema con los pronósticos de Wall Street

Una vez más, los analistas se han vuelto excesivamente optimistas en sus estimaciones.

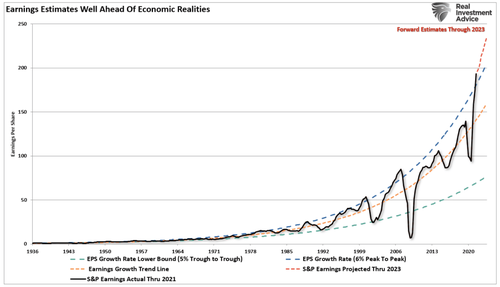

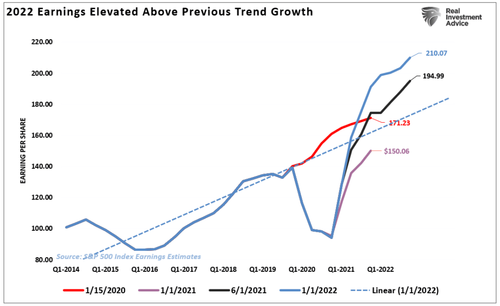

Las estimaciones son extremadamente optimistas

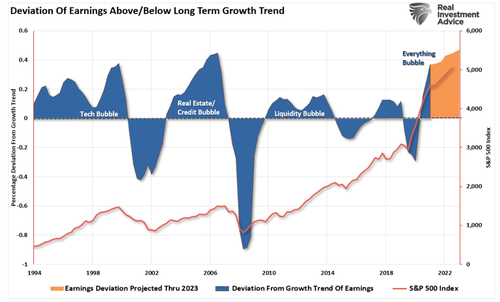

A pesar del debilitamiento del crecimiento económico a medida que aumenta la inflación, la reducción de la liquidez y la presión sobre los márgenes de beneficio, los analistas continúan aumentando sus estimaciones de ganancias. Actualmente, las estimaciones para el cuarto trimestre de 2022 son de $219,87 por acción según S&P, frente a los $207 por acción de fines de 2021. Como se muestra, ese nivel superará la tendencia histórica de crecimiento exponencial del 6 %, que contenía el crecimiento de las ganancias desde 1950, en la desviación más significativa de la historia.

Los únicos dos períodos anteriores con desviaciones similares son la “Crisis Financiera” y la burbuja “Dot.com” .

Con analistas extremadamente exuberantes, parece haber poca preocupación por los inversores. Sin embargo, quisiera advertir contra tal autocomplacencia. Como se muestra, las reversiones son históricamente muy rápidas.

Los impulsores más significativos de las ganancias finales siguen siendo los trucos contables, la recompra de acciones y las tasas impositivas más bajas. Sin embargo, como avanzamos, existen numerosos riesgos para las ganancias.

- Cambios en el código de impuestos y/o tasas

- Mayores costos de endeudamiento por tasas más altas.

- Aumento de los costes salariales

- Presiones inflacionarias

- Disminución de la demanda

- Crecimiento económico más lento

- Una reversión de la recompra de acciones ya sea por elección o legislación.

Sin embargo, independientemente de esos impactos potenciales, la tasa anual de cambio en las ganancias se desacelerará notablemente a medida que las comparaciones año tras año se vuelvan más desafiantes.

La reversión del "azúcar alto"

El "alto nivel de azúcar" del crecimiento económico observado en la primera mitad de 2021 fue el resultado de un aumento masivo del gasto deficitario . Si bien esas actividades crean la “ilusión” de crecimiento al impulsar el consumo “futuro” , no es sostenible. Es importante destacar que los márgenes de beneficio seguirán la reversión de esa liquidez.

Antes de ser víctima de la línea de "comprar el mercado porque es barato basado en estimaciones a futuro" , asegúrese de comprender "qué" está pagando. Las ganancias son un derivado del crecimiento económico a lo largo del tiempo. Lo que los consumidores “gastan” en la economía genera ingresos y ganancias. A medida que el crecimiento económico se desacelera, también lo harán las tasas de crecimiento de las ganancias.

Los analistas de Wall Street siempre están entusiasmados, con la esperanza de un aumento continuo de las ganancias en los próximos meses. Pero siempre ha sido así. Sin embargo, como señaló recientemente

TheMarketEar , las ganancias del cuarto trimestre están enviando un mensaje importante.

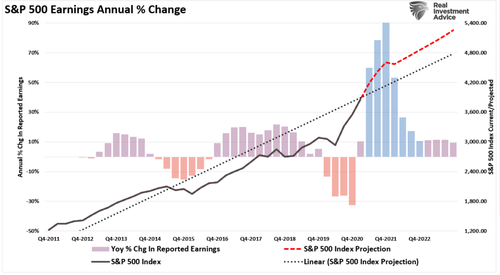

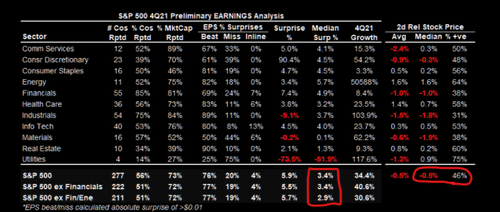

“El 56 % de las empresas del S&P 500 que representan el 73 % de la capitalización de mercado han informado ganancias en el 4T21. Los resultados son buenos y amplios en todos los sectores, como se esperaba ampliamente. El crecimiento de las ganancias del 34,4% es fuerte, pero por debajo del ~42% en el 3T21 a medida que la tasa de cambio de crecimiento se desacelera. También fue notable la falta de seguimiento del precio de las acciones en respuesta a los informes con menos de la mitad de las empresas superando al mercado en los días alrededor de su informe. El precio no miente”

La reversión de la “fiebre del azúcar” tendrá implicaciones significativas para las ganancias, ya que la capacidad de los consumidores para “impulsar” el consumo termina abruptamente.

Si bien los estrategas de acciones de Wall Street continúan esperando que el crecimiento de las ganancias continúe acelerándose, existe amplia evidencia de que ese no será el caso.

Las ganancias ya decepcionan las expectativas

Como se señaló, ya estamos viendo la reversión del crecimiento entre el tercer y cuarto trimestre del año pasado, mientras que, al mismo tiempo, los analistas están elevando las estimaciones.

Esto podría ser problemático, como señaló recientemente Morgan Stanley.

“En la actual temporada de ganancias, el consenso por acción por acción del cuarto trimestre se ubicaba solo un 2 % por encima de donde estaba el 1 de enero. Esto fue liderado por la tecnología y las finanzas. Los ritmos de ingresos son aún más precarios, con un seguimiento de solo +1% frente al consenso. Eso es mucho más débil que los trimestres anteriores desde COVID cuando EPS fue de +11% en promedio frente al consenso en la Semana 3 ". – Cobertura cero

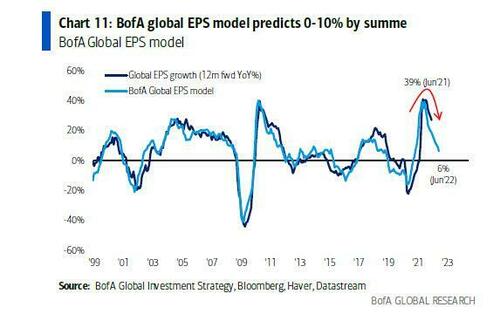

BofA ahora espera que el crecimiento global de EPS caiga a 0-10% para el verano. Esto probablemente coincidirá con el aumento de las tasas de la Fed y la reducción de las compras de bonos, acelerando una desaceleración económica.

Eso me lleva a una conclusión de Zerohedge, que no pude escribir mejor.

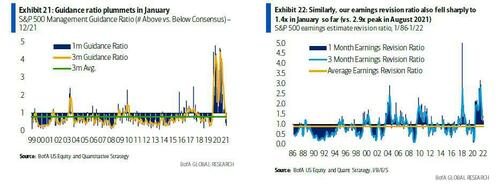

“Lo que nos lleva al remate. Hay un optimismo persistente entre los inversores de que la actual racha de ganancias se recuperará rápidamente. Sin embargo, el índice de orientación de las corporaciones, que conocen su negocio mejor que nadie, se ha desplomado al nivel de febrero de 2020.

El mayor deterioro se mantiene en la orientación. El rastreador de relación de orientación de BofA (número por encima frente a por debajo de la orientación del consenso) cayó a solo 0,29x en lo que va de enero. Eso es solo un poco mejor que el nivel de febrero de 2020 cuando COVID golpeó por primera vez (0.26x). El ratio de 3 meses es de 0,67x frente a la media a largo plazo de 0,80x.

De forma constante, las EPS del primer trimestre también cayeron un 0,6 % desde que comenzó la temporada de resultados, lo que representa la primera revisión a la baja de las EPS del primer trimestre desde COVID. Del mismo modo, el índice de revisión de ganancias del banco también cayó drásticamente a 1,4x en enero frente al pico de 2,9x en agosto de 2021".

Por lo tanto, si está apostando por acelerar las ganancias en el futuro, es posible que desee reconsiderar su plan.

Este es principalmente el caso dado el plan de la Fed para endurecer la política monetaria.

La Fed descarrilará las ganancias

Si bien pocos analistas de Wall Street esperan un crecimiento económico sustancialmente más débil en 2022, existe una alta probabilidad de que eso sea una realidad. El riesgo más considerable para las ganancias surge cuando la Reserva Federal comienza a "reducir" las compras de bonos y aumenta las tasas.

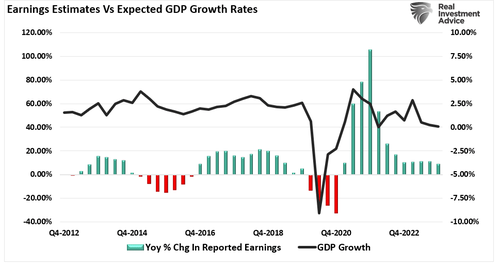

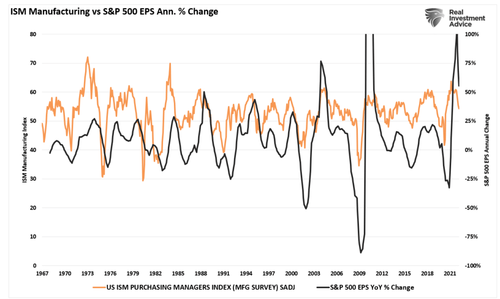

Hay una alta corrección entre el cambio anual en las ganancias, las estimaciones y la economía. Esto se muestra en el gráfico a continuación del cambio anual en las ganancias frente al índice ISM Manufacturero. A medida que la economía se desacelera, no debería sorprender que las ganancias también se reduzcan junto con los márgenes de ganancia.

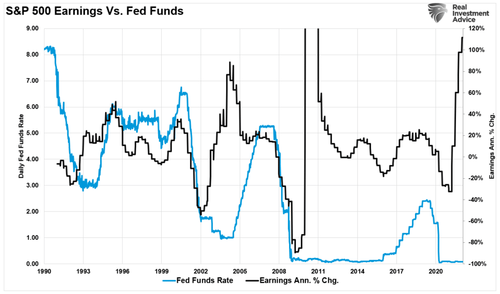

Cuando la Fed sube las tasas, ese endurecimiento de la política monetaria desacelera aún más el crecimiento económico. Ese riesgo se exacerba cuando la economía depende de tasas bajas para respaldar el crecimiento económico.

Por eso las ganancias no sobreviven a las subidas de tipos.

Nadie espera una recesión. Sin embargo, hay pocos vientos de cola que apoyen el resurgimiento económico continuo para cumplir con las estimaciones de ganancias actuales.

- El crecimiento económico fuera de China sigue siendo débil

- El crecimiento del empleo se ralentizará.

- Actualmente no hay ningún desastre masivo que estimule un aumento en el gasto público y la reconstrucción.

- No hay otro paquete de estímulo como los recortes de impuestos para impulsar las ganancias corporativas.

- El gasto deficitario se está revirtiendo a tasas de ejecución normales

- Desafortunadamente, también es solo una función del tiempo hasta que ocurre una recesión.

Wall Street es conocido por perder importantes puntos de inflexión en los mercados y dejar a los inversores luchando por las salidas.

Si bien nadie en Wall Street le dijo que tuviera cuidado con los mercados en 2018,

nosotros lo hicimos. Por supuesto, también le advertimos

a principios de 2020 , pero en gran medida cayó en saco roto ya que

"FOMO" nubló la lógica básica de inversión.