¿Demócratas o republicanos? La inversión en años electorales

Las elecciones presidenciales de Estados Unidos se encuentran a la vuelta de la esquina y es normal que los inversores adopten una postura intranquila por saber las reacciones del mercado. Matt Miller, economista político de Capital Group podremos observar la rentabilidad que se ha ido produciendo a lo largo de los años tanto con victorias republicanas como democráticas

Queda menos de un año para que se celebren las elecciones presidenciales en Estados Unidos, y los inversores podrían mostrarse intranquilos por saber cómo reaccionarán los mercados.

Los votantes tendrán especialmente presentes varias cuestiones importantes, como la política internacional, el impacto de la inflación y numerosos problemas de índole social. Pero las cosas pueden cambiar mucho de aquí al próximo mes de noviembre. Rob Lovelace, gestor de renta variable de Capital Group, que a lo largo de sus 37 años de trayectoria profesional ha invertido en numerosos ciclos electorales, cree que el aumento de la incertidumbre puede llegar a ofrecer oportunidades de inversión atractivas.

Cuando a todo el mundo le preocupa que una nueva política gubernamental pueda llegar a destruir un sector, dicha preocupación suele ser exagerada. Las compañías de calidad pueden verse afectadas por la situación política, lo que puede ofrecer una oportunidad de inversión. Pero yo intento mirar más allá del ciclo electoral y el periodo de tenencia medio de mis carteras de inversión es de ocho años, lo que equivale a dos mandatos presidenciales.

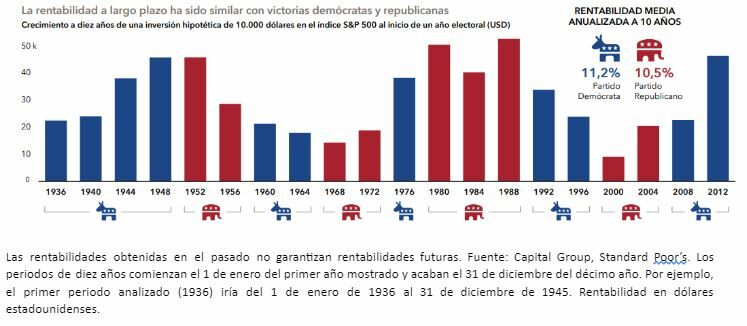

Aunque la volatilidad de los mercados puede aumentar en años electorales, lo cierto es que el partido político que acaba ganando las elecciones ha influido poco en la rentabilidad de los inversores a largo plazo. Desde 1936, la rentabilidad anualizada a diez años de la renta variable estadounidense (según el índice S&P 500) obtenida al inicio de un año electoral fue del 11,2% cuando el Partido Demócrata ganó las elecciones y del 10,5% cuando el vencedor fue el Partido Republicano.

La inflación en la zona euro desciende al 2,8% en enero

El índice de precios al consumo en la Eurozona baja una décima con respecto al mes anterior, según datos publicados por Eurostat

.

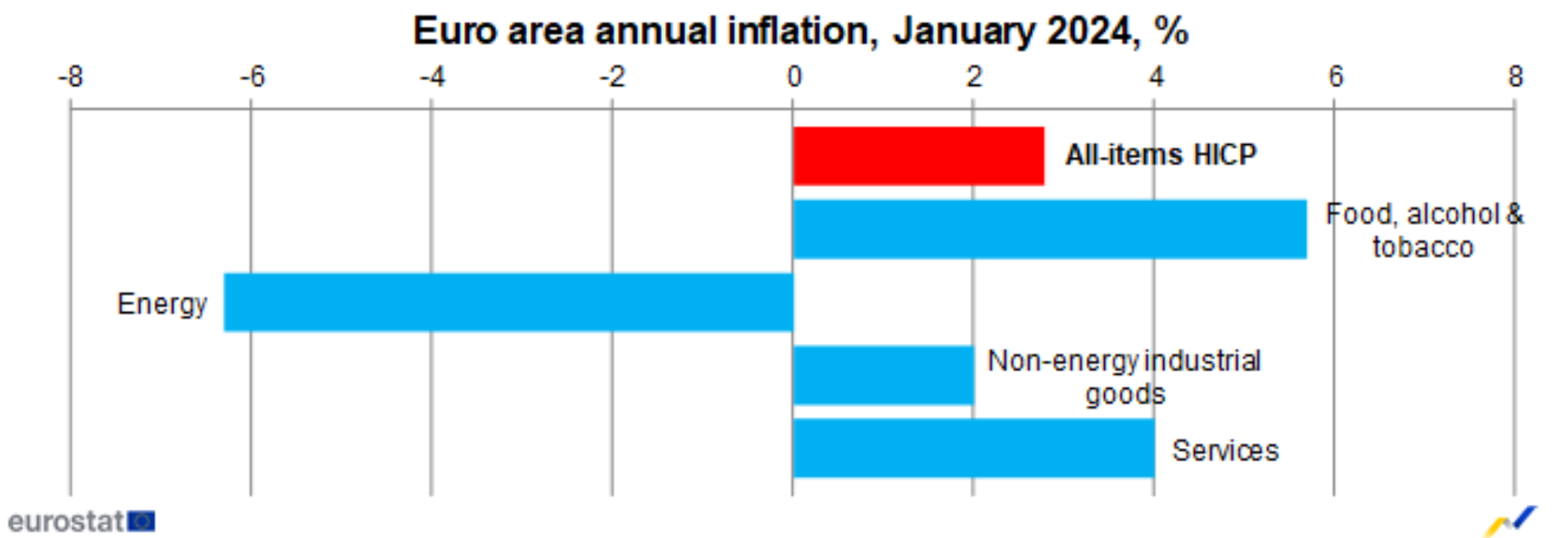

Según los datos preliminares publicados por Eurostat, la tasa de inflación en la zona euro se sitúa en el 2,8% interanual en enero, lo que representa una ligera disminución, de una décima, en comparación con el mes anterior, cuando la inflación era del 2,9%.

En cuanto a la alteración y los movimientos de los precios, la caída interanual de la energía se moderó al 6,3% en enero, en comparación con el 6,7% de diciembre. Por otro lado, los alimentos experimentaron un aumento del 7%, dos décimas más que el mes anterior.

En lo que respecta a los servicios, el incremento anual se mantuvo en el 4%, mientras que el precio de los bienes industriales no energéticos aumentó un 2%, medio punto porcentual menos que en diciembre.

Al descontar el impacto de la energía, la tasa de inflación de la zona euro fue del 3,8% en enero, en comparación con el 4% de diciembre de 2023. Si también se excluyen los alimentos, el alcohol y el tabaco, la tasa subyacente baja al 3,3%, su nivel más bajo desde marzo de 2022. Fuente.- Estrategias de Inversión

No me acuerdo si hice un post de que entré hace dos días en Delivery Hero, compañía de venta de comida online con sede en Berlín a 21,11€, viendo la escabechina que estaban haciendo con ella. Una buena compañía que salió a bolsa en 2017 con un un precio de salida de 27€. Creo que va a subir pronto y lo va a recuperar. El motivo de la bajada era tener más liquidez con la venta de Deliveroo y lo que no se entiende es que la mayoría de empresas que venden patrimonio o hacen algún ERE suelen subir en bolsa, pero ésta lleva un excesivo castigo y va a recuperar rangos , más pronto que tarde.

Goldman Sachs retrasa de marzo a mayo la previsión de recorte de tipos de la Fed

Goldman Sachs retrasa de marzo a mayo su expectativa de que la Reserva Federal de Estados Unidos comience a recortar los tipos de interés, después de que su presidente, Jerome Powell, señalara retrasos en los recortes.

La entidad de Wall Street, en una nota fechada el miércoles, mantiene su previsión de cinco recortes de tipos de 25 puntos básicos este año y espera cuatro recortes consecutivos a partir de mayo hasta septiembre y un último recorte en diciembre.

SANTANDER APUNTA A 12.000 MILLONES DE BENEFICIO ESTE AÑO

Botín dobla el beneficio y multiplica por 5 el dividendo tras 10 años como presidenta de Santander

Botín ha disparado el dividendo de 1.100 millones en 2014, cuando llegó a la presidencia, a 5.500 millones en 2023

Ana Botín, presidenta de Banco Santander.

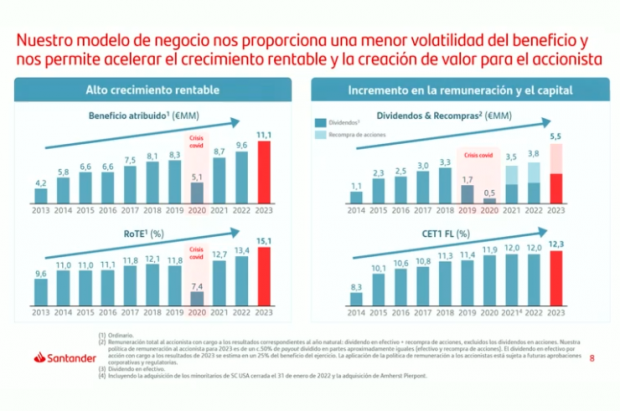

Ana Botín, presidenta de Banco Santander, ha duplicado el beneficio neto del grupo y ha multiplicado por cinco el dividendo repartido entre los accionistas desde 2014, año que accedió a la presidencia de la entidad cántabra. Diez años después de sustituir a su padre, Emilio Botín, Banco Santander ha superado por primera vez los 11.000 millones de beneficio y va a repartir 5.500 millones de euros a los accionistas entre dividendo y recompra de acciones.

Botín (64 años), nombrada presidenta ejecutiva del banco Santander en 2014, cumple este año una década al frente del primer banco del país y uno de los sistémicos del mundo. Fue presidenta de Banesto y consejera delegada de Santander UK antes de acceder a la presidencia tras la repentina muerte de su padre.

En la década que lleva al frente del banco Santander, Botín ha doblado los beneficios de la entidad de los 5.800 millones de euros en 2014 a los 11.076 millones este año, teniendo en cuenta además el bache de 2020 y 2021 por la inactividad generada a nivel mundial por la pandemia del coronavirus, como muestra la imagen.

En cuanto al pay out y la retribución al accionista, Botín ha anunciado que elevará el dividendo en efectivo en un 50% este año y seguirá adelante con las recompras de acciones, otra forma de pagar al accionista. Teniendo en cuenta las dos fórmulas, el banco repartirá entre los accionistas este año 5.500 millones de euros, la mitad del beneficio neto obtenido en 2023.

En 2014, cuando Botín fue nombrada presidenta no ejecutiva, la entidad repartió 1.100 millones de euros entre los accionistas. El dividendo ha ido creciendo año tras año, a excepción de 2019 y 2020, por el coronavirus. Desde 2021, el banco ha iniciado la recompra de acciones como una fórmula más de retribución al accionista, algo que está generalizado ya en el sector.

Botín ha apuntado además este miércoles a que Santander podría superar los 12.000 millones de beneficio este año y marcar un nuevo récord. El banco suma ya 165 millones de clientes por todo el mundo y ocupa el top 3 en ocho de los diez mercados en los que compite.

La previsión es que Santander abra nuevos negocios en España y en otros países del mundo y continúe con su estrategia de agilizar los costes y desarrollar localmente sus franquicias para convertir al banco en el más rentable del mundo sin perder su carácter global. «Ya estamos entre los más rentables del mundo y seguiremos incidiendo en esa estrategia», ha explicado.

Sin embargo, Botín ha advertido que en 2024 «la economía se va a desacelerar y los riesgos geopolíticos seguirán ahí», en referencia a la crisis de Israel y Palestina y a su posible extensión a otros países de la zona. Además, tendrá que hacer frente al impuestazo del Gobierno, que ha decidido hacer permanente.

Botín: impuesto a la banca

Según ha explicado el banco, este año tendrá que pagar 338,5 millones de euros por este impuesto, lo que sumado a los 224 millones del año pasado elevan el coste hasta ahora a más de 660 millones de euros. «Ningún país del mundo tiene previsto un impuesto a la banca más allá de 2024», ha advertido Botín. «Un impuesto a la banca no es bueno para la economía», ha insistido.

El resto de países europeos aprobaron impuestos extraordinarios a la banca, pero lo hicieron temporalmente y gravando los beneficios, no los ingresos, como el caso de Pedro Sánchez en España. Los bancos han demandado este impuesto a la justicia.

Otro de los problemas que afronta el banco es la rebaja de los tipos de interés por parte del Banco Central Europeo (BCE). Está previsto que en junio el BCE empiece a reducir el precio del dinero, actualmente en el 4,5%, lo que rebajará los retornos de los bancos. «Una rebaja de 100 puntos básicos de los tipos rebajará las hipotecas en 70 euros al mes», ha calculado Botín.

Lo que no está previsto es que los grandes bancos empiecen a remunerar por los depósitos, algo clave para los ahorradores más conservadores. «Depende de la oferta y la demanda y ahora hay muchos productos como las letras del Tesoro», ha justificado Botín.

El mercado ha aplaudido los datos presentados por Santander y la acción ha subido un 2% en Bolsa. Los títulos del banco han cerrado a 3,73 euros frente a los 3,66 euros del día anterior. Pese a todo, en enero acumula una caída del 1,1%.

"BBVA, Banco Santander, Rovi e Indra destacan en positivo...y Grifols en negativo"

El analista de IG, Diego Morín, destaca que el impulso alcista de la banca eleva al Ibex 35 a niveles cercanos a los de principios de año, por encima de los 10.000 puntos. Sobre Banco Sabadell, destaca cierto estancamiento sobre el valor, mientras que, reconoce que, aunque no le gusta el sector financiero, BBVA mantiene nuevos máximos y apuesta demás por Rovi e Indra, mientras en el aspecto negativo destaca a Grifols.

Diego Morín, analista de IG señala que el IBEX 35, en este comienzo del mes de febrero se mantiene con un impulso alcista propiciado por la banca y cerca de sus niveles de principios de año, asentado por encima de los 10.000 puntos.

Sobre Banco Sabadell, el valor más castigado en esta jornada tras publicar buenos resultados, ve cierto estancamiento sobre el valor, e incluso destaca que se puede ver lastrado por las noticias negativas que llegan de Estados Unidos sobre la banca regional de aquel país.

En cuanto a niveles, destaca el soporte de sus acciones en los 1,10-1,07 euros mientras que, en lo que a resistencia se coloca en 1,20-1,25 euros, con dos máximos decrecientes.

Se confiesa no muy partidario del sector bancario, pero destaca a BBVA, con sus nueve máximos "a tiro de los 9 euros por acción", también Banco Santander, recuperando terreno "aunque todavía rezagado". Y destaca que valores como Laboratorios Rovi e Indra "siguen en plena tendencia alcista".

Mientras, en el lado negativo, destaca a Grifols A, el peor en el mes de enero, porque señala que el valor "lleva incrustada la volatilidad".

La desaceleración de las fábricas de la eurozona se atenúa por tercer mes en enero

La desaceleración de la actividad de las fábricas de la zona euro se atenúa por tercer mes consecutivo, pero podría prolongarse a lo largo de este trimestre.

El índice final de gestores de compras (PMI) del sector manufacturero de la zona euro, elaborado por S&P Global, sube a 46,6 puntos en enero, frente a los 44,4 de diciembre, igualando la estimación preliminar, pero aún firmemente por debajo de la marca de 50 que separa el crecimiento de la actividad de la contracción.

El índice que mide la producción, que alimenta el PMI compuesto que se publicará el lunes y se considera un buen indicador de la salud económica, subió a 46,6 desde la lectura final de diciembre de 44,4, en línea con la estimación preliminar.

Estos son 'los 5 magníficos' del Ibex 35 en estos momentos

Nos fijamos, en este momento de mercado, en los cinco valores del selectivo español que mejor se comportan, desde el punto de vista técnico. Valores que cobran vigencia ante su más que impecable aspecto técnico y que destacan frente a la tendencia general del resto del indicador español.

En España no llegamos a “los 7 magníficos”, pero teniendo en cuenta que el selectivo Nasdaq tiene 100 valores y que el Ibex apenas 35, concentrar cinco valores en el indicador español con un nivel técnico mejor, imposible es más que suficiente, al menos en este momento concreto de mercado.

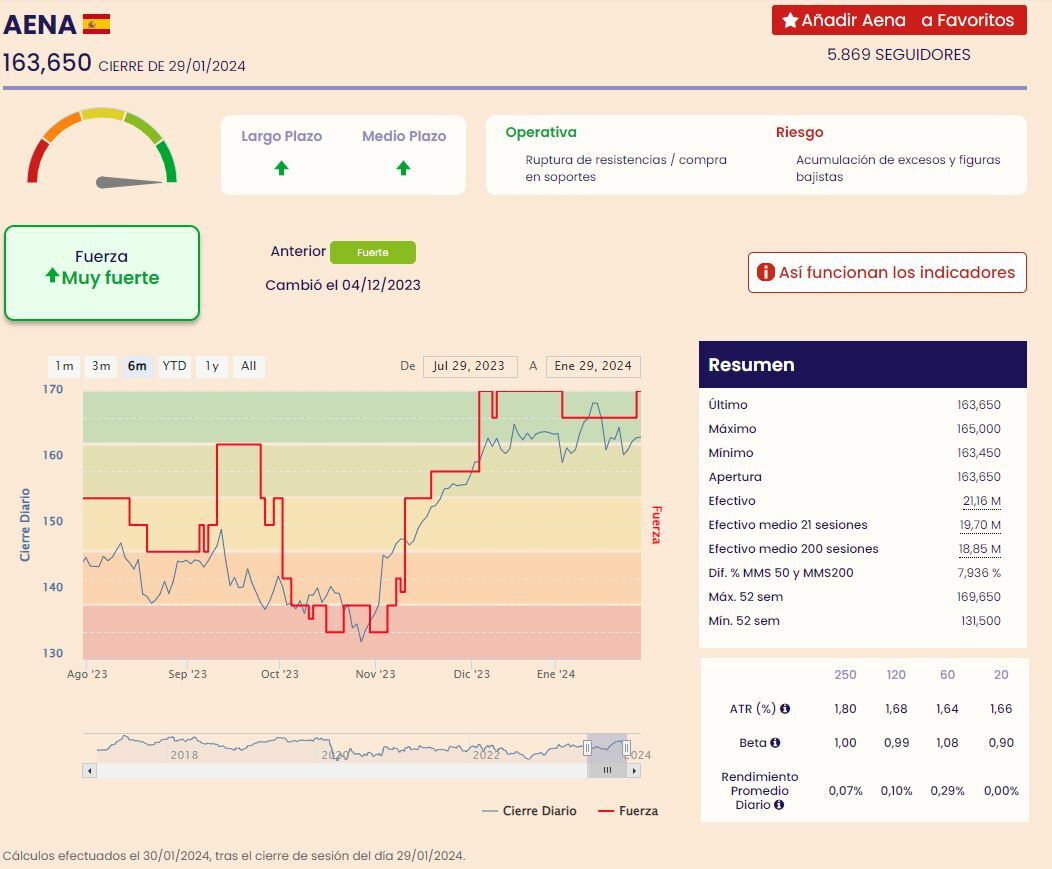

En el caso de Aena, el gestor aeroportuario retoma niveles del mes de mayo de 2019 con un ‘muy fuerte’ en los indicadores de Fuerza Premium de Ei, con una operativa de ruptura de resistencia y compra en soportes, y riesgos como la acumulación de excesos y figuras bajistas.

Ya en cuanto a recomendaciones, encontramos que el consenso que recoge Reuters coloca a Aena en los 169,89 euros de precio objetivo para el valor con un potencial recorrido alcista del 3,5%, mientras que califica de compra a sus acciones.

Respecto de ACS, también se encuentra en niveles de muy fuerte, tanto a medio como a largo plazo, que no alcanzaba desde el 13 de octubre del pasado año, desde el momento en el que comenzó el rally.

De nuevo la operativa se basa en la ruptura de resistencias y la compra en soportes, con el riesgo de acumulación de excesos y figuras bajistas. Reuters recoge sobre el valor una recomendación de consenso media de mantener en cartera las acciones de ACS, con precio objetivo de 33,82 euros y una caída potencial del 6,7%.

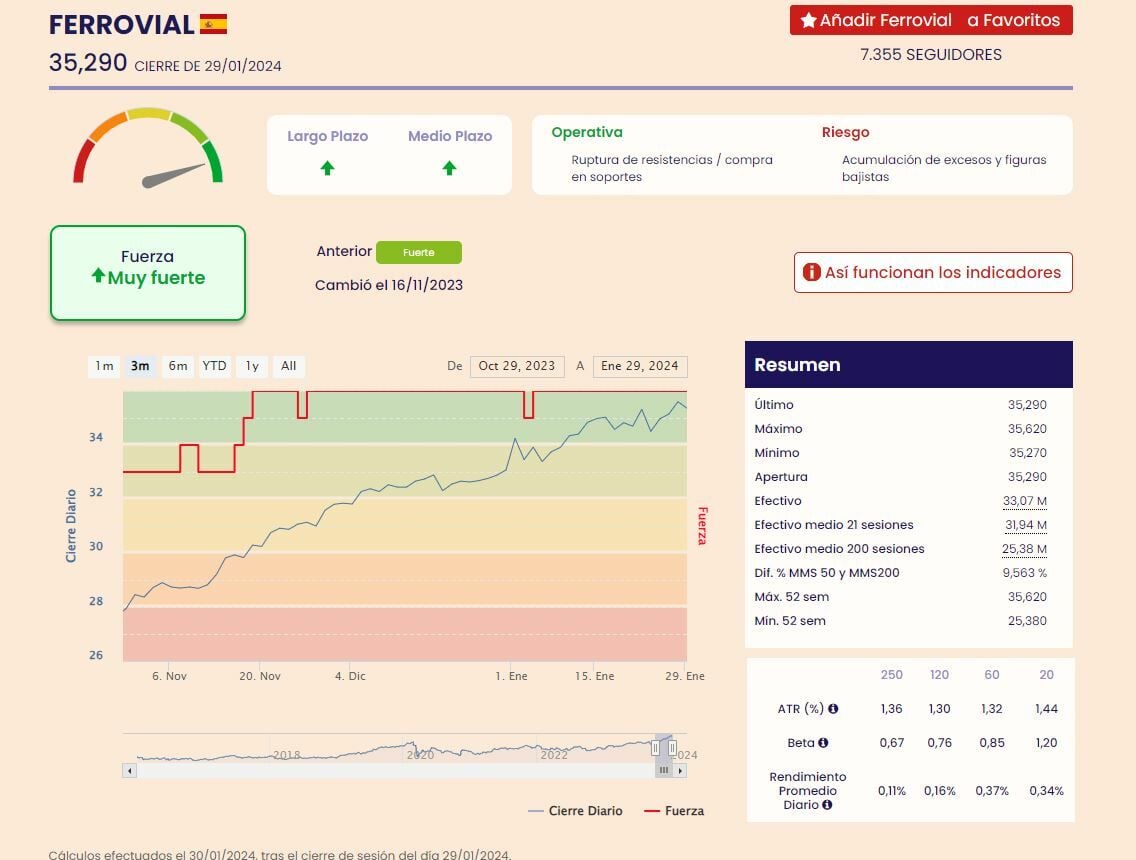

Ya para Ferrovial, también muy fuerte a medio y largo plazo, mientras recupera niveles de enero, con riesgo de acumulación de excesos para sus acciones desde estos niveles y figuras bajistas y bajo una operativa de compra en soportes y ruptura de resistencias.

Si miramos a la recomendación media que refleja Reuters, encontramos calificación de compra con un precio objetivo de 34,16 euros por acción y un potencial negativo desde esos niveles del 4,5%.

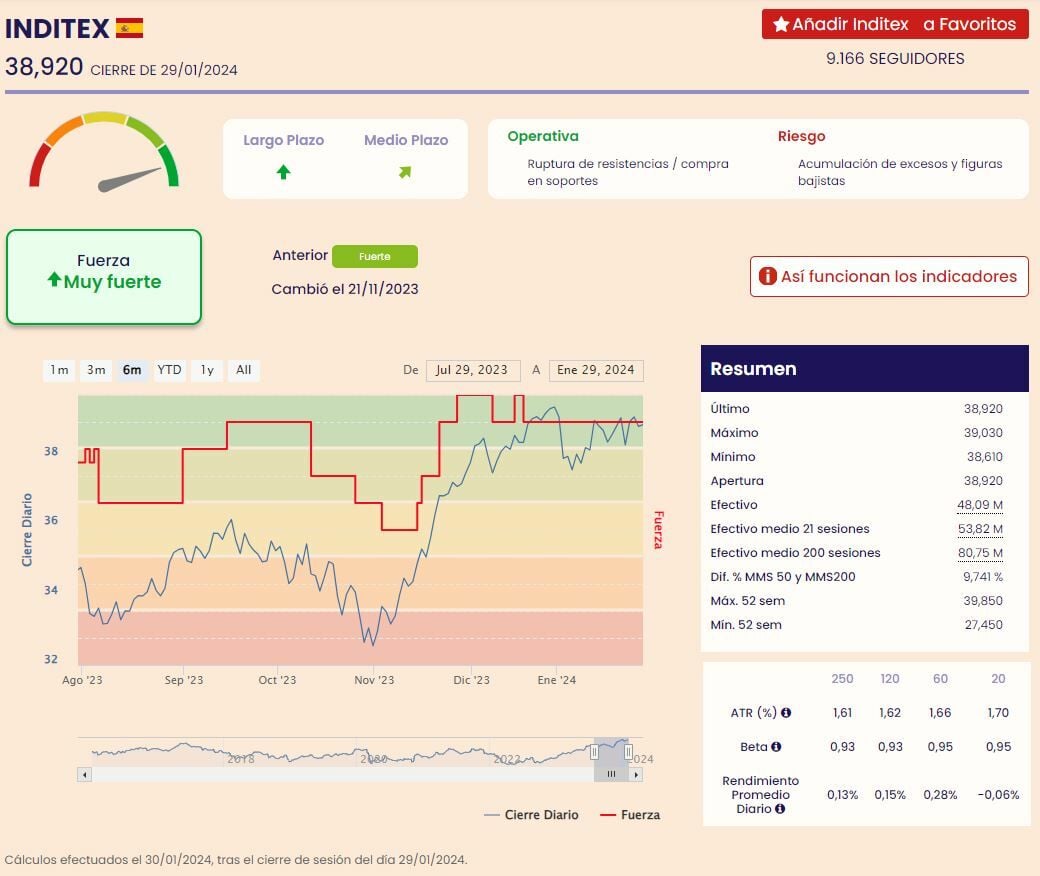

El único de todos que, a nivel de medio plazo, se mantiene fuerte. De nuevo como el resto de ellos mantiene operativa de ruptura en resistencia y compra en soportes con el riesgo de acumulación de excesos y figuras bajistas.

Respecto de Reuters y el consenso que recoge sobre el valor entre los analistas, la media alcanza comprar sobre las acciones de Inditex, con precio objetivo de 40,7 euros y con potencial, avance desde sus actuales niveles de cotización del 2,6%.

Entre las individuales, destaca comprar Inditex con PO de 40,5 euros por acción sobre Inditex y una posible progresión desde su precio actual en el Ibex 35 del 4%, mientras que desde BNP Paribas se muestran neutrales con PO de 39 euros y sin recorrido posible.

El quinto en cuestión es Logista. Será muy fuerte tanto a medio como a largo plazo para sus acciones, mientras se da la circunstancia de que recupera desde niveles perdidos en diciembre del pasado año.

Y, además, se recupera desde niveles de muy débil que vienen de finales de noviembre del pasado ejercicio. En el caso de las recomendaciones, la media de consenso que recoge Reuters coloca en comprar la apuesta sobre el valor, con precio objetivo de 29,47 euros y un potencial alcista del 12,5%.

Aunque la Fed podría empezar a recortar los tipos en marzo, mayo o incluso junio, es poco probable que los siga subiendo

Tras la reunión de la Fed de ayer, Brij Khurana, gestor de carteras de renta fija, Wellington Management muestra su reacción e impresiones ante las decisiones tomadas

El momento clave de la conferencia de prensa del presidente Powell para los mercados fue su comentario sobre la probabilidad de un recorte de los tipos de interés en marzo. Powell rechazó la idea de que el comité del FOMC probablemente dispondría para entonces de datos suficientes sobre la inflación para empezar a recortar los tipos. Sin embargo, en mi opinión, los mercados están pasando por alto el hecho de que existe unanimidad en el comité de que los tipos de interés han alcanzado su punto máximo para este ciclo, un comentario que Powell reforzó en la conferencia de prensa. Aunque la Fed podría empezar a recortar los tipos en marzo, mayo o incluso junio, es poco probable que los siga subiendo, e incluso si la inflación sorprende al alza, es más probable que los tipos se mantengan elevados durante más tiempo en lugar de que los sigan subiendo.

Otro punto clave de la conferencia de prensa fue la respuesta de Powell a los sólidos datos de crecimiento y consumo de los hogares. Rechazó la idea de que el hecho de que la economía creciera por encima de la tendencia signifique necesariamente que la inflación vaya a resurgir. De hecho, señaló lo contrario: que la inflación sigue cayendo a pesar de que el crecimiento fue bastante robusto el año pasado y el mercado laboral se mantiene rígido. Esto sugiere que la Reserva Federal considera que la inflación posterior a la crisis de COVID está impulsada principalmente por el lado de la oferta y que, por lo tanto, el fuerte crecimiento no es motivo para seguir subiendo los tipos.

Al hablar del programa de ajuste cuantitativo (QT) de la Fed y de una mayor reducción del balance, Powell dijo que el tema se seguiría debatiendo en la reunión de marzo, lo que implica que la Fed podría empezar a reducir el QT en mayo o junio. Sin embargo, una vez más, el punto clave es que la reducción del balance está llegando a su fin y si surgen problemas de liquidez o se recrudecen los problemas de los bancos regionales, la Fed no dudaría en poner fin a la QT antes de tiempo. Incluso me atrevería a afirmar que, si viéramos grandes ventas masivas en los rendimientos del Tesoro como en septiembre y octubre de 2023, eso sería suficiente para que la Fed pusiera fin a la QT.

Powell también dejó claro que la decisión sobre la política de tipos de interés y la decisión sobre el balance eran independientes. Esta es una interpretación bastante diferente de cómo la Fed ha descrito las herramientas en el pasado. Históricamente, la Fed había considerado que los tipos y el QE funcionaban de forma concertada, es decir, que o se estimulaba con ambos o se restringía con ambos. En la actualidad, los bancos centrales están desagregando ambas decisiones, de modo que el tipo de interés oficial es la principal herramienta para hacer frente a la inflación, mientras que el balance se utiliza para resolver problemas de liquidez específicos. Esto supone que el crecimiento de la oferta monetaria de la Reserva Federal tuvo poco que ver con la inflación que presenciamos tras el COVID, una premisa con la que no estoy de acuerdo.

Buenos días. BofA pospone el primer recorte de tipos de la Fed hasta junio – Aumentan los riesgos de un ciclo de flexibilización política ‘más tarde y más rápido’ – Pospone el calendario del anuncio de desaceleración del trimestre de marzo a mayo IPC subyacente en la zona euro (Anual) (Ene) 3,3% (previsión 3,2% / anterior 3,4%) IPC en la zona euro (Mensual) (Ene) -0,4% (anterior 0,2%) Tasa de desempleo en la zona euro (Dic) 6,4% (previsión 6,4% / anterior 6,4%) IPC en la zona euro (Anual) (Ene) 2,8% (previsión 2,7% / anterior 2,9%) Fuente: serenity-markets.com Un saludo!