El PMI manufacturero de EEUU, mejor de lo esperado

El PMI manufacturero de EEUU registró en febrero una lectura de 60,8 puntos, por encima del 58,8 esperado y el 58,7 de enero.

ISM manufacturero de EEUU, en máximos de tres años

La actividad del sector manufacturero de Estados Unidos subió en febrero a un máximo de tres años, en medio de una aceleración en los nuevos pedidos, pero las fábricas aún enfrentan costos más altos por materiales y otros insumos mientras persiste la pandemia. El Instituto de Gerencia y Abastecimiento (ISM) dijo el lunes que su índice de actividad fabril nacional subió a 60,8 el mes pasado desde 58,7 en enero, la cifra más alta desde febrero de 2018. Analistas consultados por Reuters esperaban una lectura de 58,9. La marca de 50 separa la contracción de expansión.

Fuente.- Estrategias de Inversión

Con estos datos y la reacción hacia arriba de hoy en todos los índices usanos no se ha hecho esperar y el Nasdaq que ha sido el más tocado estos días, reacciona al alza fuertemente , recuperando buena parte del terreno perdido. Mr. Jones está que se sale también y el ahijado ni os cuento. La semana pasada el tema de los bonos afectó a sus índices. Hay que ver cómo se pasa de la miseria a la gloria en cuestión de días.

Vacunas contra el covid de J&J debería estar disponibles en EEUU en las próximas 48 horas

Los estadounidenses deberían poder recibir la vacuna contra el COVID-19 de Johnson&Johnson dentro de las próximas 24 a 48 horas, dijo el lunes el presidente ejecutivo de la empresa, luego de la aprobación de los reguladores de salud. Estados Unidos es el tercer país donde la vacuna de J&J está disponible para la población. La farmacéutica está aún en camino de entregar 4 millones de dosis de vacunas esta semana y 100 millones de dosis para junio, dijo el presidente ejecutivo Alex Gorsky en una entrevista con el programa "Today" de ABC News. Fuente.- Estrategias de Inversión

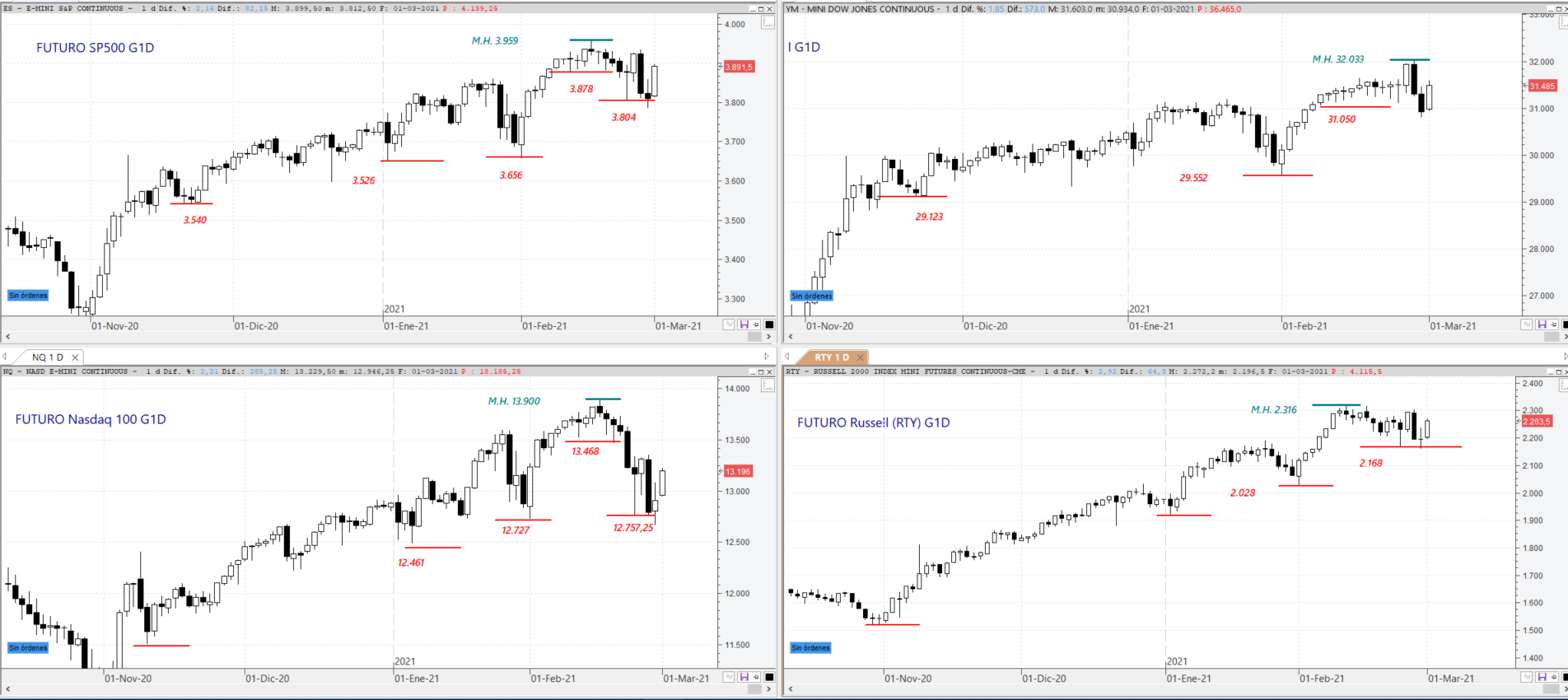

S&P500, Dow Jones, Nasdaq100 y Russell 2000: ¿Qué está pasando al cierre de contado europeo?

El futuro del S&P 500 en estos momentos está cotizando en 3.891,5 subiendo un 2,16%. El futuro del Dow Jones Ind cotiza en 31.485 subiendo un 1,85% %, el del Nasdaq 100 cotiza en 13.196 subiendo un 2,21%% y el del RUSSELL 2000 cotiza en 2.263,5 subiendo un 2,92%. Todos han rebotado en los nuevos niveles de control marcados anteriormente.

Jornada fuertemente alcista en EEUU tras la aprobación para uso de emergencia de la vacuna de Johnson&Johnson por parte de la FDA que ha animado a los inversores que interpretan que estamos más cerca de la recuperación.

China dice que infravalorar los minerales tierras raras conducirá a una competencia a la baja

Las tierras raras de China están infravaloradas debido a una competencia feroz y se enfrentan a una baja utilización de los recursos, lo que llevaría a una espiral descendente, declaró el lunes el ministro de Industria del país. "Nuestras tierras raras no se vendieron al precio de 'raras', sino al de 'tierra' (...) debido a la competencia en las licitaciones, que supuso el desaprovechamiento de estos valiosos recursos", dijo Xiao Yaqing, titular del Ministerio de Industria y Tecnología de la Información (MIIT, por sus siglas en inglés), durante una rueda de prensa. Fuente.- Estrategias de Inversión

Uno de los indicadores en que muchos operadores se fijan para ver como anda el sentimiento contrario, es ver el saldo neto de las casas de CFDs. Como están posicionados por tanto los pequeños inversores que entran en mercado.

No debemos olvidar que como las propias casas indican siguiendo el reglamento actual un % de sus clientes habitualmente por encima del 75% pierden dinero, esto refuerza su valor por ley de sentimiento contrario.

Pues bien, si nos fijamos en una de las casas serias de CFDs más importantes de Europa como es IG Markets tenemos un dato muy relevante.

Durante toda la enorme subida que ha tenido el SP 500 el saldo neto de clientes ha sido siempre vendedor en mayor o menos medida.

Pues bien por primera vez desde el crash este saldo neto acaba de pasar a positivo, lo que por ley de sentimiento contrario es una poderosa señal de que la sobrecompra sigue siendo extrema y de que la bajada reciente no ha limpiado para nada el mercado.

Un dato muy interesante y que está ocupando varios titulares en diferentes medios.

J.J. Fdez-Figares (Link Securities) | Los mercados de valores europeos y estadounidenses cerraron ayer con fuertes alzas, apoyados en la fortaleza mostrada por los bonos, activos que llevaban días bajo presión, lo que había impulsado al alza sus rentabilidades -recordar que los precios de los bonos se mueven en sentido contrario a sus rendimientos-. En la recuperación de los bonos tuvieron mucho que ver ayer las declaraciones de varios miembros del BCE, en las que “amenazaban” con intervenir si las rentabilidades de estos activos seguían subiendo. Así, y en un día en el que los índices adelantados de actividad del sector de las manufacturas, los conocidos PMIs, confirmaron una vez más la resistencia que está mostrando el sector en la actual crisis, los inversores optaron por aprovechar las recientes caídas de muchos valores, especialmente de los más ligados con el ciclo económico, para incrementar sus posiciones en renta variable, lo que llevó a los principales índices europeos y de Wall Street a cerrar con importantes ganancias, con los estadounidenses terminando la sesión muy cerca de sus niveles más altos del día -el S&P 500 tuvo su mejor sesión desde el pasado 20 de junio-.

Además, los inversores recibieron de forma positiva tanto la aprobación en EEUU para su uso de emergencia de una nueva vacuna contra el Covid-19, la desarrollada por Johnson & Johnson, como la aprobación este fin de semana por la Cámara de Representantes del Congreso estadounidense del plan fiscal de ayudas que, por importe de $ 1,9 billones, había propuesto el presidente Biden. Si bien el plan será “moderado” por el Senado, el importe de las ayudas a las personas y a las empresas afectadas por la pandemia será muy relevante, algo que gusta a los inversores ya que piensan que parte de ese dinero, como ya ha sucedido con anteriores programas de ayudas, acabará en los mercados financieros.

Destacar, además, que ayer fueron los valores más cíclicos y que más se benefician de una potencial recuperación económica, tales como los de ocio y turismo, los relacionados con las materias primas minerales o los industriales, los que mejor se comportaron. No obstante, el descenso que experimentaron en el día los rendimientos de los bonos también impulsó al alza las cotizaciones de los valores catalogados como de “crecimiento”, especialmente de los tecnológicos, los cuales habían sido muy castigados en las últimas semanas -las acciones de Apple, por ejemplo, subieron ayer más del 5% tras haber cedido el 15% en el último mes-.

Hoy esperamos que las bolsas europeas abran a la baja, con los inversores tomándose un respiro y aprovechando las fuertes alzas que experimentaron ayer muchos valores para realizar algunos beneficios. No obstante, y de consolidarse la estabilidad mostrada ayer por los mercados de bonos, es muy factible que las bolsas occidentales retomen su tendencia al alza en marzo, apoyadas en las elevadas expectativas de reactivación de la actividad económica que están generando los positivos resultados de los procesos de vacunación en los países donde van más avanzados. Este hecho y la posibilidad de que en cuestión de meses se disponga de más vacunas para luchar contra la pandemia, hace pensar a los inversores que el final de la misma está cada vez más cerca. Por otro lado, señalar que hoy es factible que la fortaleza del dólar y la consiguiente debilidad de los precios de algunas materias primas minerales y del petróleo, precios que suelen mantener una elevada correlación inversa con la divisa estadounidense, lastren el comportamiento en bolsa de los valores ligados con estos productos.

{kind=link}