#286

Se está hablando de:

#287

Re: ¿Invertir en Amazon? ¿o es muy cara?

Amazon coloca 12 Bn $ en bonos en su primera emisión en 3 años : 6 tramos, con vencimientos desde el 2028 hasta el 2040

Norbolsa | Amazon emitía bonos por valor de 12 B$ en su primera emisión de bonos en 3 años que los presentaba en 6 tramos, con vencimientos desde el 2028 hasta el 2040, principalmente para la financiar la expansión de sus infraestructuras ante el aumento de la demanda relacionada con la IA.

Según ha informado ‘Bloomberg’ citando fuentes conocedoras del asunto, la oferta ha recibido suscriptores por 80.000 millones de dólares (69.042 millones de euros).

#288

Re: ¿Invertir en Amazon? ¿o es muy cara?

Amazon invertirá hasta 50.000 M$ en capacidad de computación e IA para el Gobierno americano

Bankinter | A través de su filial en la nube, Amazon Web Services (AWS), el grupo asume uno de los mayores compromisos de inversión hasta el momento para el Gobierno americano. Las inversiones empezarán en 2026 y añadirán 1,3 gigawatios de capacidad de computación para información sensible en un periodo de tiempo no

desvelado. 1 gigawatio de capacidad de computación es suficiente para dar servicio a 750.000 hogares. El Gobierno de EEUU podrá obtener soluciones a medida de IA y reducir costes. AWS ya da servicio a más de 11.000 agencias gubernamentales. Esta inversión a gran escala muestra una vez más el compromiso de Amazon para el despliegue y adopción de IA. Los ingresos de Amazon Web Services (AWS) batieron las expectativas en 3T25 con un crecimiento de +20% vs +18% esperado recuperando tracción frente a los trimestres anteriores (+17% en 1T y 2T). Según el CEO, Andy Jassy, AWS está creciendo a un ritmo no visto desde 2022, con fuerte demanda en IA e infraestructuras. Esta división representa el 19% de las ventas del grupo y un 60% del EBIT

desvelado. 1 gigawatio de capacidad de computación es suficiente para dar servicio a 750.000 hogares. El Gobierno de EEUU podrá obtener soluciones a medida de IA y reducir costes. AWS ya da servicio a más de 11.000 agencias gubernamentales. Esta inversión a gran escala muestra una vez más el compromiso de Amazon para el despliegue y adopción de IA. Los ingresos de Amazon Web Services (AWS) batieron las expectativas en 3T25 con un crecimiento de +20% vs +18% esperado recuperando tracción frente a los trimestres anteriores (+17% en 1T y 2T). Según el CEO, Andy Jassy, AWS está creciendo a un ritmo no visto desde 2022, con fuerte demanda en IA e infraestructuras. Esta división representa el 19% de las ventas del grupo y un 60% del EBIT

#289

Re: ¿Invertir en Amazon? ¿o es muy cara?

#290

Re: ¿Invertir en Amazon? ¿o es muy cara?

#291

Amazon ganó 65.854 millones en 2025, un 31% más

Amazon logró un beneficio neto de 77.670 millones de dólares (65.854 millones de euros) al cierre del ejercicio 2025, lo que representa una mejora del 31% respecto del resultado anterior del gigante del comercio electrónico, que prevé unos gastos de capital de 200.000 millones de dólares (131.819 millones de euros) este año, alrededor de un 50% más que en el último ejercicio.

"Con la fuerte demanda de nuestras ofertas actuales y oportunidades clave como la IA, los chips, la robótica y los satélites de órbita baja, esperamos invertir alrededor de 200 000 millones de dólares en inversiones de capital en Amazon en 2026 y anticipamos un sólido retorno de la inversión a largo plazo", adelantó Andy Jassy, presidente y consejero delegado de Amazon.

Las acciones de la multinacional, que cerraron la sesión del jueves con un retroceso del 4,42%, registraban caídas superiores al 7% en la negociación posterior al cierre de Wall Street.

Por otro lado, Amazon informó de que su cifra de negocio anual alcanzó los 716.924 millones de dólares (607.860 millones de euros), un 12,4% más que el año anterior, con un crecimiento del 8,8% de las ventas de productos, hasta 296.266 millones de dólares (251.196 millones de euros); y del 15% de la comercialización de servicios, hasta 420.658 millones de dólares (356.664 millones de euros).

Los ingresos de Amazon en Norteamérica sumaron 426.305 millones de dólares (361.452 millones de euros), un 10% más, mientras que a nivel internacional la compañía facturó 161.894 millones de dólares (137.265 millones de euros), un 13,3% más.

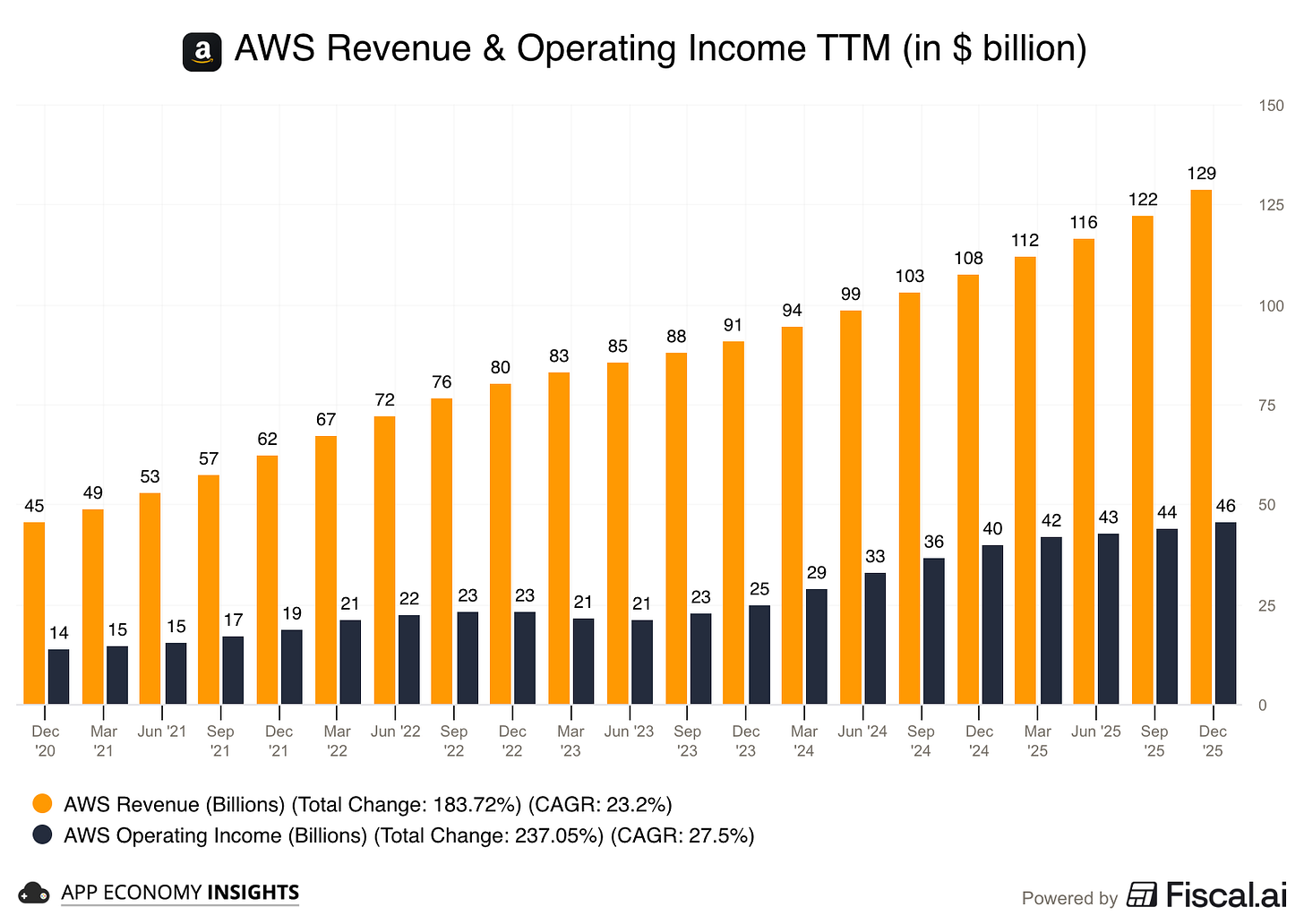

De su lado, AWS alcanzó una cifra de negocio en el conjunto del ejercicio de 128.725 millones de dólares (109.142 millones de euros), un 19,7% más.

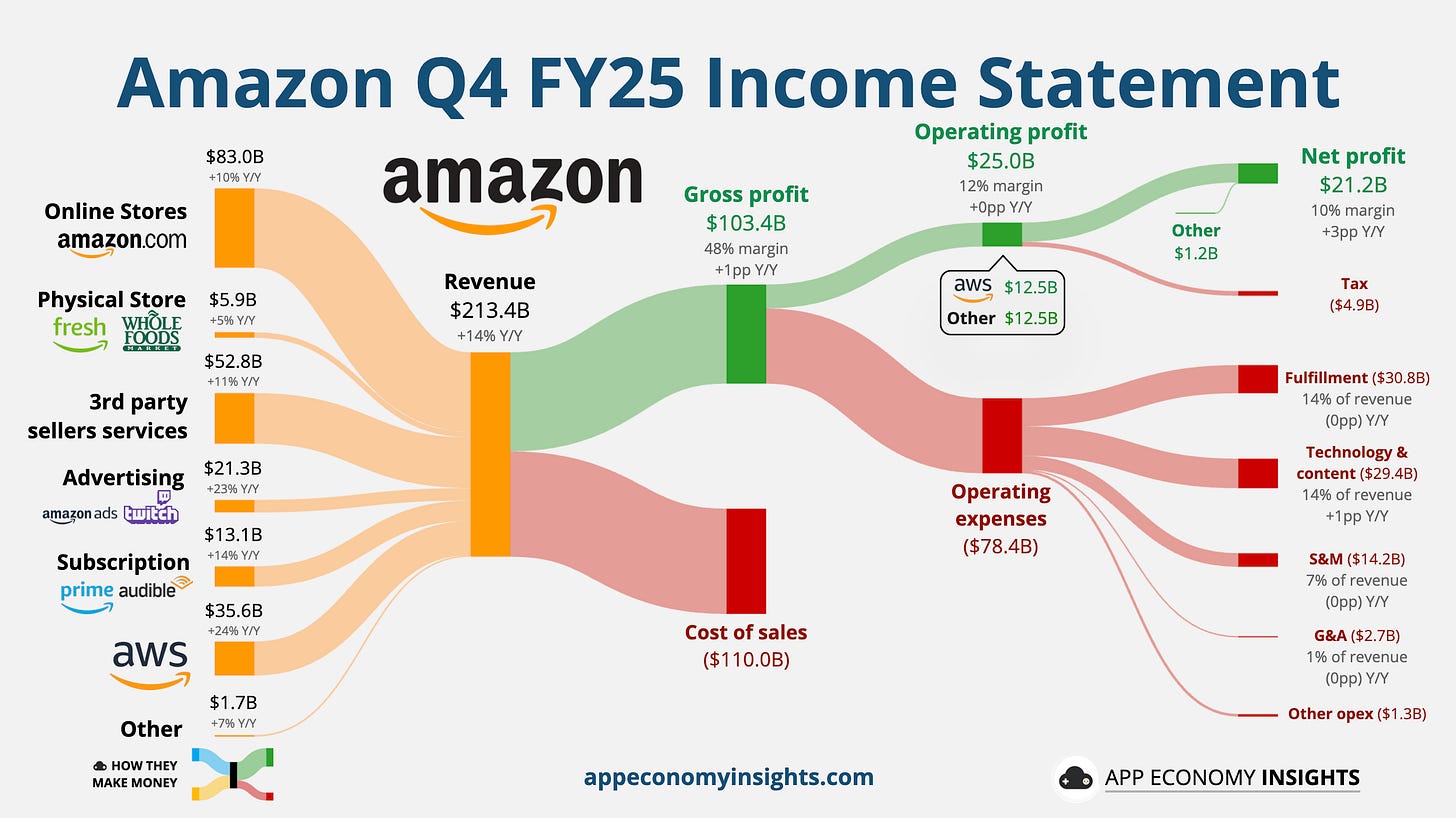

En el cuarto trimestre de 2025, Amazon obtuvo un beneficio neto de 21.192 millones de dólares (17.968 millones de euros), un 6% por encima del resultado contabilizado un año antes, mientras que los ingresos de la compañía sumaron 213.386 millones de dólares (180.924 millones de euros), un 13,6% más, incluyendo un avance del 23,6% de la facturación de AWS, hasta 35.579 millones de dólares (30.166 millones de euros).

"AWS crece un 24% (nuestro crecimiento más rápido en 13 trimestres), la publicidad crece un 22%, las tiendas crecen a buen ritmo en Norteamérica y a nivel internacional, y nuestro negocio de chips crece a tasas de tres dígitos interanuales", destacó Andy Jassy.

De cara al primer trimestre de 2026, Amazon espera que las ventas netas se sitúen entre 173.500 millones y 178.500 millones de dólares (147.106 y 151.345 millones de euros), o que crezcan entre un 11% y un 15% en comparación con el primer trimestre de 2025, incluyendo un impacto favorable de aproximadamente 180 puntos básicos en los tipos de cambio.

Asimismo, prevé que los ingresos operativos oscilen entre 16.500 y 21.500 millones de dólares (13.990 y 18.230 millones de euros), en comparación con los 18.400 millones de dólares (15.600 millones de euros) del primer trimestre de 2025

#292

Re: ¿Invertir en Amazon? ¿o es muy cara?

Amazon (AMZN) ya no solo proporciona los picos y las palas para la fiebre del oro de la IA. Ahora financia toda la mina.

El director ejecutivo Andy Jassy explicó:

“Con una demanda tan fuerte de nuestras ofertas actuales y oportunidades clave como la inteligencia artificial, los chips, la robótica y los satélites de órbita baja, esperamos invertir alrededor de 200 000 millones de dólares en gastos de capital en Amazon en 2026 y anticipamos un sólido retorno a largo plazo del capital invertido”.

Dado que Google anunció el miércoles una inversión de capital de aproximadamente 180 000 millones de dólares para el año fiscal 2026, era lógico esperar que Amazon presentara una cifra aún mayor. Al fin y al cabo, Amazon no gasta ni un céntimo en recompras de acciones ni dividendos. Como resultado, la empresa puede invertir aún más en su crecimiento futuro.

Amazon se da el lujo de contar con un negocio que generó casi 140 000 millones de dólares en flujo de caja operativo en 2025 y cuenta con un balance general excepcional. Financiar este aumento de gastos de capital no es un problema.

Eso no cambia el hecho de que estas cifras son realmente impactantes. El mercado está cada vez más ansioso por el resultado de estas inversiones, ya que su impacto tardará muchos años en materializarse. Aunque, para ser justos, la empresa del "Día 1" se ha ganado el beneficio de la duda.

Pero espera, ¡hay más!

La semana pasada surgieron informes de que Andy Jassy está en conversaciones avanzadas para liderar una inversión de 50 000 millones de dólares en OpenAI. De concretarse, este sería el mayor pago individual a una empresa privada en la historia de la tecnología, lo que marcaría el fin definitivo de la monogamia entre Microsoft y OpenAI. Representaría la mitad de la enorme ronda de financiación de 100 000 millones de dólares de OpenAI, con una valoración de 830 000 millones de dólares, según The Wall Street Journal .

La lógica estratégica es doble para Jassy:

- Impulso garantizado de AWS: La insaciable necesidad de capital de OpenAI ofrece a Amazon una oportunidad única para migrar algunas de las cargas de trabajo de IA más importantes del mundo a AWS. Esto financiaría el acuerdo de infraestructura de 38 000 millones de dólares firmado a finales de 2025, y aún más.

- Armando al competidor de la competencia : Si la IA general es el futuro, Jassy no puede permitirse que Gemini se adelante demasiado. Dado que las principales necesidades de OpenAI son capital líquido y computación especializada, Jassy se complace en proporcionar ambas. Está garantizando eficazmente que la próxima generación de inteligencia también funcione con el silicio personalizado de Amazon.

Al financiar la visión de OpenAI, Amazon garantiza que OpenAI tenga el capital para competir en el futuro próximo. Sin embargo, no garantiza el éxito comercial de Sam Altman & Co. Cuando llegue la factura, OpenAI seguirá necesitando una empresa que pueda generar decenas de miles de millones en ganancias para que todo valga la pena.

Hoy de un vistazo:

- Amazon, cuarto trimestre del año fiscal 2025.

- Últimos movimientos comerciales.

- Citas clave de la llamada

- ¿Qué hay que tener en cuenta de cara al futuro?

1. Amazon, cuarto trimestre del año fiscal 2025

Estado de resultados:

Desglose

- 💻 Tiendas en línea (39 % de los ingresos totales): Amazon.com +10 % interanual

- 🏪 Tienda física (3%): Principalmente Whole Foods Market +5% interanual .

- 🧾 Terceros (25%): Comisiones, cumplimiento, envío +11% interanual .

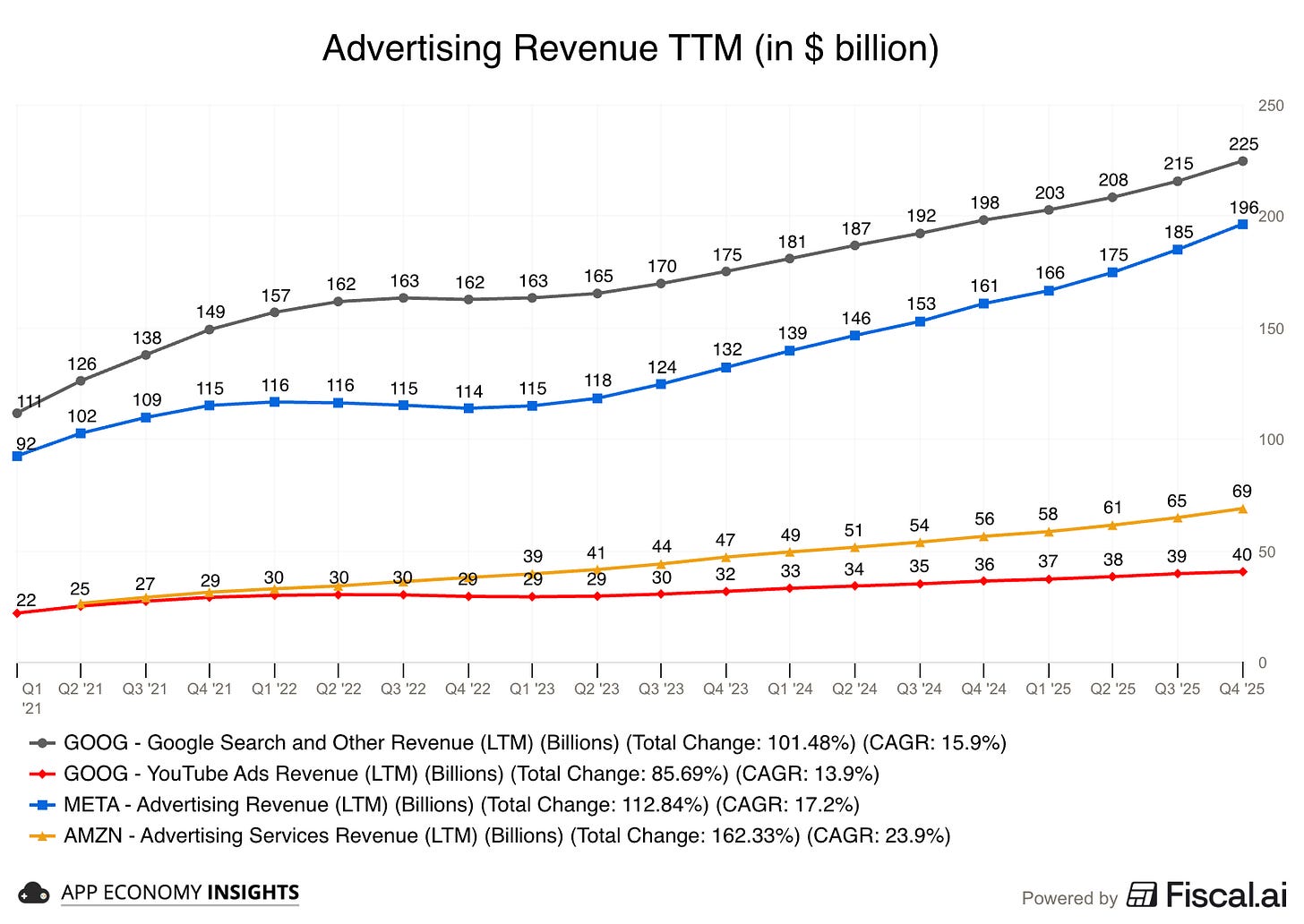

- 📢 Publicidad (10%): Servicios de publicidad a vendedores, Twitch +23% interanual .

- 📱 Suscripción (6%): Amazon Prime, Audible +14% Y/Y .

- ☁️ AWS (17%): Computación, almacenamiento, base de datos y otros +24% interanual .

- Otros (1%): Varias ofertas, pequeñas individualmente +7% A/A .

- Los ingresos aumentaron un 14% interanual hasta los 213.400 millones de dólares (superando los 2.200 millones de dólares).

- El margen bruto fue del 48% (+1pp interanual).

- El margen operativo fue del 12% (+0pp interanual).

- AWS: margen del 35% (-2pp interanual).

- América del Norte: margen del 9% (+1pp interanual).

- Internacional: margen del 2% (-1pp interanual).

- EPS $1,95 ($0,01 de error).

Flujo de caja:

- El flujo de caja operativo TTM fue de 139 500 millones de dólares (+20 % interanual).

- El flujo de caja libre TTM fue de 11 200 millones de dólares (-71 % interanual), impulsado por el crecimiento del flujo de caja operativo, compensado por un aumento del 65 % en el gasto de capital hasta los 128 300 millones de dólares

Balance general:

- Efectivo, equivalentes de efectivo y valores negociables: 123 mil millones de dólares.

- Deuda a largo plazo: 66 mil millones de dólares

Orientación para el primer trimestre del año fiscal 26:

- Ingresos de ~176 mil millones de dólares o +13 % interanual en el rango medio (superación de 0800 millones de dólares).

- Ingresos operativos ~$19 mil millones o +3% interanual en el rango medio ($22 mil millones esperados).

Entonces, ¿qué hacer con todo esto?

- ☁️ AWS pisa el acelerador: Los ingresos de AWS aumentaron un 24 % interanual, su mayor aceleración en más de tres años. Si bien aún está por debajo de las tasas de crecimiento de Azure (38 % en moneda constante) y Google Cloud (48 %), proviene de una base de ingresos mucho mayor. Jassy señaló que los chips de IA de Amazon están experimentando un crecimiento de tres dígitos, ya que los clientes buscan alternativas a NVIDIA con una excelente relación calidad-precio.

- 📦 La eficiencia minorista está dando sus frutos: los márgenes en Norteamérica se expandieron al 9 % tras un gran esfuerzo de reestructuración. Sin embargo, la historia del comercio minorista ahora es una de priorización implacable. Amazon cerrará oficialmente todas las sucursales de Amazon Fresh y Amazon Go (72 tiendas) y pondrá fin al sistema de pago con la palma de la mano Amazon One para junio. Si un experimento no tiene un camino hacia una escala masiva, se recorta para financiar el fondo de guerra de IA

- 📢 La publicidad como pilar del margen: Los ingresos publicitarios crecieron un 23%, alcanzando aproximadamente los 21 000 millones de dólares este trimestre, superando el crecimiento del sector minorista. El alto margen de este segmento, impulsado por los nuevos niveles de publicidad de Prime Video, es la clave para mantener los márgenes operativos de toda la compañía en el 12%.

- 🔮 Previsión para una nueva escala: La previsión de ingresos operativos del primer trimestre, de aproximadamente 19 000 millones de dólares, se situó por debajo de las estimaciones de los analistas. La compañía prevé absorber un coste adicional de 1 000 millones de dólares para Amazon Leo (el nuevo nombre de Project Kuiper) solo en el primer trimestre. Si bien Leo ofrece un enorme potencial de crecimiento, afectará negativamente la rentabilidad a lo largo de 2026.

2. Últimos movimientos empresariales

📉 Proyecto Amanecer: La reestructuración de 30.000 roles

El cuarto trimestre incluyó aproximadamente 1.800 millones de dólares en costos de indemnización por los despidos del Proyecto Dawn.

En enero, Amazon implementó una drástica reducción de su jerarquía corporativa, confirmando una segunda ola de recortes de 16.000 empleos. Esto eleva la reducción total a aproximadamente 30.000 puestos corporativos desde octubre (aproximadamente el 10 % de la plantilla).

Jassy presenta el Proyecto Dawn como una medida para eliminar la burocracia y los mandos intermedios y regresar a una cultura de "startup". La gerencia señaló explícitamente que las mejoras de eficiencia derivadas de la IA generativa permiten a la empresa operar con una plantilla más reducida.

Lanzamiento de Amazon One Medical: IA para la salud

En enero, Amazon amplió su presencia en el sector sanitario con el lanzamiento de un asistente de inteligencia artificial de salud dentro de la aplicación One Medical.

El asistente está diseñado para manejar tareas de agente, como administrar medicamentos, explicar resultados de laboratorio y reservar citas según el historial médico específico del paciente.

Esto crea un vínculo más estrecho entre los servicios de atención primaria de Amazon y su servicio de entrega de farmacias, con el objetivo de hacer de la atención médica una parte sin fricciones del ecosistema Prime .

📢 Pila de anuncios unificada

En la conferencia “unBoxed” de noviembre de 2025, Amazon fusionó oficialmente su plataforma Demand Side Platform (DSP) y sus anuncios patrocinados en un único administrador de campañas unificado.

La actualización elimina la fricción entre los anuncios del embudo superior (streaming/display) y del embudo inferior (búsqueda), lo que ofrece a los anunciantes una visión integral del ROAS .

Un nuevo “ Agente de anuncios ” impulsado por IA ahora permite a los especialistas en marketing consultar datos de rendimiento utilizando lenguaje natural, democratizando el análisis de datos complejos para vendedores más pequeños.

3. Citas clave de la conferencia telefónica sobre resultados

Andy Jassy en AWS:

AWS es ahora un negocio con una tasa de ejecución anualizada de 142 000 millones de dólares [...] A medida que instalamos esta capacidad de IA, la monetizamos. Por lo tanto, se trata de una oportunidad muy inusual.

Jassy refuta cualquier inquietud sobre la cuota de mercado y destaca que AWS está aportando más dólares en términos absolutos que sus competidores. Considera el auge actual de la IA como un cambio estructural que justifica el aumento masivo de gastos de capital.

Sobre el silicio personalizado:

“Nuestro negocio de chips, que incluye Graviton y Trainium, ahora tiene una tasa de ingresos anuales de más de 10 mil millones de dólares [...] Trainium es la base principal del uso de Bedrock en la actualidad.”

El hito de los 10 000 millones de dólares demuestra que la integración vertical de Amazon es una realidad comercial masiva. Al ofrecer una ventaja en costes, Amazon está creando un pozo de gravedad que la hace atractiva para socios de alto rendimiento como OpenAI o Anthropic. Cuanto más barato sea el cómputo, más sólido será el ecosistema.

Sobre la demanda del mercado de IA con barras:

“Por un lado, están los laboratorios de IA que están gastando cantidades ingentes de recursos informáticos en este momento [...] Y, por otro lado, están muchas empresas que obtienen valor de la IA al realizar tareas que mejoran la productividad y reducen los costos”.

Jassy ve a los laboratorios de IA como los “inquilinos ancla” inmediatos mientras espera que la parte media de la barra (cargas de trabajo de producción empresarial) madure.

Sobre las compras a través de agencias (Rufus):

Los clientes que usan Rufus tienen aproximadamente un 60 % más de probabilidades de completar una compra. [...] Rufus puede investigar productos, rastrear precios y comprar automáticamente, adquiriendo un producto en nuestra tienda cuando alcanza el precio establecido.

Si el comercio agenético aumenta la conversión en un 60%, la enorme inversión en IA empieza a amortizarse gracias al ciclo de ventas minorista. Rufus es un vendedor de alta velocidad.

4. Qué observar en el futuro

☁️ Cuota de mercado y márgenes de AWS

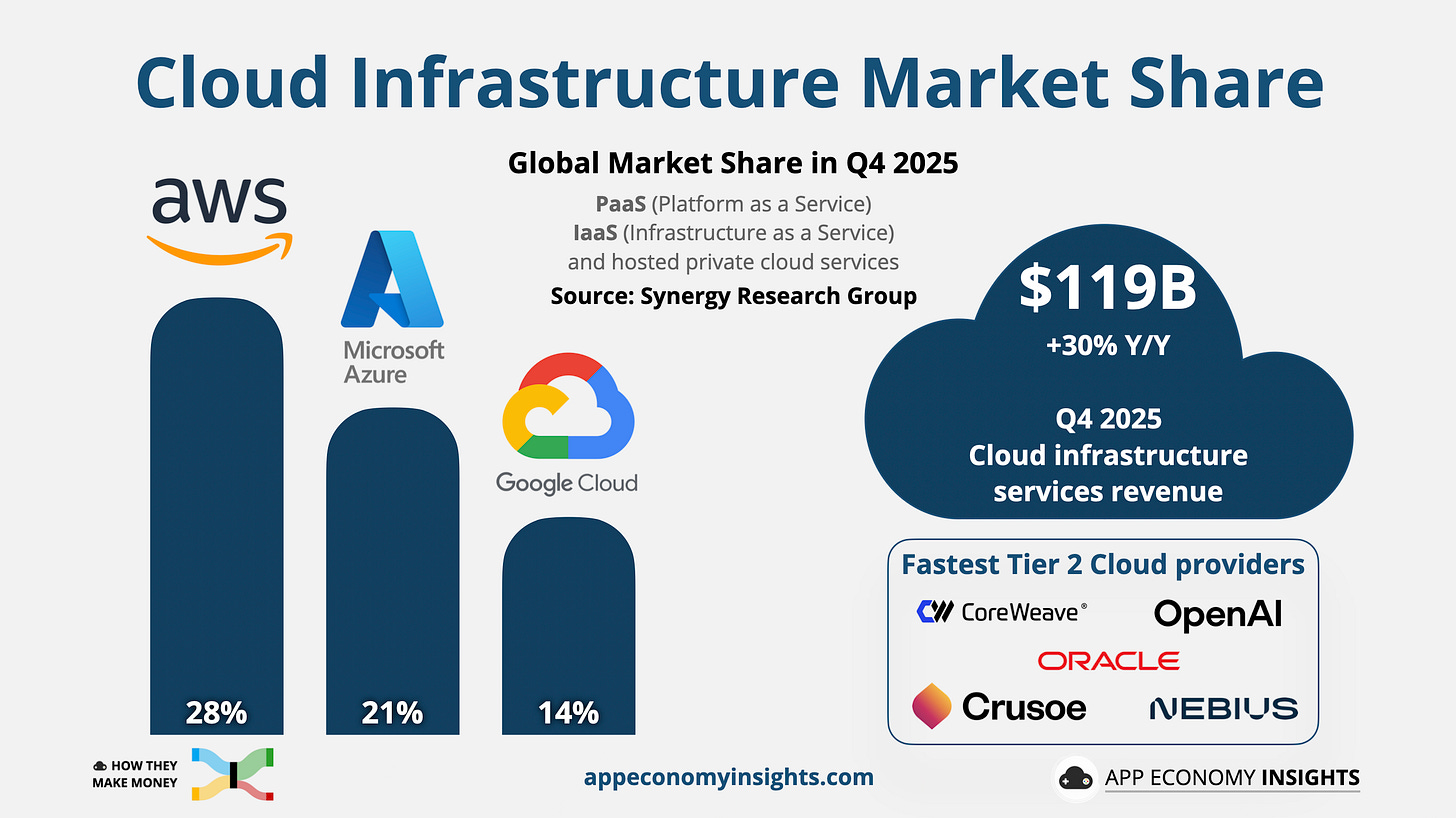

El gasto total en el mercado de infraestructura en la nube creció un 30 % interanual, alcanzando los 119 000 millones de dólares en el cuarto trimestre de 2025, el noveno trimestre consecutivo de crecimiento acelerado. Synergy Research Group proyecta un crecimiento superior al 20 % durante los próximos cinco años, con la expansión de los servicios de nube empresarial, las redes sociales y las búsquedas.

AWS tenía una participación de mercado dominante del 28% , en comparación con el 21% de Microsoft Azure y el 14% de Google Cloud.

¿Qué hay de los márgenes? El gasto de capital impulsado por la IA y la comparación basada en acciones redujeron los márgenes de AWS en 2 puntos, hasta el 35 %. La dirección había advertido que los márgenes podrían fluctuar a medida que las inversiones en IA se transfieran a la cuenta de resultados. La IA representa un obstáculo a corto plazo para el margen, pero la dirección espera que, con el tiempo, el margen de IA se iguale al del negocio no relacionado con IA.

🛰️ Amazon Leo Pivot (anteriormente Kuiper)

En los últimos meses, las ambiciones de Internet satelital de Amazon se enfrentaron a un cuello de botella regulatorio.

- Cambio de nombre a Amazon Leo: Amazon cambió oficialmente el nombre de Project Kuiper a Amazon Leo en noviembre y lanzó una lista de espera pública para la beta. La compañía planea lanzar su servicio en 2026.

- Solicitud de prórroga a la FCC: Amazon acaba de solicitar una prórroga de 24 meses ante la FCC. Ahora solicita hasta julio de 2028 para alcanzar el hito de "media constelación" (1618 satélites), alegando la escasez mundial de cohetes de carga pesada.

- Brecha de producción vs. brecha de lanzamiento: si bien Amazon tiene cientos de satélites calificados para vuelo listos en sus instalaciones de Kirkland, solo tenían aproximadamente 180 satélites en órbita a principios de 2026. Este cuello de botella es el principal riesgo a tener en cuenta, aunque han asegurado 10 lanzamientos adicionales de Falcon 9 de SpaceX para cerrar la brecha.

Jassy explicó:

“Leo ofrecerá un rendimiento de nivel empresarial [...] conectándose directamente a AWS. [...] Esperamos lanzarlo comercialmente en 2026. Ya tenemos docenas de acuerdos comerciales firmados, incluso con AT&T.”

Presenta a Leo como una función especializada de AWS, en lugar de un proveedor de servicios de internet (ISP) para particulares. Al eludir la internet pública, Amazon crea una vía privada y segura basada en el espacio para datos gubernamentales y corporativos.

🧠 La era Nova 2 y Nova Forge

Amazon está yendo más allá de los modelos de hosting para ser pionero en el “entrenamiento previo” como servicio.

- Modelos personalizados: A través de Nova Forge, las empresas pueden integrar sus datos propietarios en la base de un modelo desde el principio. Jassy denomina a estas variantes personalizadas "Novelas". Comparó el proceso con "enseñarle un idioma a un niño desde pequeño", de modo que se convierte en parte de su base de aprendizaje permanente.

- Pasar a la acción: Con Nova Act, AWS está evolucionando de proporcionar modelos a proporcionar agentes autónomos. El objetivo es aumentar la fiabilidad de las tareas basadas en navegador del 60 % al 90 %, convirtiendo a Rufus (y a los bots empresariales) de asistentes de búsqueda a motores de ejecución.

Este es el foso de datos de Amazon. Al crear una Novella en AWS, una empresa ancla su propiedad intelectual al ecosistema de Amazon.

🏗️ La rentabilidad del gasto de capital

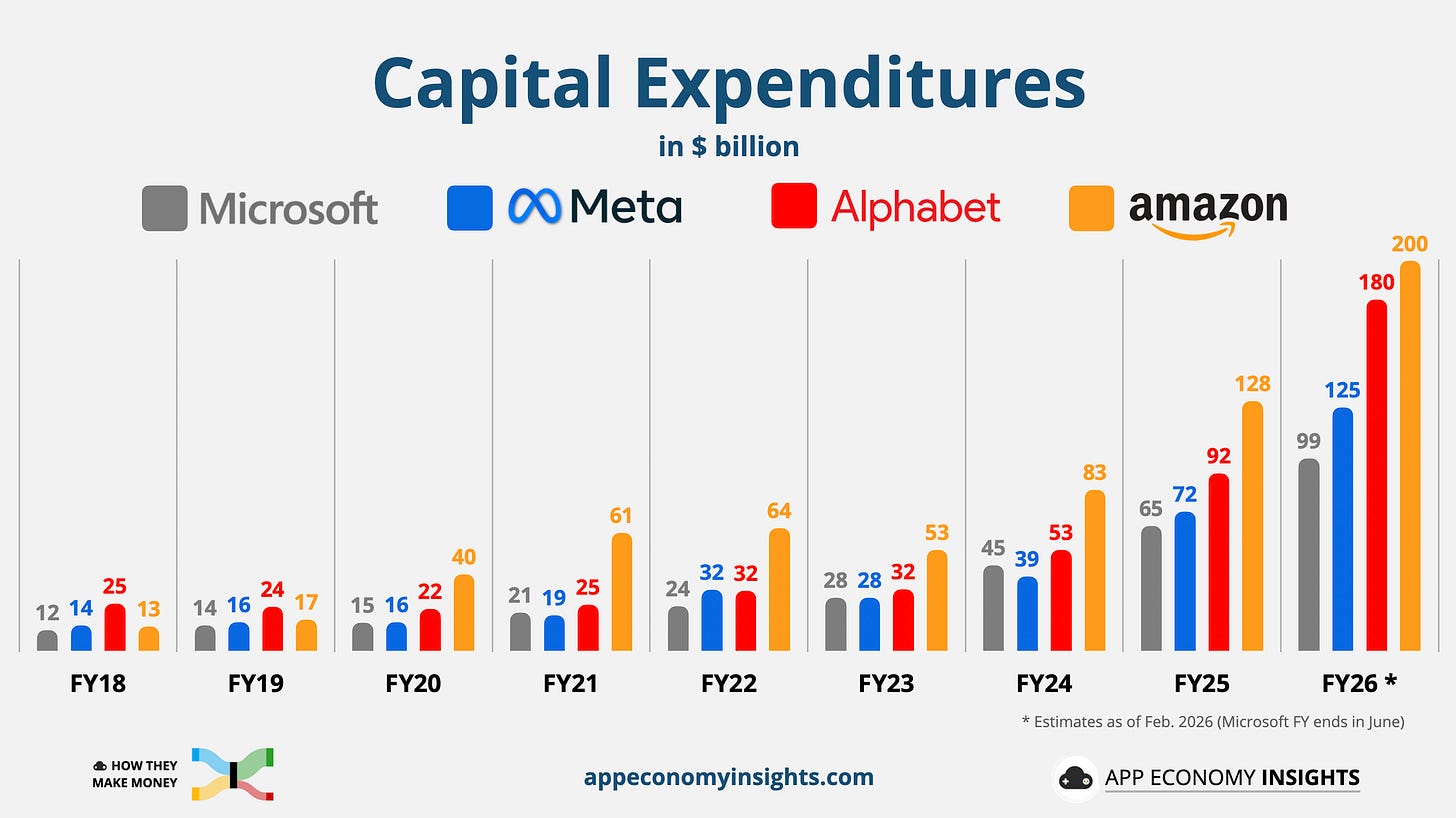

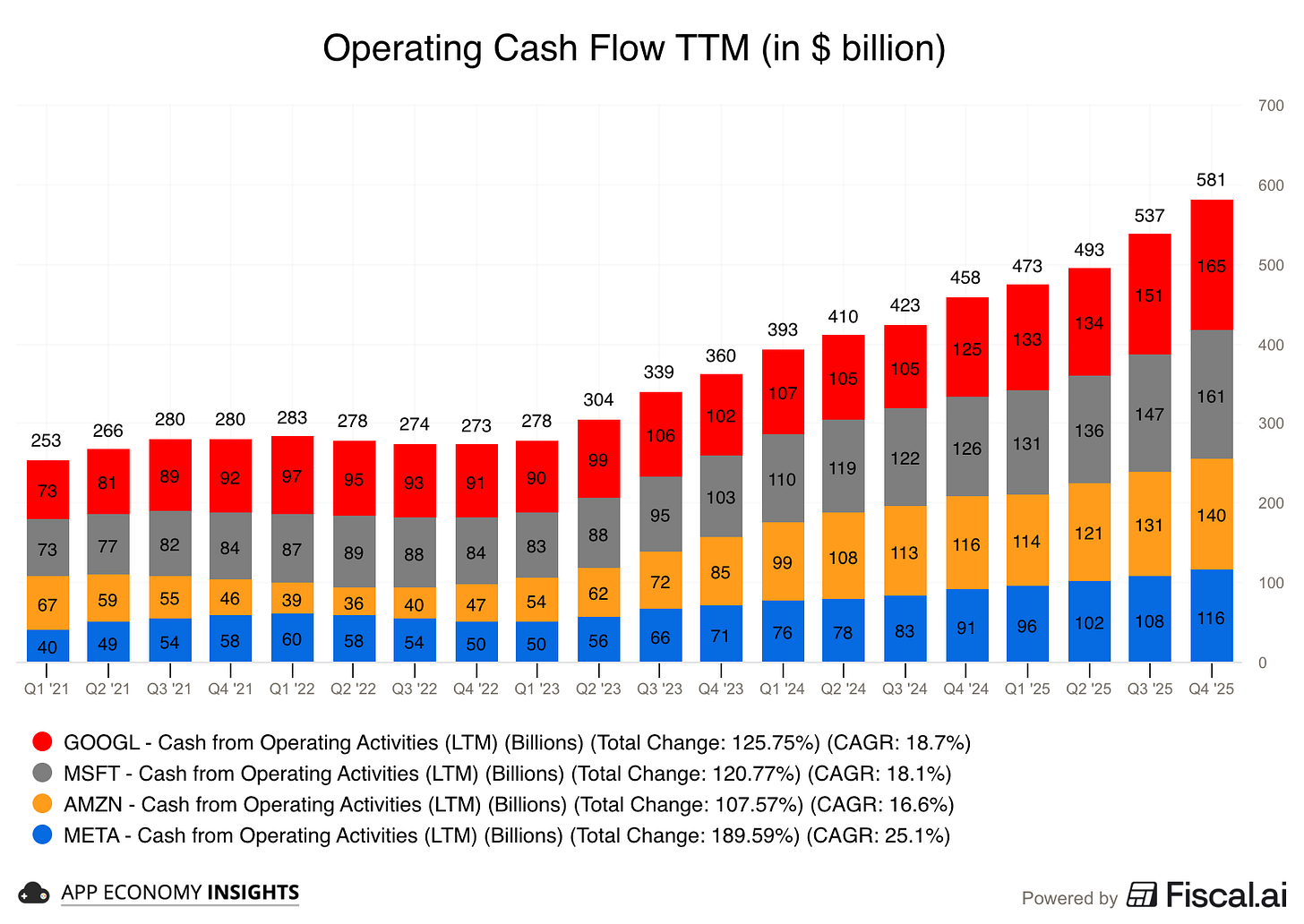

En resumen, las grandes tecnológicas están utilizando todo el efectivo generado por sus operaciones actuales para invertir en IA. Incluso el gasto de capital de Microsoft fue de casi 73 000 millones de dólares en los últimos seis meses y probablemente superará con creces las estimaciones de Wall Street.

El gráfico a continuación muestra básicamente el poder adquisitivo de estos gigantes. Pueden reinvertir todo esto en IA sin necesidad de captar capital externo.

La ventaja única de Amazon ha sido su estrategia de "Día 1", que implica no recomprar acciones ni distribuir dividendos. Cada dólar invertido se invierte en crecimiento futuro. Ahora es posible que el resto de las grandes tecnológicas adapten su estrategia de asignación de capital para aprovechar el momento.

Nadie es tan agresivo como Amazon en este momento. Han demostrado una y otra vez que reinvertir en el crecimiento futuro es una inversión bien invertida.

Con 200 mil millones de dólares asignados para el año fiscal 2026, lo que está en juego y las posibles recompensas nunca han sido tan altas. Pero podría estar volviéndose demasiado candente, incluso para los accionistas de AMZN con visión a largo plazo.

#293

Re: ¿Invertir en Amazon? ¿o es muy cara?

Todas estas empresas falsamente llamadas "tecnológicas" estarían en la quiebra si pagaran los mismos impuestos que cualquier currito, que entre IRPF, IVA, IBI, tasa de basuras etc etc... se le va la mitad del sueldo. A los que pagan en tramos altos del IRPF se les va más de la mitad del sueldo si al IRPF se suman las cotizaciones sociales, el IVA, el IBI, tasas varias, el impuesto de circulación, de la electricidad, de hidrocarburos etc etc ... es una ruina.

#294

Amazon destrona a Walmart y se convierte por primera vez en la compañía con mayores ingresos anuales

La temporada de presentación de resultados del pasado ejercicio, que algunas multinacionales estadounidenses han cerrado en enero, se ha saldado con un histórico sorpasso al confirmarse que Amazon se convirtió por primera vez en la empresa con mayores ingresos anuales contabilizados, superando a Walmart, que había ocupado el trono durante más de una década.

El gigante estadounidense de la distribución minorista, que cierra su año fiscal en enero, informó este jueves al mercado de que su cifra de ingresos en el conjunto del último ejercicio completo ascendió a un total de 713.163 millones de dólares (603.143 millones de euros), un 4,7% más que un año antes.

De su lado, Amazon anunció hace unas semanas que sus ingresos del último ejercicio, cerrado en diciembre, sumaron 716.924 millones de dólares (606.324 millones de euros), un 12,4% más que el año anterior y superando así los ingresos totales contabilizados por Walmart.

De este modo, la compañía fundada en 1994 por Jeff Bezos se corona por primera vez como la empresa de mayores ingresos totales a nivel mundial, después de multiplicar por más de seis su cifra de negocio en la última década y dispararla hasta 67 veces respecto de 2006, cuando lanzó Amazon Web Services (AWS).

En este sentido, el ascenso del gigante del comercio electrónico al primer puesto por cifra de ingresos totales refleja la creciente aportación de los diversos negocios al margen de la venta de productos a los que ha extendido su actividad con el paso de los años.

Según los datos de la multinacional, del total de 716.924 millones de dólares ingresados por Amazon en 2025, las ventas de productos sumaron 296.266 millones de dólares (250.561 millones de euros), mientras que la comercialización de servicios generó 420.658 millones de dólares (355.763 millones de euros). En concreto, AWS reportó en 2025 unos ingresos de 128.725 millones de dólares (108.867 millones de euros), un 19,7% más.

En cuanto a la capitalización bursátil, si bien Amazon se convirtió en septiembre de 2018 en la segunda empresa estadounidense en alcanzar el billón de dólares, solo por detrás de Apple y por apenas unas semanas de diferencia, la valoración en Bolsa de la compañía tardó hasta 2024 en superar los 2 billones de dólares y no ha llegado a romper aún el techo de los 3 billones de dólares como otros gigantes tecnológicos de EEUU.

En el caso de Walmart, la compañía de Bentonville logró superar el billón de dólares por primera vez el pasado mes de febrero, convirtiéndose así en la primera empresa del sector de distribución minorista en lograr este hito y sumándose al puñado de empresas no relacionadas con la tecnología que han logrado alcanzar, aunque sea momentaneamente, una valoración del al menos 1 billón de dólares, incluyendo el holding inversor Berkshire Hathaway, dirigido hasta finales de 2025 por Warren Buffett, las petrolera Saudí Aramco y Petrochina, así como la farmacéutica Eli Lilly.

A pesar de esta diferente evolución de la senda bursátil de Amazon y Walmart, sus fundadores se mantienen entre las mayores fortunas del mundo, según la lista en tiempo real de la revista 'Forbes'. En el caso de Jeff Bezos, se situaría en quinta posición entre los más ricos, con un patrimonio estimado de más de 219.000 millones de dólares (185.215 millones de euros), mientras que los herederos de Sam Walton, fundador de Walmart, ocupan la undécima posición, con una fortuna estimada en casi 145.000 millones de dólares (122.631 millones de euros)

#295

Re: ¿Invertir en Amazon? ¿o es muy cara?

Ya dije hace tiempo que el Amazon Prime Video iba a acabar siendo como la tele pública, con un montón de anuncios.. y encima pagando. En fin, una tomadura de pelo más.

Y lo más absurdo es que la diarrea de anuncios de Amazon no hará que nadie compre esos productos porque a estas alturas la gente pasa totalmente de los anuncios..

Despídete de Prime Video sin anuncios: Amazon anuncia oficialmente su eliminación gradual

Y lo más absurdo es que la diarrea de anuncios de Amazon no hará que nadie compre esos productos porque a estas alturas la gente pasa totalmente de los anuncios..

Despídete de Prime Video sin anuncios: Amazon anuncia oficialmente su eliminación gradual

#296

Re: ¿Invertir en Amazon? ¿o es muy cara?

Yo soy de la idea de que, como siempre quieren ganar más, llevarán la situación de nuevo a que la gente se sienta atracada y vuelva al mundo p2p.

Investing is where you find a few great companies and then sit on your ass - C.M

#297

Re: ¿Invertir en Amazon? ¿o es muy cara?

Amazon planea el regreso de los smartphones más de una década después del fracaso del Fire Phone

En 2014, Amazon presentó su primer teléfono inteligente, con la esperanza de enfrentarse a Apple .O> y Samsung. En cambio, el Fire Phone - supervisado directamente por el fundador Jeff Bezos - fue desechado en poco más de un año, uno de los fracasos de más alto perfil de Amazon.

Ahora, Amazon está preparando un nuevo teléfono.

El último esfuerzo, conocido internamente como "Transformer", se está desarrollando dentro de su unidad de dispositivos y servicios, según cuatro personas familiarizadas con el asunto. El teléfono es visto como un potencial dispositivo de personalización móvil que puede sincronizarse con el asistente de voz Alexa y servir como un conducto para los clientes de Amazon durante todo el día, dijeron las personas.

La iniciativa es el capítulo más reciente en un esfuerzo de años para llevar al mercado la visión de Bezos desde hace mucho tiempo (link) de un asistente informático omnipresente controlado por voz similar a la computadora controlada por voz en la serie de ciencia ficción "Star Trek".

Bezos había imaginado un teléfono inteligente cuyo núcleo fueran las compras y que pudiera enfrentarse a Apple ofreciendo comodidad de envío y descuentos a través de la suscripción Prime. Por el camino, Amazon podría obtener una gran cantidad de nuevos datos sobre los usuarios solo disponibles a través de los teléfonos móviles combinados con el historial de compras y las preferencias de contenido.

El esfuerzo de Amazon para desarrollar un nuevo teléfono inteligente no ha sido reportado previamente. Reuters no pudo determinar algunos detalles, como el precio previsto del teléfono, los ingresos que Amazon espera generar o el compromiso financiero que Amazon ha asumido con el proyecto.

Tampoco está claro el calendario del proyecto Transformer de Amazon, y las personas advirtieron de que podría desecharse si la estrategia cambia o debido a problemas financieros.

Un portavoz de Amazon declinó hacer comentarios para este artículo.

Las acciones de la compañía cayeron un 1,6% a 205,37 dólares el viernes y han bajado un 9,3% en el año.

Según lo previsto, las características de personalización del nuevo teléfono harían que comprar en Amazon.com, ver Prime Video, escuchar Prime Music o pedir comida a socios como Grubhub sea más fácil que nunca, dijeron las personas. Pidieron el anonimato porque no estaban autorizados a discutir asuntos internos.

Uno de los principales objetivos del proyecto Transformer ha sido integrar capacidades de inteligencia artificial en el dispositivo. Eso podría eliminar la necesidad de las tiendas de aplicaciones tradicionales, que requieren la descarga y el registro de las aplicaciones antes de que puedan ser utilizadas.

Alexa sería probablemente una característica central, pero no necesariamente el sistema operativo principal del teléfono, dijeron las personas.

De hecho, la breve historia del hardware con IA incorporada está marcada por el fracaso de algunos de sus competidores, como Humane AI pin y Rabbit R1 assistant, que pretendían ofrecer IA generativa sin necesidad de conectarse a ordenadores o teléfonos móviles.

Ambos sufrieron una mala acogida por parte de la crítica, y el pin Humane se dejó de fabricar .

Eso no ha disuadido a otros de buscar dispositivos nativos de IA que prescindan del lenguaje visual de los smartphones, basado en aplicaciones. OpenAI está trabajando con el ex jefe de diseño de Apple Jony Ive en varios prototipos de hardware , mientras que Apple, Google y Meta están desarrollando nuevas gafas con IA y otros dispositivos, como relojes y auriculares.

"Amazon podría tener una oportunidad", escribió el viernes Francisco Jerónimo, vicepresidente de datos y análisis de International Data Corporation, en una nota de investigación. La compañía "reúne un poderoso ecosistema de servicios que abarca el comercio, el contenido, la nube y una base de IA existente con Alexa, junto con una profunda experiencia en el compromiso del cliente impulsado por los datos."

Pero, "la ventana de oportunidad es diminuta", escribió. "Cada jugador importante se está moviendo en la misma dirección".

Mientras que AWS de Amazon es dominante en el suministro de infraestructura global de computación en nube, la compañía ha tratado de superar una reputación de ser **poco ágil** en la oferta de aplicaciones de IA **mientras sus rivales han tomado la delantera**.

Alexa, que se sometió a una renovación de varios años dirigida por la IA antes de su nuevo lanzamiento en 2025, se considera internamente como fundamental para el futuro de Amazon en los servicios orientados al consumidor. El teléfono, dijeron las personas, es otro intento de Amazon para acelerar el uso de IA de los clientes, ya sea en el dispositivo o a través de Alexa.

EL FIRE PHONE: UN FRACASO

La entrada inicial de Amazon en el mercado de teléfonos inteligentes en 2014 incluía funciones como una herramienta de compras basada en una cámara que reconocía productos, los encontraba a la venta en Amazon.com y los ponía en los carritos en línea de los clientes.

El sistema operativo Fire OS, propiedad del Fire Phone, carecía de aplicaciones populares disponibles en las tiendas de aplicaciones de Android e iOS, y contaba con un complicado sistema de pantalla multicámara para mostrar imágenes en 3D que consumía tanta batería que el terminal se sobrecalentaba con frecuencia.

Amazon ofrecía el Fire Phone con un año gratis de Amazon Prime, pero aun así se vendió mal. Amazon redujo el precio de 649 dólares desbloqueado a 159 dólares y finalmente canceló el teléfono después de 14 meses, teniendo un cargo de 170 millones de dólares para el inventario no vendido.

Colin Sebastian, analista de la firma financiera R.W. Baird, dijo que el hecho de que Amazon haya fracasado antes con un teléfono inteligente no hace insuperable intentarlo de nuevo, pero advirtió que será difícil. "Amazon tendrá que dar a los consumidores una razón de peso para cambiar de teléfono y la gente está bastante apegada a las tiendas de aplicaciones existentes", dijo.

Como hace más de una década, Amazon se enfrenta a la ardua tarea de desbancar a los líderes del mercado, Apple y Samsung, que juntos acapararon el 40% de las ventas mundiales el año pasado, según Counterpoint Research, una empresa de investigación de mercados centrada en la tecnología.

En 2026, los envíos de teléfonos inteligentes sufrirán el mayor descenso de su historia , con una caída prevista del 13%, según IDC, debido al aumento de los precios de los chips de memoria.

UN MANDATO PARA APARATOS "ROMPEDORES"

El proyecto está dirigido por un grupo de un año de antigüedad dentro de la unidad de dispositivos de Amazon llamado ZeroOne, cuyo mandato es crear gadgets "revolucionarios", dijeron las personas. ZeroOne está dirigido por J Allard, un antiguo ejecutivo de Microsoft que participó en dispositivos como el reproductor de música Zune y la consola de juegos Xbox.

El director de la unidad de dispositivos y servicios de Amazon, Panos Panay, ha estado trabajando para revertir años de falta de rentabilidad en la división. Eso incluye una próxima tableta que, por primera vez, funcionará con Android en lugar de Fire OS y podría venderse por unos 400 dólares, según informó Reuters.

Tres personas que han trabajado en el proyecto Transformer dijeron que el teléfono está todavía en fase de desarrollo. La compañía ha explorado tanto un teléfono inteligente tradicional como un llamado "dumbphone" con características más limitadas que podrían ayudar a contrarrestar la adicción a las pantallas. Amazon todavía no ha buscado socios operadores inalámbricos para el dispositivo, dijeron estas personas.

Según dos de estas personas, el Light Phone es un teléfono inteligente minimalista de 700 dólares con cámara, mapa, calendario y poco más, como una tienda de aplicaciones o un navegador web.

Un dumbphone o feature phone también podría ayudar a Amazon a comercializarlo como un potencial segundo teléfono para acompañar a los iPhones y Samsung Galaxy que ya están en los bolsillos de los clientes, dijeron las personas. Este tipo de teléfonos, como el Light Phone y los teléfonos plegables, representaron el 15% de las ventas mundiales de teléfonos en 2025, según Counterpoint Research.

Según Chetan Sharma, analista independiente de telefonía móvil, apenas existen datos sobre cuántas personas llevan más de un teléfono. Según él, hoy en día esta práctica es más común entre los trabajadores de cuello blanco que quieren un segundo teléfono lejos de las miradas indiscretas de sus jefes, o entre los padres que quieren un dispositivo para dar a sus hijos adolescentes y limitar el acceso a las redes sociales.

#298

Re: ¿Invertir en Amazon? ¿o es muy cara?

Efectivamente fue un fiasco:

Adiós al Amazon Fire Phone, el estrepitoso fracaso de Bezos en móviles

Y otro fiasco reciente:

Amazon cierra sus tiendas físicas de supermercados y de productos de conveniencia en Estados Unidos | Economía | EL PAÍS

Igual que Facebook con el Metaverso, que fue un fiasco tremendo... todas estas empresas están tremendamente sobrevaloradas.

Amazon sólo vende productos chinos más caros que cualquier bazar.. el buscador es un desastre y ya no aparecen ahí ni productos corrientes de uso diario. Todo a precios inflados.

Adiós al Amazon Fire Phone, el estrepitoso fracaso de Bezos en móviles

Y otro fiasco reciente:

Amazon cierra sus tiendas físicas de supermercados y de productos de conveniencia en Estados Unidos | Economía | EL PAÍS

Igual que Facebook con el Metaverso, que fue un fiasco tremendo... todas estas empresas están tremendamente sobrevaloradas.

Amazon sólo vende productos chinos más caros que cualquier bazar.. el buscador es un desastre y ya no aparecen ahí ni productos corrientes de uso diario. Todo a precios inflados.

#299

Re: ¿Invertir en Amazon? ¿o es muy cara?

Amazon refuerza su apuesta por Anthropic con otros 5.000 millones de dólares y un compromiso cruzado de 100.000 millones en gasto cloud. La cifra sitúa la relación entre ambas compañías en el terreno de los grandes pactos industriales de la era de la inteligencia artificial, más cerca del acuerdo entre Microsoft y OpenAI que de una ronda de financiación tradicional.

https://www.merca2.es/2026/04/21/amazon-anthropic-inversion-aws-compromiso-2371249/

https://www.merca2.es/2026/04/21/amazon-anthropic-inversion-aws-compromiso-2371249/