Declaracion renta 2020 tras operacion acordeon - Deoleo - SOS (OLE)

Hola, Alguien sabe como hacer la declaración sobre la operacion acordeon de Junio de 2020? Saludos

#276

Re: Declaracion renta 2020 tras operacion acordeon - Deoleo - SOS (OLE)

Hola. Antes había en este foro muchos que estaban muy enterados de todo pero emigraron y no sé sabe nada de ellos. Comentaron antes la forma de hacerlo, creo que está en unas páginas anteriores pero yo voy a intentar declarar como pérdidas todo lo anterior, valor O,--€ y después, cuando venda las nuevas, declararé por la diferencia entre el nuevo precio de adjudicación y el de venta, que puede ser 0,49/50 €, en principio. Suerte, porque en cualquier momento, meten palo a la baja.

#277

Re: Nueva Deoleo 2020

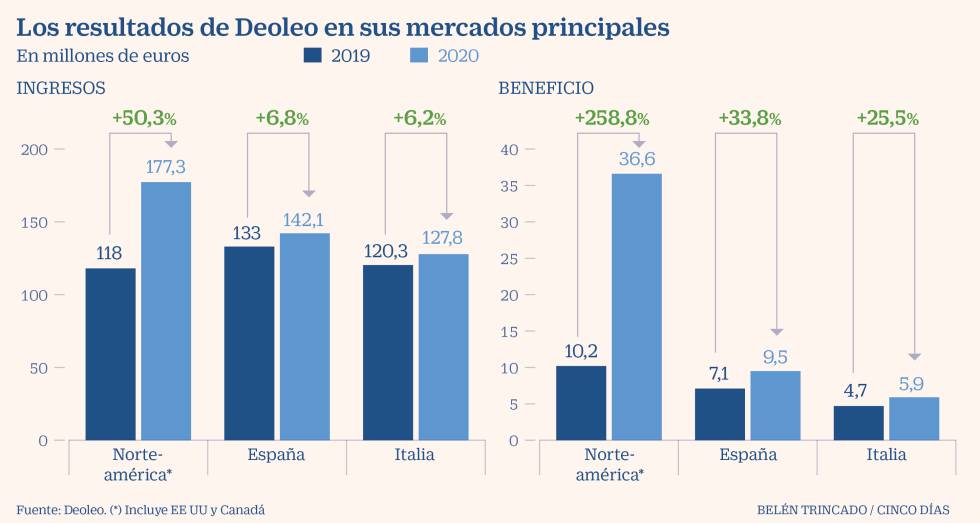

En las próximas dos semanas se publican los resultados del 1T 2021, será el primer primer trimestre la nueva Deoleo, con muy baja deuda y buenos márgenes. Una empresa por fin muy sana, líder mundial en su negocio. La puesta en valor continúa, la capitalización, el Entrerprise Value, siguen muy bajos con respecto a los volúmenes de venta y beneficios recurrentes comparados con cualquier otro gigante marquista. Con paciencia vendrán ratings actualizados de su calidad financiera, mejoras en su capacidad de marketing, mejores márgenes y/o mayores ventas. Una empresa con muchísima mejor salud tendrá un horizonte mucho más ambicioso, y todo esto se irá viendo trimestre tras trimestre. Con las cuentas de 2020 se anunció que se elaboraría un nuevo plan de crecimiento este año, habrá que examinarlo cuando llegue. Este fue el salto de 1T2019 al 1T2020. El 1T2021 tendrá , espero, un EBITDA por encima de 20 M€ y gracias a tener la cuarta parte de deuda , y a bajo coste, el BºNº se disparará nuevamente. Wait & see

#278

Re: Declaracion renta 2020 tras operacion acordeon - Deoleo - SOS (OLE)

yo entiendo que tengo que hacer lo mismo, asignar como pérdidas a las acciones previas a la AK-acordeón asignándolas un valor de 0. Es lo que me aparece en el extracto del banco.

Después si vendo en el futuro las nuevas acciones post AK acordeón pues ya declaro beneficios (espero) respecto al coste de la compra de dichas acciones.

#279

Re: Nueva Deoleo 2020

Los resultados del 1T21 han sido buenos, aunque yo los esperaba incluso mejores. La parte alta de las cuentas, la cifra de negocio, evoluciona muy bien: aumenta volumen de ventas un 11% en toneladas vendidas , y un más 17% en importe (por el mayor precio de la materia prima). En cifras anuales ya supera los 700 M€ de ventas Por primera vez en muchísimo tiempo se aumenta la inversión en publicidad, enhorabuena, esto es una empresa marquista, da/dará sus frutos, sin nuestras marcas bien valoradas esta empresa no vale nada. El gasto en intereses baja de 6,782 M€ a solo 2,418M€ fruto de la reestructuración de la deuda . son 4,364 M€ ahorrados en 3 meses, más de 17 M€ se ahorran al año en intereses ahora , la deuda neta ha pasado de 569 M€ en marzo 2020 a solo 150 M€ ahora. Esta empresa ha pasado de ser un chicharro a tener una solvencia envidiable. Su Enterprise Value aún sigue sin crecer, la deuda + capitalización cuando esto era un cagarro que perdía dinero trimestre tras trimestre, año tras año, superaba ampliamente los 700 M€. Ahora para tener ese EV, con sus 150 M€ de deuda, y el 49% de la empresa en manos de los bancos, tendría que capitalizar por 275 M€, que suponen 0,55 €/acción. Y la enorme diferencia es que ahora se gana dinero y antes se perdía. Anuncian que este año invertirán en digitalizar todos los procesos, increíble que no lo tuvieran hecho hace más de 10 años. Bienvenidos al siglo XXI. Esto sin duda traerá mejoras en la gestión darán sus frutos en las cuentas. Tener salud financiera supone la capacidad de entrar en una espiral de mejora continua, esta empresa es otra, no cabe duda y la de dentro de unos años debería ser infinitamente mejor. Mi pronóstico es que seguirá aumentando volumen de ventas, sus marcas tendrán cada vez mejor prestigio/reconocimiento , los beneficios seguirán creciendo y el mercado acabará otorgando un PER 20 o superior, como ocurre con Ebro Foods o Viscofan o cualquier marquista de la alimentación bien establecida. Por supuesto también tiene un enorme margen para crecer vía adquisiciones y con tiempo también desprenderse de alguna de sus marcas por cantidades enormes, una vez puestas en valor. Los drivers del corto plazo serán el nuevo plan de negocio pendiente de publicar y las revisiones de rating financiero que también llegarán. Entre tanto no dejará de haber una alta volatilidad, a alguno le quemarán las plusvalías, pero no se engañen: CVC a estos precios sigue perdiendo dinero, y los accionistas históricos igualmente. Lo mejor está por llegar, con paciencia.