https://ataquealpoder.wordpress.com/page/3/?iframe=true&preview=true%2Fosd.xml

En los últimos años, el Banco de Santander ha pasado a multiplicar sus beneficios mientras que los impuestos no han ido a la par. No hay constancia pública de lo que se dice pagar a la Hacienda Publica. En nuestra simplicidad de ciudadanos de a pie, nos parece que si los beneficios se incrementan de año en año la carga impositiva debiera correr la misma suerte. Si nos remontamos a 1988 vemos que el Banco Santander declaraba entonces unos beneficios antes de impuestos que correspondía con una carga fiscal del 35%. Diez anos después, las cosas cambiaron radicalmente: los beneficios del Santander se multiplicaron y la carga por el Impuesto de Sociedades tan sólo representaba el 22`2% del beneficio bruto. Muy lejos, por tanto, del 35% registrado en 1988. No sabemos si la ley fiscal en vigor está deplorablemente concebida en beneficio del poder económico o la recaudación tributaria funciona manga por hombro, o las dos cosas a la vez. El paso de un 35% a un 22% no se llegó de forma súbita, sino mediante un goteo constante y planificado.

En 1991 había descendido al 34%; en 1993 volvió a caer dos puntos; al año siguiente, dos puntos mas, situándose en el 30%; en 1996 bajo al 26%, y en 1997 se situó en el 24%. Conclusión: cuanto mas gana el Banco Santander, menos paga porcentualmente en impuestos. Igual que sucede con todos nosotros, los ciudadanos de a pie, cada vez más satisfechos con el levísimo esfuerzo fiscal que se nos pide sin la menor demora para el bien de la patria, todo por la patria. El organismo a quien corresponde inspeccionar estas cuentas es la Oficina Nacional de Inspección de Hacienda, a quien se asigna la investigación de las grandes empresas por lo que llama poderosamente la atención que subsista el estado de cosas que hemos descrito de manera sucinta. La institución fiscal parece que estuviera paralizada, puesto que no se conoce a impulsos de la autoridad judicial, actividad inspectora relevante.

Tanto es así que el Banco Santander tiene, regularmente, pendientes de inspección los últimos cinco ejercicios en la mayoría de las sociedades consolidables que integran el grupo, lo que longa manu invita a la prescripción tributaria por obra y gracia del tiempo, que todo lo cura; “Todas las cosas nos son ajenas, solamente el tiempo es nuestro”, repiten con el poeta los ilustres comensales solazados por tantos motivos recíprocos para levantar sus copas y brindar con el mejor champán.

En 1991 había descendido al 34%; en 1993 volvió a caer dos puntos; al año siguiente, dos puntos mas, situándose en el 30%; en 1996 bajo al 26%, y en 1997 se situó en el 24%. Conclusión: cuanto mas gana el Banco Santander, menos paga porcentualmente en impuestos. Igual que sucede con todos nosotros, los ciudadanos de a pie, cada vez más satisfechos con el levísimo esfuerzo fiscal que se nos pide sin la menor demora para el bien de la patria, todo por la patria. El organismo a quien corresponde inspeccionar estas cuentas es la Oficina Nacional de Inspección de Hacienda, a quien se asigna la investigación de las grandes empresas por lo que llama poderosamente la atención que subsista el estado de cosas que hemos descrito de manera sucinta. La institución fiscal parece que estuviera paralizada, puesto que no se conoce a impulsos de la autoridad judicial, actividad inspectora relevante.

Tanto es así que el Banco Santander tiene, regularmente, pendientes de inspección los últimos cinco ejercicios en la mayoría de las sociedades consolidables que integran el grupo, lo que longa manu invita a la prescripción tributaria por obra y gracia del tiempo, que todo lo cura; “Todas las cosas nos son ajenas, solamente el tiempo es nuestro”, repiten con el poeta los ilustres comensales solazados por tantos motivos recíprocos para levantar sus copas y brindar con el mejor champán.

Todas estas irregularidades, escogidas aquí y allá, son tan solo una muestra del amplísimo repertorio que se ofrece ante nosotros ejercicio tras ejercicio. Como quien no quiere la cosa, se “distraen” cada año centenares de millones, una practica que podemos calificar de habitual y que contó con la necesaria complicidad, por acción u omisión, de la firma auditora, otra vez Arthur Andersen, que siempre andaba de por medio cuando había que tapar algún chanchullo de campanillas a cambio de sucosos “honorarios”. Todas las irregularidades detectadas en las cuentas del Santander se santificaron con la complicidad inevitable de la famosa auditora “independiente”, que dio en justificar lo injustificable y hasta jurándolo en arameo si era menester. Su informe de auditoria, unido a la memoria del banco, pretendía dar legitimidad a unas cuentas que nada tienen que ver con el fiel reflejo de su verdadera imagen patrimonial. En los informes de auditoria, por supuesto, no hizo mención alguna sobre el destino de 55 sociedades participadas, todas ellas domiciliadas en paraísos fiscales, que han desaparecido sin dejar rastro de las cuentas de la matriz. La auditora Arthur Andersen falleció con las botas puestas anclada en la tesis implícita de que se trataba de una disolución imaginaria de sociedades fiscalmente opacas. Y el informe, claro esta, tampoco hacía referencia a que las bajas societarias no se correspondían con la información facilitada a la CNMV. Mentiras tras mentiras que culminaron con su obligada disolución y su plantilla acabó integrada en Deloitte que es más de lo mismo con otro nombre.

Estas firmas no solo prestan servicios de auditoria sino que el asesoramiento fiscal forma parte de su misma religión, Todo en un mismo pack.

Un misterio que hace desaparecer una buena parte de los beneficios por arte de magia es el tratamiento que se le da a los “minoritarios”. El apelativo de minoritario parece conectar con la pérdida de derechos que los mayoritarios imponen. Esta situación se puede dar en cualquier sitio excepto en las cuentas del Santander donde los minoritarios son un lujo y un misterio. El concepto de minoritario que los administradores del Santander dan en las memorias del banco, es aquella sociedad que esta participada por el banco —incluso gestionada ya que puede ser otro banco— de la que no tiene la mayoría del capital social. De ahí, que el minoritario es, por decirlo así, los socios que comparte el accionariado. Los resultados informados en la memoria corresponden a la totalidad de los beneficios obtenidos por la sociedad participada, por lo tanto, se deben extraer los beneficios que por participación tienen los otros socios. Dicho de una forma o dicho de otra, esta es la única razón de que se deduzca del beneficio neto consolidado esta partida contable. La deducción por este concepto no es moco de pavo, entre el 25 y el 27% de los beneficios del balance consolidado se destina a la retribución de los minoritarios. La cuantía asignada es un autentico acto de fe. Para empezar funciona a través de un saldo; se especifica un saldo inicial y un saldo final que se va arrastrando ejercicio tras ejercicio. Así y todo, el diferencial de los saldos no sirve para absolutamente nada. No se extrae ninguna conclusión contable y, por arte de magia, se desprende una cantidad que lleva el titulo de “Beneficio neto del ejercicio atribuido a la minoría” de la que no hay referencia que la acredite como correcta. Si trata uno de averiguar como evoluciona el saldo, el misterio todavía es mayor. Bajo el epígrafe “Intereses minoritarios” hay una relación que contempla tan solo entre 20 y 25 sociedades de las más de 600 que el banco participa significadamente. No solo es insuficiente esta información, si no que la que se facilita es inveraz.

Un misterio que hace desaparecer una buena parte de los beneficios por arte de magia es el tratamiento que se le da a los “minoritarios”. El apelativo de minoritario parece conectar con la pérdida de derechos que los mayoritarios imponen. Esta situación se puede dar en cualquier sitio excepto en las cuentas del Santander donde los minoritarios son un lujo y un misterio. El concepto de minoritario que los administradores del Santander dan en las memorias del banco, es aquella sociedad que esta participada por el banco —incluso gestionada ya que puede ser otro banco— de la que no tiene la mayoría del capital social. De ahí, que el minoritario es, por decirlo así, los socios que comparte el accionariado. Los resultados informados en la memoria corresponden a la totalidad de los beneficios obtenidos por la sociedad participada, por lo tanto, se deben extraer los beneficios que por participación tienen los otros socios. Dicho de una forma o dicho de otra, esta es la única razón de que se deduzca del beneficio neto consolidado esta partida contable. La deducción por este concepto no es moco de pavo, entre el 25 y el 27% de los beneficios del balance consolidado se destina a la retribución de los minoritarios. La cuantía asignada es un autentico acto de fe. Para empezar funciona a través de un saldo; se especifica un saldo inicial y un saldo final que se va arrastrando ejercicio tras ejercicio. Así y todo, el diferencial de los saldos no sirve para absolutamente nada. No se extrae ninguna conclusión contable y, por arte de magia, se desprende una cantidad que lleva el titulo de “Beneficio neto del ejercicio atribuido a la minoría” de la que no hay referencia que la acredite como correcta. Si trata uno de averiguar como evoluciona el saldo, el misterio todavía es mayor. Bajo el epígrafe “Intereses minoritarios” hay una relación que contempla tan solo entre 20 y 25 sociedades de las más de 600 que el banco participa significadamente. No solo es insuficiente esta información, si no que la que se facilita es inveraz.

No es de extrañar que el beneficio quede mermado por una rapiña, sobre la parte que corresponde a terceros, cuando no existe la posibilidad de determinar quiénes son, en que sociedades participan, y cual es el porcentaje accionarial que ostentan. Todo se hace expresamente para que la información transmitida a los accionistas sea tan disparatada que no se pueda entender, y, a la vez, si alguien pregunta, sirva de lección magistral a semejanza de la parte contratante de los hermanos Marx. De lo que existe la seguridad absoluta es que las sociedades participadas por el banco no aportan el beneficio que le corresponde por su participación en el capital social. Consecuentemente, una forma de evacuar fondos a la chita callando es asignarle a los minoritarios unos beneficios que no corresponden con el capital social que representan. Tan solo este episodio de los “minoritarios” precisa una investigación que puede llevar meses, e incluso años, para acabar de desenmascarar a Emilio Botín y compañía del saqueo que a las cuentas del Santander están practicando día y noche. Como a Felipe II, al imperio de Botín no se le pone nunca el sol.

Impunidad absoluta

No hace falta ser un experto contable para percatarse que las cuentas que presenta el Santander son pura engañifa. Lo que más me cuesta entender es la impunidad con la que se realizan estos actos delictivos en el que pasivamente actúa una procesión de autoridades de control. Ver para creer. Las mentiras crecen y se desarrollan contaminando los balances contables y repitiendo una y otra vez los engaños. Nadie le ha parado los pies a Emilio Botín, presidente del Santander, es el máximo impulsor de; la simulación de beneficios en un banco que cuenta con más de un millón de accionistas que nunca más van a saber lo que se ha hecho, se hace y se hará de los miles de millones que se van directos al cielo… o a Suiza. Las cuentas se presentan manga por hombro. Para evidenciar que las cuentas que se presentan a los accionistas están hechas a capón, partamos de un revelador ejemplo. Resulta que el beneficio obtenido por la participación en sociedades, tal como queda reflejado en las memorias del banco, viene a resultar mayor que todo el resultado del que informa el banco que ha obtenido. El Santander, además de la actividad propia de la banca —comprar y vender dinero-— obtiene pingües beneficios que provienen de las sociedades en las que participa, algunas de las cuales desarrollan ciertamente actividades propias del negocio bancario —como Banesto— o bien financieras, de leasing, etc. En definitiva, estas sociedades en las que participa el Santander aportan unos beneficios al banco en función de la cuantía de su participación. Así, los resultados de Banesto le pertenecen al Santander en función de su participación accionarial, que llegó a tener el 97,96%.

No hace falta ser un experto contable para percatarse que las cuentas que presenta el Santander son pura engañifa. Lo que más me cuesta entender es la impunidad con la que se realizan estos actos delictivos en el que pasivamente actúa una procesión de autoridades de control. Ver para creer. Las mentiras crecen y se desarrollan contaminando los balances contables y repitiendo una y otra vez los engaños. Nadie le ha parado los pies a Emilio Botín, presidente del Santander, es el máximo impulsor de; la simulación de beneficios en un banco que cuenta con más de un millón de accionistas que nunca más van a saber lo que se ha hecho, se hace y se hará de los miles de millones que se van directos al cielo… o a Suiza. Las cuentas se presentan manga por hombro. Para evidenciar que las cuentas que se presentan a los accionistas están hechas a capón, partamos de un revelador ejemplo. Resulta que el beneficio obtenido por la participación en sociedades, tal como queda reflejado en las memorias del banco, viene a resultar mayor que todo el resultado del que informa el banco que ha obtenido. El Santander, además de la actividad propia de la banca —comprar y vender dinero-— obtiene pingües beneficios que provienen de las sociedades en las que participa, algunas de las cuales desarrollan ciertamente actividades propias del negocio bancario —como Banesto— o bien financieras, de leasing, etc. En definitiva, estas sociedades en las que participa el Santander aportan unos beneficios al banco en función de la cuantía de su participación. Así, los resultados de Banesto le pertenecen al Santander en función de su participación accionarial, que llegó a tener el 97,96%.

Se entiende, ya que no parece que pueda ser de otra manera, que los beneficios obtenidos por sus participaciones en estas sociedades, formen parte alícuota de los resultados del ejercicio del propio banco. Teniendo en cuenta esta premisa, los administradores del Santander dan cuenta, uno por uno, de los resultados obtenidos por estas sociedades. Incluyen esta información en el Anexo I, que se extiende a lo largo de cuatro páginas. En él se relacionan “las sociedades consolidadas más significativas que integran el Grupo Santander Central Hispano”. En este listado se incluyen las más significativas, lo que quiere decir que no están todas. Adicionalmente, facilitan, en el Anexo II, una relación con “las sociedades no consolidables con porcentaje de participación del Grupo superior al 3% (20% si no cotizan en Bolsa)” donde se precisa asimismo que “se incluyen las sociedades más significativas, en conjunto, más del 98% de la inversión en dicho colectivo”.

Los Anexos I y II de la memoria del banco facilitan el nombre de la sociedad, su domicilio, actividad, la participación poseída por el banco —tanto directa como indirecta—, el capital de la sociedad, las reservas, los resultados del ejercicio (siempre referidos a la sociedad relacionada), así como el coste contable que esa participación ha supuesto para el Santander (es decir el coste en libros). Ahora bien, si de esos listados (Anexo I y II) se segregan las participaciones directas que ostenta el Santander, y se toma uno la molestia de vincular los resultados obtenidos por estas sociedades —cuestión que omiten los administradores— con la participación que ostenta el banco, se obtiene como resultado los beneficios (o pérdidas) que han producido estas participadas y que se han de incorporar en la cuenta de explotación del banco. Esta segregación de las participaciones directas se detecta fácilmente, no hace falta complejas operaciones matemáticas, insisto, tan sólo se trata de vincular la participación accionarial del banco con los resultados obtenidos por la sociedad. El resultado es de sorpresa mayúscula.

Los Anexos I y II de la memoria del banco facilitan el nombre de la sociedad, su domicilio, actividad, la participación poseída por el banco —tanto directa como indirecta—, el capital de la sociedad, las reservas, los resultados del ejercicio (siempre referidos a la sociedad relacionada), así como el coste contable que esa participación ha supuesto para el Santander (es decir el coste en libros). Ahora bien, si de esos listados (Anexo I y II) se segregan las participaciones directas que ostenta el Santander, y se toma uno la molestia de vincular los resultados obtenidos por estas sociedades —cuestión que omiten los administradores— con la participación que ostenta el banco, se obtiene como resultado los beneficios (o pérdidas) que han producido estas participadas y que se han de incorporar en la cuenta de explotación del banco. Esta segregación de las participaciones directas se detecta fácilmente, no hace falta complejas operaciones matemáticas, insisto, tan sólo se trata de vincular la participación accionarial del banco con los resultados obtenidos por la sociedad. El resultado es de sorpresa mayúscula.

¿Como es posible que una sola partida contable del balance del Santander, como es la referida a resultados de las participadas, sea mayor que los resultados en conjunto del banco? La respuesta entra en el capitulo de los efectos paranormales. Lo que parece incuestionable es que los resultados de las participadas son resultados que tiene que asumir el propio banco. Si no es así, ¿para qué las tiene? Lo propio es que los resultados en los balances que estas sociedades obtengan reviertan en la cuenta de explotación de quien ostenta la participación accionarial. Cabria una explicación a ese descuadre, y es que esos resultados estuvieran contenidos o se hayan llevado a las reservas en las sociedades participadas, ya que existe una partida contable en el balance del banco para reflejar estas reservas. Dicho de otro modo, estos resultados obtenidos por las filiales no se trasladan hacia los resultados del Santander en su totalidad, sino que se acumulan en sus reservas, que subsidiariamente también serian reservas del banco contenidas en la partida contable que figura en el balance con el epígrafe explicito de “Reservas en Sociedades Consolidadas”. Pero, cuando se analiza esta partida, no solo no se aclara nada, sino que se descubre que el esperpento es todavía mayor. Los números no cuadran por la acumulación de los miles de millones evaporados que superan los dos billones de antiguas pesetas.

Con todo este dinero sin control, ya no se sabe si esto es un agujero o es una ventana abierta por donde se van los recursos del banco al país de nunca jamás, o acaso es una cloaca donde van a parar los residuos tóxicos de las pérdidas a semejanza de la original contabilidad de Enron —repasada, por cierto, por el mismo auditor-, que posiblemente fuera el inventor del asunto. A la vista de las normas expuestas y su incumplimiento en grado superlativo, habrá también que referirse a quien las debe de hacer cumplir. Por todo lo expuesto,

se evidencia que no existen controles. Los conglomerados financieros campan a sus anchas. De momento, las memorias de estas instituciones financieras son lo mismo que una revista de colorines en papel cuché, donde todos salen como en las revistas del corazón, muy bien fotografiados al lado de la chimenea en el día de Navidad. Mientras tanto se piden sacrificios a la sociedad estos personajes se llevan el dinero a sus refugios fiscales. Sólo con el conocimiento de la situación podremos salir de esta encerrona. No hay solución posible si se desconoce el problema que nos atañe.

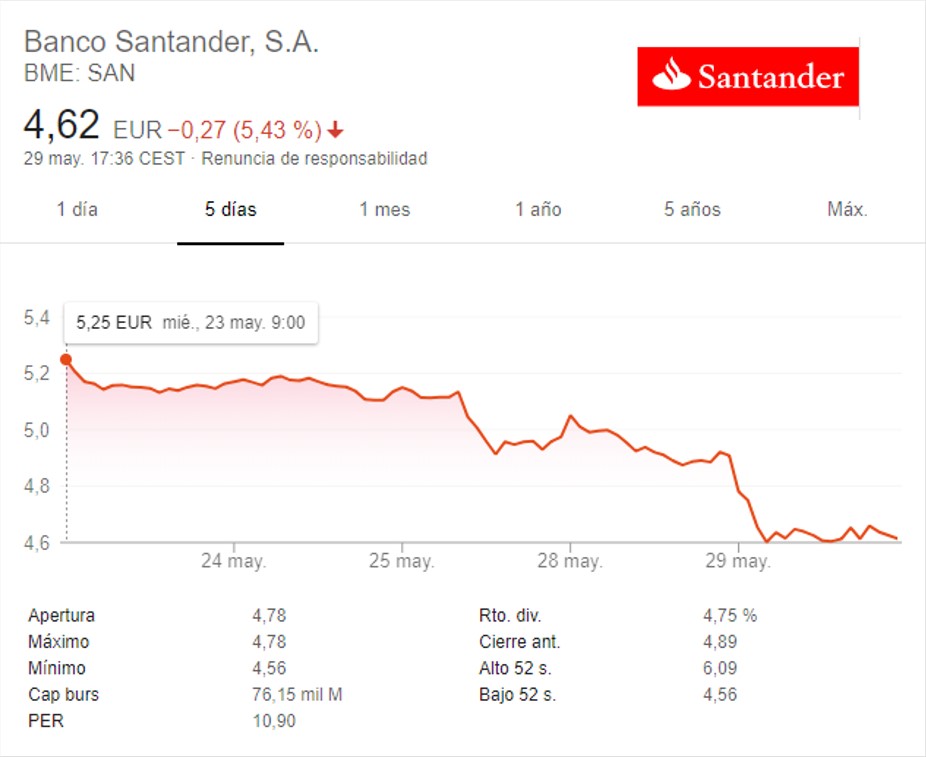

La caída del precio de las acciones del Banco Santander desde 2006 no puede atribuirse a que entonces estuvieran sobrevaloradas. A un precio de 14,14 € y un beneficio por acción de 1,21 €, el PER era de 11,7, un valor más bien bajo. La verdadera razón ha sido un aumento continuado del número de acciones que no se ha visto compensado por, como mínimo, un crecimiento similar de los recursos propios. Esta situación es la que se daría en el caso de una empresa o entidad financiera que sin recurrir a ampliaciones de capital no hubiese experimentado una variación positiva en su patrimonio neto,

lo que equivale a decir que no hubiese generado reservas.

La caída del precio de las acciones del Banco Santander desde 2006 no puede atribuirse a que entonces estuvieran sobrevaloradas. A un precio de 14,14 € y un beneficio por acción de 1,21 €, el PER era de 11,7, un valor más bien bajo. La verdadera razón ha sido un aumento continuado del número de acciones que no se ha visto compensado por, como mínimo, un crecimiento similar de los recursos propios. Esta situación es la que se daría en el caso de una empresa o entidad financiera que sin recurrir a ampliaciones de capital no hubiese experimentado una variación positiva en su patrimonio neto,

lo que equivale a decir que no hubiese generado reservas.