BBVA: Citi apuesta por comprar el valor con potencial del 36,5%

La entidad financiera sufre como el resto de los bancos y en general del Ibex la inestabilidad y cotiza las malas noticias relacionadas con la guerra que profundiza el recorte que está viviendo el sector en general. Pero hay quien le defiende, en este caso hay analistas que apuestan por su limitada exposición a la zona y por sus ganancias futuras.

A pesar de la inestabilidad, de los tipos que podrían no subir como se esperaba, de la recogida de beneficios tras un inicio de año de vértigo y de la esperada ralentización de la economía y la inflación, a pesar de todo ello, Citi sigue confiando en las posibilidades de BBVA en el mercado y lo ensalza como una de sus grandes apuestas del Ibex junto con Acerinox.

De hecho, el banco americano recomienda comprar sus acciones en el mercado, vuelve a inicial cobertura sobre BBVA y le otorga un precio objetivo de 6,55 euros por acción. Eso supone otorgarle un margen potencial alcista del 36,5% desde su cierre del pasado viernes.

Citi considera que el valor, como el resto de las entidades españolas tiene una limitada exposición a los países en conflicto a diferencia de otras entidades y estiman que sus beneficios tras impuestos se encuentran por encima del consenso del mercado.

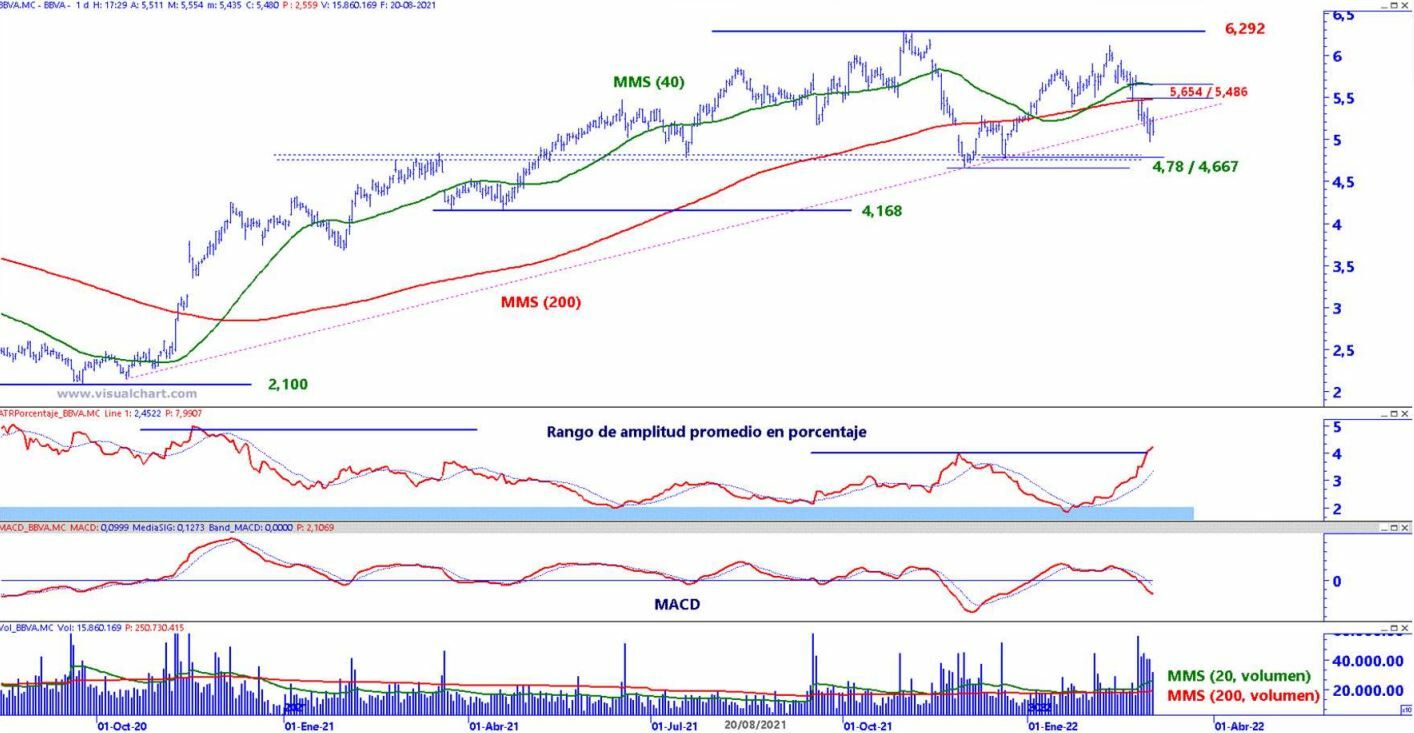

En su gráfica de cotización vemos como el valor, desde sus elevados niveles del 10 de febrero pasado ha perdido un 21% y desde que comenzara la invasión de Rusia sobre Ucrania los recortes acumulados, hasta el cierre del viernes, alcanzan un 15% de caída. En las últimas 20 sesiones las caídas son del 16,53% para marcar sus mínimos anuales.

Los indicadores técnicos que elabora Estrategias de Inversión nos muestran que se encuentra en modo consolidación con puntuación total de 7 sobre 10 puntos totales, pero con rebaja de dos. En negativo se mueve la tendencia a medio plazo, que se une al rango de amplitud, a la volatilidad del valor, que se mueve creciente para el valor.

En el otro lado nos encontramos con la tendencia a largo plazo que es alcista con momento total positivo y rápido también y volumen de negocio que es creciente tanto a medio como a largo plazo para BBVA.

En BBVA “la cotización ha perforado las medias móviles simples de medio y largo plazo, las cuales, registran un reciente cruce alcista. El primer síntoma positivo, sería conseguir un cierre diario por encima del gap bajista comprendido en torno 5,654 / 5,486 euros por acción. La zona de soporte está comprendida en torno 4,78 / 4,667 euros por acción”, tal y como nos indica el analista independiente Néstor Borrás.

BBVA en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

Darío García nos indica que “el valor ahora mismo presenta una estrechez, a nivel de máximos decrecientes, formando en una figura triangular. También los indicadores de fuerza relativa y de impulso, como el RSI y el estocástico, marcan una zona importante de soporte muy clara. Esto nos hace pensar, señala el experto, que el próximo desarrollo a corto y medio plazo para BBVA es intentar atacar resistencias y nuevos máximos, en el entorno de los 5,7 euros por acción”.

Para la analista fundamental de Estrategias de Inversión María Mira, BBVA “a precios actuales y con un BPA estimado para el cierre de 2022 de 0,63€/acción, el mercado paga un PER de 9v, en línea con la media para sus principales competidores (7,4v de Santander, 10,3v Caixabank y 10,4v para Sabadell)”.

Destaca además que “está caro frente a sus iguales por PVC, 0,78v el valor en libros del BBVA vs 0,65v Santander, 0,68v Caixabank y 0,33v Sabadell. La rentabilidad sobre dividendo-Yield es superior para BBVA, del 5,44% como decíamos para 2022, frente al 3% de Santander, 4,7% para Caixabank y el 3,4% para Sabadell. En base a nuestro análisis fundamental, mantenemos recomendación neutral para una inversión a largo plazo. Acción con un riesgo superior a la media”.

Fuente.- Estrategias de Inversión