#59393

#59394

Re: Abengoa levanta el vuelo

#59395

Re: Abengoa levanta el vuelo

#59396

Re: Abengoa levanta el vuelo

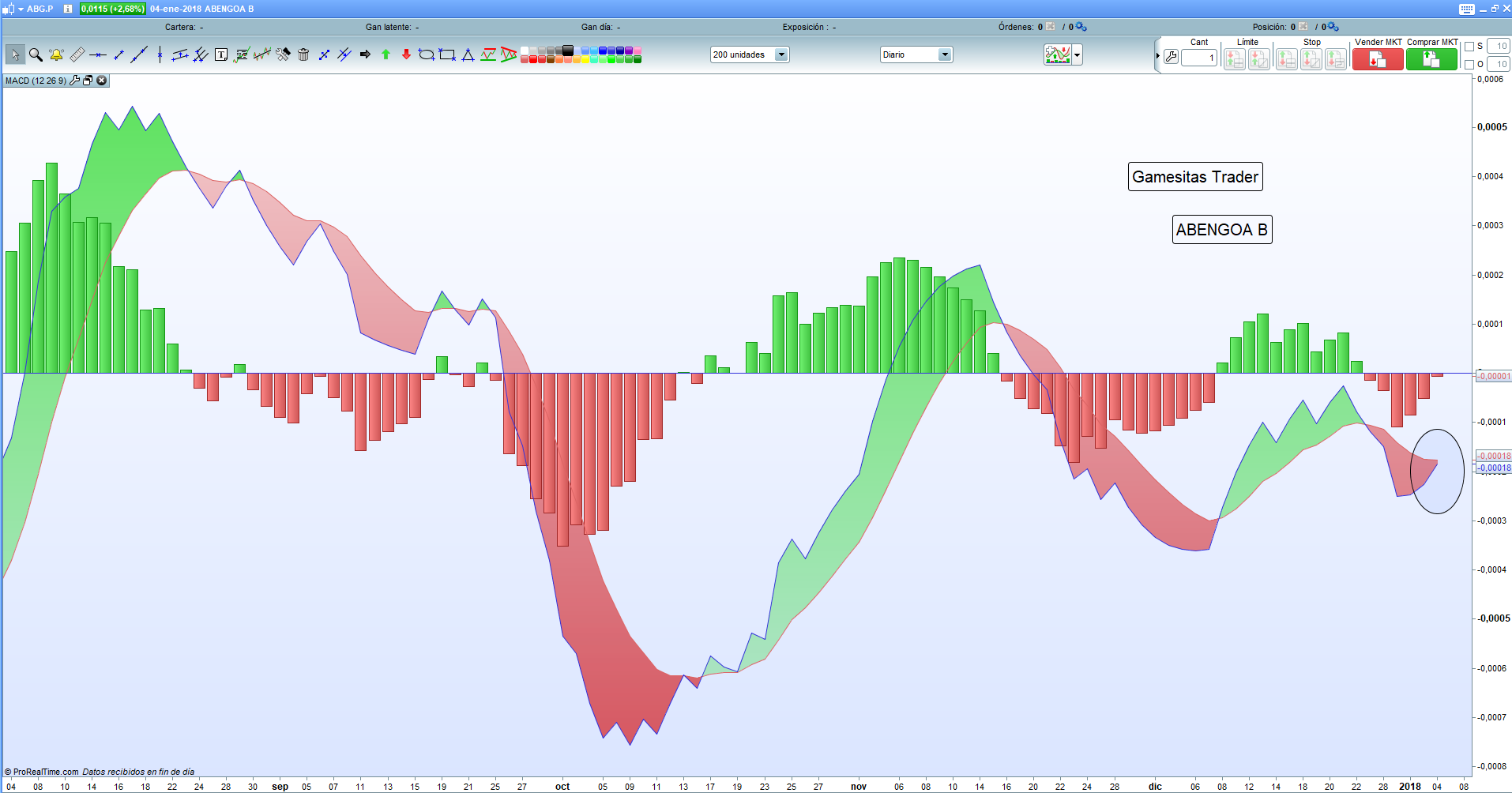

ABENGOA:BONOS

http://img.fenixzone.net/i/FHtIxTQ.png

#59397

Re: Abengoa levanta el vuelo

{kind=link}

{kind=link}

#59398

Re: Abengoa levanta el vuelo

Abengoa quiere vender el 16% de Atlántica por 350 millones

05/01/2017

Fondos como Brookfield y bcIMC sondean adquirir el paquete que le queda al grupo español en su antigua filial ante la perspectiva de que Algonquin no ejerza la opción de compra que tiene.

El proceso de venta que Abengoa puso en marcha hace meses para traspasar la totalidad de su participación del 41,5% en Atlantica puede dar un giro en las próximas semanas. En lugar de vender todo ese paquete a un solo comprador -traspasándoselo al grupo canadiense Algonquin, como estaba previsto- Abengoa podría optar por aceptar ofertas de diversos fondos para que, junto a Algonquin, también entren en el capital con diversas participaciones.

La operación, que afectaría a un 16,5% del capital de Atlantica Yield, valorado en unos 350 millones de euros, podría ser una de las primeras operaciones corporativas del año 2018 protagonizadas por empresas españolas.

La clave está en la alianza que firmó Abengoa con el grupo energético canadiense Algonquin Power & Utilities el pasado mes de noviembre en relación a Atlantica y la evolución bursátil que ha tenido desde entonces este grupo, que cotiza en la Bolsa de Nueva York.

Algonquin anunció la compra de un 25% de Atlantica en noviembre. Esa operación, que incluía un acuerdo estratégico e industrial más amplio entre Algonquin y Abengoa, se valoró en 607 millones de dólares (522 millones de euros al cambio de ese momento). La operación se realizó tomando como referencia un precio de 24,25 dólares por cada acción de Atlantica, lo que suponía una prima del 18% con respecto a la cotización media del mes anterior y del 20% con respecto a la cotización media del año.

Opción de compra, la clave

El acuerdo incluía que Algonquin se reservaba una opción de compra del 16,5% restante que tenía Abengoa en Atlantica siempre al mismo precio, es decir, a 24,25 dólares por acción. La opción estaría vigente durante un periodo de 60 días desde la fecha de cierre de la venta del 25%. Vencido ese periodo, Algonquin también se reservó un derecho de tanteo sobre esa participación ejercitable durante el primer trimestre de 2018 en el caso de que apareciera una oferta de un tercero.

Fuentes financieras explican que diversos fondos están a la espera de que a lo largo de finales de enero y comienzos de febrero venza la opción de compra de Algonquin y que este grupo no ejerza ese derecho, ni que tampoco active, después, el derecho de tanteo ante otras ofertas de compra.

La posibilidad de que el grupo canadiense ejerza la opción de compra cada vez es más lejana. Si Algonquin ejerce el derecho, debe comprar las acciones de Atlantica a 24,25 dólares cada una, pero ahora están cotizando por debajo, en el entorno de los 21 dólares.

Debería pagar a precios actuales una prima superior al 14%. Si compra a precios inferiores, ejerciendo el derecho de tanteo, tendría que reconocer minusvalías de la primera compra que hizo en noviembre.

Abengoa está dispuesta a escuchar ofertas de compra de los potenciales fondos interesados. Varias entidades, sobre todo canadienses, entre ellas Brookfield y British Columbia Investment Management Corporation (bcIMC), han mostrado su interés.

Algonquin como aliciente

Un aliciente para los fondos canadienses es que ahora en Atlantica hay un gran socio industrial de Canadá. La entrada de Algonquin en Atlantica fue algo más una mera operación financiera.

Esa venta fue la base para un acuerdo de mucha más trascendencia industrial para Abengoa. Algonquin y el grupo español acordaron adicionalmente crear una sociedad al 50% para abordar proyectos internacionales de forma conjunta, a través de una nueva sociedad bautizada como Aages (Abengoa Algonquin Global Energy Solutions).

Atlantica Yield acaba de estrenar nuevo nombre bursátil (ticker) en Nueva York, con lo que da otro paso para marcar su independencia de Abengoa. El ticker, es decir, las siglas con las que Atlantica Yield cotiza en Nueva York, es ahora AY. Estas siglas sustituyen a ABY, abreviatura de Abengoa Yieldco. Este era el anterior nombre de lo que su momento fue la filial estrella de Abengoa. La Yieldco fue rebautizada con el nombre de Atlantica en enero de 2016, para desmarcarse de los problemas financieros de la empresa matriz. Por esas fechas, el grupo Abengoa afrontaba el mayor preconcurso de la historia empresarial en España. La independencia de Atlantica Yield ahora tiene más sentido que nunca una vez que Abengoa ha ido vendiendo sus acciones en la compañía. Con una capitalización de más de 2.000 millones de dólares, Atlantica Yield ha conseguido estar en el top 10 de las grandes empresas yieldco. Con este apelativo se conoce a las compañías que gestionan activos de producción de energía, sobre todo renovable, con ingresos recurrentes y altos dividendos. Atlantica está en la liga mundial con gigantes como Brookfield Renewable, NRG Yield, Northland Power, TransAlta, NextEra Energy Partners, Pattern Energy Group, Terraform Power, Greencoat UK Wind y The Renewables Infraestructure Group.

http://www.expansion.com/empresas/energia/2018/01/05/5a4e8626ca474126768b45e7.html

#59399

Re: Abengoa levanta el vuelo

Feliz año a todos y suerte con vuestros valores.

Yo estoy a ver si me animo y veo alguna cosita tierna, espero tener mas tino que la última vez (Gamesa).

Fue salirme y empezar a recuperar, ......a ver si voy a ser yo....

Bienvenidos a los nuevos foreros, parece que mejoramos el nivel...por lo menos el de gráficos.

Sed buenos y a ver si los reyes nos traen una subidita de dos dígitos (da igual el valor). ;)

#59400

Re: Abengoa levanta el vuelo

Feliz año Juanito, espero q estés divinamente, el nivel parece muy bueno y encima tenemos a gamesitas 15€, por mi encantado de leerle por aquí, espero q este o se siente mejor, saludos a todos