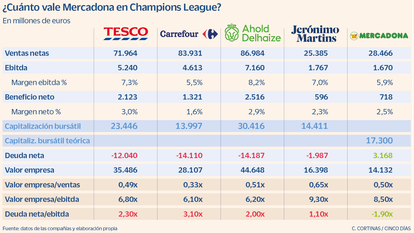

Es un brindis al sol, pero de vez en cuando está bien especular con la idea de cuánto podría valer una de las compañías que mejor imagen de marca tiene en España y que no cotiza en la Bolsa, Mercadona. Mr. Market es soberano y él decide los precios pero, asumiendo que jugaría en la Champions League, echemos un vistazo a los competidores cotizados para tener una orientación de cuál sería su teórica capitalización bursátil.

Mercadona destaca en el sector por su sólida posición financiera. Mientras los competidores operan con una media de deuda neta sobre ebitda (beneficios antes de interés, impuestos y amortizaciones) de 2,1 veces, la valenciana tiene disponible una caja neta de 3.168 millones de euros. Esto hace que Mercadona tenga mayor capacidad de crecimiento inorgánico. Asumiendo ratios normales de endeudamiento del sector, podría tomar deuda por 3.507 millones de euros (2,1 veces su ebitda) y gastarse la caja entera, con lo que su capacidad de comprar alguna compañía o negocio alternativo sería de más de 6.500 millones de euros.

El valor de empresa de una compañía no es su capitalización bursátil (precio multiplicado por número de acciones) sino que a esta hay que sumar o restar la posición financiera. La media del sector cotiza a un valor empresa sobre ventas de 0,50 veces, lo que es normal dado el bajo margen que tiene este negocio, aunque la rotación sea muy alta.

Aplicando este multiplicador medio a Mercadona nos daría un valor en bolsa de 17.300 millones euros para la valenciana. ¿Podría ser una valoración más alta y rozar los 20.000 millones de euros de capitalización bursátil? Claro que sí, si se valorase adicionalmente su imagen de marca, posible mejora de márgenes por inversiones que está realizando, mayor crecimiento de las ventas por internet, pago de dividendos y estabilidad financiera.

La capacidad de convertir ebitda en flujo de caja libre determina en gran medida lo que los inversores están dispuestos a pagar. En el caso de Mercadona nos encontramos en un ciclo expansivo de inversiones en tienda, logística y canal online, y una expansión en Portugal que todavía no cristaliza en beneficios, con lo que el valor oculto por salir en la valoración podría existir.

El ciclo de sucesión familiar, la necesidad de financiación, la búsqueda de recursos para comprar compañías, el poner en valor las acciones en manos de los directivos y la imagen de marca, son algunas de las muchas razones que existen para jugar oficialmente en Champions y salir a cotizar al mercado de valores.

Solo el señor Juan Roig sabe si esto pasará o no pero, mientras tanto, disfrutemos de tener una compañía española que compite bien en números con los grandes del sector. Con un negocio maduro en España, donde la capacidad de abrir más tiendas es limitada, los esfuerzos se deben centrar en acabar la transformación de las tiendas, inversiones en logística para mejora de márgenes, hacer rentable Portugal y evitar riesgos regulatorios lusos. Además de hacer exitoso el canal online. También es justo decir que salir a cotizar no es obligatorio y quizás algunas veces no aporta ninguna ventaja especial y sí mucha exigencia ante los nuevos inversores, pero suelen ser las terceras y cuartas generaciones las que toman la decisión.

Mercadona tiene un modelo de negocio y es único y no necesita salir a bolsa

Día no le llega ni a la suela de los zapatos 👞 😑

#19627

Re: Seguimiento de Dia (DIA)

Espelosín es un reconocido y prestigioso gestor de fondos que fue durante muchos años responsable de la gestora de fondos de Ibercaja, donde tuvo destacados éxitos. Por ese motivo me merece especial credibilidad y fiabilidad los datos que aporta. El cuadro de cifras y ratios, así como el resto de la información, que nos facilita sobre las empresas más importantes del sector, son de mucho valor para nosotros, pues nos valdrán, en los momentos oportunos, para hacer comparativas y valoraciones sobre las cuentas que vaya presentando Dia. Guardaré el articulo para tenerlo siempre a mano. Saludos cordiales

#19628

Re: Seguimiento de Dia (DIA)

Y pensar que el mafioso dijo que iba a desbancar a mercadona como prinera cadena de supermercados..... Y ya es la cuarta con eroski pisando los talones. Vendiendo tiendas y los demás en expansión. Al final se quedará con todo

#19629

Re: Seguimiento de Dia (DIA)

No ha parado de mentir desde que salió a la palestra… la duda sigue siendo si empapelará y dará un último sablazo o si estamos a las puertas de la Ak-estocada-final y la excluye por fin… la segunda opción sería la ideal para que no deje aún más cadáveres de pececillos o fondos especulativos mal informados por el camino (o como mínimo menos cadáveres)

#19630

Re: Seguimiento de Dia (DIA)

Ahí podemos ver cuanto vale DIA por comparables... al 0,50 ventas 3500-4000 Mm. 0,07 la acción mínimo. Que la excluyan mañana mismo.

¿Cuánto vale Mercadona en la Champions League de la Bolsa?

La empresa española podría competir de tú a tú con algunos de los gigantes europeos ALBERTO ESPELOSÍN

Es un brindis al sol, pero de vez en cuando está bien especular con la idea de cuánto podría valer una de las compañías que mejor imagen de marca tiene en España y que no cotiza en la Bolsa, Mercadona. Mr. Market es soberano y él decide los precios pero, asumiendo que jugaría en la Champions League, echemos un vistazo a los competidores cotizados para tener una orientación de cuál sería su teórica capitalización bursátil.

Mercadona destaca en el sector por su sólida posición financiera. Mientras los competidores operan con una media de deuda neta sobre ebitda (beneficios antes de interés, impuestos y amortizaciones) de 2,1 veces, la valenciana tiene disponible una caja neta de 3.168 millones de euros. Esto hace que Mercadona tenga mayor capacidad de crecimiento inorgánico. Asumiendo ratios normales de endeudamiento del sector, podría tomar deuda por 3.507 millones de euros (2,1 veces su ebitda) y gastarse la caja entera, con lo que su capacidad de comprar alguna compañía o negocio alternativo sería de más de 6.500 millones de euros.

El valor de empresa de una compañía no es su capitalización bursátil (precio multiplicado por número de acciones) sino que a esta hay que sumar o restar la posición financiera. La media del sector cotiza a un valor empresa sobre ventas de 0,50 veces, lo que es normal dado el bajo margen que tiene este negocio, aunque la rotación sea muy alta.

Aplicando este multiplicador medio a Mercadona nos daría un valor en bolsa de 17.300 millones euros para la valenciana. ¿Podría ser una valoración más alta y rozar los 20.000 millones de euros de capitalización bursátil? Claro que sí, si se valorase adicionalmente su imagen de marca, posible mejora de márgenes por inversiones que está realizando, mayor crecimiento de las ventas por internet, pago de dividendos y estabilidad financiera.

La capacidad de convertir ebitda en flujo de caja libre determina en gran medida lo que los inversores están dispuestos a pagar. En el caso de Mercadona nos encontramos en un ciclo expansivo de inversiones en tienda, logística y canal online, y una expansión en Portugal que todavía no cristaliza en beneficios, con lo que el valor oculto por salir en la valoración podría existir.

El ciclo de sucesión familiar, la necesidad de financiación, la búsqueda de recursos para comprar compañías, el poner en valor las acciones en manos de los directivos y la imagen de marca, son algunas de las muchas razones que existen para jugar oficialmente en Champions y salir a cotizar al mercado de valores.

Solo el señor Juan Roig sabe si esto pasará o no pero, mientras tanto, disfrutemos de tener una compañía española que compite bien en números con los grandes del sector. Con un negocio maduro en España, donde la capacidad de abrir más tiendas es limitada, los esfuerzos se deben centrar en acabar la transformación de las tiendas, inversiones en logística para mejora de márgenes, hacer rentable Portugal y evitar riesgos regulatorios lusos. Además de hacer exitoso el canal online. También es justo decir que salir a cotizar no es obligatorio y quizás algunas veces no aporta ninguna ventaja especial y sí mucha exigencia ante los nuevos inversores, pero suelen ser las terceras y cuartas generaciones las que toman la decisión.

#19631

Re: Seguimiento de Dia (DIA)

Día esta abocada desaparecer esto no lo levanta nadie ni Lt1 ni su prima ni el tito saludos

#19632

Re: Seguimiento de Dia (DIA)

Ticker

Por favor, alguien me puede indicar la ruta para darme de baja de Rankia?