En el universo Marvel, los superhéroes tienen dos formas de conseguir los poderes.

La primera es debido a un motivo concreto, del tipo que te pique una araña radioactiva (Spiderman), exponerte a los rayos cósmicos (Los 4 Fantásticos) o que una entidad galáctica te convierta en su heraldo (Estela Plateada). Son ejemplos de correlación, pasa A como consecuencia de B: como se pone una armadura especial, Ironman puede volar, o como es hijo de Odín, Thor es muy poderoso.

La segunda forma de tener poderes se justifica en una explicación mucho más general y que funciona casi al revés, primero se consigue el poder y luego se busca la explicación: primero se encuentra una anomalía y luego se explica. El mejor ejemplo de esto son los mutantes. Al hombre de hielo o a Tormenta no les picó un cubito de nieve ni les cayó encima una tormenta mágica, respectivamente. Cíclope, Kitty Pryde o Legión tienen sus poderes por el hecho de nacer homo superior y se explican por tanto por una evolución genética. No es causa / consecuencia, sino consecuencia / causa.

Y ocurre que, tanto en el Universo Marvel como en los mercados financieros, las anomalías provocan mucho más temor y preocupación que las correlaciones. Porque las anomalías representan grietas de la teoría de los mercados eficientes.

Las correlaciones además pueden tener sentido (y por lo tanto explicar cambios del mercado) o ser espurias (dos fenómenos que ocurre a la vez pero no tienen relación entre ellos). Por ejemplo, este pasado enero comentamos el conocido “barómetro de enero” (que supuestamente asegura que como terminen las bolsas enero, así será el año) subrayando que es un muy buen ejemplo de correlación espuria. En concreto, una que se aprovecha del efecto enero y de que la mayoría de los años en bolsa son alcistas.

Una correlación espuria (el citado “barómetro de enero”) es algo muy diferente a una anomalía no explicada. Una anomalía es un hecho que ocurre de forma persistente y contradice la hipótesis de que el mercado es eficiente.

Las anomalías son objeto de estudio de la parte de las finanzas conductuales conocida como Macro Behavioral Finance, y se suelen clasificar en tres tipos: fundamentales (por ejemplo, ratios que permiten batir a los índices de forma consistente), técnicas (indicadores técnicos que permitan obtener rendimientos sobre la media) y estacionales (pautas en el calendario que de seguirlas permiten obtener rendimientos por encima del benchmark).

El efecto enero, por ejemplo, es una pauta estacional muy conocida. Supone que, en general, el mes de enero suele ser más fuerte que el resto del año. Otra forma de esta pauta señala que aquellas acciones que peor lo hicieron a finales de un año, suelen hacerlo relativamente mejor el primer mes del año siguiente. Existen diferentes explicaciones a este estudiado y reconocido fenómeno.

El efecto enero parece ser, por tanto, una irregularidad en los mercados financieros. No se trata de que si pasa tal ocurre cual, sino de un hecho que es obvio que ocurre (es medible) y se sigue investigando su justificación.

Y desde este punto de vista es desde donde quiero plantear el famoso “Sell in May” (vende en mayo). Primero porque yo era hasta hace relativamente poco uno de sus principales escépticos. Pero aquí no se trata de justificar que si “enero termina alcista el año será alcista” o “si no sé quién gana la superbowl el S&P caerá”.

Este es otro tema, en el que partimos ya con un hecho: el periodo desde mayo hasta octubre es el plazo de 6 meses que peor lo ha hecho el mercado de forma consistente en la historia.

Esto es, no que la bolsa baje siempre ese periodo, sino que es el de mayor debilidad. Por ejemplo, desde los años 50, el S&P 500 ofrece su peor rendimiento de 6 meses durante este plazo:

Y es un rendimiento tan sensiblemente inferior (no sólo en el periodo May/Oct sino también en los cercanos Abr/Sep y Jun/Nov) y ocurre de una forma tan recurrente, que cabe la pena al menos plantearse por qué ocurre y si es posible aprovecharse de ello.

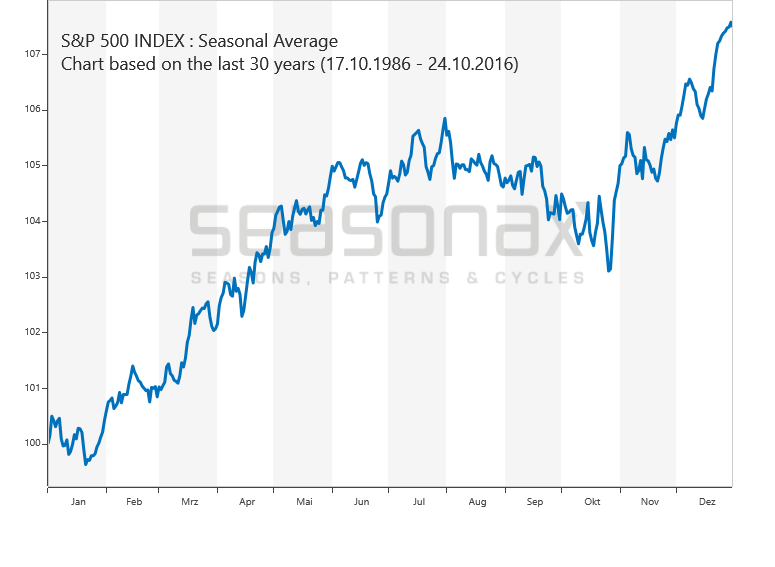

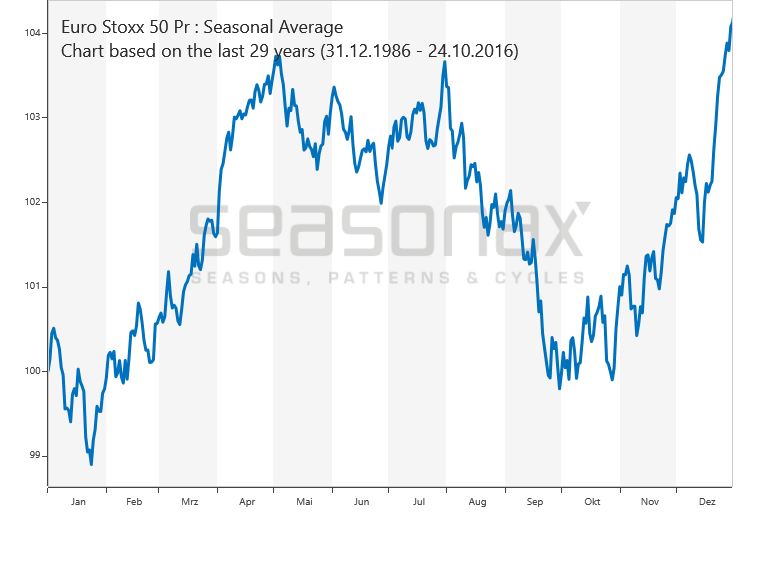

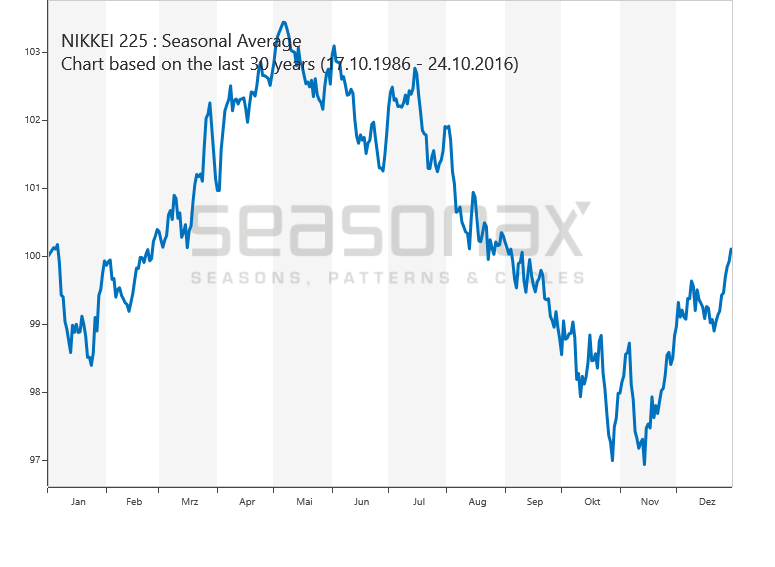

Además, resulta interesante que cuando buscas literatura académica sobre el tema (para ayudarte a plantear el análisis) existen muy pocos estudios sobre este tema respecto a otras anomalías mucho menos claras. Es sorprendente porque este efecto es conocido, con importante cobertura de los medios de comunicación y se repite bastante en diferentes mercados de renta variable:

También conocido como “el efecto Halloween” (que es cuando se debería volver al mercado de acuerdo a la segunda parte del refrán), una de sus primeras referencias es en este estudio de Gultekin y Gultekin de 1983, donde se estudian diferentes anomalías estacionales.

Pero la aproximación más relevante es, probablemente, la de Bouman y Jacobsen en 2002. En su análisis, una vez identificado el efecto (retorno may-oct inferior al promedio y retorno nov-abril superior al promedio en casi la mayoría de mercados), intentan buscar explicaciones entre otros en cambios en los tipos de interés, en problemas de data mining, en estacionalidad de las noticias, en sectores concretos o en cambios en el riesgo, sin llegar a conclusiones.

Sí parecen encontrar cierta relación en las vacaciones y la duración de las mismas y sus efectos en los volúmenes de negociación. Pero claro, también señalan que si eso es así, el arbitraje hubiera terminado con este efecto: lo que saben todos en bolsa, no sirve.

Además, resulta curioso que ocurra a la vez en países de ambos hemisferios: si la hipótesis fuera cierta debería influir de forma diferente (el verano en el hemisferio norte es el invierno del hemisferio sur).

En cualquier caso, es cierto que algunos autores han demostrado que cuando hace buen tiempo, los rendimientos son, en promedio, más altos (por ejemplo este estudio de Goetzmann, Kim, Kumar y Wango de 2014, este de Hirshleifer y Shumway de 2003 o el clásico de Trombley de 1997).

En el mismo sentido, algunos autores (como Kamstra y Kramer, en varios estudios), vinculan este patrón con el Trastorno Afectivo Estacional (SAD). Este trastorno se produce debido a que cuando los días son más cortos se tiende a ser más pesimista y menos propenso a tomar riesgos (como demuestran algunas investigaciones de finanzas conductuales).

Sin embargo, estas explicaciones de clima y patrones de luz, etc parecen insuficientes: primero porque tiene el mismo problema norte-sur y segundo porque no coinciden bien en el tiempo (el trastorno SAD, por ejemplo, parece comenzar en septiembre).

Desde otro punto de vista, Doeswijk analizó en 2005 la relación entre el optimismo de los inversores y el efecto Halloween. Así, señaló la existencia de un “ciclo de optimismo” que comienza a finales de cada año. Según la teoría de Doeswijk, en el cuarto trimestre los inversores son más optimismo respecto a los resultados del siguiente año. Esto conduce a mayores inversiones que se van enfriando cuando se reajustan las expectativas.

Sea como sea, el efecto parece que se mantiene en el tiempo. Adjunto cuadro de elaboración propia con periodos de 6 meses en el S&P 500 desde los años 50:

Primero, el resumen de los resultados:

Como se puede comprobar, el periodo noviembre/abril, en promedio, tiene una rentabilidad muy superior al de mayo/octubre con un nivel de riesgo similar y un menor drawdown. Además, el más del 75% de esos periodos finalizó en positivo (máximo de todos los periodos) frente a sólo un 62,3% en el caso del periodo may/oct.

Adjunto el resumen año a año:

Este trabajo de 2019 elaborado por C. Dzhabarov y W. T. Ziemba también estudia diferentes estrategias con futuros de índices con el sell in may como base, con éxito suficiente como para plantear incluirlo en nuevos análisis.

Para comprobarlo, he probado algunas variantes muy sencillas, como base de nuevos estudios. En primer lugar, probamos una estrategia que consista en estar invertido en el periodo noviembre/abril y sin posición en mayo/octubre (sell in may). En segundo lugar, qué hubiera ocurrido poniéndose corto en el periodo mayo/octubre y comprado el resto del año (short in may). Finalmente, analizamos una venta parcial: largos todo el año menos el periodo mayo/octubre donde se reduce la posición a la mitad (hedge in may).

No se tienen en cuenta comisiones y el inicio del periodo es aleatorio. Además, el S&P no es Total Return. Entre otros mucho defectos. Deben ser entendidas como lo que son: sólo con fines divulgativos.

Adjunto resultados:

Y gráfico desde 1950 (escala logarítmica, para que se aprecie mejor):

El BUY&HOLD parece ser superior a cualquier otra estrategia, al menos en rendimiento, en este periodo tan largo. Pero reconozco que me ha sorprendido la resistencia de las estrategias sell in may y hedge in may.

De hecho, en un periodo más corto (desde 2000) ambas baten (aunque por poco) al Buy & Hold:

Un muy buen ejemplo, por cierto de la “tasa de la volatilidad”. En el periodo, la rentabilidad promedio es inferior, pero el resultado final es superior: estrategia buy and hold +98%, sell in may +103% y hedge in may +107%. Esto es porque la forma correcta de calcular la rentabilidad no es una media aritmética, sino geométrica.

Visto lo anterior, cabe plantearse, ¿y si en vez de salir de mercado o hacer un hedge añadimos una posición defensiva?

Pero eso es otra historia, para ser contada en otra ocasión.

Obviamente, todo lo expuesto aquí sólo tiene fines divulgativos, operar en base a los datos y conclusiones planteadas es absurdo e impensable. Pero sienta unas bases que podrían servir como ayuda para continuar investigando.

En fin, un efecto curioso, que plantea más dudas que respuestas y que supone un nuevo puzzle y, sobre todo, una nueva grieta en la eficiencia del mercado.