El PER es, a día de hoy, la medida que más usan los analistas para valorar una inversión o un mercado determinado. Sin embargo, cuando alguien se plantea analizar ciertos artículos por distintos blogs, informes y demás, acaba observando conclusiones que poco tienen que ver con la coherencia entorno a las dinámicas del PER.

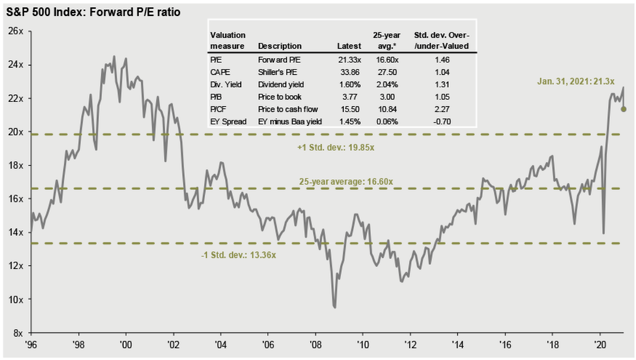

Para muchos analistas, entender el PER es importante a la hora de poder analizar una empresa o, incluso, analizar el mercado en sí mismo. Muchos argumentan que este valor está muy alto a día de hoy y que es un claro indicativo de una posible burbuja o de un mercado hiper sobrevalorado. La realidad a nivel histórico no les quita la razón a aquellos que dicen que está alto, pero desde luego, como veremos más adelante, el PER no es un indicador especialmente relevante o útil para determinar si el mercado está en puntos máximos o mínimos (PER histórico a nivel del SP):

El caso es que alguien podría pensar que bueno... aun tenemos margen de subida, pero que el mercado está sobrevalorado es un hecho, ¿No?. Bueno, lo cierto es que esto es relativo, el hecho de que un PER se sitúe en esos niveles tiene mucho que ver con las políticas económicas post Covid-19 y no tanto por el nivel sobrecomprado o sobrevendido de la bolsa en sí misma.

Vayamos por partes, ¿Qué es el PER realmente? el PER no es más que el Precio de todas la acciones / Beneficio de la empresa, o lo que es lo mismo:

PER = Precio de la acción / Beneficio por acción

El PER depende de varios factores, y para entenderlo no es tan simple como saber lo que es una acción y lo que es el beneficio por acción. El PER depende principalmente de 4 componentes (P.Fernandez, 2012):

- El ROE esperado de la empresa (Con ROE = Beneficio en el periodo 1 / Valor contable de las acciones en el periodo 0). A más ROE, más PER tendremos.

- El crecimiento esperado de los beneficios de la empresa (g). Esto es importante puesto que el hecho de que las ventas crezcan NO significa que el PER sea elevado, pro eso es necesario que la empresa invierta en proyectos que tengan rentabilidades superiores al coste de los recursos. A más g, más PER tendremos.

- El crecimiento esperado de los dividendos de la empresa. Si una empresa reparte dividendos que igualan a los beneficios, como es evidente, no crecerá. Cuanto menos dividendos tenga una empresa, más crecerá ésta (Se puede calcular diciendo los dividendos entre los beneficios, a esto se le llama payout ratio). A más dividendos, menos crecimiento, menos PER tendremos.

- La rentabilidad exigida a las acciones (Ke). A más Ke (también llamado coste de capital), menor será nuestro PER

El PER se puede descomponer en más factores (franchise factor, factor interés, crecimiento y riesgo), pero para lo que nos interesa en esta entrada y lo que pretendo transmitir en las conclusiones, es necesario fijarnos en el punto 4. El Ke muchas veces no se tiene en cuenta a la hora de valorar si el PER está alto o bajo, y esto es vital, porque el Ke depende directamente de los tipos de interés.

Suponiendo todo lo demás constante, si los tipos de interés aumentan, el Ke global aumentará, por tanto el PER se reducirá. Por el contrario, si los tipos de interés se reducen, el Ke global disminuirá, con lo cual el PER aumentará

Esta lógica se sustenta sobre el resto de puntos en base al hecho de que:

E0 = Div1 / (Ke - g)

Siendo E0 el precio de mercado en el tiempo 0, Div1 los dividendos esperados en el próximo año, Ke la rentabilidad exigida a las acciones y g el crecimiento esperado de la empresa. Efectivamente, si bajan los tipos de interés, el precio de mercado de la empresa en el tiempo 0 (E0) aumentará, puesto que Ke disminuye. Si suponemos que PER es E0 / Beneficio, al aumentar mucho E0 a causa del efecto de los tipos de interés sobre la la rentabilidad exigida a las acciones y al mismo tiempo baja el beneficio de dichas empresas mismas a futuro, tendremos un numerador que se dispara hacia arriba y un denominador que se dispara hacia abajo, es decir, un PER que se dirige hacia niveles como los que estamos observando actualmente.

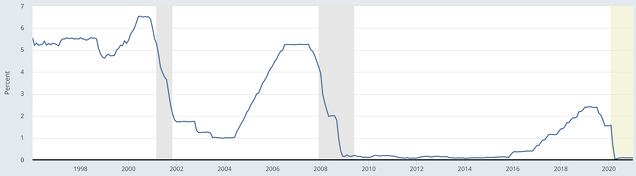

Este aspecto de los tipos de interés es importante conocerla a la hora de valorar una acción, puesto que el hecho que una empresa haya aumentado su PER con respecto al año anterior no significa que se trate de una buena empresa, o que estemos en niveles de burbuja, sino por una bajada en el Ke, es decir, de los beneficios empresariales a causa de la crisis (puesto que la rentabilidad exigida a las acciones depende de dichos beneficios). Si vale menos el dinero en circulación, el denominador de la ecuación bajará, provocando subidas estratosféricas del PER. Y como podemos ver en la evolución de los tipos de interés, estos están en mínimos:

Este punto es de donde partimos al inicio y de vital importancia conocerlo para poder interpretar bien este ratio. Si bien usar el PER puede ser orientativo a la hora de valorar una empresa (con pinzas...), a nivel global de mercado no lo es tanto, puesto que no funciona en base a las dinámicas de mercado naturales sino en base a políticas gubernamentales y coyunturales extremas que manipulan la naturalidad de dicho PER, es decir, la realidad de este ratio no está ligada a una evolución normal de la economía sino a una evolución coyuntural y manipulada de la misma.

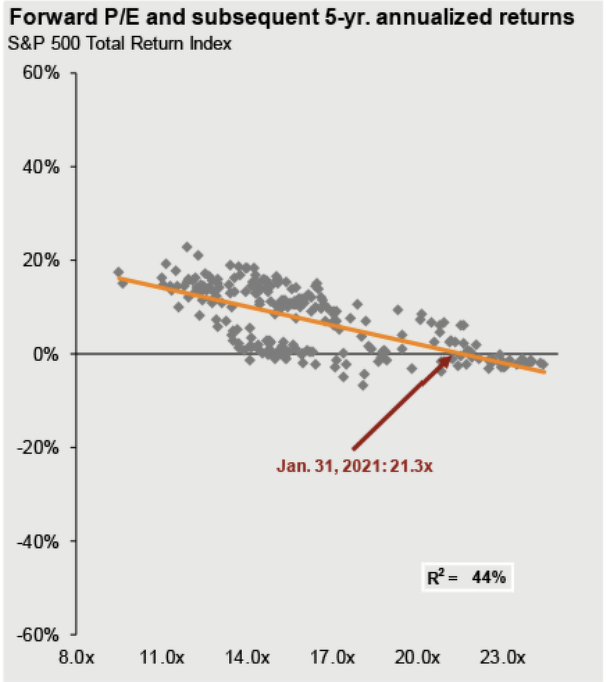

El PER de mercado no está indicando que todo está sobrevalorado o infravalorado, está indicando que se ha metido mano a la economía en base a las circunstancias coyunturales. Sin embargo seguimos viendo instituciones de renombre cómo Jp Morgan que siguen inflando la falacia del PER como indicador fundamental de previsión de rendimientos a futuro metiendo a todo el mercado en el mismo saco, como si toda la renta variable estuviera de por sí sobrevalorada. Por ejemplo, en su informe trimestral sobre Markets Insights muestra un interesante gráfico donde podemos ver una regresión comparativa entre el PER y las rentabilidades anuales que dio la bolsa americana en cada periodo, y como se observa, no muestra predicciones muy optimistas:

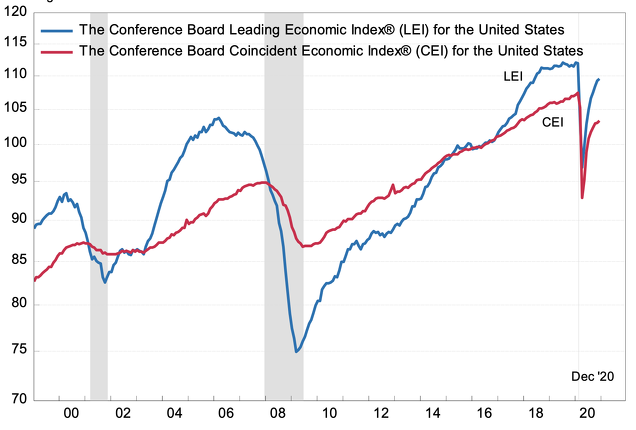

Sin embargo, estos niveles no coinciden con las proyecciones vertidas sobre indicadores más serios y macroeconómicos como puedan ser los LEI del Conference Board, el cual parece mantener la recuperación post-Covid, ¿Qué está pasando?:

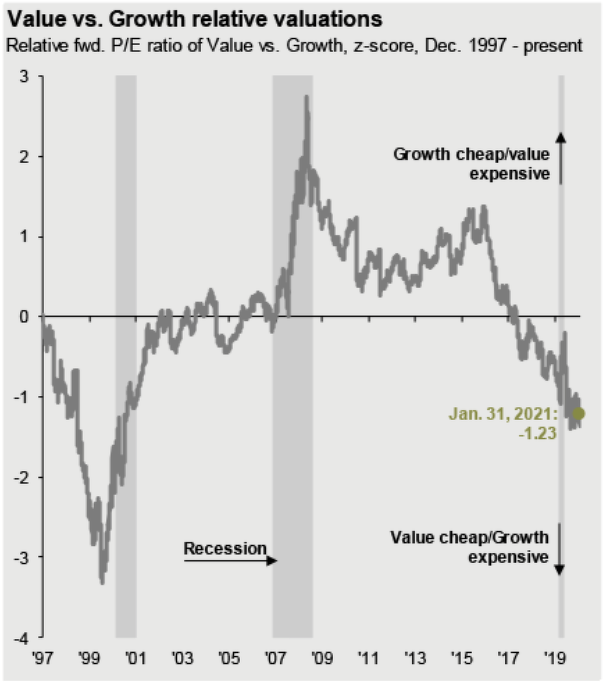

Los niveles muestran un inicio de recuperación de la crisis, ¿Estamos entonces en un mercado sobrevalorado o infravalorado?. Esta pregunta es difícil de responder, y requeriría de un artículo aparte y un análisis bastante más pormenorizado de lo que se puede mostrar en un post (como analizar los precios relativos, los descontados a futuro, el sentimiento de mercado, la cantidad de compras con respecto al endeudamiento de las mismas, análisis en profundidad de las políticas de estímulo, niveles de renta fija y materias primas, amplitud global etc...), pero desde la opinión de un humilde servidor diré que sí y no. Al estudiar el PER y parafraseando a Michael Burry, no puedo evitar acordarme de la crisis del 2008, donde las hipotecas sanas se juntaban con hipotecas malas y se vendían como productos estrella. Cuando se analiza el PER y otros indicadores coyunturales, vemos un mercado en máximos con unos beneficios ridículos para ciertas empresas, vemos grupos de productos estrella soportados sobre beneficios pobres por ondas de participantes inexpertos. ¿A qué me refiero con esto?, bueno, cuando Graham explicaba las relaciones del PER para encontrar empresas infravaloradas, lo que buscaba, entre otras cosas, eran empresas con un historial de beneficios bueno (denominador alto), con un precio de mercado bajo (numerador bajo). Cuando vemos un mercado de activos concretos bueno, como pueda ser el Growth, vemos un mercado con unos precios de mercado desorbitados influenciados por políticas de bancos centrales (por su efecto en Ke) y unos beneficios más bien pobres pero con una confianza del consumidor enorme en base a deuda, es decir, todo lo contrario. Esto, como todos saben, acaba creando un entorno de mercado donde una parte importante del mismo está sobrevalorado y otra no tanto:

Si bien estos niveles no se sitúan como en la crisis .com (2000), también es cierto que por aquel entonces no había la euforia por invertir en fondos indexados (como es el caso actualmente), por ETFs específicos o por hacer hacerse rico a base de caer en estafas de "trading", ni tampoco estábamos en un escenario con tipos en mínimos y con una deuda descomunal a nivel mundial. Si juntamos esto último con el hecho de que una parte importante del mercado SI podría estar sobrevalorada (Growth) y el hecho de que el capital haya ido acumulándose cada vez más en fondos indexados y ETFs pertenecientes a este tipo de empresas (aunque signifiquen un % mas bien bajo a nivel relativo con respecto al conjunto del mercado), vemos como el modelo burbujístico de hipotecas subprime puede teñirse de un color parecido en forma de productos con acciones Growth, por ejemplo. Si tenemos en cuenta estos bajos tipos que son los que están empujando el precio al alza, el momento preciso en el que los bancos centrales suban agresivamente los tipos de interés antes de tiempo, podríamos estar ante un escenario bastante feo para una gran parte del mercado. Como vemos, son muchos condicionantes que se influyen unos a otros al puro estilo Alquímico de Soros, pero lo que tiene que quedarnos claro es que las lecturas de PERs altos de mercado se deben interpretar como no únicos para todo el mercado, sino tan solo para una parte del mismo; siguen y seguirán habiendo inversiones muy interesantes ahí fuera, a veces donde nadie lo espera. Cuando todo el mundo mira hacia una dirección y muestran una total y absoluta confianza en dicha dirección, los problemas normalmente vienen sin que nos demos cuenta. Lo mismo ocurre en los mercados, quizás me equivoque, porque no soy adivino y es posible que sea ridículo proponer una intuición como esta, pero ahí queda.

En definitiva, ojo con sacar conclusiones precipitadas con este ratio para analizar la globalidad del mercado, e incluso si apuramos, para valorar una empresas con las coyuntura actual, por un lado, porque valorar únicamente por múltiplos es un error grave, y por otro porque debemos tener en cuenta que el mercado es diverso y existen condicionantes ocultos que no revelan dicho indicador, el PER está alto sí, pero no porque todo el mercado esté inflado, sino porque se ha metido mano a los tipos de manera brusca. Debemos, por tanto, entender los conceptos inherentes que subyacen detrás de cada Ratio (su definición intrínseca) para poder entender lo que realmente está pasando.