Si no compartimos el conocimiento no sirve para nada. Michio Kaku

⚠️ Advertencia Importante

Los siguientes scripts y análisis son herramientas con fines exclusivamente educativos y de simulación. No constituyen en modo alguno un consejo de inversión, una recomendación para comprar o vender activos, ni una invitación a invertir en los valores o estrategias aquí mencionados.

Carácter experimental: Este trabajo es el resultado del esfuerzo de una única persona apoyándose en la IA. Pese a las revisiones, pueden existir errores no detectados en los cálculos o en el código. Agradecemos enormemente cualquier inconsistencia que nos ayudes a identificar. Tu responsabilidad: La toma de decisiones de inversión recae exclusivamente en la persona que las ejecuta. Antes de tomar cualquier decisión, es fundamental que valides la información y los datos con fuentes profesionales independientes y que consultes a un asesor financiero cualificado. Gestión del riesgo: El uso de estas herramientas y la aplicación de las estrategias aquí presentadas es tu entera responsabilidad. Recuerda que el rendimiento pasado no asegura resultados futuros y que toda inversión conlleva riesgos.

1.- Introducción.

Este análisis complementa los estudios previos y tiene como objetivo comparar los resultados de una estrategia de inversión Bogleheads con un Plan de Pensiones tradicional.

1.1.- Metodología de Comparación

Para realizar esta comparativa, se seleccionaron los siguientes instrumentos financieros:

- Plan de Pensiones: Se eligió un plan conservador, vigente y activo desde 2008.

- Estrategia Bogleheads: Se optó por una cartera compuesta por dos fondos de inversión indexados de acumulación y bajo coste. La asignación de activos se estableció con un 25% en renta variable (RV) y un 75% en renta fija (RF). (Vanguard Global Stock Index Fund EUR Acc (IE00B03HD191). Ticker en Yahoo Finances (0P00000WLG.F) y Vanguard Global Bond Index Fund EUR Hedged Acc (IE00B18GC888). Ticker en Yahoo Finances (0P00012I69.F) )

1.2.- Parámetros del Estudio

El análisis abarca el período comprendido entre el 3 de enero de 2018 y el 30 de diciembre de 2024. La inversión inicial para ambos casos es de 10,000€, con aportaciones mensuales posteriores de 200€.

1.3.- Análisis y Conclusiones

Finalmente, se han calculado los indicadores clave necesarios para el análisis y se han comparado los resultados de ambas estrategias, permitiendo una evaluación completa de su rendimiento en el periodo estudiado.

2.- Cómo usar este notebook en Google Colaboratory

- Descarga el notebook desde el enlace disponible en esta entrada. '4_Bogleheads_en_acción-blog.ipynb'

- Importa el archivo a tu Google Drive (puedes arrastrarlo directamente o subirlo desde Drive).

- Ábrelo desde Drive: al hacer doble clic, se abrirá automáticamente en

- Ejecuta primero las celdas de los apartados 1 y 2. Estas preparan el entorno y cargan los recursos necesarios.

- A partir de ahí, puedes ejecutar libremente cualquier otra celda según lo que quieras explorar.

- Presta atención a los menús interactivos: muchas celdas incluyen preguntas o configuraciones que puedes ajustar antes de continuar.

Los partados del notebook 'Descargar cotizaciones de Yahoo Finances y Crear DataFrames para el análisis', has sido comentados en la entrada (II) a este blog.

3.- Estrategia Bogleheads versus Plan de Pensiones.

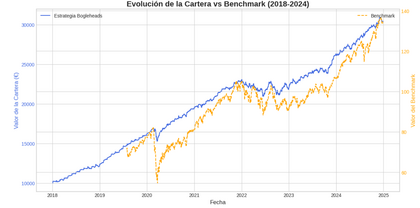

3.1.- Resultados de la estrategia Bogleheads

============================================================ 📈 RESUMEN DE LA SIMULACIÓN ============================================================ Período analizado: 2018-01-04 a 2024-12-29 Duración: 6.98 años Capital total invertido: 26,800.00 € Valor final de la cartera: 30,414.03 € Rentabilidad total: 13.49% CAGR (Rentabilidad Anual Compuesta): 1.83% Ganancia/Pérdida total: 3,614.03 € Pesos utilizados: • IE00B03HD191: 25.0% • IE00B18GC888: 75.0% 📊 MÉTRICAS DE LA CARTERA ============================================================ Rentabilidad anualizada: 1.78% Volatilidad anualizada: 4.18% Ratio de Sharpe: 0.4251 Ratio de Sortino: 0.4477 Ratio de Calmar: 0.1116 Máxima caída: -15.92% Alpha (vs benchmark): 0.16% Beta (vs benchmark): 0.1949 Error de seguimiento: 11.62% Ratio de información: 0.0139 🧠 DIAGNÓSTICO AUTOMÁTICO ============================================================ ⚠️ El ratio de Sharpe es bajo, sugiriendo que el rendimiento no compensa adecuadamente la volatilidad. 🛡️ La beta es menor que 1, lo que indica que la cartera es menos volátil que el benchmark. 🌟 El alpha es positivo, lo que sugiere que la cartera ha superado al benchmark. 👍 El máximo drawdown es moderado, mostrando resiliencia en mercados bajistas. ============================================================

3.2.- Plan de Pensiones

============================================================ 📈 RESUMEN DE LA SIMULACIÓN ============================================================ ⏱️ Período analizado: 6.98 años 💼 Capital total invertido: 26,600.00 € 💎 Valor final del plan: 28,108.46 € 💰 Ganancia/Pérdida neta: 1,508.46 € 📊 Rentabilidad total: 5.67% 📈 CAGR (Rentabilidad Anual Compuesta): 0.79% 📊 MÉTRICAS DEL ACTIVO SUBYACENTE ============================================================ Rentabilidad anualizada: 0.55% Volatilidad anualizada: 2.56% Ratio de Sharpe: -0.1771 Ratio de Sortino: -0.1937 Ratio de Calmar: 0.0425 Máxima caída: -12.87% Asimetría: -0.2910 Curtosis: 16.8203 🧠 DIAGNÓSTICO AUTOMÁTICO ============================================================ 🔴 El ratio de Sharpe es negativo, indicando rentabilidad inferior al activo libre de riesgo. 🟡 Control razonable de caídas máximas (12.9%). 📉 Ligero sesgo negativo (-0.29), cierto riesgo de pérdidas. ⚠️ Alta kurtosis (16.82), mayor riesgo de eventos extremos. 💰 Rentabilidad total positiva: 5.67% sobre el capital total invertido. 📊 CAGR modesto: 0.79% anual. ============================================================

3.3.- Comparativa técnica: Estrategia Bogleheads vs. Plan de Pensiones.

Este análisis evalúa el comportamiento de dos enfoques de inversión a lo largo de un período de 6.98 años (2018–2024), con aportaciones similares en capital inicial. Se comparan métricas clave de rentabilidad, riesgo y eficiencia para determinar cuál ofrece un perfil más atractivo desde una perspectiva cuantitativa.

🧮 Rentabilidad y Crecimiento

- Capital Invertido: 26,800 € en la estrategia Bogleheads vs. 26,600 € en el Plan de Pensiones.

- Valor Final: 30,414.03 € (Bogleheads) frente a 28,108.46 € (Plan).

- Rentabilidad Total: 13.49% vs. 5.67%.

- CAGR (Rentabilidad Anual Compuesta): 1.83% (Bogleheads) vs. 0.79% (Plan).

La estrategia Bogleheads muestra un crecimiento más sostenido y eficiente, duplicando la rentabilidad anual compuesta del plan alternativo.

📉 Riesgo y Volatilidad

- Volatilidad Anualizada: 4.18% (Bogleheads) vs. 2.56% (Plan).

- Máxima Caída (Drawdown): -15.92% vs. -12.87%.

Aunque la cartera indexada presenta mayor volatilidad, su recuperación ha sido más sólida, lo que se refleja en ratios de eficiencia superiores.

⚖️ Ratios de Eficiencia

Métrica |

Bogleheads |

Plan de Pensiones |

|---|---|---|

Sharpe |

0.4251 |

-0.1771 |

Sortino |

0.4477 |

-0.1937 |

Calmar |

0.1116 |

0.0425 |

Alpha (vs benchmark) |

0.16% |

N/A |

Beta |

0.1949 |

N/A |

Diagnostico de las Estrategias.

1. Rendimiento General:

Ventaja Bogleheads: La Estrategia Bogleheads ha demostrado un rendimiento superior en todos los indicadores de rentabilidad (Valor Final, Ganancia Total, Rentabilidad Total, CAGR y Rentabilidad Anualizada). Ha logrado más del doble de ganancia y una CAGR más del doble que el plan de pensiones en el mismo período.

Desventaja Plan de Pensiones: El Plan de Pensiones, aunque ha generado ganancias, su rentabilidad es significativamente más baja.

2. Riesgo y Eficiencia (Ajustado al Riesgo):

Volatilidad: El Plan de Pensiones es menos volátil (2.56% anualizado) que la Estrategia Bogleheads (4.18% anualizado). Esto es esperado si el plan de pensiones invierte en activos más conservadores o tiene una asignación de activos muy diferente.

Ratio de Sharpe: La Estrategia Bogleheads tiene un Ratio de Sharpe positivo y significativamente más alto (0.4251). Esto indica que la rentabilidad obtenida compensa mejor el nivel de riesgo asumido en comparación con el Plan de Pensiones, que tiene un Sharpe negativo (-0.1771), sugiriendo que el riesgo no fue adecuadamente recompensado con la rentabilidad (o incluso que la rentabilidad fue inferior a la tasa libre de riesgo, si se considerara una).

Ratio de Sortino: Similar al Sharpe, el Ratio de Sortino de la Estrategia Bogleheads es positivo (0.4477) y mucho mejor que el negativo del Plan de Pensiones. Esto indica que la Bogleheads gestionó mejor el riesgo a la baja.

Máxima Caída (Drawdown): El Plan de Pensiones muestra una menor Máxima Caída (-12.87%) en comparación con la Estrategia Bogleheads (-15.92%). Esto confirma que, si bien la Estrategia Bogleheads tuvo mejor rendimiento, también experimentó una caída máxima ligeramente más profunda.

Ratio de Calmar: La Estrategia Bogleheads tiene un Ratio de Calmar más alto (0.1116 vs 0.0425). Esto significa que, por cada unidad de drawdown máxima, la Bogleheads generó más rentabilidad anualizada.

3. Comparación con Benchmark (Solo Estrategia Bogleheads):

Alpha: La Estrategia Bogleheads tiene un Alpha positivo (0.16%), lo que indica que ha generado un rendimiento ligeramente superior al que se esperaría dado su nivel de riesgo (Beta) en comparación con el benchmark. Aunque pequeño, es positivo.

Beta: Con una Beta de 0.1949, la Estrategia Bogleheads es significativamente menos volátil que el benchmark. Esto significa que solo captura alrededor del 19.5% de los movimientos del mercado de referencia.

Error de Seguimiento y Ratio de Información: El Error de Seguimiento (11.62%) es moderadamente alto, lo cual, junto con una Beta baja, sugiere que la cartera no está intentando replicar de cerca al benchmark. El Ratio de Información (0.0139) es bajo pero positivo, indicando una capacidad muy limitada para generar exceso de retorno ajustado al riesgo.

4. Métricas Adicionales (Solo Plan de Pensiones):

Asimetría (-0.2910): Un valor negativo indica que los retornos tienen una "cola" más larga en el lado negativo (más caídas grandes que subidas grandes).

Curtosis (16.8203): Un valor alto (leptocúrtico) sugiere que los retornos del plan tienen "colas grasas", es decir, hay una mayor probabilidad de eventos extremos (tanto positivos como negativos) de lo que predeciría una distribución normal.

Conclusión y Recomendaciones:

La Estrategia Bogleheads ha superado claramente al Plan de Pensiones en términos de rentabilidad total y anualizada, así como en la eficiencia del capital invertido (mejor Ratio de Sharpe y Sortino), durante el período analizado. Aunque presentó un Drawdown máximo ligeramente mayor, su mayor rentabilidad compensó mejor ese riesgo.

El Plan de Pensiones es más conservador (menor volatilidad y drawdown máximo), pero su rendimiento es significativamente inferior y su Ratio de Sharpe negativo es una señal de que no está generando suficiente retorno para el riesgo que asume (o incluso está rindiendo peor que una inversión sin riesgo). Las métricas de Asimetría y Curtosis del plan sugieren un comportamiento de retornos con eventos extremos más probables, especialmente a la baja.

Recomendación: Si el objetivo es el crecimiento a largo plazo y se puede tolerar una volatilidad algo mayor, la Estrategia Bogleheads parece ser la opción más robusta y eficiente en términos de rendimiento ajustado al riesgo para el período estudiado. El Plan de Pensiones podría ser adecuado para perfiles extremadamente conservadores que priorizan la estabilidad por encima del crecimiento. Sería interesante analizar si el Plan de Pensiones tiene comisiones ocultas o una gestión poco eficiente que esté lastrando sus resultados.

4.- Simulación de Planes de Pensión.

Esta clase está diseñada para ayudar a las personas a planificar financieramente su jubilación, calculando si sus ahorros actuales y estrategia de inversión les permitirán alcanzar sus objetivos de ingresos durante la jubilación.

Componentes Principales

1. Inicialización

def __init__(self, optimizador: OptimizadorPortafolio):

La clase requiere una instancia de OptimizadorPortafolio para funcionar, aunque en este caso específico no la utiliza activamente (es más bien una estructura preparada para futuras integraciones).

Este es el corazón de la clase. Recibe los siguientes parámetros:

edad_actual: Tu edad actual

edad_jubilacion: Cuándo planeas jubilarte

ingreso_objetivo_anual: Cuánto dinero quieres tener al año durante la jubilación

ahorros_actuales: El dinero que ya tienes ahorrado

tasa_retorno_anual: El rendimiento esperado de tus inversiones (como porcentaje)

3. Cálculos que Realiza

a) Capital Necesario

Utiliza la "Regla del 4%":

Si quieres 6,000€ anuales en la jubilación, necesitas: 6,000 ÷ 0.04 = 150,000€

Esta regla asume que puedes retirar el 4% de tu capital cada año sin agotarlo

b) Proyección de Ahorros

Calcula cuánto valdrán tus ahorros actuales cuando te jubiles:

Ahorros_futuros = Ahorros_actuales × (1 + tasa_retorno)^años_hasta_jubilación

c) Brecha Financiera

Brecha = Capital_necesario - Ahorros_proyectados

Si es positiva: necesitas ahorrar más

Si es negativa: tienes más de lo necesario

Si es cero: estás justo en el objetivo

4. Sistema de Recomendaciones

Basándose en los resultados, genera consejos automáticos:

Si hay déficit:

Cuánto dinero adicional ahorrar cada año

Qué tasa de retorno necesitarías para compensar (implica más riesgo)

Si hay superávit:

Posibilidad de jubilarte antes

Reducir ahorros actuales

Aumentar el gasto objetivo

Ejemplo Práctico del Código

Con los valores del ejemplo:

Persona de 40 años que quiere jubilarse a los 67

Objetivo: 6,000€ anuales en jubilación

Ahorros actuales: 30,000€

Rendimiento esperado: 4% anual

Resultados:

Capital necesario: 150,000€

Sus 30,000€ actuales se convertirán en ~87,600€ en 27 años

Brecha: necesita ~62,400€ adicionales

Recomendación: ahorrar ~2,311€ adicionales por año

Fortalezas y Limitaciones

Fortalezas:

Cálculos financieros sólidos basados en principios establecidos

Interfaz clara y fácil de usar

Genera recomendaciones prácticas automáticamente

Limitaciones:

Usa la regla del 4% que puede no aplicar a todos los casos

No considera inflación

Asume rendimientos constantes (la realidad es más volátil)

No integra realmente con el optimizador de portafolios

Es una herramienta útil para obtener una primera aproximación a la planificación de jubilación, pero debería complementarse con análisis más sofisticados para decisiones financieras importantes.

Componentes Principales

1. Inicialización

def __init__(self, optimizador: OptimizadorPortafolio):

La clase requiere una instancia de OptimizadorPortafolio para funcionar, aunque en este caso específico no la utiliza activamente (es más bien una estructura preparada para futuras integraciones).

Este es el corazón de la clase. Recibe los siguientes parámetros:

edad_actual: Tu edad actual

edad_jubilacion: Cuándo planeas jubilarte

ingreso_objetivo_anual: Cuánto dinero quieres tener al año durante la jubilación

ahorros_actuales: El dinero que ya tienes ahorrado

tasa_retorno_anual: El rendimiento esperado de tus inversiones (como porcentaje)

3. Cálculos que Realiza

a) Capital Necesario

Utiliza la "Regla del 4%":

Si quieres 6,000€ anuales en la jubilación, necesitas: 6,000 ÷ 0.04 = 150,000€

Esta regla asume que puedes retirar el 4% de tu capital cada año sin agotarlo

b) Proyección de Ahorros

Calcula cuánto valdrán tus ahorros actuales cuando te jubiles:

Ahorros_futuros = Ahorros_actuales × (1 + tasa_retorno)^años_hasta_jubilación

c) Brecha Financiera

Brecha = Capital_necesario - Ahorros_proyectados

Si es positiva: necesitas ahorrar más

Si es negativa: tienes más de lo necesario

Si es cero: estás justo en el objetivo

4. Sistema de Recomendaciones

Basándose en los resultados, genera consejos automáticos:

Si hay déficit:

Cuánto dinero adicional ahorrar cada año

Qué tasa de retorno necesitarías para compensar (implica más riesgo)

Si hay superávit:

Posibilidad de jubilarte antes

Reducir ahorros actuales

Aumentar el gasto objetivo

Ejemplo Práctico del Código

Con los valores del ejemplo:

Persona de 40 años que quiere jubilarse a los 67

Objetivo: 6,000€ anuales en jubilación

Ahorros actuales: 30,000€

Rendimiento esperado: 4% anual

Resultados:

Capital necesario: 150,000€

Sus 30,000€ actuales se convertirán en ~87,600€ en 27 años

Brecha: necesita ~62,400€ adicionales

Recomendación: ahorrar ~2,311€ adicionales por año

Fortalezas y Limitaciones

Fortalezas:

Cálculos financieros sólidos basados en principios establecidos

Interfaz clara y fácil de usar

Genera recomendaciones prácticas automáticamente

Limitaciones:

Usa la regla del 4% que puede no aplicar a todos los casos

No considera inflación

Asume rendimientos constantes (la realidad es más volátil)

No integra realmente con el optimizador de portafolios

Es una herramienta útil para obtener una primera aproximación a la planificación de jubilación, pero debería complementarse con análisis más sofisticados para decisiones financieras importantes.

4. Advertencia legal y financiera.

Los contenidos, datos, análisis y herramientas disponibles en este sitio web tienen un propósito exclusivamente educativo e informativo. No constituyen asesoramiento financiero, recomendación personalizada de inversión ni oferta de compra o venta de valores.

Aunque se ha procurado ofrecer información clara, útil y actualizada, no se garantiza la precisión, integridad ni vigencia El uso de scripts en Python y de las estrategias de gestión presentadas es responsabilidad exclusiva del usuario.

El autor de esta web no asume ninguna responsabilidad por decisiones de inversión, pérdidas económicas o daños derivados del uso de la información, herramientas o estrategias aquí expuestas.

📉 El rendimiento pasado no garantiza resultados futuros. Toda inversión en mercados financieros conlleva riesgos, y ninguna estrategia —por sofisticada que sea— puede asegurar beneficios. Es esencial aplicar una adecuada gestión del capital y evaluar cuidadosamente cada decisión.

Se recomienda consultar con profesionales financieros cualificados antes de tomar decisiones relevantes de inversión o trading.