No es la primera vez que publico una valoración de Mercadona. La primera, la realicé en octubre de 2010 (aquí) y en muchos aspectos fue mi “bautismo” en este tipo de cálculos. Hoy lo guardo como un documento para revisar y corregir errores de principiante, pero lo cierto fue que me llevó a ordenar la estructura de análisis de otras valoraciones más importantes, como las de Grupo DIA (aquí) cuando salió a Bolsa, o la de Loterías y Apuestas del Estado (SELAE) cuando se pensó en privatizar una parte de la misma (aquí).

Posteriormente, en marzo de 2013 y antes de la presentación de resultados de Mercadona de 2012, aproximé una nueva valoración, donde expresé que Mercadona tendría un valor patrimonial de 10.703 millones de euros, superior al valor que podría tener en el mercado. Las expectativas de crecimiento, básicamente, que expresé en aquella valoración no se alcanzaron y esto afecta a su valor intrínseco.

Posteriormente, en marzo de 2013 y antes de la presentación de resultados de Mercadona de 2012, aproximé una nueva valoración, donde expresé que Mercadona tendría un valor patrimonial de 10.703 millones de euros, superior al valor que podría tener en el mercado. Las expectativas de crecimiento, básicamente, que expresé en aquella valoración no se alcanzaron y esto afecta a su valor intrínseco.

La valoración de un negocio es una proceso analítico no exento de subjetividad. En muchas ocasiones, predecir el futuro de una empresa sin “vivir dentro de ella” es bastante complejo. Sin embargo, hay empresas que “machacan” con sus resultados anuales las ratios de su estructura de costes y eso hace que la gran incógnita se encuentre sobre su capacidad de generar ingresos (ventas y margen). Podéis ver aquí la estructura de costes histórica de Mercadona.

Lo cierto, es que mi expertise profesional es del sector de la distribución alimentaria y ahí es donde puedo expresar mejor mi percepción del valor de un activo. Quizás vea cosas que otros analistas no ven.

Para situarnos en contexto, en sus datos financieros recientes, voy a reproducir un artículo que publiqué en marzo de 2014 en mi blog “Mercadeando” de GranConsumo.tv (aquí) y después entraremos en la valoración:

A/ Mercadona, resultados 2013: Signos de agotamiento de modelo

Esta mañana Juan Roig ha presentado los resultados de Mercadona del ejercicio de 2013.

Los mensajes y sus frases en titulares (aquí), se propagan en el sector como las de Warren Buffett en su carta a inversores. Nos describen a un tendero que conoce perfectamente el oficio, además de un administrador contumaz que es capaz de trabajar para “machacar” sus cifras año tras año. Pese a todo, estos resultados empiezan a mostrar signos de agotamiento de modelo de negocio y de ahí la apuesta por los ultrafrescos asistidos que plantea Mercadona. Todo tiene su riesgo.

Muchas de nuestras grandes compañías tienen en su dirección - incluso en los consejos de administración - a personas de un perfil financiero muy acentuado, como si la base de nuestro negocio fuese ésa y el control de gestión, olvidándose de quien lo sustenta, olvidándose del cliente. Son los gerentes con visión de cliente, los saben atender las demandas de éstos, los que tienen que dirigir estas compañías y no los financieros. En Mercadona, el primer operacional (además con perfil financiero) es su Presidente y eso se nota en los resultados que presenta en cada ejercicio.

De sus datos económico-financieros del ejercicio yo destacaría:

Por el Balance:

- El Fondo de Maniobra es positivo (387,49 millones de euros), rara avis en el sector, y crece respecto a 2012 un 44,3%. Pese a finalizar el ejercicio con 56 tiendas más que en el ejercicio anterior, el valor invertido en mercaderías descendió en 14,47 millones y el saldo de proveedores también lo hizo en 180,23 millones. Esto significa que mejoró la rotación de stocks y que disminuyeron los plazos de pago, como viene ocurriendo en los últimos ejercicios.

- La Tesorería, disminuye ligeramente sobre el ejercicio anterior, situándose en 2.583 millones de euros.

- Hay que tener en cuenta la práctica ausencia de deuda financiera y que su Patrimonio Neto asciende ya a 3.438,11 millones de euros. Es la acumulación de beneficios no distribuidos convertidos en reservas año tras año la que vienen produciendo esta situación.

- Como nota negativa, expresar que la rentabilidad sobre los recursos propios disminuyó, pasando del 16,84% del 2012 al 14,98% del 2013. De igual modo, la rentabilidad sobre su total activo también disminuyó, pasando del 8,09% al 7,91%. Esto puede constituir una alerta sobre el agotamiento del modelo de negocio.

Por la Cuenta de Pérdidas y Ganancias:

- Las Ventas crecieron un 2,92% respecto a las de 2012, alcanzando los 18.034 millones de euros. En términos de volumen crecieron el 2% (kilolitros). Este diferencial (del 2,92% al 2%) podría corresponder a incrementos medios de precios de venta, pero que no tuvieron su reflejo en el margen de la compañía.

- El Margen descendió hasta el 24,72%, casi en la misma cuantía que aumentó el coste de venta. Aquí pueden estar algunos de los problemas que comentaba Juan, como el de que no se habrían alcanzado los resultados previstos con la nueva gestión de frescos. Y esto sí que puede ser un gran problema, dejar la gestión del margen en manos de personas sin una formación adecuada y sin herramientas para su control en el punto de venta puede ser perjudicial para la cuenta de explotación (ver aquí artículo anterior).

- El Gasto de Personal disminuyó ligeramente sobre ventas (-0,05%), representando el 12,61%, pese a tener 56 tiendas más que en 2012, aunque se mantuvo el número de efectivos. No puedo decir que este gasto % respecto de las ventas sea bajo en el sector y menos para el volumen de negocio que representa.

- Los Otros Gastos de Explotación permanecen casi inalterables y representan el 6,46% de las ventas.

- Una gran mejora en sus costes nos lo encontraremos en la Amortización. Cada año disminuye su repercusión, habiendo pasado de representar en 2004 el 2,79% al 2% actual. Y todo pese a mantener altas sus cifras de inversión en nuevos puntos de venta, almacenes y renovación de instalaciones.

- El Resultado Neto del ejercicio sólo creció el 1,35% (inferior al 2,92% que lo hicieron las ventas) y alcanzó los 515,32 millones de euros. La empresa contribuyó a las arcas públicas con 202,27 millones de euros y sólo por el impuesto de sociedades. Juan tiene un “socio oculto”, además de los socios capitalistas, y es nuestra Administración Pública que retiró de media en los cuatro últimos ejercicios el 28,8% de sus beneficios. La Administración fue con diferencia el “accionista” que más dividendos percibió en la empresa.

Estos cifras nos muestran una realidad que se viene repitiendo en los tres últimos ejercicios, la de un administrador contumaz capaz de machacar costes año tras año y que lo llevan a alcanzar unos beneficios netos +/- del 2,9% de su cifra de ventas.

Si queréis tener mejor detalle de los datos analizados podéis bajarlos desde estos enlaces:

- Cuenta de Pérdidas y Ganancias 2010-2013 (aquí)

- Estructura de Explotación 2004-2013 (aquí)

B/ Valoración de mercado frente a otros operadores cotizados

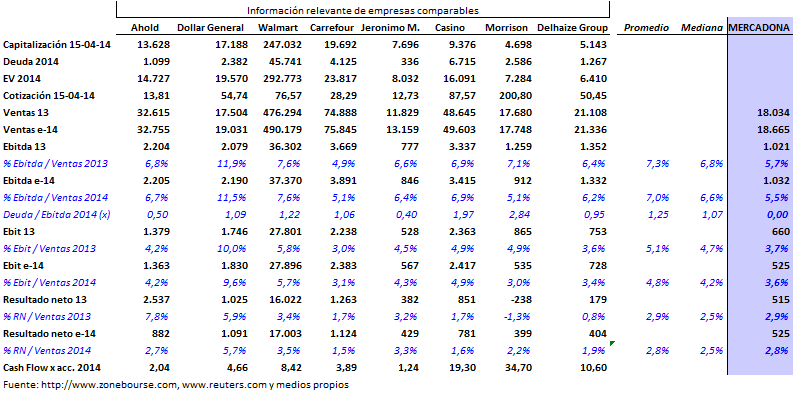

He extraído los multiplicadores de los operadores del mercado que considero más adecuados para aproximar una valoración de su patrimonio. Los datos financieros más relevantes de estos operadores son:

Se observa, como Mercadona se encuentra dentro de las ratios medias de explotación neta de operadores relevantes de carácter internacional. Hay una diferencia muy importante y que no se ve a simple vista, como es los excesos de tesorería tan importantes que acumula Mercadona y que se encuentran “sin destino”, para finalmente alcanzar beneficios netos sobre ventas similares.

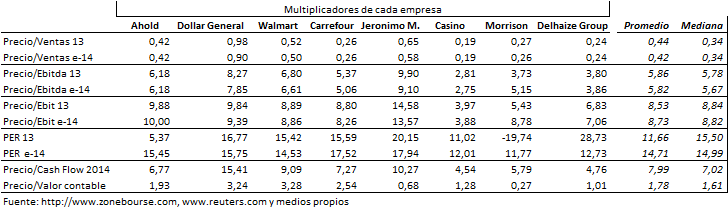

De estos datos obtuve estos multiplicadores de precio, que nos indicarían el valor aproximado de capitalización de Mercadona en el mercado:

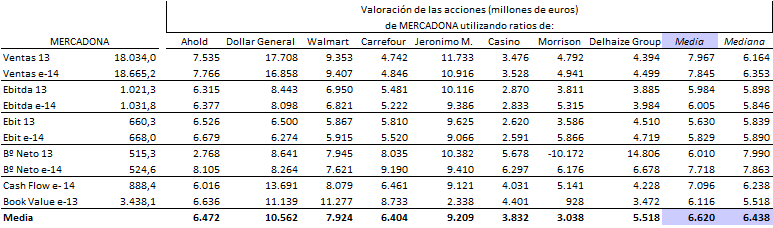

De acuerdo a estos multiplicadores, Mercadona tendría un valor en el mercado de entre 6.620 millones de euros y 6.438 millones. Pero ya os comenté lo que no se veía, su potencial de caja no utilizada.

Si el valor de mercado de su equity lo calculamos a través de multiplicadores de E.V. (equity+deuda), para los mismos operadores, tendríamos un valor de mercado promedio entre los 8.241 millones de euros y los 8.287 millones:

Si nos fijamos en la rentabilidad final de las compañías referenciadas y la que obtiene Mercadona, la valoración de la capitalización de mercado estaría de media en los 7.718 millones de euros, o en los 7.863 millones que expresa la mediana.

Por mi parte, considero que la valoración calculada desde el valor de empresa (E.V.) es la más adecuada para este tipo de negocios, lo que nos dejaría una valoración de equity superior a 8.241 millones de euros.

C/ Valoración de Mercadona por Descuento de Flujos de Caja (DFC)

Este método de valoración nos expresa el valor de una compañía por lo que es, independientemente de las influencias externas de los mercados. Una compañía vale lo que es capaz de generar de caja excedentaria, independientemente del valor de sus activos. El valor de una empresa se obtiene de la sumatoria de los flujos de caja descontados con una tasa de interés en función del riesgo/rentabilidad inherente al negocio. Para realizar una valoración de este tipo necesitamos un plan de negocio a largo plazo, unas cuentas de explotación con unas estructuras definidas, unos niveles de inversión estimados para su desarrollo, unas tasas de descuento adecuadas que tengan en cuenta el coste alternativo implícito a cualquier inversión y su riesgo,... y una subjetividad objetiva y analítica importantes del analista para extrapolar las expectativas a largo plazo.

Plan de negocio: Explotación prevista

La estructura de costes casi permanece inalterada, salvo por el ligero incremento % de gastos de personal que estimo se producirá, motivado por la ralentización del crecimiento a superficie comparable y la mayor dotación de personal para la venta asistida de ultrafrescos. Observad, también, cómo las tasas de crecimiento compuesto anual (%CAGR) de 2011 a 2017 de costes y resultados no crecen a la par que la de ingresos por ventas.

En base a las expectativas de negocio expuestas anteriormente, a los flujos de caja que genera, al plan de inversión estimado a desarrollar, a la tasa de crecimiento a perpetuidad de sus flujos de caja necesarios para calcular el valor terminal y a la tasa de descuento calculada (wacc después de impuestos) obtendría la valoración.

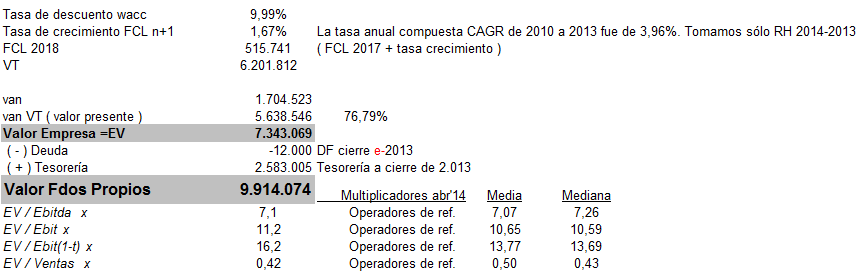

La tasa de descuento - wacc - que utilizaré es del 9,99%, ya que nos enfrentamos a una empresa sin deuda financiera neta y no cotizada. Pienso que esta tasa es adecuada para los riesgos implícitos de su negocio y su nivel de endeudamiento. De cualquier modo, plantearé posteriormente distintos escenarios de sensibilidad a la tasa de descuento y al crecimiento de los flujos de caja.

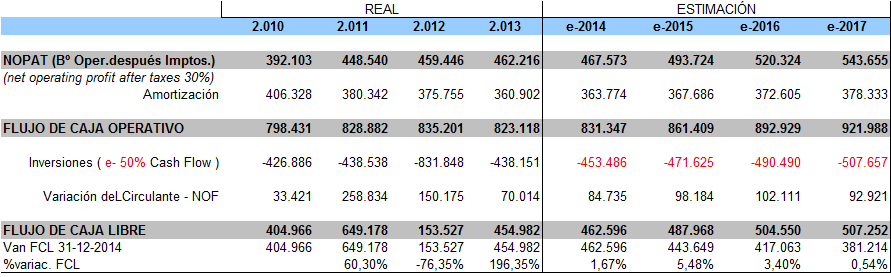

El Capex estimado para el desarrollo de su negocio - al ritmo actual de aperturas y otros remodeling e inversiones - creo que consumirá un 50% del Cash Flow anual generado, similar al de años precedentes. El Flujo de Caja Libre de 2014 a 2015 se situará entre los 462,6 millones de euros y los 507,3 millones (%CAGR 2013-2017 del 2,76%).

Para la valoración de aproximación utilizaré una tasa "g" de crecimiento a perpetuidad de los FCL del 1,67% (RH 13-14) y en base a ella obtenemos un valor terminal de 6.202 millones de euros para después de 2018.

El valor de empresa obtenido es de 7.343 millones de euros (en VAN VT representa el 76,79%), siendo el valor de los fondos propios de 9.914 millones de euros, al disponer de una abultada tesorería neta.

Si observamos el resultado de la valoración por DFC respecto a la situación en el mercado de operadores de referencia, apreciaremos que el valor estimado alcanza multiplicadores un pelín superiores. Pero hay que tener en cuenta que con los operadores de referencia (a abril de 2014) se expresa la situación actual del mercado (cotización actual y estimación de resultados), y no el valor intrínseco de sus acciones que sería lo que reflejaría esta valoración de Mercadona.

Si observamos el resultado de la valoración por DFC respecto a la situación en el mercado de operadores de referencia, apreciaremos que el valor estimado alcanza multiplicadores un pelín superiores. Pero hay que tener en cuenta que con los operadores de referencia (a abril de 2014) se expresa la situación actual del mercado (cotización actual y estimación de resultados), y no el valor intrínseco de sus acciones que sería lo que reflejaría esta valoración de Mercadona.

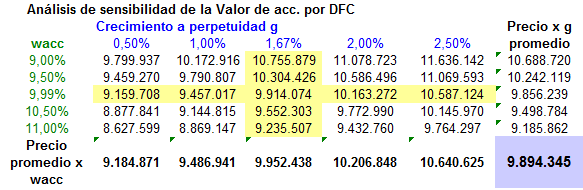

Si las estimaciones fuesen distintas a las tasas "wacc" y "g" expresadas, obtendría otros valores que quedan reflejados en la tabla de sensibilidad adjunta:

El valor promedio de Mercadona en esta matriz de sensibilidad es de 9.894 millones de euros, un 20% superior al obtenido como precio de mercado con los multiplicadores de EV.

Puedes bajarte el artículo desde mi Slideshare (aquí)

Puedes bajarte el artículo desde mi Slideshare (aquí)

Notas:

- El valor de Mercadona está referido al cierre de 2013 y las expectativas de negocio introducidas en el modelo.

- Utilicé la misma tasa wacc para todos los años, cuando ésta debería ser distinta para cada año en función de su estructura de financiación. Se da por supuesto que permanecerá inalterable la estructura de financiación.

- Para los que les hubiese gustado conocer el valor de capitalización de Mercadona en función del PER de DIA, deciros que su valor sería de 9.106 millones de euros, al día de hoy y con las expectativas de beneficio de DIA para el 2014. Para mí, DIA no es comparable a Mercadona en muchos aspectos (podéis leer DIA: ¿Una inversión de valor?) y la veo actualmente en el mercado algo cara. Hay mucha incertidumbre en la compañía (los mercados de Francia, China y Argentina) y creo que su cotización no los recoge.

Francisco Fernández Reguero.

{kind=link}

{kind=link}