Previas

Lo primero que me gustaría expresar es que hubo una fuerte desviación entre el resultado estimado para 2020 que utilicé en la valoración del año anterior y el cierre real, algo que realmente podría invalidarla; aunque todo dependerá de los flujos libres de caja futuros y no de un desencuentro puntual. Una valoración es un ejercicio subjetivo de planeación que utiliza herramientas cuantitativas para el cálculo del valor intrínseco de un negocio.

Las grandes diferencias en la explotación fueron : Ventas -71,7 millones € (-0,31pp de crecimiento menor que el estimado); coste de ventas -1,3pp sobre ventas, lo que impactó de forma muy importante en el margen comercial y por ende en el resultado final; el resto de gastos operativos, prácticamente, en línea con lo estimado pese a los extras en que se incurrió por COVID; el resultado operativo (ebit) alcanzó los 1.001 millones frente a lo estimado de 643 millones y gran parte provino de la fuerte reducción del coste de ventas -373 millones. Un mayor gasto real en impuesto de sociedades y en deterioro por enajenaciones dejó el Resultado final en 727,26 millones frente a lo estimado de 489,48 millones.

Todo esto impactó en los flujos de caja. El flujo de caja operativo fue 267 millones superior, y si a esto unimos un gasto en capex 518 millones inferior (no sé si motivado en parte por no poder ejecutar por el COVID), tendremos que el flujo de caja libre fue 569,1 millones superior al estimado. Esto impacta de lleno en la valoración del año anterior que publiqué.

Avanzamos.

Mercadona en 2020 continuó con su plan de inversión extraordinario de 8.500 millones para el período de 2017 a 2023, invirtiendo 1.281 millones de euros frente a los 1.960 del año anterior. Posiblemente, la pandemia demoró la puesta en marcha de algunos proyectos planificados. Se realizaron 60 nuevas aperturas (757 millones de inversión) y reformaron 152 supermercados. Debido a los 65 cierres de los centros que no pudieron ser adaptados a este nuevo modelo, el portfolio de tiendas en España quedó en 1.621 (-5 sobre el año anterior). En Portugal se cierra el ejercicio con 20 centros (+10 sobre el año anterior). Había también 3 Colmenas abiertas: Madrid, Barcelona y Valencia. Las tiendas ecoeficientes (40% de ahorro energético sobre el modelo anterior) siguen extendiéndose y alcanzan ya las 1.020, al igual que la sección "Listo para comer" presente en 650 tiendas. La nueva estrategia de proveedor especialista "Totaler" para el desarrollo de sus marcas les ayudará a mejorar precios de venta, márgenes y calidad, lo que les ayudará a potenciar su liderazgo en el sector por largo tiempo.

Los distribuidores regionales en 2020 se vieron muy potenciados por los efectos del COVID-19 arañando cuota de mercado al líder, ya que la proximidad a casa, el e-commerce y el avance de LIDL fueron las preferidas por los clientes para realizar sus compras:

- Alimarket atribuye en 2020 a Mercadona una cuota de mercado con Base Alimentaria Total Mercado del 28,4% (-0,9pp sobre 2019). La cuota de superficie era del 18,7%.

- Kantar Worldpannel en 2020 les atribuye en Gran Consumo una cuota del 24,8% (-0,8pp sobre 2019). El mercado de Gran Consumo creció el 12,7% en valor y Mercadona no fue capaz de captar ese impulso.

Las ventas netas de Mercadona en 2020 fueron de 24.556 millones de euros (+5,19%) y su beneficio neto de 727,26 millones (+16,8%). La inversión ascendió a 1.281,1 (-679,2 millones respecto a 2018), siendo su flujo de caja libre al final de 274,36 millones. Todo esto hizo que su Tesorería alcanzase los 2.461,9 millones de euros (+507,75 millones respecto a 2019).

"La nueva valoración queda fijada en 14.246 millones de euros, bajo las hipótesis de explotación que se exponen. Su valor intrínseco aumenta respecto valoraciones anteriores al mejorar los Flujos de Caja Libre esperados. Mercadona se anticipó en 2017 con su estrategia comercial para este nuevo escenario con un gran plan de transformación, como en crisis anteriores, aumentando su inversión en tecnología, en logística, renovación del portfolio de tiendas físicas, en su e-commerce y reduciendo precios, y todo para seguir liderando el sector. Ya pasó el nefasto 2020 y la pérdida de cuota de mercado y ahora fija su objetivo en ganar lo perdido".

Información económico-financiera destacada del cierre de ejercicio:

Balance:

> El Fondo de Maniobra sigue siendo negativo -430,34 millones de euros. Muchas empresas del sector de la distribución tienen menos días de stock que su plazo de pago, y si además añadimos una acumulación de tesorería por beneficios retenidos como Mercadona nos lleva al resultado comentado.

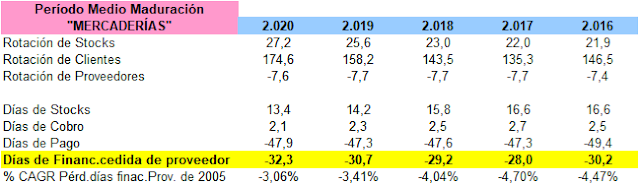

Los días medios obtenidos de la financiación de su circuito operativo ascendían a 44,23 días de venta. Del plazo de pago a proveedores obtuvo 47,9 días (+0,6 días vs 2019). Sigue estando por debajo de los plazos medios de pago del sector:

Los días medios de cobertura de stocks fueron de 13,4 días (-0,8 días frente 2020). Mercadona obtuvo en 2020 de su movimiento de mercaderías 32,3 días de financiación gratuita (aprox. 2.170 millones). No conozco ningún distribuidor nacional que gire a esa velocidad sus stocks.

> La Tesorería aumentó sobre el ejercicio anterior en 507,75 millones de euros, situándose al cierre de ejercicio en 2.462 millones. Se estima que al cierre de ejercicio de 2021 ésta alcanzará los 2.868 millones.

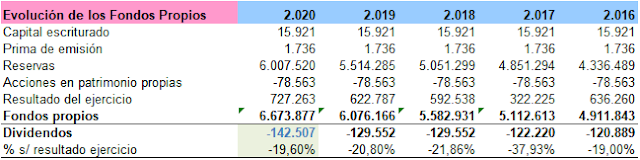

> Mercadona no tiene Deuda Financiera y su Patrimonio Neto asciende ya a 6.673,88 millones de euros. Es la acumulación de beneficios no distribuidos, convertidos en reservas año tras año, la que viene produciendo esta situación. La distribución de dividendos se mantuvo hasta el 2016 estable en el 19% del resultado de cada ejercicio, pero desde el 2017 cambió el criterio manteniéndose estable la distribución en 2018 y 2019. Los 142,51 millones correspondientes a 2020 es una estimación.

> Rentabilidad.

La rentabilidad sobre los recursos propios -ROE- alcanzó el 11,4% (+0,3pp vs 2019), aunque aún lejos de tus tasas históricas más recientes del 13-14%. La rentabilidad sobre su activo total -ROA- fue 7,2% (+0,6pp vs 2019).

Se dice que las empresas con ventajas competitivas duraderas mantienen altas tasas de rentabilidad sobre capital empleado -ROCE- o sobre capital invertido -ROIC-, depende que se vea desde el lado de la dirección del negocio o desde la óptica del inversor. Pues Mercadona exhibe en este sentido una gran fortaleza frente a empresas líderes del sector:

Tanto el ROCE como el ROIC de Mercadona son superiores al líder de la distribución Walmart y a mucha distancia de los referentes europeos Tesco y Carrefour.

Mercadona tiene un ROCE > WACC, propio de empresas generadoras de valor para sus accionistas. Mercadona mantiene este estado históricamente, propio de empresas con algún MOAT que las diferencia y hace líderes en su segmento.

En Portugal, hasta el año 2020, Mercadona llevaba invertidos 555,2 millones de euros en Irmãdona Supermercados S.A. y acumula un deterioro (pérdidas) de 222,68 millones. Estos estados financieros no se consolidan en Mercadona S.A., sino que se incluyen como una empresa participada. Mercadona apuesta con fuerza por el mercado portugués, teniendo 20 tiendas abiertas a cierre de ejercicio y que facturaron 186 millones de euros. Había 1.700 trabajadores en activo.

Cuenta de Pérdidas y Ganancias:

> Las Ventas crecieron un 5,19% respecto a 2019 (+0,3pp más que el año anterior), alcanzando los 24.556 millones de euros (12.542 millones de "kilitros" vendidos) de los que 176 millones brutos correspondieron a online (1,2 millones de pedidos). Desde 2004, año en el que facturó 8.144 millones de euros, la empresa ha mantenido una tasa de crecimiento anual compuesta del 7,14%. La estimación de crecimiento que introduje en el modelo para la cifra de ventas en 2021 fue del 4,5% y del 5% al 4% del 2022 hasta el 2025.

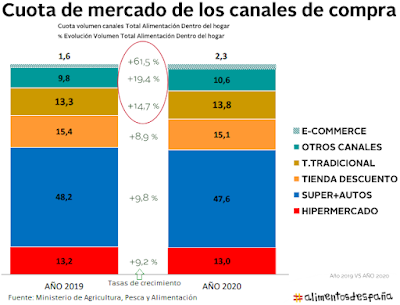

La pandemia afectó de lleno al Gasto Alimentario dentro y fuera de los hogares, lo que dio alas al crecimiento del sector de la distribución alimentaria minorista. El gasto fuera del hogar disminuyó un 36,8% (quedó en 22.734 millones de euros), mientras en los hogares aumentó un 14,2% (alcanzó los 79.348 millones de euros). El consumo en hogares se distribuyó el 43,3% para la alimentación fresca y el 56,7% para el resto de la alimentación. La alimentación fresca ganó participación al crecer un 14,6% (pescado +9,3pp y carne +13,2pp), mientras el resto crecía un 13,8%. La distribución por Canales de Venta del Gasto Alimentario en hogares quedó:

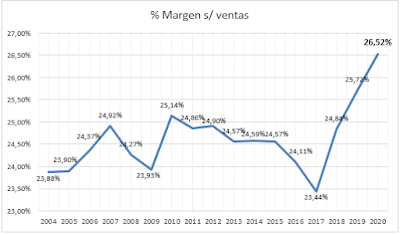

Mercadona no pudo aprovechar todo este impulso, ya que sus centros en muchas ocasiones se encontraban alejados de la proximidad que el cliente demandaba en ese momento. En 2021, y con la apertura parcial de las restricciones iniciales de 2020, debe haber recuperado parte del terreno perdido (realmente en 2021 ya no perdió cuota).Mercadona lidera el sector en "ventas por m²", alcanzó los 10.081 €/m² frente a los 9.802 del 2019 (Fuente: Alimarket "Informe 2021 del sector de la distribución alimentaria en España"), seguida de los supermercados Bonàrea de C.A. Guissona con 9.616 y Ahorramas con 8.742. Esto denota la aceptación de su propuesta de surtido y el porqué el 90% de hogares compra en esta enseña.La productividad se mantiene estable desde 2016 (ventas en euros / número de trabajadores), pese a la entrada en Portugal.> El Margen alcanzó el 26,52%, siendo el máximo de la serie histórica de seguimiento. En parte, esto es debido al influjo de los márgenes de productos ultrafrescos que también implican un mayor coste de operación y al mayor peso relativo de la marca propia. En el modelo de valoración se incluyeron márgenes para 2021 del 26,5% y a partir del 2025 del 26,72%. Desde finales de 2020, Mercadona viene presionando los márgenes del sector para ganar cuota de mercado y esto se intensificará durante 2021; aunque su política de selección de proveedores -"Totaler" en la nueva terminología- le ayudará a minimizar el impacto de las bajadas de precios de venta.

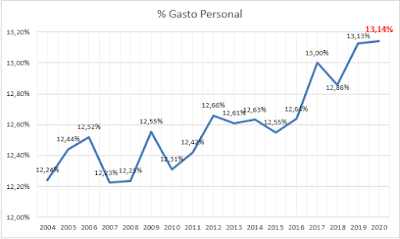

> El Gasto de Personal se mantuvo prácticamente igual que en 2019 y quedó en el 13,14% de las ventas. Es muy buen dato, ya que la pandemia trajo gastos extras y las ventas de ultrafrescos asistida no ayudan al requerir más mano de obra. La plantilla asciende a 95.000 trabajadores (93.300 en España y 1.700 en Portugal). La productividad por empleado en Mercadona (euros vendidos por persona y por año) alcanza los 263.194 euros, frente a los 190.000 de media del sector de la distribución de base alimentaria. Hay pocos operadores que alcancen los costes de personal y niveles de productividad de Mercadona, lo que finalmente se traduce en que tengan que vender a precios de venta más caros para poder mantener en rentabilidad sus negocios.

> Los Otros Gastos de Explotación crecieron un 4,97% (las ventas +5,19%) y representan el 7,25% de las ventas, donde parecen haber puesto el freno. A futuro estos gastos estimo podrían subir hasta el 7,4% debido a la presión de los costes de energía y transporte.

Destacan en este epígrafe los Servicios exteriores, que soportan en parte el coste de las 152 reformas realizadas en 2020 (351 en 2019). Los servicios exteriores de 2016 a 2019 crecieron a una tasa compuesta de crecimiento anual del 10,46%, mientras las ventas lo hacían el 5,53%. En 2020 respecto a 2019 desaceleraron y crecieron el 5,06%.

> La Amortización se sitúa en términos porcentuales en el 2,5% sobre ventas (el 2,33% en 2019 y 1,71% en 2017). En el modelo, para el 2021 se estima el 2,54%, en el 2022 el 2,55% y ya en descenso hasta 2026 que sería del 2,13%, todo teniendo en cuenta las inversiones comprometidas en el período.

> El Resultado Neto del ejercicio 2020 representa el 2,96% de las ventas (aumentó el 16,78% frente al ejercicio de 2019), y alcanzó los 727,26 millones de euros. La empresa contribuyó a las arcas públicas con 194,65 millones de euros y sólo por el impuesto de sociedades.

Las cifras comentadas por epígrafe y su consecuencia final, nos muestran la estrategia firme de Mercadona para potenciar su futuro, grandes inversiones para mejorar su estructura logística, control de costes, mejora continua de su propuesta comercial, el abordaje de Portugal, apostar por el mundo online que ya lidera y márgenes reducidos.

¿Con qué Resultado Neto sobre Ventas cerraron en 2020 las empresas regionales del sector?

Muy pocas superaron el 3%, y lo normal entre el 1,5% y el 2,5%.

Y es que al final Mercadona tiene una gran ventaja competitiva frente al resto de operadores del sector, la "Economía de escala compartida": margen bajo, control de costes, crecer y obtener economías de escala y compartir ahorros con los clientes. Es muy difícil competir con estos operadores y uno de sus máximos representantes sería Costco.

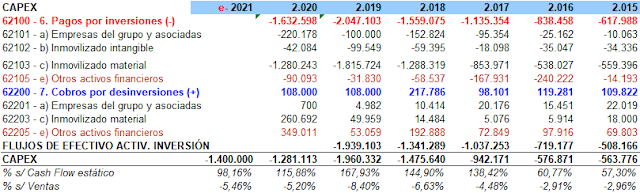

Inversión (Capex)

El sector de la distribución alimentaria es de alto volumen de negocio, muy intensivo en gasto de capital y se trabaja con márgenes finales bajos. Esto hace que algunos inversores value lo dejen de lado, salvo cuando al frente de la compañía hay un equipo de gestores que tienen claro que generando caja es como se genera valor para los accionistas.

Mercadona no es menos en este aspecto y más cuando está llevando a cabo un plan de modernización de instalaciones, de automatización de procesos y de desarrollo de su negocio online. Los frutos, es de esperar, vendrán a posteriori cuando desciendan los niveles de inversión.

Mercadona destinó en 2020 el 5,2% de sus ventas a inversión, el 115% del Cash Flow estático generado. Lo normal es que estas cifras vuelvan a lo prudente, a términos del 3% sobre ventas y al 60% de CF.

A fin de cuentas, la inversión se realiza para mantener y ampliar la capacidad productiva que se traducirá en ventas. En la imagen siguiente, vemos la evolución % de la inversión y cómo se tradujo en tasas de crecimiento en ventas; aunque hay que tener en cuenta el impulso inflacionario del segmento "Alimentación y bebidas no alcohólicas", el más próximo a los productos que comercializa (puede ser que los precios de venta evolucionaran menos en Mercadona que en la media del mercado que publica el INE). Ligeramente las tasas medias de crecimiento de ventas deflactadas de Mercadona fueron superiores al % Capex/Ventas (ver en la imagen siguiente).

Observamos también:

- Históricamente sale más dinero que entra o la inversión anual es superior al importe de amortización. Esto es típico de empresas de alto crecimiento.

- La inversión -capex- consumió en el período analizado 1,32x el flujo de caja operativo generado y esto no puede ser una constante, si no dónde están los flujos de caja libre que generan valor a los accionistas.

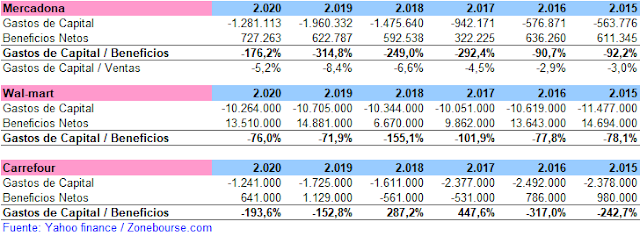

¿Cuánto invierten los grandes del sector?

En la imagen inferior tenemos el Capex sobre Beneficios que consumen Mercadona, Walmart y Carrefour, muy de la forma de pensar de grandes inversores como Warren Buffett. El mejor comportamiento histórico para los accionistas fue el de Walmart y Warren está ahí históricamente invertido. Desde 2017 se aprecia el esfuerzo inversor de Mercadona para seguir liderando el sector en Iberia. En Walmart se aprecia el esfuerzo en 2017 y 2018, por su apuesta por el e-commerce y el cliente híbrido, donde tiene una ventaja competitiva frente a Amazon con su red de tiendas físicas. Si Mercadona no apuesta por el cliente híbrido (compra donde quieras, online o en tiendas, y recoge donde te apetezca) con su apuesta inversora con "Las Colmenas" no dará los resultados esperados, y el camino ya se lo muestra Walmart.

En última instancia, los inversores tienen que buscar compañías que tengan un bajo consumo de Capex, si quieren obtener unos retornos por encima de la media.

Valoración de Mercadona por Descuento de Flujos de Caja

Este método de valoración nos expresa el valor de una compañía por lo que es, independientemente de las influencias externas de los mercados. Una compañía vale lo que es capaz de generar de caja excedentaria, independientemente del valor de sus activos. El valor de una empresa se obtiene de la suma del valor actual de sus flujos de caja generados a perpetuidad. Para realizar una valoración de este tipo, necesitamos un plan de negocio a largo plazo, unas cuentas de explotación con unas estructuras definidas, unos niveles de inversión estimados para su desarrollo, unas tasas de descuento adecuadas que tengan en cuenta el coste alternativo implícito a cualquier inversión y su riesgo. A fin de cuentas, una valoración es un ejercicio subjetivo de planeación que utiliza herramientas cuantitativas para el cálculo del valor intrínseco de un negocio.

Plan de negocio: Explotación prevista

La estructura de costes de Mercadona hasta 2016 era perfectamente predecible. A partir del 2017 y siguientes, Mercadona pone en marcha un plan de reformas de todos sus activos y se plantea definitivamente entrar en el mercado portugués. Desde 2018, Mercadona se vuelca en el desarrollo de la venta online, nueva web y plataformas logísticas exclusivas de proximidad ("colmenas" en el argot de Mercadona). En la medida en la que la nueva web se integre en el negocio como un proyecto para satisfacer al "Jefe", constituirá un éxito; pero si se piensa que es un canal más de venta, estará condenado al fracaso. Todas estas expectativas e incertidumbres se recogen en el modelo de negocio que se proyecta para su valoración.

- Gastos de Personal. Con el cambio de forma de venta de los ultrafrescos el % sobre ventas destinado a Gastos de Personal ha ido aumentando ligeramente con el tiempo; pero parece que ya queda fijado en el 13,1% (en 2019 y 2020). Se estima que para 2021 se mantenga y aumente ligeramente hasta el 13,39% en 2026. La productividad debe aumentar para conjugar el alza de salarios que provocará la inflación que se avecina para los siguientes años.

- Otros Gastos de Explotación. Para 2021 se mantiene en el 7,25% como en 2020 y ligeras subidas hasta 7,35% en los siguientes años. Hay que mejorar bastante la eficiencia del uso de recursos para que no se desboquen estas cifras por la inflación.

- Resultado Neto. Se estima un cierre de 2021 en 774,58 millones de euros (+6,5% s/ 2020) y que su apuesta inversora hará posible una tasa de crecimiento CAGR del 5,87% hasta 2026, donde alcanzará los 1.024 millones de euros.

En base a las expectativas de negocio expuestas anteriormente, a los flujos de caja que genera, al plan de inversión estimado a desarrollar, a la tasa de crecimiento a perpetuidad de sus flujos de caja (necesarios para calcular el valor terminal) y a la tasa de descuento aplicada (wacc después de impuestos) obtendríamos la valoración.

La tasa de descuento - wacc - que utilizaré es del 8,68%.

Nos enfrentamos a la valoración de una empresa sin deuda financiera neta, no cotizada y que por tanto no ofrece información financiera periódicamente. Pienso que esta tasa es adecuada para los riesgos implícitos de su negocio y su nivel de endeudamiento. De cualquier modo, plantearé posteriormente distintos escenarios de sensibilidad a las tasas de descuento y al crecimiento de los flujos de caja que nos inciden en la valoración.

El Capex estimado para el desarrollo del plan de negocio de 2021 a 2026 es de 6.600 millones de euros. Hasta el año 2024 no se espera alcanzar las tasas históricas de inversión del 50-60% del Cash Flow estático generado. Este esfuerzo inversor en modernización de su modelo de negocio, difícilmente será seguido por el resto de operadores del mercado y constituirá una nueva barrera de entrada que ampliará el "moat" de Mercadona.

Para la valoración de aproximación utilizaré una tasa "g" de crecimiento a perpetuidad de los FCL del 1,13% (tasa libre de riesgo: obligaciones del estado a 30 años). En base a ella, el valor terminal (VT) es de 13.237 millones de euros.

El valor de empresa (EV) obtenido es de 11.428,7 millones de euros (el VAN VT representa el 76,39%), siendo el valor de los fondos propios de 13.908 millones de euros, al disponer de 2.479 millones de tesorería neta.

Si las estimaciones de tasas "wacc" y "g" fuesen distintas, obtendría otras valoraciones que quedan reflejadas en la tabla de sensibilidad adjunta:

El valor promedio de Mercadona en esta matriz de sensibilidad es de 14.246 millones de euros.

¿Los accionistas de Mercadona estarían dispuestos a vender la sociedad por ese precio?. No lo creo, trabajan para seguir liderando durante muchos años el sector en Iberia.

Valoración de Mercadona por múltiplos de empresas comparables

Es interesante analizar el resultado de la valoración obtenida por DFC, respecto a la que tienen en el mercado bursátil los líderes mundiales del sector. Hay que tener en cuenta que los operadores de referencia están afectados por la situación actual del mercado y las expectativas de crecimiento de sus resultados, y no expresa el valor intrínseco de las acciones que es lo que refleja esta valoración de Mercadona.

En la imagen superior la valoración por DFC representa para Mercadona un PER 18x, superior a las empresas europeas seleccionadas y 10x inferior a Walmart. De acuerdo al PER medio de estas empresas, el valor intrínseco de Mercadona sería de 13.497 millones de euros.

Si la valoración la hacemos desde ratios que tienen en cuenta el Valor de Empresa, Mercadona valdría 10.534 millones; aunque si aislamos la excepcionalidad del EV/FCF actual penalizado por los niveles extraordinarios de Capex la media sería de 12.332 millones.

Si Mercadona cotizara en el IBEX 35 ocuparía el decimoquinto lugar por capitalización.

Notas:

- El valor de Mercadona está referido al cierre de 2021 y las expectativas de negocio introducidas en el modelo.

- Utilicé la misma tasa wacc para todos los años, cuando ésta debería ser distinta para cada año en función de su estructura de financiación. Se da por supuesto que permanecerá inalterable la estructura de financiación.

- Seguro que cometí errores de omisión y de cálculo, pido disculpas.