Antes de empezar con la tesis, me gustaría agradecer al equipo de @rankia por participar en la edición XV de la revista Buscando Valor, haciendo una pequeña tesis de Methode Electronics.

Hoy se realizara una tesis de Methode Electronics, con mayor profundidad para conocer el funcionamiento de la empresa y la oportunidad que puede brindar.

Introducción a Methode Electronics

Methode Electronics fue fundada en Chicago, Illinois, por William McGinley en 1946, con el fin de crear una empresa que aprovechara la "tecnología" para desarrollar soluciones de ingeniería personalizadas que resolvieran los desafíos de muchos de los productos de sus clientes.

De este modo, Methode Electronics fue pionera en el desarrollo de técnicas de impresión y grabado que permitieron la fabricación en volumen de placas de circuito impreso (PCB) para la electrónica de consumo y patentó una "placa de circuito impreso" para tubos de vacío. A partir de 1951, Methode Electronics comenzó a adquirir fabricantes de placas de circuito impreso para empezar a ganar más cuota de mercado frente a sus competidores y así atender a más clientes.

Con el tiempo, Methode siguió ampliando sus soluciones de "interconexión" para múltiples mercados y muchos clientes. Desde su fundación, Methode continúa desarrollando nuevas tecnologías y soluciones innovadoras, como interfaces de usuario, iluminación LED, sensores, distribución de energía y dispositivos médicos para clientes de todo el mundo.

En la actualidad, Methode Electronics diseña, fabrica y comercializa dispositivos de componentes en cuatro segmentos: Automoción, Industrial, Interfaz y Médico.

El segmento de Automoción suministra dispositivos electrónicos y electromecánicos y productos relacionados a los fabricantes de automóviles, como consolas centrales integradas, interruptores ergonómicos, marcos de transmisión e iluminación y sensores LED.

El segmento industrial se encarga de fabricar soluciones de iluminación, mandos a distancia por radio, cables flexibles trenzados, barras colectoras laminadas conductoras de corriente y conjuntos de productos eléctricos personalizados y barras colectoras con recubrimiento de polvo, que se utilizan en diversos mercados y aplicaciones, como la industria aeroespacial, los vehículos, la informática, la energía, el ejército, las telecomunicaciones y el transporte.

El segmento de Interfaz ofrece varios transceptores de cobre y accesorios relacionados para los mercados de hardware en la nube y equipos de telecomunicaciones de banda ancha, así como soluciones de interfaz de usuario para los mercados de electrodomésticos, restauración comercial y equipos de punto de venta.

El segmento médico se centra en la venta de productos Dabir Surfaces, una tecnología de soporte destinada a la prevención de lesiones en pacientes inmovilizados o con riesgo de sufrirlas, incluidos los sometidos a procedimientos quirúrgicos de larga duración.

Methode está valorado actualmente con una capitalización de mercado de $1.700 millones y ha seguido expandiendo su negocio, principalmente en el segmento de la automoción, donde producen para casi todos los fabricantes de automóviles del mundo, es tal la dependencia que en 2018, el 80% de sus ingresos procedían únicamente del segmento de la automoción. Con tal dependencia de la industria automotriz y con la idea de hacer crecer el negocio y las soluciones a otros mercados como el industrial o el de interfaces, Methode Electronics anunció la adquisición de Pacific Insights y Grakon en 2017 y 2019, por $114 y $400 millones respectivamente, para reducir su exposición en el segmento automotriz y trasladar ese foco hacia otros segmentos.

En la actualidad, Methode Electronics está dirigida por el director general Donald Duda, que lleva en el cargo desde 2001 y que posee aproximadamente el 2,12% de la empresa, valorada en $36 millones, ha multiplicado por 7 la empresa desde que se convirtió en director general.

Methode es una empresa EMS, que fabrica equipos eléctricos para los OEM o fabricantes de equipos originales. El sector de los EMS es muy amplio y se dirige a diferentes mercados, como el de la informática, la comunicación, la automoción, el médico o el industrial.

Para ser claros, la mayor parte de la producción de Methode Electronics va a las empresas OEM (Fabricantes de Equipos Originales), donde pueden fabricar sus propios productos por completo o decidir subcontratar las actividades de fabricación a fabricantes de electrónica por contrato (CEM), normalmente los OEM son en su mayoría los propios fabricantes de automóviles, como FORD en lugar de producir algún componente clave prefirieron subcontratar la producción del componente a otro fabricante.

Estos proveedores de fabricación por contrato pueden dividirse en dos grupos, EMS (Electronics Manufacturer Service) u ODM (Original Design Manufacturer). La diferencia entre ellos es que los ODM suelen poseer los derechos de propiedad intelectual del diseño de un determinado producto, mientras que los proveedores de EMS generalmente no. Cuando una empresa ha aceptado a un ODM para producir determinados productos, la empresa ODM tiene que producir el producto y debe poner el nombre/logotipo de la empresa en el producto fabricado por la empresa.

La siguiente imagen de 2018 muestra el segmento de mercado del ensamblaje de productos electrónicos aunque esta imagen ha cambiado desde 2018, la industria del automóvil sigue representando un volumen bajo para el mercado global del ensamblaje electrónico.

La razón por la que el segmento de la automoción es realmente bajo comparado con el resto de segmentos, es porque el segmento de la automoción es más cíclico a la situación de la economía que otros segmentos como el de las comunicaciones, la informática o el de los consumidores aunque estos últimos segmentos están más conducidos por la demanda de los clientes de productos como, teléfonos móviles, placas base, ordenadores, pantallas, etc, son más fáciles de hacer llegar a los clientes debido a la diferenciación del precio por la facilidad de la economía de escala. Para ser claros, no puede haber una comparación entre productos que van de 500€ a 2.000€ que son más frecuentemente reemplazados en un lapso de 2 a 4 años a productos como los vehículos que normalmente van de 20.000€ a 90.000€ y los reemplazados son en un lapso de 10 a 15 años.

Se prevé que el mercado mundial de la electrónica del automóvil pase de $235.000 millones en 2019 a $615.000 millones en 2030, con una tasa de crecimiento anual compuesta del 9,3%.

Esta gran tasa de crecimiento que va a escalar la industria de la automoción, especialmente los OEMs y EMS, es el aumento de componentes en los nuevos coches y la aparición de vehículos eléctricos, la revolución tecnológica ha estado dentro de los vehículos y vehículos comerciales desde la reciente década lo que ha hecho que la mayoría de los vehículos sean más fiables, seguros y avanzados, la implantación de sensores, cámaras traseras, grandes pantallas o LEDs, ha llevado al vehículo a otro nivel y parece que este crecimiento será seguido en los últimos años con la intención de crear vehículos autónomos que necesitarán más equipos electrónicos para crear vehículos más cómodos y minimalistas para ser más intuitivos hacia el usuario. Para la parte de los vehículos eléctricos, este crecimiento se cubrirá con la entrada de nuevos componentes relacionados con el mantenimiento o las soluciones de energía de las células de la batería.

Methode produce principalmente para la mayor parte de la industria automovilística, lo que significa que la empresa en sí es una empresa cíclica que depende de la situación de la economía mundial y del consumo de energía de los clientes para poder cambiar de los coches viejos y rayados a los nuevos de marca, actualmente, el 70% de los ingresos que realiza Methode proviene del segmento automovilístico.

La industria del automóvil funciona de forma paralela a la economía, cuando las economías crecen, la gente es más propensa a adquirir bienes de mayor valor, entre los que se encuentran las casas y los vehículos. Lo mismo ocurre cuando se producen recesiones económicas, que afectan principalmente al consumo de las personas, reduciendo principalmente el consumo en los gastos más elevados, como casas y coches.

Este carácter cíclico hace que sea fácil predecir cuándo es un buen momento para invertir en el sector del automóvil, sobre todo por el seguimiento de las ventas de coches, vehículos comerciales, autobuses y vehículos eléctricos.

La siguiente imagen de Statista muestra las ventas minoristas de vehículos en Estados Unidos. Podemos ver la correlación entre la crisis económica y los años de bonanza económica. Lo podemos ver ahora mismo con la crisis del covid en 2020, la escasez y la presión inflacionista, donde las ventas minoristas de vehículos han disminuido un 14,68%.

Sabiendo que la continuidad del crecimiento de la industria del automóvil está dirigida por la estabilidad de las economías y el crecimiento de las mismas, podemos decir que es realmente difícil cómo va a ser el futuro de la economía mundial en el futuro debido a los recientes incidentes y la incertidumbre.

Aunque, no es imposible ver si la industria del automóvil va a mejorar para los próximos años con la introducción de los vehículos eléctricos y el aumento de la tecnología y los componentes de los vehículos.

Se espera que las ventas de automóviles alcancen los 3,8 billones en ventas para el año 2030 con una CAGR del 3,3%, lo cual es un crecimiento interesante conociendo la consolidación del mercado de la automoción, ya que se espera que los componentes y el software crezcan dentro de los vehículos, en el caso de Methode se verán beneficiados por el crecimiento de los sensores y la electrónica de potencia que se espera que crezcan a una CAGR del 8% y 15% respectivamente.

Además de que el segmento de la automoción es el primordial para Methode Electronics, se están diversificando para no depender de dicho segmento, para ello están creciendo en los segmentos Industrial, de Interfaces y Médico, a través de diferentes mercados como el de la computación en la nube, infraestructuras, equipos de construcción o electrodomésticos.

Cómo funciona Methode Electronics

La forma en que Methode Electronics lleva adelante su negocio es similar a la mayoría del resto de los EMS, no igual porque cada EMS tiene diferentes procesos durante la producción de los componentes, pero podemos decir que al menos cada EMS trabaja en general en la misma dirección.

Como se dijo anteriormente, la mayor parte de los EMS se centran en soluciones específicas o diversas en una variedad de mercados amplios, lo que termina con una gran competencia con otros EMS en todo el mundo.

Methode Electronics ofrece un paquete completo de servicios al cliente en el que están principalmente bien integrados con una integración vertical que abarca toda la cadena de servicios a lo largo del ciclo de vida del producto. Prácticamente lo hacen todo por el cliente, como el diseño del producto, la fabricación electrónica, el montaje y las pruebas, la gestión logística, el embalaje y la entrega al cliente final a través de la cadena de suministro.

La razón principal por la que los OEM (fabricantes de automóviles) subcontratan su producción a otros EMS es porque quieren recibir el componente exacto con la mejor calidad y al mismo tiempo intentan reducir los costes y ahorrar precios.

A lo largo de todo el proceso de producción, Methode ofrece a los clientes la posibilidad de ahorrar precios, reducir costes y cumplir con los pedidos gracias a los métodos estandarizados, las habilidades, la cultura y la innovación de la empresa. Con este paquete completo, garantizan una cadena de servicio rápida y flexible a precios competitivos.

La integración vertical es la parte clave de todo EMS, podemos decir que la integración vertical es el esqueleto de una empresa de fabricación. Methode tiene la capacidad de combinar toda la producción de sus productos electrónicos con una integración vertical de alta calidad, que garantiza precios competitivos, personal altamente cualificado, pero sobre todo, reducción de costes, rapidez y flexibilidad. En parte, se benefician muy bien de tener rendimientos de escala de su lado, debido a la integración vertical, la producción integrada ofrece una producción a escala completa de los productos a lo largo de su ciclo de vida. Cuanto más se produce, más barato es producirlo, más se puede reducir el coste para el cliente y ahorrar precios para ser más competitivo entre la competencia.

Capacidades de Methode Electronics

Empezando por el servicio de producción y fabricación, que es el servicio estándar de todos los fabricantes de componentes, Methode ofrece de manera confiable y rentable una gama completa de servicios, empezando por la fabricación y la adquisición de materiales a través de canales internacionales y terminando con un producto final completo, totalmente probado y embalado.

El proceso comienza en la red de proveedores, donde Methode elige cuidadosamente a los proveedores que pueden garantizar la calidad, la fiabilidad de la entrega y la flexibilidad del producto, auditando a los proveedores mediante criterios de inspección de las materias primas para garantizar la calidad del producto.

Una vez que los productos son manejados por el proveedor e inspeccionados por Methode, comienzan a aplicarse los manejos de materiales, donde la empresa distingue todos los productos entrantes mediante un proceso de registro; cada paquete de material recibe un identificador único que será distribuido automáticamente al sistema de automatización específico para la producción.

Electrónica y pruebas

Para el desarrollo de la electrónica, Methode utiliza principalmente componentes como la placa de circuito impreso según las preferencias del cliente. La PCB es una placa de circuito en blanco sin componentes electrónicos, en la que Methode se encarga de integrar dichos componentes a la placa mediante soldadura por ola y hacer que la PCB sea funcional para su uso como dispositivo electrónico.

Methode va un paso más allá en el ensamblaje de placas de circuito impreso y ofrece, además de la soldadura por ola, un proceso de fabricación diferente como el SMT (Tecnología de Montaje en Superficie) que utiliza menos soldadura, diferenciándose del proceso THT (Tecnología de Agujero Pasante). La diferencia entre SMT y THT es que THT utiliza un agujero para ensamblar el circuito mientras que SMT no lo hace. Esto hace que la placa de circuito impreso para SMT sea más pequeña y compacta, con una mayor densidad de circuitos, siendo así más económica que la THT. Además, el nivel de diseño y producción requerido para el SMT suele ser más avanzado y ofrece una producción mucho más rápida. El método SMT también presenta desventajas, ya que no utiliza mucha soldadura para conectar la placa de circuito impreso a la placa base, lo que hace que sean más fiables a la hora de fallar en caso de que se produzcan ciclos de calor elevados, lo que los debilita en entornos calurosos.

Además de las soluciones principales en PCB y SMT, también ofrecen diferentes soluciones según las necesidades de la producción y los productos, ofrecen amplias soluciones como la soldadura selectiva, el encapsulado o la incrustación de software.

Una vez que se ha desarrollado un prototipo electrónico, es normal hacer un proceso de prueba para ver si el prototipo funciona correctamente para luego estar seguro de ser utilizado en el proceso de ensamblaje o producción. Methode prueba la placa de circuito impreso en función del volumen de producción y del prototipo.

Montaje

Una vez que saben qué tipo de prototipo electrónico ha superado el proceso de pruebas, tienen que producir o ensamblar. Comienza el proceso de montaje de ese prototipo a gran escala. La parte del montaje es amplia y a la vez compleja debido a la diferente demanda que tiene el cliente del prototipo de la dificultad de producir un dispositivo electrónico específico.

Pueden utilizar un proceso totalmente automatizado, en el que no se necesita o es mínima la interacción humana, hasta una producción de ensamblaje más específica, como el marcado por láser, las líneas de producto dedicadas al dispositivo electrónico o la comprobación de errores, en la que el uso de cualquier dispositivo automático hace imposible que se produzca un error o hace que éste sea inmediatamente evidente una vez que se ha producido.

Durante el montaje del producto, los clientes se benefician principalmente de la precisión y la experiencia para reducir la complejidad de la producción y reducir los costes. Cuando el cliente decide finalmente ensamblar e integrar la producción de los componentes con el servicio con Methode, todo resulta más cómodo, ya que se sabe con qué tipo de productos y materiales trabaja y quiere trabajar el cliente, lo que facilita la reducción de los costos de producción y de mano de obra, facilita la gestión de inventarios y las compras se vuelven más sencillas porque ya se sabe qué productos usar. Para ello, Methode ensambla productos construidos a partir de componentes fabricados previamente, materiales suministrados por el cliente o componentes comprados, o una combinación de los tres. Los componentes ensamblados e integrados pueden ir desde simples conjuntos mecánicos de piezas de chapa fabricadas hasta complejos conjuntos electromecánicos.

Todos los componentes se ensamblan mediante una amplia variedad de soluciones y capacidades que se muestran, como se ha dicho, en la muestra de abajo.

Metal, plástico y decoración

Una vez que cada componente electrónico es desarrollado, probado y ensamblado, se inicia el proceso de recuperación del componente para que esté listo para ser usado como dispositivo, en este caso cubren el componente usando plástico o metal, dependiendo de la producción, el producto o las preferencias del cliente. Una vez sellado con plástico o metales, se encargan de decorar el dispositivo electrónico para que esté listo para ser enviado al cliente.

Estrategia

En resumen, el proceso de ensamble, prueba y decoración son procesos personalizados, todas las empresas de EMS intentan ser lo más flexibles posible con sus clientes,

Pues bien, parte de la estrategia de la empresa se basa principalmente en el bienestar del cliente. Uno de los principales objetivos de Methode es atraer nuevos clientes potenciales y mantener los existentes con una buena relación a largo plazo.

Methode trabaja con todos los clientes del mercado automotriz y con muchos tipos de empresas de diferentes tamaños y sectores, desde empresas nuevas hasta empresas maduras de renombre. A continuación se presenta un resumen de los clientes más importantes de cada sector en el que opera la empresa, además del tipo de soluciones más comunes de estos..

El mayor cliente representa el 27% y el 9% de los ingresos, que son General Motors y Ford respectivamente. El resto de los clientes representan el 64% de los ingresos.

Tal y como se ha descrito el modelo de negocio, podemos ver que Methode mantiene y gana muchos clientes dándoles un trato bastante personalizado, ofreciendo los máximos resultados en cuanto a rapidez, calidad y manejo de producciones complicadas, donde ayuda a los clientes en todos los campos posibles en los que pueden reducir costes y realizar mejoras sin perder la calidad que el cliente ha demandado. Durante este proceso, el cliente se siente cómodo e importante y eso hace que se quede con ellos a largo plazo porque ofrecen una buena solución, lo que hace que tanto el cliente como Methode se beneficien a largo plazo.

En este caso, Methode ha invertido al menos 1.500 millones hasta 2017 y 2021, siendo lo más importante la inversión en crecimiento para mantener el negocio en marcha, al menos el 63% de los 1.500 millones se ha invertido en M&A, I+D y Capex.

El 37% restante se ha invertido en hacer de Methode una empresa financiera más fuerte, desapalancando la deuda y devolviendo el capital a los accionistas mediante la recompra de acciones y los dividendos.

Una de las estrategias de Methode, es situar la mayoría de sus fábricas y oficinas de ingeniería y ventas cerca de los mercados clave, de los centros de I+D de los clientes y lo más cerca posible del mercado de sus clientes, para que sea más fácil estar en contacto con el cliente, encontrar nuevos clientes y productos que ofrecer y ser más eficientes en la gestión y suministro de los productos.

La gran mayoría de los clientes que Methode gana son principalmente a través de la estrategia de fusiones y adquisiciones que la empresa ha estado haciendo y sigue persiguiendo activamente para crecer y llegar a nuevos clientes y así ganar más cuota de mercado y presencia en otros segmentos del mercado. En 2017 adquirió la empresa Pacific Insight por $114 millones, una compañía que reportó en 2017 ingresos de $126 millones y un EBITDA de $15,7 millones (12,4% de los ingresos), y que le hizo ampliar su base de clientes en Asia y Europa, ellos también tecnologías avanzadas para soluciones de iluminación ambiental y directa basadas en LED. La adquisición más reciente fue en 2019, adquiriendo Grakon Inc. por $420 millones, ha ampliado y fortalecido la base de clientes de Methode en los mercados de camiones pesados, autobuses, trenes, vehículos eléctricos y deportes de potencia. Además, con la reciente adquisición comenzó a cooperar con más clientes nuevos, en el vehículo eléctrico y los vehículos comerciales, iniciando contratos clave con varios clientes a largo plazo.

La siguiente imagen muestra el crecimiento inorgánico que está siguiendo Methode para seguir creciendo el negocio.

Methode sigue intentando adquirir nuevos negocios con la intención de aumentar los productos o subsistemas de ingeniería para los OEM, lo que permite a Methode ofrecer y producir productos más complejos a los clientes (OEM), y las soluciones tecnológicas que hacen posible que Methode produzca de forma más eficaz y barata a través de la adquisición de nuevas soluciones tecnológicas, con la intención de reducir los costes, mejorar las capacidades operativas y de fabricación, y poder lograr un ROIC superior al WACC.

La gran razón por la que Methode busca constantemente nuevas adquisiciones, es debido a su exposición al mercado de la automoción, lo que les hace depender del mercado de la automoción por lo que es una empresa altamente cíclica que es más difícil de hacer crecer el negocio.

La empresa quiere aumentar el negocio a nuevos segmentos como el industrial o el de interfaces, para así poder diversificar sus ingresos. Con las últimas adquisiciones realizadas por Methode Electronics de Pacific Insight y Grakon, han podido conseguir la diversificación de los ingresos, pudiendo reducir su exposición al segmento de la automoción, del 80,30% en 2018 al 66,40% en LTM 2022, con dicha reducción han aumentado el segmento industrial que es una de las principales estrategias de Methode, el segmento industrial ha aumentado del 12,70% en 2018 al 27,11% en 2022.

Podemos ver con la siguiente imagen como Methode ha sido capaz de conseguir sus objetivos a lo largo de los años.

Además del crecimiento inorgánico, como se ha dicho, el crecimiento orgánico está un poco limitado debido a la alta competitividad del mercado de los EMS y a lo difícil que es hacer crecer el negocio a través de la apertura de nuevas instalaciones, ya que es difícil conseguir clientes debido a los contratos a largo plazo que la mayoría de ellos han firmado con los respectivos EMS.

Dicho esto, otra de las estrategias orgánicas que Methode está aplicando, es la continua reestructuración del negocio, buscando siempre la competitividad en precios y tratando de reducir aún más los costes y aumentar los márgenes, por lo que si sus plantas de producción no cumplen los requisitos para ofrecer una buena calidad y ser rentables. Por otro lado el enfoque en fusiones y adquisiciones, hace que adquieran muchas instalaciones de producción que no necesitan, la razón es, porque el sector EMS es un sector altamente competitivo con mucha dificultad para hacer crecer el negocio desde una perspectiva orgánica, porque gran parte de las empresas EMS trabajan con relaciones a largo plazo con los clientes, por lo que muchas EMS juegan con abrir y cerrar nuevas instalaciones en función de la demanda de los clientes y de la cantidad de contratos que tienen, pero la estrategia de centrarse en mercados clave donde los mayores clientes se centran en esos mismos mercados, lo que hace que sólo inviertan en instalaciones cuando están incurriendo en una alta producción debido al crecimiento del negocio.

Dicho esto, el crecimiento de Methode es principalmente inorgánico y no orgánico, ya que si quieren expandirse a un nuevo mercado geográfico en el futuro, será más fácil hacerlo a través de una adquisición de una empresa que ya tenga presencia en esa zona geográfica y relaciones con los clientes, que expandirse a través de la apertura de nuevas instalaciones, lo que generará un gran gasto de dinero, contrayendo así los márgenes y rendimientos, además de que sería más difícil si no es a través de un acuerdo previo con un cliente, ya que conseguir clientes en un mercado como el de EMS que funciona a través de relaciones y contratos a largo plazo es muy difícil.

Desde Methode están más interesados en invertir en las plantas de producción desaparecidas por ellos a través de nuevas líneas de producción, equipos, automatización, personal, etc., que las hagan más eficientes y aumenten la productividad para seguir produciendo a buen ritmo y beneficiarse de las economías de escala. Esto ha llevado a Methode a conseguir unos retornos de la inversión realmente buenos en comparación con la competencia y a conseguir un FCF alto debido a que sólo necesitan invertir en nuevas líneas de producción, no en nuevas instalaciones de producción, ya que invierten en mejoras de producción en sus instalaciones para poder soportar más producción en lugar de adquirir otras instalaciones o abrir otras nuevas, lo que hace que tengan un Capex menor que sus competidores pudiendo invertir más dinero en M&A o capital allocation.

Pero, Methode todavía puede crecer desde otra perspectiva orgánica en lugar de abrir nuevas instalaciones de producción, en este caso, el hecho de que sigan dependiendo del sector de la automoción, tienen la intención de aumentar el producto por vehículo con la entrada del vehículo eléctrico, lo que ha hecho que Methode empiece a ofrecer soluciones de energía a sus clientes relacionadas con las baterías de los vehículos, barras colectoras para las conexiones de los paquetes de baterías o conectores de energía.

Además del aumento del producto por vehículo, Methode todavía tiene muchos objetivos que buscar para cumplir con su estrategia, operativamente, siguen aplicando nuevos sistemas de integración, soluciones tecnológicas y escalabilidad a través de su integración vertical y lean para poder reducir el costo y ampliar los márgenes sin perder la calidad para su cliente. Desde el punto de vista empresarial, Methode está siguiendo las tendencias del vehículo eléctrico y de la sostenibilidad, seguidas de una expansión en el segmento industrial a través de las soluciones de automatización y seguridad.

La siguiente imagen resume la estrategia que intenta aplicar.

Cifras de Methode Electronics

Methode recibe parte de sus ingresos a través de diferentes segmentos:

Automoción

Industrial

Interfaz

Médico

A partir de este punto se van a dar los ingresos de cada segmento que Methode ha estado obteniendo desde el 2018, la razón por la cual es desde el 2018 es porque Methode anteriormente contabilizaba los ingresos en diferentes segmentos y a lo largo de los años han estado ajustando los ingresos de los segmentos para dar una visión más clara a los accionistas, estos ajustes podrían continuar en el futuro, lo que podría cambiar algún segmento por otro.

Segmento de la automoción

El segmento del automóvil es el más lucrativo de la empresa y el que más pesa. En 2018 el segmento de la automoción representó el 80% de los ingresos a finales de 2021 representando el 68% de los ingresos. Los ingresos en sí se han ido desacelerando desde 2018, creciendo sólo a una CAGR de 0,73%, esto asegura como el mercado automotriz no está creciendo además de que Methode ha cambiado su estrategia para diversificar sus ingresos con nuevas fuentes como la Industrial que ha estado en un buen crecimiento.

Si bien el segmento automotriz es el de menor crecimiento de la empresa, también es el que viene sufriendo la disminución de su margen bruto y operativo, desde 2018 ambos márgenes han disminuido de 27,67% y 21,45% a 21,62% y 14,24% respectivamente.

Este descenso desde 2018 se ha visto arrastrado en parte por la guerra comercial entre Estados Unidos y China, que se tradujo en altos aranceles para comercializar los productos e impulsar recientemente en 2020 y 2021, con la pandemia de Covid-19 que se tradujo en una baja producción de semiconductores, los altos precios del transporte, la escasez de materiales como el plástico o el metal y el reciente aumento del coste de producción y energía, ha arrastrado los márgenes en el segmento de automoción.

Automotive

2018

2019

2020

2021

1Q 2022

2Q 2022

3Q 2022

Revenue

728.70

734.70

712.10

755.70

195.80

196.00

195.40

% of Sales

80.25%

73.45%

69.55%

69.46%

68.03%

66.33%

67.01%

Gross Profit

201.60

188.30

178.20

163.40

41.70

37.20

39.30

% Gross Margin

27.67%

25.63%

25.02%

21.62%

21.30%

18.98%

20.11%

Operating Inc.

156.30

126.30

124.40

107.60

27.30

23.60

24.50

% Op. Margin

21.45%

17.19%

17.47%

14.24%

13.94%

12.04%

12.54%

El futuro de este segmento está todavía en el aire, Methode ha dicho supuestamente que son una empresa de EMS que no está especializada exclusivamente en el segmento de la automoción y desde 2018 han ido cambiando parte del peso del segmento de la automoción a otros segmentos, donde Methode tiene en mente seguir con esta estrategia, por lo que sigo creyendo que en el futuro el segmento de la automoción se irá frenando y lo mismo ocurrirá con la rentabilidad.

Segmento industrial

El segmento industrial, en el nuevo que Methode está apostando con todo, y los resultados y crecimientos que están recibiendo son increíbles. Desde el cambio en 2018 de depender mayoritariamente del segmento de la automoción a estar más diversificados, aumentando sus operaciones en nuevos mercados como el industrial, ha sido capaz de conseguir un crecimiento de ingresos del 20,52% CAGR.

Industrial

2018

2019

2020

2021

1Q 2022

2Q 2022

3Q 2022

Revenue

105.80

206.80

251.40

267.90

78.50

80.70

80.00

% of Sales

11.65%

20.67%

24.55%

24.62%

27.28%

27.31%

27.43%

Gross Profit

28.20

68.60

95.00

98.10

28.50

26.50

27.20

% Gross Margin

26.65%

33.17%

37.79%

36.62%

36.31%

32.84%

34.00%

Operating Inc.

13.00

37.40

59.40

64.30

20.20

18.80

17.70

% Op. Margin

12.29%

18.09%

23.63%

24.00%

25.73%

23.30%

22.13%

Logrando reducir su exposición al segmento de la automoción y aumentando su participación en el segmento industrial del 11,65% en 2018 al 24,65% en 2021. A este crecimiento también le ha seguido una mejora en los márgenes brutos y operativos del segmento industrial, pasando del 26,65% y 12,29% al 36,62% y 24% respectivamente. Durante los últimos trimestres, Methode ha sido capaz de seguir logrando márgenes realmente buenos a pesar de que se han visto afectados por el cierre de sus instalaciones de producción.

Methode sigue apostando por el segmento industrial y espera aumentar sobre todo sus ingresos con esta obsesión en el segmento industrial, ya que cree que las soluciones como las soluciones de iluminación, los mandos a distancia por radio, los cables flexibles trenzados, las barras colectoras laminadas portadoras de corriente y los dispositivos, los conjuntos de productos eléctricos personalizados y las barras colectoras con revestimiento de polvo, utilizados en la industria aeroespacial, los vehículos, la informática, la energía y las telecomunicaciones, entre otros. Podría conducir a un aumento del crecimiento y la rentabilidad del negocio sabiendo que el segmento industrial es el que Methode ha logrado realmente para ser más rentable.

Segmento de interfaz

El segmento de interfaz, que ofrece principalmente transceptores de cobre y accesorios relacionados para los mercados de hardware en la nube y equipos de telecomunicaciones de banda ancha, electrodomésticos y equipos de punto de venta, es el que no está recibiendo la misma atención que el segmento industrial o el de automoción.

Los ingresos desde 2018 han ido disminuyendo a una CAGR del 3,53%, con la consecuente caída del porcentaje de ventas del 8,06% al 5,66%, la razón por la que Methode no se plantea aumentar sus ingresos en los segmentos de Interfaz, es porque el segmento de Interfaz es más amplio y extenso y no se especializa en el mismo mercado que se hace en el segmento industrial o de automoción, lo que hace que no sean tan rentables.

Podemos ver que desde 2018 el margen bruto y el margen de explotación se han mantenido, a excepción de 2021, a partir de 2018 los márgenes han pasado de 19,54% y 8,20% a 19,97% y 14,45% respectivamente.

Interface

2018

2019

2020

2021

1Q 2022

2Q 2022

3Q 2022

Revenue

73.20

57.70

58.80

61.60

12.70

18.00

15.20

% of Sales

8.06%

5.77%

5.74%

5.66%

4.41%

6.09%

5.21%

Gross Profit

14.30

7.80

10.00

12.30

1.70

5.00

2.80

% Gross Margin

19.54%

13.52%

17.01%

19.97%

13.39%

27.78%

18.42%

Operating Inc.

6.00

(0.30)

5.60

8.90

1.10

4.40

2.10

% Op. Margin

8.20%

-0.52%

9.52%

14.45%

8.66%

24.44%

13.82%

Segmento médico

Por último, el segmento médico, es aquel segmento que está mayormente abandonado de Methode, en 2018 crearon Dabir Surfaces, que ofrece una tecnología de soporte orientada a la prevención de lesiones para pacientes inmovilizados o en riesgo de sufrirlas, incluyendo pacientes sometidos a procedimientos quirúrgicos de larga duración.

Desde la creación en 2018, Methode ha sido capaz de aumentar los ingresos y llegar a importantes clientes médicos, pero no han sido capaces de lograr al menos la rentabilidad desde 2018.

Medical

2018

2019

2020

2021

1Q 2022

2Q 2022

3Q 2022

Revenue

0.30

1.10

1.60

2.80

0.80

0.80

1.00

% of Sales

0.03%

0.11%

0.16%

0.26%

0.28%

0.27%

0.34%

Gross Profit

(3.50)

(2.80)

(1.50)

(0.30)

(0.40)

0.40

(0.50)

Operating Inc.

(11.40)

(8.60)

(6.00)

(4.60)

(1.20)

(1.80)

(1.60)

Como se ve, los ingresos han aumentado a una CAGR del 56,32%, pero les faltan cualidades para intentar que los productos de Dabir Surfaces sean rentables. Aunque no son rentables, han seguido trabajando para reducir esas pérdidas e intentan cada año alcanzar la rentabilidad en el segmento médico.

Han conseguido reducir sus pérdidas de beneficio bruto y de explotación de ($3,50 millones) y ($11,40 millones) a ($0,30 millones) y ($4,60 millones) respectivamente.

Las intenciones de Methode con el segmento médico y los productos Dabir es alcanzar la rentabilidad lo antes posible y seguir aumentando los ingresos para diversificarlos de otras fuentes.

En general, Methode ha logrado un crecimiento interesante desde al menos la última recesión en 2008, desde 2012 la empresa ha aumentado sus ingresos a una CAGR del 8,87%, un crecimiento realmente bueno sabiendo que proveen para una industria realmente madura y lenta como es la automotriz.

Methode sufrió un descenso en sus ingresos 2016 y 2017, con la incertidumbre sobre la guerra comercial entre Estados Unidos y China, que Methode sufre por esos aranceles sabiendo que tienen una parte de su producción en China y su modelo de negocio funciona perfectamente cuando se subcontratan partes de la producción en países con bajos costes para producir.

A pesar de que el beneficio operativo y el beneficio neto han aumentado desde 2012 a una CAGR de 27,81% y 31,32% respectivamente, los últimos 5 años desde 2017 el crecimiento no ha sido tan prometedor, el beneficio operativo y el beneficio neto crecieron a una CAGR de 2,89% y 5,58% respectivamente. Pero hay que tener en cuenta que Methode tuvo una fuerte caída en sus ganancias en 2018 con un gasto fiscal extraordinario de $66 millones cuando normalmente Methode tiene un gasto fiscal de unos $23 a $26 millones, como podemos ver en 2019 el EPS creció un 60% cuando normalizaron su gasto fiscal.

Este tipo de crecimiento es bastante esperado en una empresa expuesta a un mercado tan maduro como es el automotriz, donde el crecimiento es extinto. Se supone que el mercado de la automoción se espera que crezca al menos al 2,36% hasta 2025, un crecimiento bajo comparado con el que está obteniendo Methode.

De hecho, el crecimiento de Methode viene de la mano de las actualizaciones que ha hecho durante los últimos 10 años dentro de los coches, donde cada año se necesitan más componentes eléctricos, lo que hace que tengan un nicho dentro del mercado automotriz, y se espera que estos componentes crezcan con las intenciones de crear coches más tecnológicos y ergonómicos.

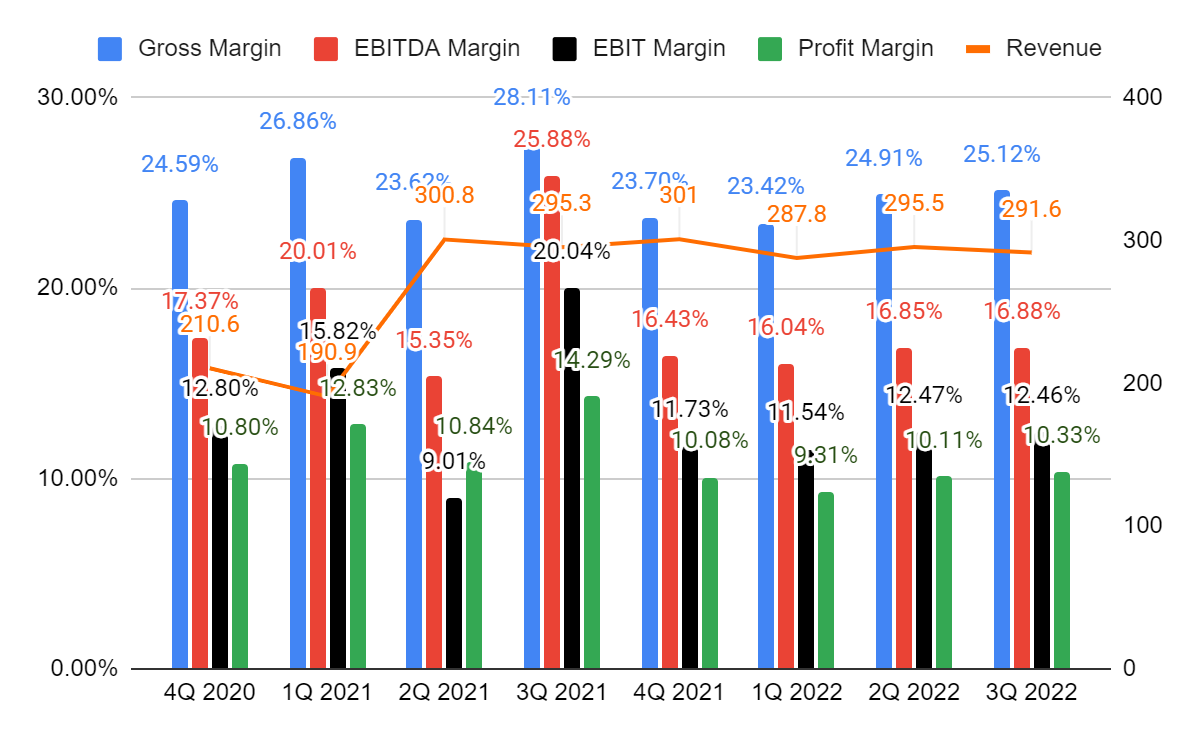

Como se dijo durante la tesis, Methode compite en un mercado altamente competitivo con muchos EMS, esto hace que la mayoría de ellos tengan un arrastre de rentabilidad realmente bajo con márgenes bajos y poca inversión, podemos ver en la siguiente imagen como Methode ha podido aumentar cada uno de los márgenes desde el 2014 hasta el 2020, y ha podido mantenerlos en un buen rango estos últimos 7 años.

Podemos ver como en 2018 y 2019 con las adquisiciones de Pacific Insight y sobre todo Grakon, sufrieron un descenso en su margen operativo y en su beneficio neto, pasando del 13% y 11,40% al 10,70% y 9,20% respectivamente. Además, pudieron reestructurar parte de las adquisiciones para cumplir con márgenes más altos que antes de la adquisición.

En 2020, una vez realizadas ambas adquisiciones y consolidadas dentro de Methode, lograron su mejor año en términos de rentabilidad. Alcanzaron un margen bruto del 27,60%, un margen de EBITDA del 19,10%, un margen de explotación del 14,40% y un beneficio neto del 12,10%, a pesar de que el año 2020 fue el año en que se produjo la pandemia y se detuvo la mayor parte de la producción.

Esto demuestra la especialización de Methode dentro de los segmentos de Automoción e Industrial principalmente, lo que hace que puedan reducir costes y aumentar los márgenes o al menos poder mantenerlos en un buen rango, pudiendo competir en el mercado sin perder su calidad y rentabilidad para llegar a nuevos clientes.

Como se expuso en los segmentos de ingresos, Methode está trasladando parte de sus ingresos al segmento industrial, son capaces de lograr márgenes más altos y crecientes en el segmento industrial en lugar de otros como el de la automoción, por eso también la mejora de sus márgenes.

Pero cómo es posible que Methode Electronics pueda aumentar sus márgenes, para las empresas como Methode Electronics en general no es probable que aumenten sus márgenes, aunque la mayoría de las empresas en las primeras etapas de la vida donde el crecimiento es excelente y las empresas están buscando ser más rentables, y son capaces de alcanzar márgenes más altos, pero esos márgenes comienza a ser planos o decreciente cuando el negocio comienza a consolidarse, debido a la dificultad para mantener el crecimiento del negocio en un mercado con mucha competencia y contratos a largo plazo con los clientes que hace que sea difícil para moverlos de un competidor a otro.

En el caso de Methode Electronics, están siguiendo la estrategia de fusiones y adquisiciones, adquiriendo empresas en nuevos campos como el industrial o el de las interfaces que son campos donde la rentabilidad y los márgenes son mayores que los de la automoción, e integrándose en su integración vertical a través de diversas reestructuraciones para recortar costes y configurar el modelo de negocio para que sea más rentable.

Para ver como se ve afectada la rentabilidad de estas empresas, podemos ver los márgenes brutos de actividad, donde dependen ampliamente de la producción, la cadena de suministro o las materias primas, todo ello denominado como coste de los productos. Estas empresas son realmente intensivas en coste de producción y coste de materiales, lo que las hace realmente dependientes de las condiciones del mercado dificultando la expansión de sus márgenes brutos, más allá del coste de los productos, la empresa sólo gasta en gastos de venta y generales para mantener la actividad comercial en torno a sus oficinas de ventas e ingeniería. Los gastos de venta y generales se han mantenido en una media del 12,5% en estos últimos 10 años.

Dicho todo esto, quería exponer lo difícil que es para EMS aumentar su rentabilidad sabiendo lo difícil que es ganar clientes a largo plazo con una amplia competencia con bajas barreras de entrada al mercado y estando marcada por condiciones económicas como los precios de las materias primas, la cadena de suministro o los costes de producción.

Dicho esto, la verdadera manera de que Methode Electronics aumente sus márgenes es a través de adquisiciones y reestructuraciones de dichas empresas.

A pesar de la aparición de la pandemia que detuvo la mayor parte de las producciones, el aumento de todo tipo de materia prima afectada por los cuellos de botella en la cadena de suministro y el precio de los fletes, Methode ha podido mantener los márgenes.

Esto nos muestra una ventaja realmente fuerte de lo bien que Methode Electronics ha integrado sus operaciones en torno a sus instalaciones de fabricación y empresas, que han sido capaces de aumentar los ingresos en un escenario difícil sin perder la rentabilidad.Nota: Methode publica su 10-K a finales de mayo, con esto dicho, el 4Q de 2020 fue el año fiscal de 2020 que terminó en mayo de 2020, donde la empresa aún no fue afectada por la pandemia.

Con la continua rentabilidad de la empresa, han sido capaces de alcanzar una buena posición financiera, pudiendo aumentar su posición de caja sobre todo impulsada por el aumento del FCF debido al bajo gasto de capital de Methode Eletronics, lo que les dio un apoyo financiero realmente fuerte.

La deuda en sí no se ha reducido tanto desde 2019, donde la deuda aumentó de $53 millones a $277 millones para financiar parte de la adquisición de Grakon. Según el informe del último trimestre, Methode tiene en caja $153 millones y una posición de deuda total de $209 millones. Hablando más en profundidad sobre la deuda que tiene Methode, tiene $209 millones de un credit facility de $250 millones, donde tienen que pagar un 1,25% de interés cada trimestre o un 5% al año.

La posición de deuda neta total es de $56 millones, comparada con el EBITDA, sólo representa 1,21x Deuda Total / EBITDA y 0,31x Deuda Neta / EBITDA.

Históricamente, Methode siempre se ha mantenido en una posición 2x en efectivo contra su deuda a largo plazo durante el período de 2012 a 2016. A partir de 2017, comenzaron a aumentar más sus posiciones de caja y deuda debido al aumento de la actividad de fusiones y adquisiciones para cumplir con el crecimiento del negocio, aunque se han endeudado más, especialmente en 2019, han podido escalar sus posiciones de caja para mantenerse cerca de los mismos niveles de la deuda total y no estar tan expuestos.

También, una de las razones por las que Methode Electronics tiene gran parte de efectivo en el balance, es debido a los tiempos de los mercados, esto es porque Methode Electronics y el resto de EMS son simplemente un intermediario que dependen de los OEMS que son en su mayoría los fabricantes originales del producto final, lo que quiero decir es que, la mayoría de estos OEMS tienen la ventaja de poder frente a su proveedor. En otras palabras, los EMS están de alguna manera atados con sus OEMS, como un ejemplo que está afectando actualmente, con los problemas en la producción de semiconductores, chips y el aumento de los precios de las materias primas, los EMS como Methode, tienen que aumentar sus posiciones de los inventarios, quemando gran parte de efectivo, para satisfacer la futura demanda de los OEMS.

In millions

3Q 2022

2Q 2022

1Q 2022

4Q 2021

3Q 2021

2Q 2021

1Q 2021

Cash

153.1

177.2

207.9

233.2

218.7

242.3

211

Change QoQ

-13.60%

-14.77%

-10.85%

6.63%

-9.74%

14.83%

-%

Total Debt

234

245

256

264

268

372

372

Change QtoQ

-4.49%

-4.30%

-3.03%

-1.49%

-27.96%

0.00%

-%

Inventories

167

149

142.4

124.2

124

120.7

124

Change QoQ

12.08%

4.63%

14.65%

0.16%

2.73%

-2.66%

-%

Estos últimos trimestres podemos ver como Methode está quemando caja a marchas forzadas, empezaron desde el último 4T de 2022 con $233 millones de y terminaron en el 3T de 2022 con $153 millones un descenso del 34,33%, por otro lado, los inventarios han pasado de $124 millones el 4T de 2021 a $167 millones en el 3T de 2022 un aumento del 34,67%. Podemos ver que la empresa también ha reducido la deuda, pero esta reducción no se hace por los niveles de caja de la empresa, podemos ver más adelante como el fuerte flujo de caja de Methode Electronics le permite reducir la deuda sin tocar la caja. La mayor parte de la reducción de la tesorería viene con el problema de la ciclicidad explicado, donde los OEMs están demandando componentes, y las empresas EMS están adquiriendo mucha materia prima para satisfacer dicha demanda y seguir trabajando con el cliente.

Podemos ver como la materia prima ha ido aumentando a una CAGR del 16% desde 2018, la mayor parte para satisfacer dicha demanda.Conocido esto, la mayoría de los EMS son bastante dependientes de los OEM, la siguiente figura muestra los días de facturación de Methode Electronics.

Turnover days

2014

2015

2016

2017

2018

2019

2020

2021

Trade Receivables (DSO)

81.7

70.4

79.4

73.7

82.4

85.4

71.6

98.6

Inventory (DIO)

34.0

29.4

29.8

25.9

33.8

42.7

46.7

41.6

Trade Payables (DPO)

38.7

29.0

30.7

33.5

36.2

33.6

26.4

41.3

Cash Conversion

77.0

70.8

78.5

66.1

80.0

94.5

92.0

99.0

Muestra claramente lo malos que son los DSO para las empresas EMS, esto se debe a la relación que tienen con los OEM, cuando Methode Electronics suministra a los OEM, estos productos se despachan y envían rápidamente mientras que el pago de dicho suministro se retrasa bastante debido al acuerdo a largo plazo con el OEM. Podemos ver como esta relación afecta a los DIO, en este caso el inventario circula a mayor velocidad que el cliente, una vez más, se debe a que la rotación en los inventarios es más rápida debido a los requerimientos para satisfacer la demanda de los OEM.

Para la parte de las cuentas por pagar, en el caso de Methode, no tienen una gran ventaja como la que tienen los OEMs a los EMS, al fin y al cabo los EMS son parte de una gran cadena que provee a los fabricantes originales, lo mismo sucede con las cuentas por pagar a Methode Electronics. Methode no tiene una buena ventaja como los OEM, debido a la gran variedad de EMS que pueden hacer los mismos productos que Methode Electronics. En el caso de las materias primas, es importante conseguir el mejor contrato con los mejores proveedores, para suministrar el mejor material al precio más barato. Esto también significa que los contratos que obtienen de los proveedores son menos beneficiosos para ellos en términos de condiciones como el pago.

El hecho de depender en gran medida del círculo de la demanda de los fabricantes de equipos originales, hace que Methode Electronics tenga altos niveles de inventario y, al mismo tiempo, la gran ventaja de los fabricantes de equipos originales sobre los EMS en las condiciones de pago, hace que la mayoría de los EMS tengan altos niveles de cuentas por cobrar, lo que lleva a Methode Electronics a tener una conversión de efectivo más tardía a medida que crece como empresa.

La siguiente imagen muestra los niveles del capital de trabajo de Methode Electronics.

Podemos ver cómo desde 2012, Methode Electronics ha tenido una gran posición en las cuentas por cobrar, algo realmente común de ver en los EMS, las cuentas por cobrar han crecido a una CAGR del 12,98%, mientras que los ingresos a una CAGR del 56,32%, los principales clientes como Ford o General Motors son los que más peso tienen en las cuentas por cobrar, cuanto más grande es el OEM más poder tienen en los EMS a los términos de pago y contrato. Sin embargo, las cuentas por cobrar representan el 20% del total de los activos por delante de los PP&E, seguido por el 16% en efectivo, el fondo de comercio y otros intangibles, la razón de este gran peso en el fondo de comercio y otros intangibles es la adquisición de Grakon y las relaciones y acuerdos con los clientes.

La razón por la que el PP&E sólo representa el 15,7% de los activos totales, es porque Methode ha alcanzado su capacidad óptima de producción. A continuación, se va a mostrar cómo Methode Electronics ha mantenido un Capex realmente bajo durante estos últimos años. La razón de la capacidad óptima de producción, es porque Methode ha alcanzado un nivel en el que más inversiones en PP&E no aumentarán la producción o el crecimiento del negocio, lo único que va a aumentar el negocio en el futuro es la M&A de otro EMS en el mercado que podría integrarse muy fácilmente al negocio de Methode para entonces ser más optimizado, más rentable y llegar a nuevos clientes.

La siguiente figura muestra el FCF que Methode ha obtenido estos años.

Si no tenemos en cuenta las adquisiciones que Methode ha hecho en 2018 y 2019, la empresa habría hecho un total de FCF desde 2012 de $720 millones, Methode ha proporcionado un FCF realmente fuerte y estable si no tenemos en cuenta las adquisiciones, incluso con las adquisiciones que hicieron un gran desembolso en sólo 2 años, se espera que aumente el FCF en el futuro, ya se puede ver en el año 2021, donde el FCF creció un 62%.

Podemos ver como el Capex de Methode ha estado en torno a los $25 millones antes de las adquisiciones, esto se relaciona como la explicación anterior, Methode ha logrado tal nivel que el aumento del Capex no afectará en el crecimiento de la empresa, es decir desde 2012 la empresa solo ha invertido en Capex lo mínimo o el mantenimiento que es igual a la Depreciación y Amortización. En los años de las adquisiciones el Capex creció como es normal debido a la adquisición de nuevos activos e instalaciones de producción, donde el Capex saltó de $25 millones de media a $45 - $50 millones, pero se ha reducido recientemente en 2021 a $25 millones, sobre todo por la estrategia de reestructuración que Methode está implantando en Grakon para optimizar el negocio y reducir el mayor coste posible.

Para el año fiscal 2022, estiman de nuevo un Capex de entre $45 y $50 millones.

"Ahora estimamos que el capex del año fiscal '22 estará en el rango de $45 a $50 millones, que es más bajo que las estimaciones anteriores para el año fiscal actual de $50 a $55 millones que proporcionamos anteriormente."

También están buscando otras inversiones desde una perspectiva inorgánica para aumentar también el valor en los accionistas.

"Invertir para el futuro crecimiento orgánico y la integración vertical sigue siendo una prioridad clave desde la perspectiva de la estrategia de asignación de capital. Contamos con un sólido balance, y seguiremos utilizándolo mediante la inversión continua en nuestros negocios para que crezcan orgánicamente. Además, seguimos buscando oportunidades de crecimiento inorgánico en un retorno medido del capital a los accionistas".

La mayor parte de este aumento del FCF ha sido en parte impulsado por la buena rentabilidad de Methode debido a los altos márgenes que han podido conseguir para generar buenos y fuertes ingresos, podemos ver como la variación del capital circulante es mayoritariamente negativa cada año, principalmente por las cuentas a cobrar o a pagar, donde en ambos casos Methode está en una posición realmente desventajosa a la hora de negociar dichos contratos.

Este crecimiento del FCF ha sido posible gracias a la estrategia de asignación de capital de Methode Electronics, que consiste en la reducción de la deuda y la creación de valor para los accionistas, a través de la recompra de acciones y el dividendo trimestral.

Methode aprobó en 2021 la autorización de un programa de recompra de 100 millones de dólares, al final del segundo trimestre de 2022, la compañía ha comprado aproximadamente 72 millones de dólares del programa de recompra, un total de 459.000 acciones a un precio medio de 46 dólares.

Además de las recompras, Methode paga un dividendo trimestral de 0,14$, lo que supone 0,56$ anuales con una rentabilidad por dividendo del 1,29%.

La última tabla muestra los ratios financieros, ROE, ROCE y ROIC de Methode Electronics.

Como podemos ver la empresa ha sufrido una gran reducción en todos los ratios financieros, especialmente el ROIC que ha pasado del 41% al 14% actual, lo mismo ha ocurrido con el ROE y el ROCE que han pasado del 22% y 25% respectivamente al 13% y 10%.

Las grandes caídas en los ratios empezaron en 2019 donde Methode Electronics se endeudó para hacer la adquisición de Grakon, este endeudamiento trajo toneladas de efectivo para la empresa que merma el ratio financiero, también es que el despliegue del efectivo en las adquisiciones se ha visto impactado en parte por el parón de la producción que hubo en 2020, por lo que creo firmemente que una vez que todo empiece a encarrilar, Methode podría alcanzar de nuevo un ROIC de entre el 17% y el 19% y un ROCE de entre el 15% y el 17%, que son bastante buenos para una empresa EMS donde la mayoría de ellos tienen bajos rendimientos debido a la dificultad de hacer una buena asignación de capital, la razón por la que creo que va a aumentar en el enfoque que tienen para reducir la deuda que tienen que llegar al mismo nivel que tenían antes para luego aumentar de nuevo los rendimientos.

Competition

La siguiente figura es un resumen de las empresas de EMs similares que se enfrentan a la competencia directa de Methode Electronics, en esta imagen se ha recopilado información sobre los márgenes, los rendimientos, la valoración y los ratios financieros.

Como se explicó, Methode Electronics se encuentra en un mercado donde ya está establecido y maduro donde el crecimiento es consistente y bajo, podemos ver como el crecimiento promedio de los ingresos de los pares se establecen ar 2,21%, siendo pasado por la superioridad por LCI Industries y Methode Electronics con 15,81% y 6,10% respectivamente.

Lo mismo ocurre con la rentabilidad de las empresas, donde la gran competencia arrastra la mayoría de los márgenes de las empresas para ser competitivas y diferenciarse de las demás. Methode Electronics logró un EBIT y un EBITDA del 18,16% y 13,50% respectivamente, siendo la única empresa de EMS en lograr dichos márgenes, llegando incluso a superar a Rogers Corporation que fue adquirida a finales de 2021 a DuPont por $5.200 millones mientras que Methode está valorada en 1.650 millones de dólares, con idénticos márgenes de FCF del 10,31% en el caso de Methode Electronics y del 10,15% para Rogers Corporation, sin embargo, Rogers corporation ha tenido una media de rendimiento de FCF del 4% mientras que Methode Electronics tiene un rendimiento de FCF del 7%.

En cuanto a las rentabilidades, podemos ver que la gran mayoría de las empresas están entre el 12% y el 14%, excepto LCI Industries y Methode Electronics que han tenido en estos últimos 5 años cerca del 20% de ROIC, pero hay que contar que Methode Electronics se benefició realmente bien de los últimos años de 2017 y 2018 donde lograron un ROIC más alto que el real en 2019 y 2020, en el caso de LCI Industries, están desplegando un alto capital vía adquisiciones para expandir el negocio y crear mayores rentabilidades.

Podemos ver como es la en términos de estabilidad financiera, con un 0,31x Deuda Neta/EBITDA, un número realmente bueno comparado con un mercado donde lo normal es ver empresas muy endeudadas para mantener el crecimiento.

Por último, la valoración es realmente atractiva en el caso de Methode Electronics, donde el EV/EBIT y el EV/FCF están por debajo de la media de los pares y muestra una interesante oportunidad de rerating para los próximos años.

Equipo directivo

El equipo directivo es una gerencia con gran experiencia en la industria EMS, que la mayoría de ellos ha logrado sus respectivos roles al trabajar en niveles junior y senior dentro de Methode Electronics.

Comenzando por el Director General, Donald Duda ha sido Director General de Methode desde 2004 y Presidente desde 2001. Se incorporó a la empresa en 2000 y se desempeñó como vicepresidente del grupo de productos de interconexión. Anteriormente, ocupó varios puestos en Amphenol Corporation, un fabricante de conectores electrónicos, más recientemente como Director General de su División de Productos de Fibra Óptica desde 1988 hasta noviembre de 1998.

Ronald Tsoumas, ha sido el Director Financiero de la Compañía desde 2018. Anteriormente, se desempeñó como Contralor de la Compañía desde 2007 hasta 2018.

Joseph Khoury ha sido el Director de Operaciones de la Compañía desde 2018. Anteriormente, se desempeñó como SVP desde 2015, y como VP y Director General de Operaciones Europeas de 2004 a 2015.

Anil Shetty es el presidente de Dabir Surfaces desde 2018. Anteriormente, fue vicepresidente y director general de Asia desde 2015, y director general ejecutivo de Asia de 2011 a 2015.

Andrea Barry es la Directora Administrativa desde 2022. Anteriormente fue la Directora de Recursos Humanos de la empresa desde 2017 y ocupó el puesto de CHRO en Wirtz Beverage Group de 2013 a 2016.

Kevin Martin es vicepresidente de América del Norte desde el año 2020. Anteriormente fue VP de América del Norte de automoción desde 2019 hasta 2020.

Como podemos ver la mayor parte del equipo directivo proviene de puestos inferiores ocupados anteriormente en Methode Electronics, esto hace que la empresa tenga más experiencia de los ejecutivos ya ha sabido el funcionamiento de la empresa desde un inicio.

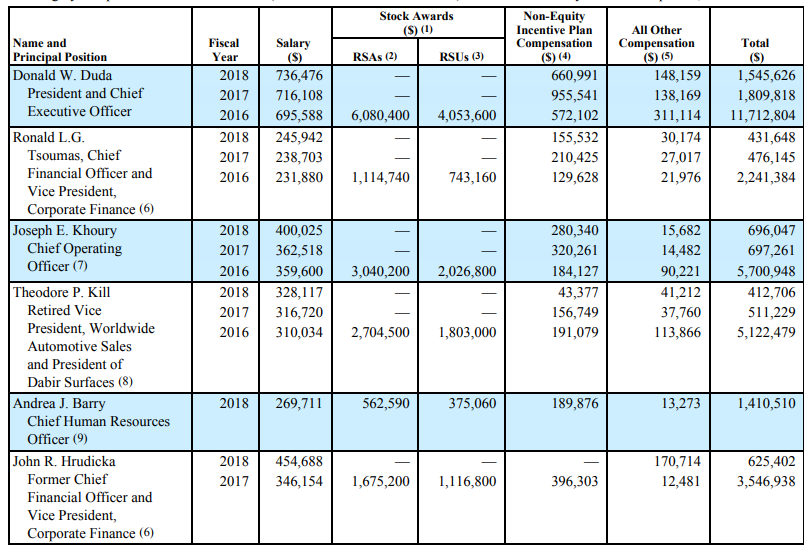

La siguiente figura muestra la compensación del equipo directivo de Methode, nos muestra la compensación que tuvieron todos los ejecutivos en 2019, 2020 y 2021.

Donald Duda, el CEO, tuvo una compensación total en 2021 de 13,3 millones de dólares, seguido por 3,1 y 5,3 millones de Ronald (CFO) y Joseph (COO), respectivamente. Se observa como en 2021 la compensación comparada con los años anteriores es enorme con un crecimiento de más del 400%, pero esto se debe a que los ejecutivos suscribieron los RSA y RSU que en su mayoría se devengan en 2023 y 2024.

Podemos ver claramente antes, como la retribución del consejero delegado supera solo por 1,5 millones y para el resto del equipo directivo apenas por medio millón.

Esto también ocurrió antes en 2016 con la compensación del equipo directivo.

En 2016 obtienen una compensación elevada en comparación con años anteriores, pero sobre todo por la suscripción de las RSA y RSU que tuvieron lugar en esos años. Estas concesiones de acciones se conceden en el marco de los planes LTI que Methode tiene para el equipo ejecutivo, que se centra en el rendimiento a largo plazo, basado en diferentes logros como el EBITDA, la deuda neta, los ingresos, etc.

Aunque reciban una alta remuneración en algunos años, tienen que tener una posición accionarial de al menos 3 veces su salario. La siguiente figura muestra las posiciones que tienen en la empresa del equipo directivo.

En el caso del CEO, tiene una posición de $35 millones que es 2 veces la compensación de 2021 o 23x la compensación normal de $1,5 millones, lo mismo sucede con el resto de los ejecutivos, con su compensación normal tienen una propiedad 22x mayor y con una compensación mayor debido a la RSA y RSU en algunos años tienen una propiedad de 2,2x.

Para concluir creo que el equipo directivo tiene un buen skin in the game, además de algunas compensaciones que tienen en algunos años debido a la concesión de las acciones. También veo que la dirección es poco variada y apuesta por la promoción de empleados que ya estaban dentro de Methode Electronics para dirigir puestos más importantes.

Ventaja competitiva

Conforme he ido analizando la empresa, me he fijado que tiene algunas ventajas sobre el resto de su competencia, primeramente en la competencia no he visto una empresa tan estable en términos de rentabilidad, márgenes y creación de flujo de caja para dedicarse en un sector con mucha competencia y por lo general baja rentabilidad, esto hace indicar que Methode tiene ciertas ventajas sobre sus competidores que les permite tener ciertos márgenes y creación de flujos de caja que estas no pueden lograr.

Aun así, encontrar ventajas competitivas en empresas EMS y en un sector dirigido al mercado automovilístico es un tanto complicado de lograr debido a la mala posición que están sometidos dichas empresas.

Methode Electronics está constantemente pendiente de sus clientes y de su relación con ellos en el largo plazo, saben que es muy difícil lograr clientes en una mercado tan competitivo como lo es el EMS y mantener una relación duradera es clave para ellos, el hecho de hacer cosas como el reunirse con el cliente para ayudar a desarrollar el producto que quieren producir, ayudar a los clientes a reducir los costes en la producción, apoyar al cliente en todo el proceso de fabricación del producto o el hecho de situarse cerca de los mercados clave de los clientes, a través del buen sistema de integración vertical que tiene Methode Electronics que les da velocidad, flexibilidad, precios competitivos, reducción de costes y fiabilidad, ha hecho claramente que tenga una ventaja bastante grande entre sus competidores y que han logrado a través de los años de experiencia en el sector formando así un fuerte Know-How y reteniendo de forma exitosa a sus clientes.

Para ello lo podemos ver a través de sus relaciones con todos los grandes clientes del sector automovilístico, siendo General Motors y Ford los mayores clientes actuales de Methode, pero que con el tiempo ha sido capaz de reducir sus pesos y mirar hacia otros fabricantes y nuevos mercados como el del vehículo eléctrico.

Incluso con las adquisiciones como Pacific Insight y Grakon, por lo cual suele generar malas sensaciones en los clientes pues es normal que cuando una empresa adquiere otra empresa la relación con los clientes se suele deteriorarse y perder la confianza en esa relación, en el caso de Methode Electronics ha sido todo lo contrario han sido capaces de integrar las empresas a través de ciertas sinergias, como es el hecho de que la empresa adquirida se dedique a los mismos segmentos que ellos, el hecho de que estén situadas cerca de los clientes facilitando así la integración de la empresa dentro del sistema vertical, y generar así sinergias que sigan mantenimiento la colaboración con los clientes.

Este buen ojo para la adquisición de empresas que ha impulsado aún más el negocio de Methode es también gracias a la experiencia del equipo directivo.

Aunque el equipo directivo es un tanto más cerrado a la hora de hacer adquisiciones, ya que Methode Electronics se encuentra en una fase de maduración cuyo crecimiento solo se puede ver en la empresa si se hacen adquisiciones, por ello las adquisiciones que ha hecho Methode Electronics son muy planeadas por el equipo directivo a la hora de acatarlas.

Aun así han hecho adquisiciones como Grakon, que es la más grande hecha por Methode Electronics y de la cual se espera un importante retorno cuando se normalice la situación económica.

Riesgos

A nivel de industria, una de las características de las empresas EMS, es el poco capital que se necesita para producir, lo que genera así una barrera de entrada muy débil en este sector facilitando la entrada de futuros competidores, y como he dicho anteriormente, en la industria EMS las empresas producen conforme las necesidades y demandas de los clientes, lo que hace muchas empresas prefieran mejorar sus existentes instalaciones, y con tan solo abrir un par de instalaciones ya puede empezar a generar mucha competencia. Si que es verdad que al no abrir tantas plantas de producción lo que hace que en muchas de ellas en parte se beneficien de tener buenos retornos sobre su capital, como se ha visto anteriormente y puedan llegar a ser más competitivos.

A nivel de mercado, la alta concentración en la automoción les hace ser una empresa muy cíclica, aunque han sido capaces de aumentar su base de clientes para no depender de algunos fabricantes de automóviles, siguen viéndose dependiendo mucho de dicho sector.

Lo mismo ocurre con la evolución tecnológica en el mercado automovilístico, cada vez se prevé implementar más tecnología en los vehículos, en especial concentrar todo el funcionamiento del vehículo a través de una pantalla táctil central, aunque este riesgo también puede beneficiar a Methode Electronics con la incorporación de centros de mando con pantalla más grande, lo que por un lado aumentaría el gasto en contenido por vehículo, pero a su vez reduciría otros componentes físicos como el uso de botones de luz, intermitentes, radio, calefacción, etc.

Aun así, uno de los mayores riesgos a los que se enfrenta Methode Electronics, es la actual inflación, la escasez en semiconductores, precios de la energía y costes de transporte. Aunque esto podría ser temporal hasta que las cosas se normalicen, esta presión inflacionaria ha estado desafiando a la compañía durante el 2021 pero ha sido capaz de trasladar esa inflación a los clientes, sin dañar demasiado los márgenes, pero aun así hay algunos gastos en los que la compañía está incurriendo, en este reciente 2Q de 2022, el EBIT ha disminuido del 14,96% del trimestre pasado al 11,23%, lo mismo sucede con el margen neto que ha disminuido del 12,83% al 9,30%.

Otro de los riesgos aunque puede ser beneficioso, es el riesgo de OPA como le ocurrió a Rogers Corporation, el cual fue una empresa algo más pequeña que Methode Electronics tanto a nivel de valor de mercado como rentabilidad, no sería nada raro de ver alguna empresa más grande del sector o PE comprar a Methode Electronics, el cual es una empresa con fuerte generación de flujos de caja y buena estabilidad financiera, que actualmente no está siendo bien valorada por el mercado.

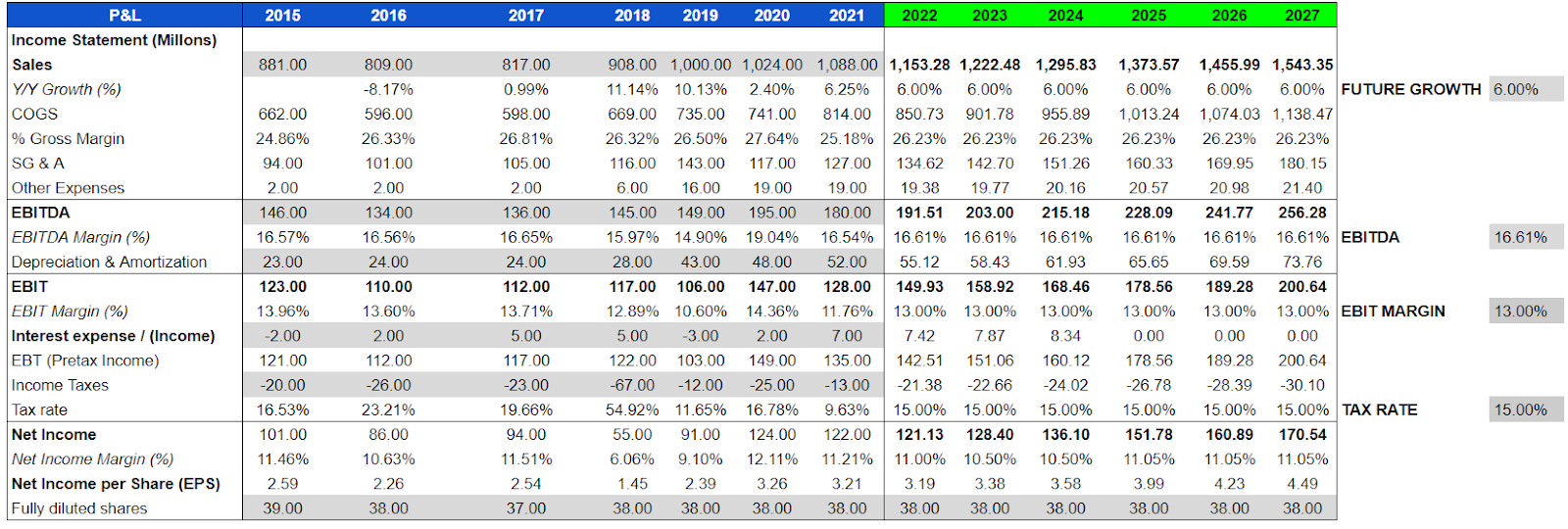

Valoración

En el caso de la valoración, se ha tenido un cuenta un escenario normal, ya que es muy difícil por una parte hacer un escenario optimista debido a que Methode se concentra en un mercado el cual va a tener crecimiento pero no muy exagerado, por otra parte, tampoco se puede hacer un escenario muy pesimista debido al momento en el cual se encuentra Methode, siendo un player con contratos importantes con muchas empresas automotrices con lo cual es algo difícil que la competencia le quite cuota de mercado y la incertidumbre se incremente.

En esta valoración base, se ha tenido en cuenta:

Un crecimiento continuo del 6% anual de las ventas, este crecimiento se considera un poco bajo, aunque esperado para una empresa enfocada para el sector automovilístico pero que está haciendo esfuerzos por cambiar ese enfoque hacia nuevos sectores y el cual podría aumentar el crecimiento en el futuro.

Se ha usado un EBITDA del 16% y EBIT del 13%, el cual son el promedio que ha tenido Methode desde que aumentaron los márgenes a partir del 2012 y que han mantenido hasta la actualidad. De cara al futuro no se esperaba un gran aumento de los márgenes, debido a la dificultad de hacerlo con tanta competencia, aun así si los comparamos con los competidores como anteriormente, se mantiene como una de las mejores empresas en términos de rentabilidad.

Junto al crecimiento del 6% en ventas y la estabilidad de los márgenes durante los próximos años, se ha estimado unos márgenes de beneficios de entorno al 11%, que son también el promedio que ha ido teniendo Methode durante estos años.

Fijándonos en el cash flow, he estimado un continuo crecimiento en D&A, por la continua inversión en capex de mantenimiento y nuevo capex. Sobre las stock-compensation he sido un tanto más agresivo con ellas sabiendo que Methode Electronics no hace un uso muy fuerte de ellas, solo durante los años en el cual vencen gran parte los stock awards.

Por finalizar en el cash flow, he estimado un continuo crecimiento del Capex en torno a los $70 millones, que es además el esperado por la empresa durante los siguientes años, sabiendo que se centrarán principalmente en el capex de mantenimiento y en renovar activos y maquinaria.

Aun así no se ha tenido en cuenta en los próximos años ninguna adquisición, dado la imagen que da el equipo directivo acerca del conservadurismo en hacer nuevas y buenas adquisiciones, ya que saben que es la única vía de crecimiento que tienen, además de también de haber hecho recientemente la adquisición de Grakon.

Con esto nos da unos FCF bastante estables en los 3 primeros años pero que se recuperarán hasta llegar a finales de 2027 a mantener el mismo FCF que ha tenido en 2021 de $205 millones.

En términos de situación económica, estimo y creo que reducirán la deuda de aquí en adelante sabiendo que el equipo directivo le gusta tener una fuerte posición en caja para así cubrir parte de las necesidades operativas de fondo, aun así no debería de tener problema si continúan teniendo esta generación de flujos de caja.

Para la valoración se han tenido en cuenta los múltiplos del PER, EV/FCF y EV/EBIT.

Valuation

LTM 2021

Median last 5 yrs.

Median last 10 yrs.

P/E

14.19

15.66

17.06

EV/FCF

12.70

15.66

16.66

EV/EBIT

11.79

11.01

12.85

Utilizando múltiplos medianamente conservadores y junto a las estimaciones explicadas anteriormente, Methode Electronics podría dar una rentabilidad anual del 10,34% durante los próximos años.

En el caso del PER, se ha utilizado un múltiplo de 15x ya que es la media que ha tenido Methode Electronics, aunque el PER de la industria esté cerca de 18x. Esto denota como con tan solo un crecimiento del 6% y manteniendo una estabilidad en márgenes, puede llegar a suponer un retorno del 9.14%

Para los múltiplos de EV/EBIT y EV/FCF, se ha escogido múltiplos de 13x y 12x, que comparados con los múltiplos en la competencia enseñados anteriormente, están muy por debajo de la media y que podría generar un retorno sobre el 9%.

Aunque haciendo un modelo un tanto conservador y con perspectivas de generar un buen retorno, hay que tener en cuenta que Methode Electroncis forma parte de un mercado muy cíclico que en sí es difícil de predecir ya que va ligado al crecimiento económico global y predecir crisis y recesiones es algo muy complicado, aunque muy claro de ver cuando ocurren y que dan posibilidad de entrada a muchas empresas de este tipo.

Conclusión

Para finalizar, personalmente mantengo una pequeña posición en Methode Electronics desde la caída que tuvo por la pandemia, el cual permitió comprar la acción a 25$. A estos niveles y con la incertidumbre de la economía debido a todos los acontecimientos que están ocurriendo es muy difícil de predecir si en estos precios sería recomendable abrir una posición, también debido a la ciclicidad del sector.

A groso modo, Methode Electronics no es una empresa atractiva debido al poco crecimiento que se prevé de cara a los proximos años, aun así Methode Eletroncis está apostando fuerte por nuevos mercados como el Industrial y las soluciones de vehículos eléctricos, que puede suponer un aumento en el futuro del crecimiento de la empresa, además sin tener en cuenta adquisiciones que se puedan realizar para hacer crecer en mayor medida a la empresa.

Aunque Methode tenga una muy buena valoración, sea una empresa en continuo crecimiento aunque no mucho debido a su orientación en el sector automóvil, pero que se está reorientando hacia otros sectores con mayores márgenes y crecimiento, y que además seguido por un equipo directivo que ha podido aumentar su rentabilidad vía márgenes y crecimiento estable de los flujos de caja, ha permitido mantener y crecer un dividendo estable además de generar recompras de acciones, donde también ha podido financiarse sin necesidad recurrir a deuda, tan solo en casos de adquisición, sin poner en peligro la estabilidad financiera y económica de la empresa, posicionándose así como uno de las mejores empresas entre sus competidores.

")

: Grupo NBI (NBI), una tesis de inversión que va rodada")