--------------------------------------- “In the building practices of ancient Rome, when scaffolding was removed from a completed Roman arch, the Roman engineer who built the arch stood beneath. If the arch came crashing down, he was the first to know! His concern for the quality of the arch was intensely personal, and it is not surprising that so many Roman arches have survived.” Seth Klarman, ‘Margin of Safety’

---------------------------------------

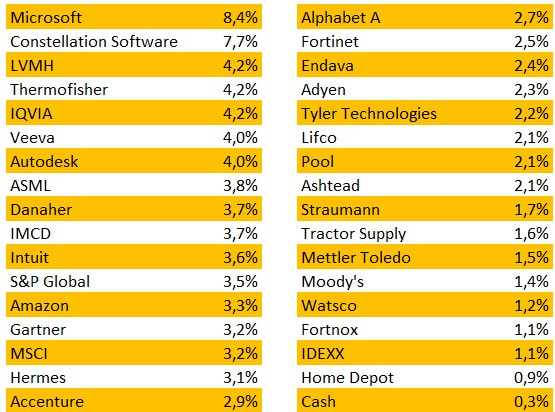

Cartera a 30/09/2023:

Durante el mes no se produjeron entradas de nuevas posiciones ni salidas completas.

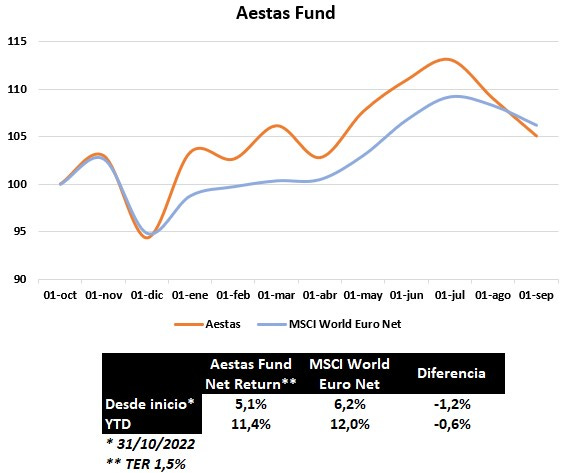

Rendimiento neto* desde inicio (31/10/22): +5,1% vs. +6,2% MSCI World Euro Net

Rendimiento neto* YTD: +11,4% vs. +12,0% MSCI World Euro Net

*Asumimos un TER del 1,5% anualizado

---------------------------------------

Índice

1. Introducción ¿Cómo funciona el corazón?

2. Segmentos

3. Transcatheter Aortic Valve Replacement (TAVR) 3.1 Economics 3.2 Ensanchando el TAM 3.3 Posición competitiva TAVR 3.4 Problemas a corto plazo 3.5 Crecimiento a largo plazo TAVR

4. Transcatheter Mitral and Tricuspid Therapies (TMTT) 4.1 Competición y TAM TMTT

5. Surgical Structural Heart 5.1 Competición y TAM Surgical Structural Heart

6. Critical Care 6.1 Competición y TAM Critical Care

7. Crecimiento agregado

8. ¿Hay vida más allá?

9. Ventajas competitivas y barreras de entrada

10. Márgenes y retornos

11. Capital Allocation

12. Management

13. Valoración y conclusiones

---------------------------------------

Edwards Lifesciences (EW) fue fundada en 1958 por el ingeniero estadounidense Lowell Edwards. Tras iniciar una carrera como ingeniero, Edwards se asoció con el cirujano cardíaco Dr. Albert Starr para desarrollar la primera válvula cardíaca artificial, la válvula Starr-Edwards, implantada exitosamente en un paciente durante 1960. De la unión de esfuerzos entre Edwards y Starr resultó en el nacimiento de Edwards Lifesciences, líder mundial durante más de seis décadas en el diseño y la fabricación de dispositivos médicos orientados al tratamiento de afecciones cardiovasculares.

Con sede en California, EW se ha convertido en una empresa global con presencia en aproximadamente 100 países, más de 17.000 empleados y centros de fabricación en América, Europa y Asia.

1. Introducción ¿Cómo funciona el corazón?

La sangre sin oxígeno (sangre azul) llega a la aurícula derecha a través de las venas cavas.

La sangre fluye desde la aurícula derecha al ventrículo derecho mediante la válvula tricúspide.

El ventrículo derecho se contrae y envía la sangre a la arteria pulmonar mediante la válvula pulmonar, que se divide en dos ramas, una para cada pulmón.

En los pulmones, la sangre se oxigena y vuelve a la aurícula izquierda por las venas pulmonares derechas e izquierdas, ya oxigenada (sangre roja).

La sangre pasa de la aurícula izquierda al ventrículo izquierdo a través de la válvula mitral.

La sangre fluye desde el ventrículo izquierdo hacia la aorta mediante la válvula aórtica.

La aorta se ramifica en numerosas arterias que transportan sangre a todos los órganos y tejidos, excepto los pulmones. Las primeras ramas son las arterias coronarias, que llevan sangre oxigenada (roja) al miocardio, proporcionando oxígeno y nutrientes necesarios para mantener el latido del corazón y recogiendo dióxido de carbono y otros productos de desecho. El mismo proceso ocurre en el resto de órganos y tejidos del cuerpo.

La sangre desoxigenada (azul) retorna al corazón, a la aurícula derecha, a través de las venas cavas, completando el ciclo.

Las enfermedades cardiovasculares son la primera causa de muerte en el mundo y la primera enfermedad en términos de gasto sanitario en la mayoría de países. Las enfermedades cardiovasculares son progresivas, tienden a empeorar con el tiempo y suelen afectar a la estructura del corazón.

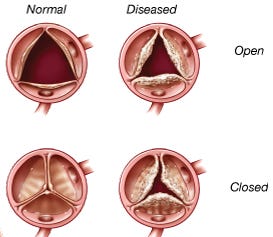

La afección de las válvulas cardíacas se presenta cuando una o varias válvulas del corazón no funcionan adecuadamente al abrirse o cerrarse y puede categorizarse como leve, moderada o severa. Una válvula cardíaca normal y saludable es aquella que reduce la obstrucción y permite que la sangre circule libremente en un solo sentido, abriéndose y cerrándose de forma rápida y completa.

La insuficiencia cardíaca es una condición médica grave donde el corazón no logra bombear la cantidad necesaria de sangre para cumplir con la demanda de oxígeno del cuerpo.Las válvulas cardiacas pueden fallar si se vuelven estrechas (estenóticas) de modo que bloquean el flujo de sangre o tienen pérdidas (reflujo) de manera que la sangre fluya “hacia atrás” en el corazón. A veces, una válvula es estenótica y, a su vez, presenta reflujo. Una variedad de afecciones pueden causar estas anomalías en las válvulas cardiacas. Los productos de EW están dirigidos, principalmente, a tratar la estenosis aórtica, una enfermedad cardíaca en la que la válvula aórtica se estrecha, dificultando el flujo sanguíneo desde el corazón hacia la aorta.

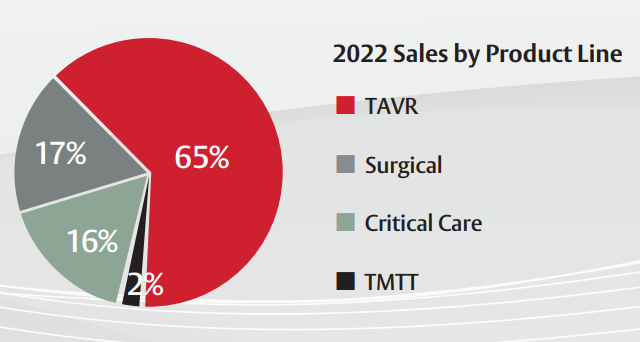

Las válvulas cardiacas enfermas se pueden tratar de diversas maneras. Estos tratamientos incluyen: 1) medicación; 2) reparación quirúrgica de la válvula; 3) cirugía de reemplazo valvular (SAVR); y 4) reemplazo de la válvula transcatéter (TAVR). Dentro de estos cuatro tipos de tratamientos, el 3º y el 4º se incluyen en lo que se denomina como reemplazo valvular aórtico (AVR). La principal división de EW está enfocada en el TAVR (65% de los ingresos).

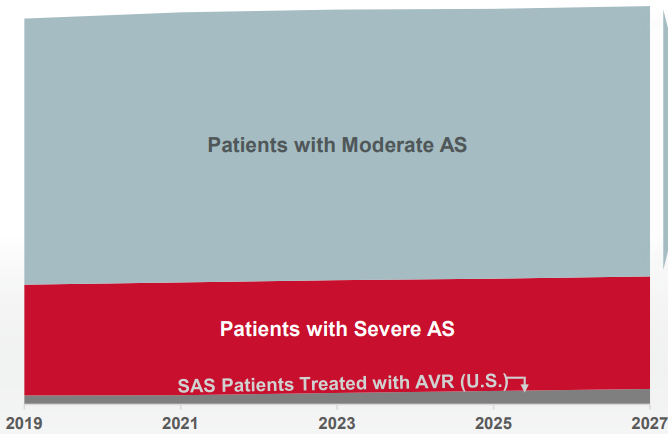

Solo una pequeña parte de los pacientes con estenosis aórtica (SA en el gráfico inferior) moderada o severa son tratados con AVR (ya sea TAVR o SAVR) ya que en muchos casos es suficiente con monitoreo, seguimiento médico y medicación.

1. Medicación

Aunque los medicamentos no pueden corregir la disfunción valvular, pueden aliviar los síntomas en muchos casos. Si la reparación o el reemplazo se vuelven necesarios, la elección dependerá de varios factores, como la válvula específica en cuestión, la gravedad de la afección y si el problema es de estenosis o reflujo.

2. Reparación quirúrgica de la válvula

Siempre que sea posible, generalmente es preferible reparar una válvula del paciente en lugar de reemplazarla con una prótesis. La reparación de la válvula, por lo general, involucra al cirujano que modifica el tejido o las estructuras subyacentes de las válvulas tricúspide o mitral.

Casi todas las reparaciones de válvulas incluyen la colocación de una banda o un anillo de anuloplastia. Este es un dispositivo recubierto con tela que se implanta alrededor de la circunferencia o anillo de la válvula tricúspide o mitral. Proporciona apoyo a la válvula del propio paciente lo que potencialmente reduce las pérdidas en la válvula. Hay una diversidad de diferentes dispositivos. El cirujano elegirá el que se adapte mejor.

3. Cirugía de reemplazo valvular (SAVR)

Si el cirujano cardiovascular elige reemplazar la válvula cardiaca del paciente, el primer paso es quitar la válvula enferma y, a continuación, implantar una válvula cardiaca protésica en su lugar. Las válvulas protésicas utilizadas para reemplazar las válvulas naturales enfermas se fabrican a partir de una variedad de materiales y vienen en diversos tamaños. Existen dos categorías:

Válvulas bioprotésicas o de tejido, elaboradas principalmente a partir de tejido de origen animal o válvulas humanas tomadas de cadáveres.

Válvulas mecánicas construidas a partir de material sintético, principalmente carbono.

La elección entre una válvula mecánica y una de tejido depende de una evaluación individual de los beneficios y riesgos de cada válvula y el estilo de vida, la edad y la afección de cada paciente.

Las válvulas de tejido no requieren el uso a largo plazo de anticoagulantes. Esta es una consideración importante para aquellas personas que no pueden tomarlos debido a una historia previa de hemorragia mayor o a un aumento del riesgo de lesión traumática y sangrado relacionado con actividades recreativas, deportes o edad avanzada. Las válvulas de tejido suelen durar por lo menos 10 años y, en algunas personas, han durado más de 30 años. Si un paciente menor de 60 años recibe una válvula de tejido, existe una alta probabilidad de que requiera posteriormente otro reemplazo valvular en algún momento; mientras que, la mayoría de los pacientes que son mayores de 70 años no lo necesitan.

Las válvulas mecánicas casi nunca se deterioran. Sin embargo, requieren un tratamiento diario con anticoagulantes y estos pueden requerir cambios en la dieta o los niveles de actividad.

La decisión de elegir un reemplazo con válvula mecánica o de tejido, a menudo, se relaciona con la edad del paciente, y los pacientes de más edad reciben preferentemente válvulas de tejido. Sin embargo, no existe un acuerdo claro sobre el límite de edad exacto en el cual una válvula de tejido puede ser preferible a una válvula mecánica.

4. Reemplazo de la válvula transcatéter (TAVR)

Para las personas que han sido diagnosticadas con estenosis aórtica grave y se consideran de riesgo alto para la cirugía a corazón abierto, el reemplazo de la válvula aórtica transcatéter (TAVR) puede ser una alternativa. Aproximadamente un tercio de los pacientes con estenosis aórtica grave no son candidatos a SAVR debido a su perfil de riesgo ya que SAVR implica una operación a corazón abierto donde te abren las costillas.

Un catéter es un tubo delgado y flexible que se introduce en el cuerpo para acceder a vasos sanguíneos u órganos. Un procedimiento Transcatéter utiliza catéteres para tratar enfermedades cardíacas, evitando cirugías abiertas.

TAVR es un procedimiento mínimamente invasivo que permite la inserción de una nueva válvula dentro de la válvula aórtica enferma. El procedimiento de TAVR puede realizarse a través de varios enfoques: transfemoral (a través de la ingle), transapical (a través de una incisión en el lado izquierdo del pecho, entre las costillas) y transaórtica (normalmente a través de una incisión parcial del esternón). Un equipo cardiaco multidisciplinario analizan cada caso en colaboración para determinar el mejor enfoque para cada paciente.

La principal propuesta de valor del TAVR es que es mínimamente invasivo, por lo que aborda muchas de las complicaciones de alto riesgo relacionadas con SAVR. Entre ellas se encuentran las hemorragias graves, la lesión renal aguda y la fibrilación auricular de nueva aparición, entre otras.

2. Segmentos

Los productos y soluciones de EW para tratar enfermedades cardiovasculares avanzadas se dividen en 4 divisiones.

En la década de los 70s EW se especializó en válvulas de tejido fabricadas a partir de corazones de cerdo y en la década de los 80s se centró en válvulas aórticas fabricadas con pericardio de vaca. Avanzando en el tiempo, la compañía hizo crecer un 8% anualizado las ventas gracias a la comercialización de válvulas utilizadas en cirugía de reemplazo valvular aórtico (SAVR). Durante esos años, EW investigó la posibilidad de reemplazar las válvulas aórticas defectuosas por vía de un sistema mínimamente invasivo por catéter (un tubo delgado y flexible que sirve para acceder a cavidades corporales), eliminando la necesidad de cirugía a corazón abierto y mejorando el tiempo de recuperación. Es observable como todos estos avances descansan sobre una cultura corporativa muy centrada en el I+D, tal y como comentaremos más adelante.

En 2007 introdujo el sistema de sustitución transcatéter de la válvula aórtica (TAVR) en Europa y en 2011 en Estados Unidos bajo la marca SAPIEN. Actualmente, EW es líder mundial en TAVR con una cuota del >60% en 2021 apoyándose en su familia de válvulas SAPIEN (incluye SAPIEN XT, SAPIEN 3 y SAPIEN 3 Ultra).

TAVR es un procedimiento mínimamente invasivo utilizado para tratar la estenosis aórtica, una enfermedad en la cual la válvula aórtica del corazón se estrecha y dificulta el flujo sanguíneo así como algunos casos de enfermedades congénitas del corazón.

Cuando un paciente sufre de estenosis aórtica y necesita intervención, el médico tiene dos opciones: TAVR o SAVR. Las principales diferencias entre ambos métodos son las siguientes:

Invasividad:

TAVR: Es un procedimiento mínimamente invasivo que no requiere abrir el pecho. En su lugar, se introduce un catéter a través de una arteria (generalmente la femoral) y se guía hasta el corazón para colocar la nueva válvula.

SAVR: Es una cirugía a corazón abierto que implica abrir el pecho y detener el corazón temporalmente. Se utiliza una máquina de circulación extracorpórea (bypass cardiopulmonar) para mantener la circulación de la sangre y el suministro de oxígeno al cuerpo mientras se reemplaza la válvula aórtica.

Anestesia:

TAVR: Puede realizarse con anestesia local y sedación en algunos casos, lo que reduce el riesgo asociado con la anestesia general.

SAVR: Requiere anestesia general, lo que implica riesgos adicionales, especialmente para pacientes de edad avanzada o con otras condiciones médicas.

TAVR: Inicialmente se desarrolló para pacientes de alto riesgo o inoperables, pero actualmente también se considera para pacientes de riesgo intermedio en algunos casos.

SAVR: Es el tratamiento estándar para pacientes de bajo a moderado riesgo y se ha utilizado durante décadas con resultados exitosos.

Durabilidad válvula:

TAVR: Los datos a largo plazo sobre la durabilidad de las válvulas TAVR aún son limitados debido a que es una técnica más reciente en comparación con SAVR (recordemos que los primeros modelos de TAVR se aprobaron en 2011 en Estados Unidos). Sin embargo, ya existen datos científicos que confirman que la durabilidad de TAVR a 5 años vista es similar que la de SAVR.

SAVR: Las válvulas utilizadas en la cirugía a corazón abierto suelen tener una mayor durabilidad en comparación con las válvulas TAVR. Las válvulas mecánicas pueden durar toda la vida, mientras que las válvulas biológicas (generalmente de tejido animal) tienen una vida útil de aproximadamente 10-20 años, aunque esto puede variar según el paciente y otros factores.

La elección entre TAVR y SAVR dependerá de la situación clínica del paciente y de una evaluación detallada de los riesgos y beneficios por parte de un equipo médico multidisciplinario. Como norma general, podemos afirmar que en la decisión final se consideran especialmente en los siguientes casos:

1. Pacientes de alto riesgo: Cuando los pacientes tienen un riesgo quirúrgico elevado debido a su edad avanzada, enfermedades coexistentes u otras complicaciones médicas, el TAVR puede ser una opción más segura que la cirugía a corazón abierto.

2. Pacientes de riesgo intermedio: En algunos casos, los pacientes con riesgo intermedio también pueden ser candidatos para el TAVR si los médicos consideran que los beneficios superan los riesgos en comparación con la cirugía a corazón abierto.

3. Reoperación: El TAVR también puede ser utilizado en pacientes que previamente han tenido una cirugía de válvula aórtica y requieren un reemplazo adicional de la válvula.

En general, podemos afirmar que TAVR se aplica en situaciones médicas complejas en las que el paciente es más “débil” (ya sea por la edad o por su situación en términos de salud). Sin embargo, esto está cambiando, tal y como veremos en el siguiente apartado. 3.1 Economics

No existe un consenso sobre qué tratamiento (SAVR o TAVR) es más rentable para un hospital aunque intuimos que SAVR ha sido históricamente percibido como más rentable.

Esto podría estar cambiando de acuerdo con un estudio canadiense publicado en 2021 (link). Los investigadores descubrieron que los costes medios de hospitalización índice por paciente eran inferiores en el grupo de TAVR (CAD 37.669) que en el grupo de SAVR (CAD 41.956). Los investigadores señalaron que un análisis de sensibilidad unidireccional aportó pruebas que sugerían que los principales factores que contribuían a la diferencia de costes eran la estancia en la unidad de cuidados intensivos, la tasa de marcapasos permanente y la duración de la estancia hospitalaria. Otro estudio presentado en 2017 ya señalaba que los costes de TAVR son inferiores a los de SAVR:

Por el lado contrario, existen estudios que señalan que los pacientes que recibieron TAVR entre 2012 y 2017 los costes agregados de TAVR seguían siendo más altos que los de SAVR.

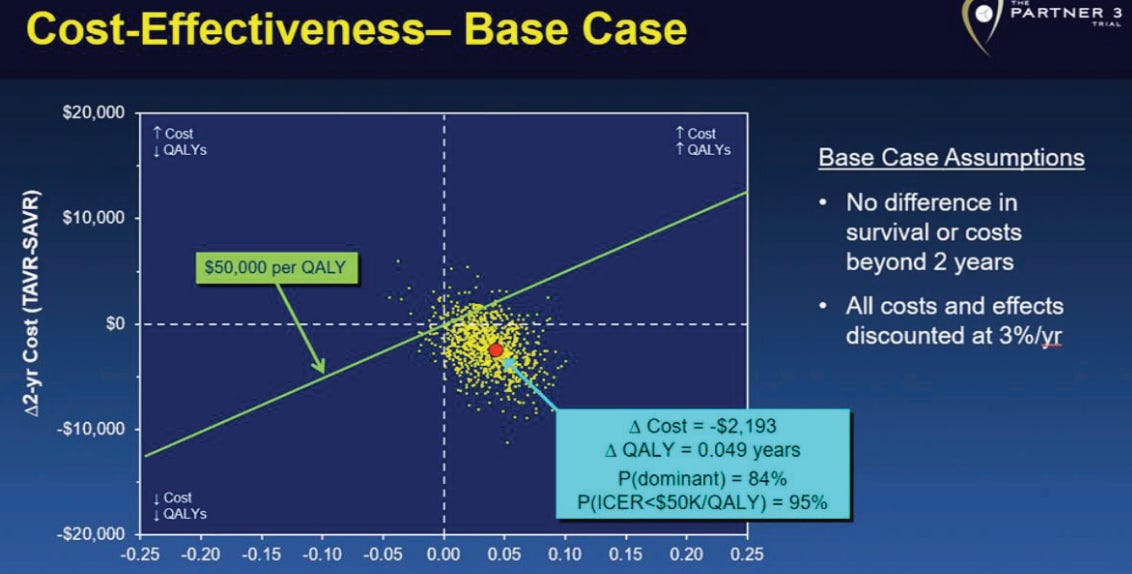

Por su parte, en la Investor Conference 2021 de EW, se presentó un estudio que afirmaba que SAPIEN 3 es económicamente dominante comparado con SAVR en los pacientes de bajo riesgo. Este estudio demostró que SAPIEN 3 supuso un ahorro de costes de más de $2.000 por paciente durante el periodo de estudio de 2 años, gracias a la reducción de la estancia hospitalaria y a unos costes de seguimiento sustancialmente menores. Por otro lado, SAPIEN 3 tuvo una mejora pequeña pero significativa de la esperanza de vida ajustada a la calidad (QALY), impulsada por la mejora de la calidad de vida temprana y la supervivencia.

Como decíamos, no está claro. El hecho de que sea un producto hospitalario con pocos años de vida, así como su evolución en términos tecnológicos dificultan este análisis. No podemos extraer información concluyente en este sentido, aunque creemos que la balanza de riesgo en términos de viabilidad económica es favorable a TAVR, especialmente a medida que la tecnología avance.

3.2 Ensanchando el TAM

Uno de los puntos clave en la tesis de EW es el TAM de TAVR y como la compañía está ampliando el número de usuarios potenciales de sus productos.

1. De pacientes de riesgo alto a pacientes de riesgo medio y bajo

Inicialmente aprobadas para pacientes de alto riesgo, SAPIEN 3 está siendo aprobada para pacientes de medio y bajo riesgo con estenosis aórtica severa. Esto es así dado que con el tiempo y a medida que se acumularon más datos, los estudios clínicos mostraron que el TAVR también era seguro y eficaz en pacientes de riesgo intermedio y bajo. Estos estudios demostraron tasas de éxito similares o incluso mejores que las de SAVR, pero con menos complicaciones y una recuperación más rápida. Además, la técnica y la tecnología utilizadas en el TAVR han mejorado, lo que ha llevado a una mayor precisión y menos complicaciones en comparación con los primeros años del procedimiento. La aprobación para pacientes de medio riesgo se otorgó en 2015 en Estados Unidos. La aprobación para pacientes de bajo riesgo se otorgó en Europa y en EE. UU. en 2019 y desde finales de 2021 en Japón. Este hecho expandió el mercado de pacientes potenciales desde 200.000 hasta 800.000, atacando el mercado potencial de SAVR.

2. La prevalencia de estenosis aórtica tiende a aumentar con la edad

La prevalencia de estenosis aórtica tiende a aumentar con la edad y, dado que la población mundial está envejeciendo, se espera que la incidencia de la estenosis aórtica también aumente a largo plazo. Se espera que la población mayor de 65 años en Estados Unidos pase de 56 millones en 2020 a 73 millones en 2030 (+30%, +2,7% CAGR).

3. Mayor uso de reemplazo valvular aórtico en casos de estenosis aórtica severa

Por otro lado, la tasa de reemplazo valvular aórtico en casos severos ha pasado del 6% en 2011 (pre TAVR de EW) al 12% en 2021 gracias al avance tecnológico (en buena parte impulsado por EW) de las técnicas y a la evidencia científica que demuestra la eficacia y la eficiencia de los procedimientos TAVR.

4. Ensanchando el TAM haca segmentos poblacionales más mayores

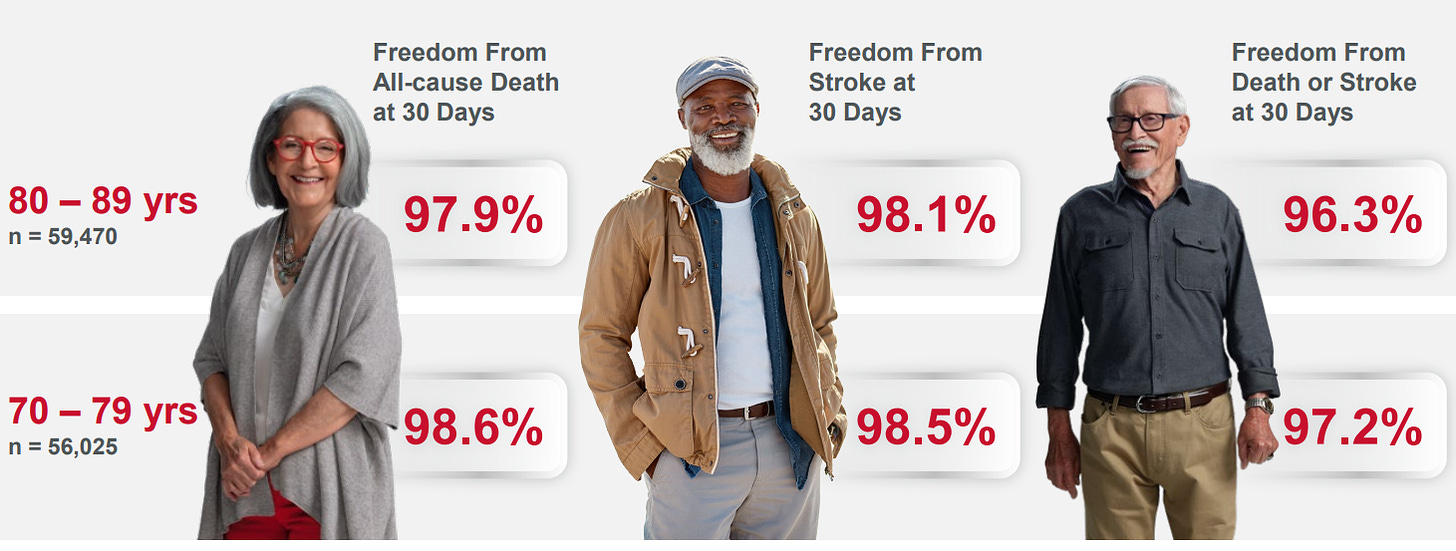

Además, EW está trabajando en demostrar que los resultados de TAVR son tan favorables en personas de 70 años como en octogenarios.

Adicionalmente, EW se encuentra desarrollando dos ensayos clínicos para demostrar lo siguiente:

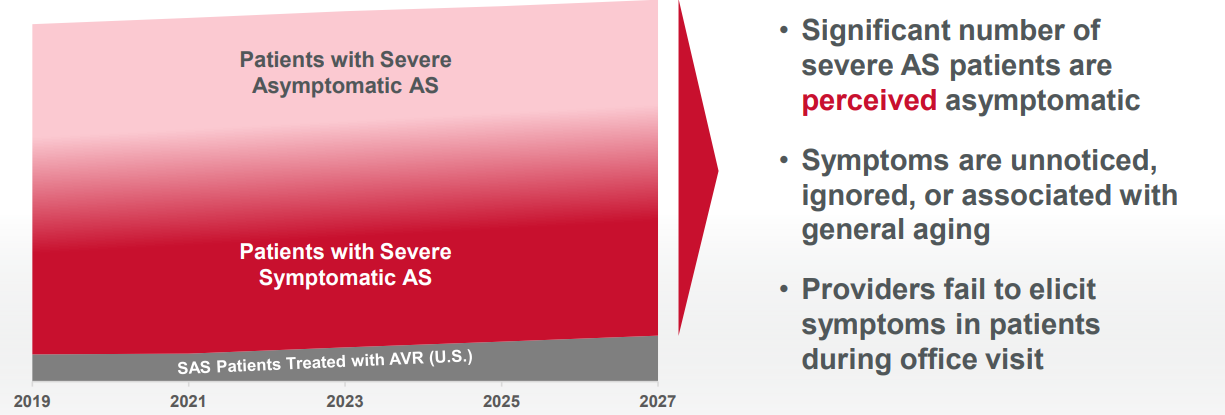

Por un lado, que puede ser producente que parte de los pacientes con estenosis aórtica (SA en el gráfico inferior) severa asintomáticos (que representan el ~35% de los casos severos) sean tratados vía TAVR antes de que desarrollen síntomas. Además, uno de los mayores problemas del diagnóstico es que los pacientes tienden a atribuir incorrectamente sus síntomas de estenosis aórtica al proceso normal de envejecimiento (por ejemplo, falta de aliento tras un esfuerzo o fatiga tras subir las escaleras). Muchos pacientes supuestamente asintomáticos tienen alguna combinación de molestias en el pecho, pérdida de conciencia y/o dificultad para respirar, pero los médicos a menudo no relacionan estos síntomas. Por otro lado, también es cierto que la mayoría de asintomáticos acaban convirtiéndose en sintomáticos por lo que el impacto a largo plazo (que es el que nos interesa) tampoco sería excesivamente significativo aunque algo de TAM sí expandirá derivado de aquellos pacientes con estenosis aórtica severa que nunca son diagnosticados. En este sentido, según EW, ~3/4 de los pacientes con estenosis aórtica grave no están diagnosticados. El problema viene cuando estos pacientes presentan síntomas ya que la tasa de supervivencia es del 50% a los 2 años y el 20% a los 5 años sin tratamiento. EW está desarrollando tecnología innovadora que puede mejorar el diagnóstico y llevar a más pacientes al embudo de tratamiento. Actualmente, en seguimiento (objetivo a 2 años à 2024/25).

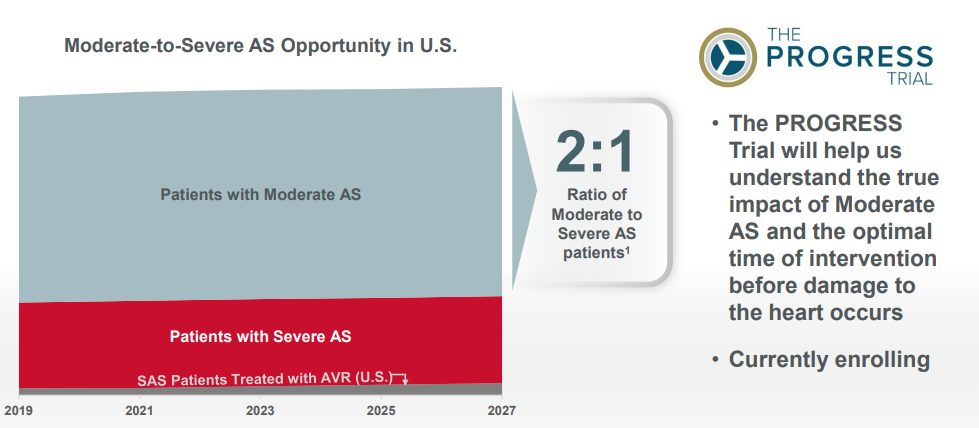

Que parte de los pacientes con estenosis aórtica moderada sean tratados con TAVR. Esto sí expandiría de manera significativa el TAM.

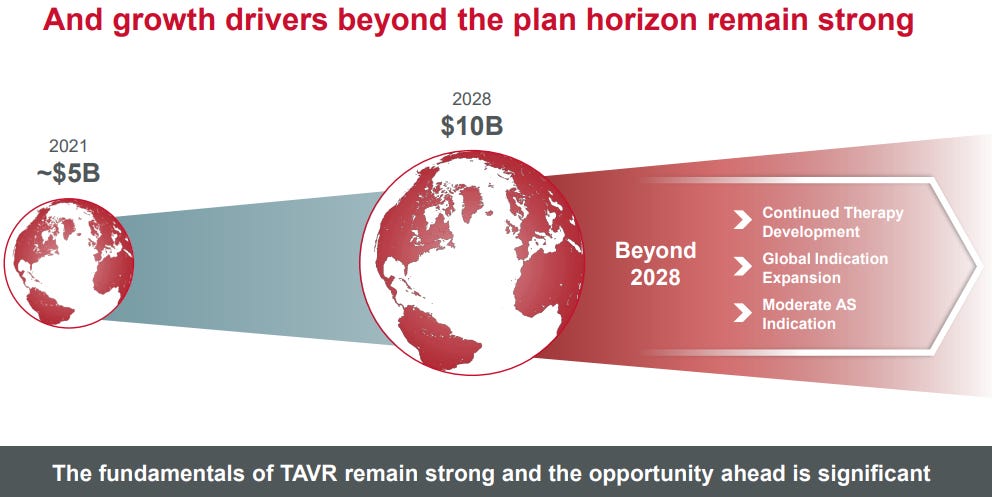

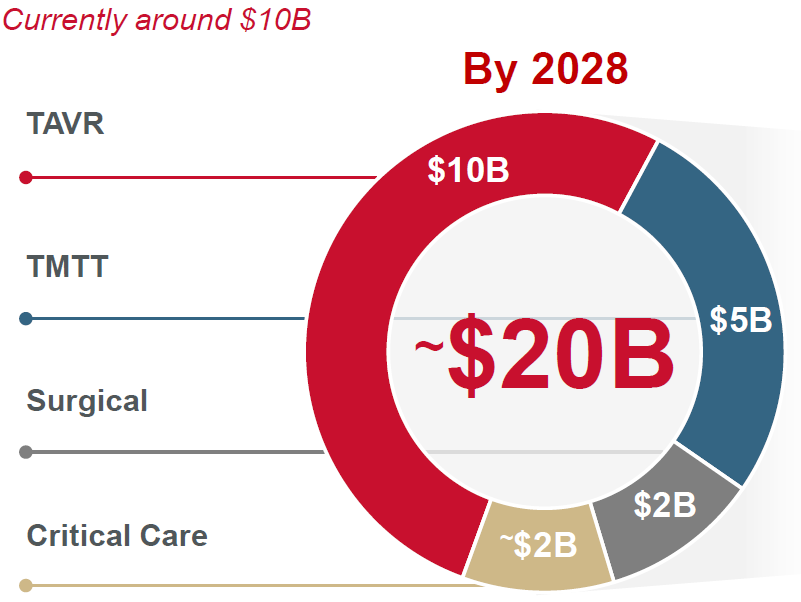

En agregado, EW estima que el mercado TAVR crecerá desde los $5bn en 2021 hasta los $10bn en 2028 (+100%, +10,4% CAGR). Estos datos hay que cogerlos con una pizca de sal ya que, en la presentación para inversores de 2020, EW situaba el TAM para 2025 en $10bn+ aunque podemos justificar en parte que esas proyecciones se vieran alteradas por la irrupción de la pandemia y su impacto en la población de edad más avanzada y en el sistema sanitario.

3.3 Posición competitiva TAVR

Desde la primera aprobación de la válvula SAPIEN en Europa en 2007, EW ha sido el pionero en el mercado de TAVR y la compañía sigue siendo líder mundial con un >60% de cuota de mercado.

CoreValve fue otro de los primeros players antes de ser adquirida por Medtronic en 2009. Desde la adquisición, Medtronic ha sido el segundo jugador a nivel mundial, con aproximadamente el 30% de cuota de mercado. EW tuvo una first-mover advantage significativa como primer jugador en los EE.UU., ya que SAPIEN fue aprobado por la FDA 3 años antes que CoreValve.

En definitiva, EW y Medtronic han creado un duopolio en TAVR con una cuota de mercado combinada de ~85% en Europa y EE.UU.

Aunque EW no habla de su cuota de mercado en ningún mercado concreto, sí reconoce que en EE.UU. y la UE es el líder, y que los 2 principales competidores poseen el ~85% de la cuota de mercado. Según fuentes externas, MedTech Research, el mercado estadounidense de TAVR se reparte entre un 65% y un 35% a favor de EW, mientras que en la UE el reparto es más equitativo: EW es líder con un 45% de cuota de mercado y Medtronic es segundo con un 40%. Los datos no casan exactamente entre sí ya que provienen de diferentes fuentes pero nos ayudan a hacernos una idea.

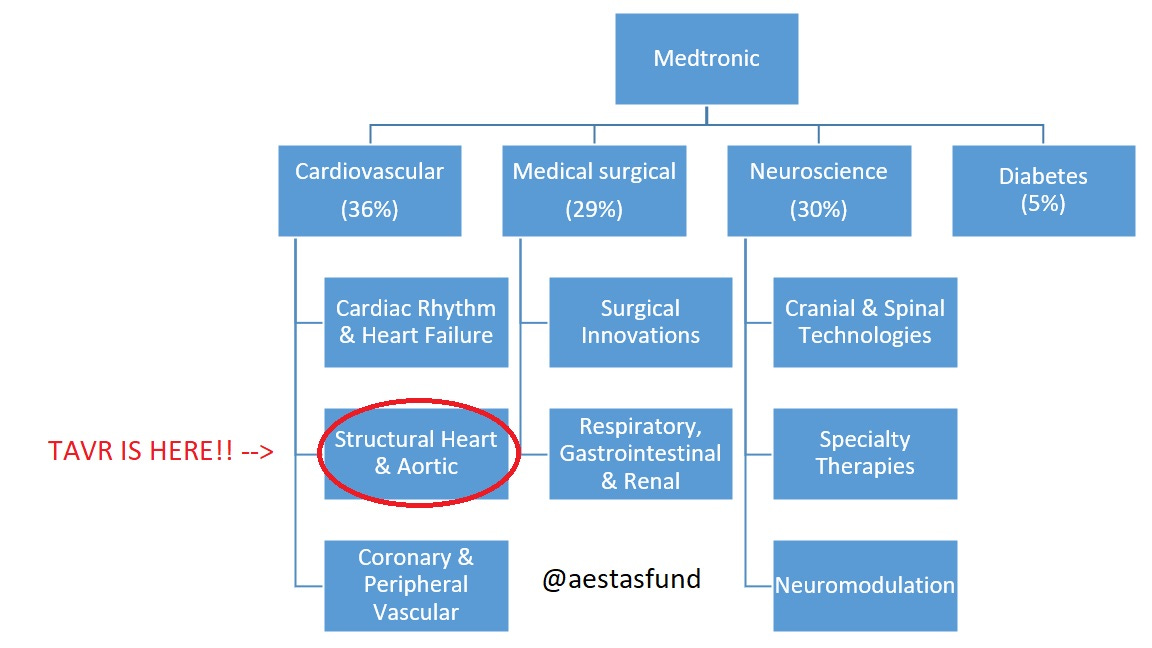

En primer lugar, Medtronic cuenta con 4 divisiones: Cardiovascular (36%), Medical surgical (29%), Neuroscience (30%) y Diabetes (5%). El negocio de TAVR se encuentra dentro de Cardiovascular. Sin embargo, Cardiovascular se subdivide en varios subsegmentos (al igual que sucede con el resto de divisiones): Cardiac Rhythm & Heart Failure (aquí se encuentra TAVR), Structural Heart & Aortic y Coronary & Peripheral Vascular. Por tanto, Medtronic se encuentra peleando en muchos frentes a la vez lo que le impide tener la capacidad de focalización que tiene EW. De acuerdo con nuestras estimaciones, el negocio TAVR supone <5% para Medtronic vs. 65% para EW.

Para hacernos una idea, en el Informe anual de 2022, la palabra TAVR aparece 3 veces en el caso de Medtronic vs. 50 veces en el caso de EW. El principal producto de Medtronic (CoreValve) aparece 4 veces en el informe anual vs. 98 veces la parabra SAPIEN en el caso de EW.

Por su parte, Medtronic considera que no han logrado la participación de mercado en TAVR que merecen en EE.UU. La empresa ha implementado innovaciones importantes en el diseño del producto y está invirtiendo en I+D para reducir la brecha con respecto a EW, como Evolut FX (reduce la facilidad de uso vs. EW) y el ensayo SMART (que compite con SAPIEN 3 de EW) para proporcionar evidencia clínica sólida que respalde la afirmación de Medtronic de que su sistema de válvulas es clínicamente no inferior y hemodinámicamente (dinámica del flujo sanguíneo y la presión arterial en el sistema circulatorio) superior para pacientes con un anillo nativo pequeño.

Las válvulas de Medtronic utilizan tecnología transcatéter supra-anular y autoexpandible, mientras que las válvulas de Edwards utilizan tecnología intra-anular y expandible por globo.

Medtronic argumenta que su tecnología da como resultado una hemodinámica superior y una colocación más precisa, lo que las hace más adecuadas para pacientes con mayor riesgo de ruptura anular. La ruptura anular es rara (probablemente un caso en 400-500 procedimientos de TAVR), pero extremadamente peligrosa y casi siempre mortal y puede ser más común al usar válvulas expandibles por globo. Dada la mortalidad casi segura asociada con la ruptura anular, enfrentar tal caso puede alterar/determinar las preferencias del médico.

Por otro lado, el riesgo de que el paciente deba llevar un marcapasos de por vida es más elevado con el producto de Medtronic. Además, la enfermedad de las arterias coronarias (CAD) es el tipo más común de enfermedad cardíaca, y es importante destacar que la prevalencia de CAD es mayor en pacientes con estenosis aórtica que en la población general por lo que el acceso coronario después de TAVR es una consideración importante, y la tecnología de Medtronic tiene una desventaja relativa aquí en comparación con la de EW.

En términos de durabilidad, los nuevos productos de EW y de Medtronic tienen una deterioración a 5 años similar a la d SAVR por lo que no existe mucha diferencia entre ambas compañías.

Por otro lado, en general la facilidad de uso de los productos de EW es mejor que la de Medtronic lo que permite tiempos de intervención mucho más rápidos en comparación con los productos de Medtronic, que generalmente han requerido un poco más de manipulación aunque Medtronic ha estado reduciendo el gap en este sentido. Para la gran mayoría de los pacientes que pueden recibir TAVR tanto de EW como de Medtronic y obtener un buen resultado, SAPIEN (EW) ha sido la opción por defecto porque es más fácil de usar y es un procedimiento más rápido.

La mayoría de los implantadores de TAVR han recibido formación sobre los sistemas de EW y de Medtronic y tienen acceso a ambas válvulas en sus hospitales.

Como conclusión, existe mucha subjetividad médica a la hora de decidir el mejor tipo de válvula y no existe evidencia científica sobre qué tipo de válvula brinda mejores resultados. Aquí entran en juego factores como el apetito por el riesgo del médico y la experiencia previa, así como la familiaridad con el producto.

Por otro lado, compañías como Abott y Boston Scientific también quieren una parte del pastel. Abott tiene el objetivo de capturar el 10% del mercado durante los próximos 2-3 años mientras que Boston Scientific pretende lanzar en 2024 al mercado estadounidense su producto Acurate Neo2. En este sentido, los productos de ambas compañías parecen ser más parecidos a los productos de Medtronic que a los de EW por lo que posiblemente compitan más con la primera.

Esta tipología de producto me recuerda a la de los audífonos, un oligopolio formado por Sonova, Demant, GN Store y otros en el que se producen ciclos de avances en un producto médico de perfil tecnológico aunque en el caso de TAVR sí existe un claro ganador en términos de market share (EW). A largo plazo, me parece lógico que Medtronic gane algo de cuota progresivamente dado que su efecto base es más benigno. Aun así, espero que EW continue liderando el mercado.

En términos de pricing, no espero rebajas significativas. El duopolio en el mercado TAVR parece caracterizarse por un cierto grado de diferenciación de los productos junto con un progresivo avance tecnológico. Además, el mercado está concentrado, por lo que la lógica apunta a que los precios de TAVR se mantengan elevados.

3.4 Problemas a corto plazo

EW se enfrenta a dos problemas a corto plazo derivados de la pandemia: (i) el shortage de profesionales hospitalarios y (ii) la mortalidad excesiva relacionada con COVID podría haber reducido el TAM para TAVR.

1. Existen algunas razones por las que las limitaciones de personal en los hospitales han sido especialmente problemáticas para los volúmenes de procedimientos de TAVR.

Los pacientes de TAVR deben recorrer un trayecto médico complejo, lo que hace que la TAVR sea más vulnerable a los trastornos relacionados con el personal que otros procedimientos. Esto es lo que comentó el management al respecto en el Investor Day celebrado en diciembre de 2022:

"One of the questions that we've gotten a lot is why does TAVR seem to be disproportionately affected by staffing issues compared to other procedures. Well, one of the things that happens if a patient with aortic stenosis or any valve disease is referred to surgery, they can be immediately scheduled for surgery because most of the assessments are done actually into procedurally, things like valve sizing the surgeon does during the procedure. But for TAVR patients, there's additional steps that they have to go through. They often get a confirmatory echo. They need a CT scan so that we can assess their sizing and access. They often have to be screened for coronary disease. And at the end, they have to be seen by a surgeon and a cardiologist, and they go through a shared decision making process. So, there's just more steps that require more resources to process a TAVR patient through the pre-procedure aspects of it."

2. En cuanto al hecho de que la mortalidad excesiva relacionada con COVID podría haber reducido el TAM para TAVR, existen dos versiones.

a) Por un lado, la compañía hace un cálculo muy sencillo: en Estados Unidos murieron por Covid-19 150.000 personas. La tasa de incidencia de la estenosis aórtica severa pasados los 80 es del ~5% por lo que el número de personas que podrían haber sido potencialmente pacientes con estenosis aórtica severa es de unos 7.500 (aunque posteriormente el management comenta 10-15.000).

b) Bernstein realiza cálculos más complejos relacionando el número de personas muertas mayores por edad y la incidencia de estenosis aórtica en las personas fallecidas por Covid-19 para acabar concluyendo que el coronavirus podría haber reducido hasta el 15% del TAM de TAVR.

Ninguna de estas dos problemáticas cortoplacistas nos preocupa. Nuestra mirada a la hora de invertir en EW (y en cualquier otra empresa) está puesta a más de una década vista. Sin embargo, es importante entender a que tipo de dinámicas está expuesta la compañía.

3.5 Crecimiento a largo plazo TAVR

Por un lado, sabemos que el TAM crecerá a un ritmo cercano al 10% durante los próximos años. Por otro lado, creemos que EW perderá cuota de mercado progresivamente (aunque mantendrá el liderazgo a nivel mundial). En conjunto estimamos un crecimiento HSD (7-8%) para TAVR.

Existe algo de opcionalidad positiva en China, que es una parte pequeña pero en crecimiento del mercado global de TAVR. Aunque el mercado chino de TAVR se encuentra en una etapa temprana, se espera un crecimiento significativo, con un CAGR del 65% de 2018 a 2025. Los desafíos incluyen los elevados costes de la intervención y la falta de formación y equipos especializados. EW enfrentará la competencia de fabricantes locales como Venus Medtech, que actualmente domina el mercado chino de TAVR con una cuota del 80%. A pesar de esto, la reputación de EW podría posicionarla para atraer a la clase alta china en un mercado de pago privado.

4. Transcatheter Mitral and Tricuspid Therapies (TMTT) - 2% de los ingresos

Mientras que la estenosis aórtica es la enfermedad más frecuente de la válvula aórtica, la regurgitación es la afección más común de las válvulas mitral y tricúspide. La regurgitación se produce cuando las valvas de la válvula no se cierran por completo lo que permite que la sangre se filtre de nuevo a la aurícula izquierda.

La regurgitación mitral (MR) y tricuspídea (TR) están muy extendidas (10% de la gente de más de 65 años) e infratratadas. EW calcula que 4+ millones de personas padecen regurgitación mitral y tricuspídea sólo en EE.UU. (casi el cuádruple de las que padecen estenosis aórtica), y menos del 2% de estos pacientes reciben tratamiento. La tasa de mortalidad de la regurgitación mitral moderada a severa a 1 año es del 20% y en el caso de la regurgitación tricuspídea moderada o severa es del 30-45%.

Históricamente, la principal opción para tratar la regurgitación ha sido la reparación o sustitución quirúrgica de la válvula, prefiriéndose generalmente la reparación cuando es factible debido a la mayor supervivencia, las menores tasas de reintervención y el menor número de complicaciones relacionadas con la válvula. Al igual que sucedió con la estenosis aórtica y TAVR, las terapias transcatéter mitral y tricuspídea (TMTT) están empezando a ofrecer a los pacientes de alto riesgo una alternativa convincente a la cirugía.

Una de las principales diferencias entre MR y TR con la estenosis aórtica es que son muy heterogéneas por lo que requieren de diferentes modalidades de tratamiento.

EW ha realizado varias adquisiciones en los últimos años para reforzar su línea de terapias TMTT. Algunos ejemplos recientes son: CardiAQ, Valtech Cardio y Mitralign. Al mismo tiempo, EW se ha mantenido fiel a sus raíces y también ha desarrollado internamente algunas tecnologías TMTT nuevas e interesantes. Algunos ejemplos son el dispositivo PASCAL TMVr y el dispositivo SAPIEN M3 TMVR.

4.1 Competición y TAM TMTT

De acuerdo con nuestras estimaciones, EW tendría una cuota de mercado global de entre el 8 y el 12% siendo Abbott la clara dominante. Para hacernos una idea, la cuota de mercado de Abbott en Europa en 2019 era equivalente al 92% vs. un 5% de EW. Abbott tiene una ventaja de casi 10 años como pionero en el mercado estadounidense de regurgitación mitral, ya que MitraClip fue la primera terapia TMVr (reparación valvular mitral por vía transcatéter) en obtener aprobación regulatoria. MitraClip fue adquirida por Abbott en 2009. La aprobación de la FDA llegó en 2013 y MitraClip siguió siendo el único dispositivo TMVr con autorización regulatoria en los EE.UU. hasta que PASCAL de EW fue aprobado en septiembre de 2021. MitraClip no será fácil de desplazar a corto plazo debido al historial de resultados clínicos de Abbott, las relaciones establecidas y la renuencia general de los médicos a cambiar a una terapia que ha estado funcionando bien. Dicho esto, EW está trabajando en la cartera más amplia de terapias mitrales por vía transcatéter y creemos que un conjunto de herramientas convincente es lo que se necesita para ganar en mitral a largo plazo. Por tanto, aunque Abbott será difícil de desplazar a corto plazo, creemos que EW puede ganar cuota de mercado con el tiempo.

EW cree que el mercado mundial de las terapias transcatéter mitral y tricuspídea ascenderá a unos $5bn millones de dólares en 2028 desde $1bn en 2021 (CAGR 2021-28 del 30%). Algunas fuentes apuntan a que el mercado TMTT puede llegar a ser equivalente al de TAVR y otras a que puede llegar a ser incluso superior. Además, como ya hemos explicado, creemos que EW puede arañar algo de cuota con el paso del tiempo por lo que proyectamos un crecimiento superior al del mercado para los próximos años.

EW desembolsará $468 millones a Abbott para resolver un conflicto legal relacionado con patentes de dispositivos para reparación de válvulas mitral y tricúspide. Abbott y EW estuvieron involucrados en una disputa judicial después de que Abbott afirmara que el dispositivo PASCAL de EW violaba sus patentes de MitraClip en los Estados Unidos y algunos mercados europeos. En julio de 2020, EW acordó abonar a Abbott $368 millones por adelantado para solucionar los conflictos sobre patentes, además de $100 millones en royalties hasta mediados de 2024. Desde la perspectiva de un inversor en EW, el acuerdo para resolver el litigio sobre patentes con Abbott es un factor positivo, ya que elimina la incertidumbre legal y permite a EW centrarse en expandir su presencia en los mercados de reparación de válvulas mitral y tricúspide. Además, al haber resuelto el conflicto, EW evita posibles sanciones y obstáculos que podrían haber limitado su capacidad para competir en estos mercados.

Este caso guarda similitud con un acuerdo TAVR entre EW y Medtronic en 2014. En aquel momento, EW generaba aproximadamente $700 millones anuales en ventas de TAVR, siendo el líder indiscutible en un mercado en rápido crecimiento. Medtronic pagó a Edwards $750 millones por adelantado y se comprometió a abonar $50 millones al año en royalties durante 8 años para eliminar las barreras de patentes en el mercado. Actualmente, EW está pagando una cantidad considerablemente menor para acceder a un mercado potencialmente similar y de mayor crecimiento.

5. Surgical Structural Heart - 17% de los ingresos

EW empezó como empresa de válvulas cardíacas quirúrgicas en 1958 con el nombre de Edwards Laboratories, cuando Miles Edwards y el Dr. Albert Starr colaboraron para crear la válvula mitral Starr-Edwards. Aunque ahora EW se asocia con TAVR (y con razón), las válvulas quirúrgicas siguen siendo una parte importante del negocio.

A pesar de que TAVR se ha adoptado, SAVR no se ha visto afectado en la medida que cabría esperar. De hecho, los volúmenes de SAVR se han mantenido relativamente constantes en los últimos años.

La capacidad de TAVR para ampliar el mercado y ofrecer una opción terapéutica viable a pacientes que, de otro modo, carecerían de ella, es un testimonio de la naturaleza de la innovación que supone la propia TAVR. En este sentido, prevemos que la canibalización del TAVR se acelere en el futuro a medida que el TAVR se extienda a pacientes de bajo riesgo y aumente la penetración en pacientes de riesgo intermedio.

Una de las preguntas clave es si existe la posibilidad de seguir innovando en esta división. Creemos que sí. Tradicionalmente, el SAVR se realizaba exclusivamente con válvulas mecánicas, que tienen una gran durabilidad, pero a menudo requieren anticoagulantes debido al mayor riesgo de trombosis valvular. Sin embargo, en las últimas décadas, SAVR se ha realizado cada vez más con válvulas de tejido bovino y porcino (bioprotésicas), que no son tan duraderas pero no suelen requerir anticoagulantes. EW lleva años especializándose en válvulas quirúrgicas bioprotésicas en lugar de mecánicas.

El núcleo de la línea de productos de esta división es la plataforma de válvulas pericárdicas Carpentier-Edwards PERIMOUNT, que son las válvulas cardíacas bioprotésicas más implantadas en el mundo.

5.1 Competición y TAM Surgical Structural Heart

EW también desarrolla innovadoras tecnologías de válvulas cardíacas quirúrgicas. Como contrapartida a un probable descenso de los volúmenes de SAVR (canibalizados por TAVR), la innovación estratégica de EW impulsará el aumento en los precios de venta promedio de las válvulas quirúrgicas.

Teniendo en cuenta la canibalización de TAVR y la capacidad de innovación de EW, el resultado neto es un crecimiento de dígito simple bajo. La compañía sitúa el crecimiento del mercado en Mid Single Digit hasta 2028 hasta los $2bn pero atendiendo al crecimiento anualizado del periodo 2017-22 (2,0%), consideramos apropiado modelizar digito simple bajo.

La cuota de mercado se situa alrededor del <50% aunque no tenemos detalle sobre cómo la compañía define el TAM. En el Annual Report, EW señala como competencia a Abbott, Medtronic y Artivion.

A pesar de contar con este bajo perfil de crecimiento, EW ha demostrado repetidamente su capacidad de aprovechar su IP en válvulas para impulsar la próxima ola de innovación en tecnología de válvulas transcatéter, un elemento no trivial de la ventaja competitiva de EW.

6. Critical Care - 16% de los ingresos

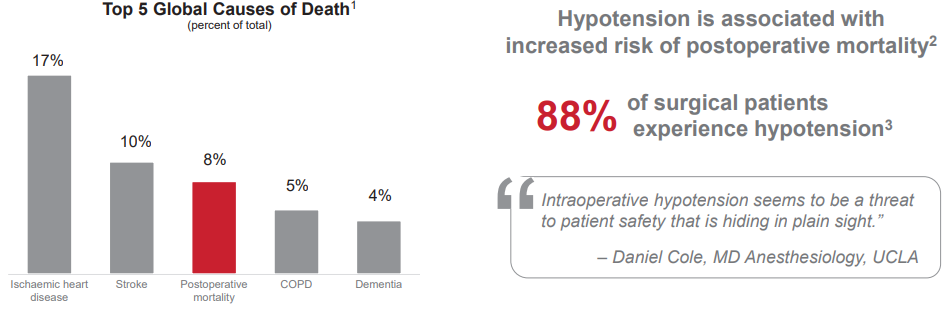

La división de cuidados críticos de EW se enfoca en proporcionar soluciones y productos para monitorear y gestionar la función cardíaca y el estado de los fluidos en pacientes que requieren atención en entornos quirúrgicos y de cuidados intensivos. Sus soluciones están diseñadas para optimizar la atención al paciente, proporcionando información precisa y en tiempo real que permite a los médicos tomar decisiones informadas y actuar rápidamente en situaciones críticas. Estas tecnologías ayudan a los médicos a optimizar la perfusión tisular (es decir, la velocidad a la que llega la sangre), mejorando así los resultados y la supervivencia de los pacientes.

EW es el líder global en el ámbito de los sistemas de monitoreo hemodinámico, los cuales se emplean para evaluar el rendimiento cardíaco y el estado de los fluidos corporales en pacientes sometidos a cirugía o en unidades de cuidados intensivos. El término "hemodinámica" se refiere al estudio de las fuerzas y los flujos que intervienen en la circulación sanguínea, incluyendo la presión arterial, el flujo sanguíneo y la función cardíaca. El monitoreo hemodinámico es esencial en entornos clínicos como unidades de cuidados intensivos (UCI) y durante cirugías, especialmente en pacientes con enfermedades cardíacas o aquellos sometidos a procedimientos cardiovasculares. Este monitoreo permite a los médicos y otros profesionales de la salud obtener información detallada y en tiempo real sobre el estado del sistema circulatorio del paciente y adaptar el tratamiento según sea necesario. Esto es especialmente relevante en postoperatorios:

En este sentido, EW sigue incorporando nuevas capacidades a su oferta de productos, centrándose en el enfoque denominado "Recuperación Inteligente". Este enfoque, con un mayor potencial de crecimiento, se fundamenta en el uso de sensores, algoritmos y dispositivos de mínima invasión. Un ejemplo concreto de cómo los productos de la división de cuidados críticos de EW generan valor es el Acumen Hypotension Prediction Index (HPI), un algoritmo predictivo desarrollado con aprendizaje automático. Este software alerta a los profesionales de la salud con anticipación cuando un paciente está desarrollando presión arterial baja (hipotensión), lo que les permite actuar antes de que se produzca un evento hipotensivo. Al prevenir o abordar rápidamente la hipotensión, los médicos pueden reducir las complicaciones asociadas, como daño a órganos vitales, lo que lleva a una recuperación más rápida y un mejor pronóstico para el paciente.

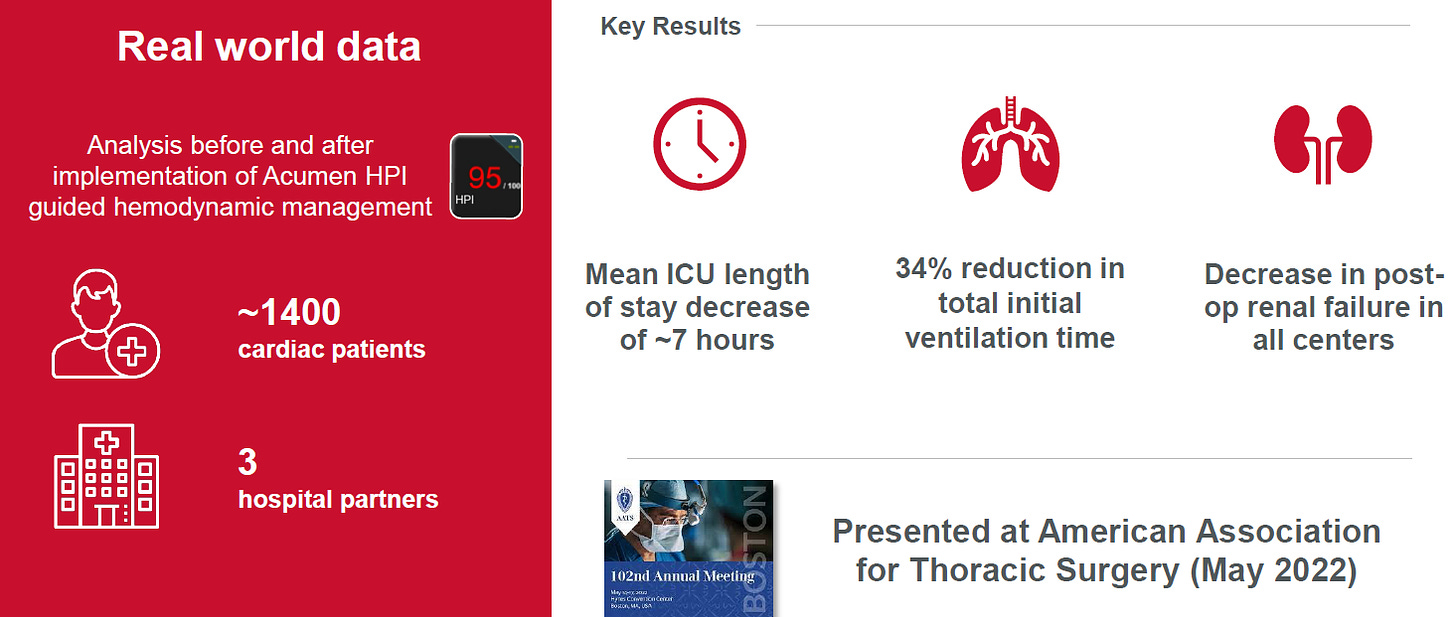

Además, la HPI de EW reduce la estancia en la UCI de los pacientes cardiacos, lo que supone ahorrarse costes sanitarios. Por otro lado, todos los sensores y catéteres utilizados en la monitorización son desechables, lo que proporciona una mayor recurrencia y no está vinculado a los presupuestos de capital del hospital. Estos dispositivos los utilizan aproximadamente el 95% de los pacientes de la UCI. En 2020, alrededor de 15 millones de personas se beneficiaron de los productos de cuidados críticos de EW, incluyendo más de un millón de pacientes afectados por COVID-19.

Una prueba de las ventajas sanitarias y en término de ahorro de costes de los productos de EW es la conversión hacia las soluciones inteligentes de EW.

La división Critical Care de EW ofrece una gama diversa de productos además del monitoreo hemodinámico. Incluye monitores de función cerebral, saturación de oxígeno, dispositivos de acceso vascular, bombas de infusión y ventiladores mecánicos. Aunque el monitoreo hemodinámico es un componente clave, los otros productos también son relevantes y esenciales en el cuidado de pacientes críticos y entornos quirúrgicos. Esta diversificación permite a EW abordar una variedad de necesidades clínicas y reducir su dependencia de un solo producto o segmento del mercado. Por ejemplo, en 2020, la empresa recibió la aprobación de la FDA para su sistema de monitorización hemodinámica no invasiva ClearSight, que permite a los médicos supervisar la presión arterial y otros parámetros hemodinámicos sin necesidad de cateterizar a los pacientes.

6.1 Competición y TAM Critical Care

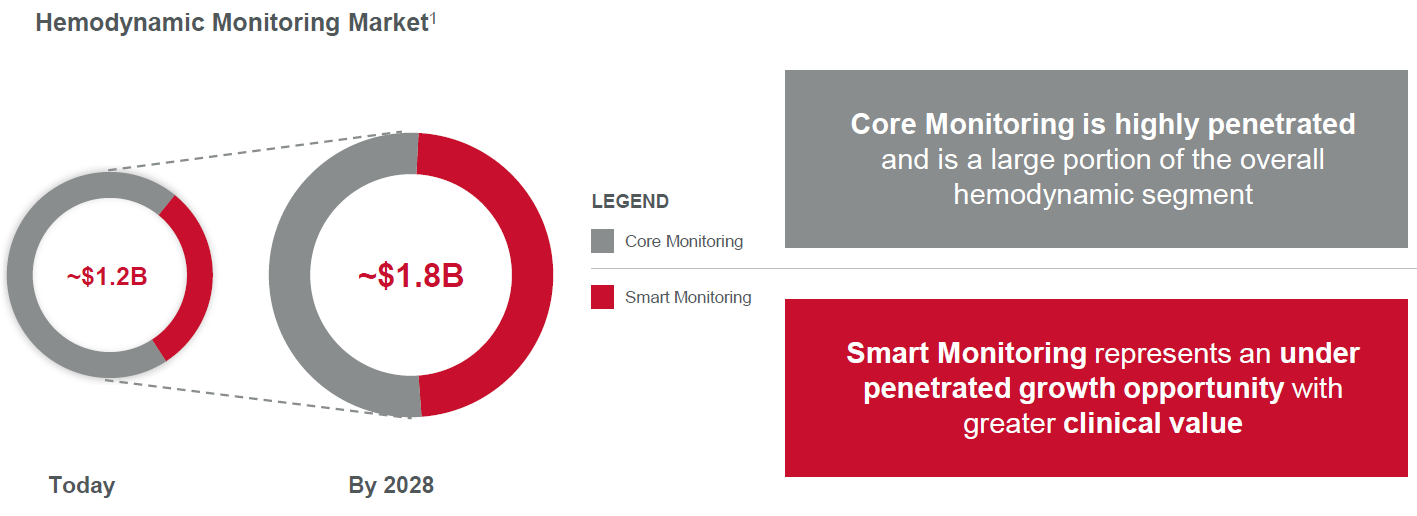

La cuota de mercado de EW en Critical Care es superior al 70%. Este dato está calculado sobre el TAM actual ($1,2bn) y los resultados de la división en 2022 ($855mn). Sin embargo, no tenemos granularidad sobre cómo se constituye el TAM. EW señala como competidores a Masimo, ICU Medical, Getinge y Baxter.

EW espera que el TAM crezca a ritmos del 7% en el periodo 2022-2030 gracias a Smart Monitoring. Teniendo en cuenta el crecimiento anualizado 2017-2022 de la división (7,3%), esperamos un crecimiento del 6-7% para los próximos años.

7. Crecimiento agregado

En base a lo comentado a lo largo del análisis, vemos razonable aplicar los siguientes crecimientos hasta 2030:

8. ¿Hay vida más allá?

Existen diversas enfermedades cardiovasculares que podrían beneficiarse de tratamientos innovadores similares y que todavía no cuentan con el grado de avance tecnológico que ofrecen los dispositivos que tratan la estenosis aortica y la MR y TR. Algunos ejemplos pueden ser la Insuficiencia tricuspídea (baja incidencia, pero grave. Hay una necesidad de enfoques menos invasivos y más efectivos para tratar esta afección) o la Enfermedad arterial periférica (afecta a 200 millones de personas, potencialmente grave. Existe una necesidad de terapias más duraderas y menos invasivas).

Como ya hemos comentado, las enfermedades cardiovasculares son la primera causa de muerte en el mundo y la primera enfermedad en términos de gasto sanitario en la mayoría de países. Por tanto, queda mucho camino por recorrer. EW, como líder en dispositivos médicos para enfermedades cardiovasculares, tiene el potencial de abordar diversas enfermedades relacionadas con el corazón y los vasos sanguíneos. Sin embargo, debemos admitir que tenemos 0 visibilidad.

A la dirección de EW se le pregunta con frecuencia si tienen planes de expandirse a otras áreas de la salud. Aunque reconocen que existen áreas relacionadas en las que podrían aplicar su experiencia en enfermedades valvulares y del corazón en general, afirman que están enfocados en sus cuatro principales unidades de negocio. La razón detrás de esto es que consideran que las oportunidades de crecimiento son tan significativas que pueden "generar un crecimiento impresionante durante la próxima década o más".

9. Ventajas competitivas y barreras de entrada

EW cuenta con tres ventajas competitivas y/o barreras de entrada:

1. Innovación

La innovación forma parte del ADN de EW. Desde que lanzaran su válvula cardíaca artificial, la válvula Starr-Edwards, hace más de 60 años, la compañía se ha mantenido a la cabeza en el campo de la cardiología y la cirugía cardíaca. EW ocupa posiciones de liderazgo u oligopolisticas en la mayoría de sus productos (con excepción de TMTT).

Uno de los principales aspectos que nos mantienen alejados de las grandes farmacéuticas es que estas dependen constantemente de su ciclo de nuevos medicamentos debido a que el vencimiento de las patentes suele suponer un precipicio a nivel de ingresos. En Aestas invertimos en Durabilidad y Crecimiento. A mi entender, es muy difícil modelar la durabilidad de las farmas a largo plazo aunque en algunos casos concretos la cultura corporativa pueda compensar esta falta de visibilidad. Sin embargo, EW es una compañía de dispositivos médicos y no de medicamentos. Por tanto, el modelo de negocio de EW no es tan dependiente del sistema de patentes (que también) sino que su ventaja competitiva radica en la innovación. El énfasis en I+D permite a la compañía mantenerse en la primera línea de las tecnologías médicas relacionadas y brindar soluciones que incrementan de manera significativa la calidad de vida de los pacientes. Como ejemplo, la empresa ha liderado en el desarrollo de tecnologías innovadoras, como las válvulas cardíacas transcatéter (TAVR) y el monitoreo mínimamente invasivo.

Además, la empresa ha establecido numerosas colaboraciones y alianzas con otras compañías, hospitales e instituciones académicas para fomentar la innovación y mejorar el acceso a su tecnología. Estas alianzas les permiten aprovechar el conocimiento y experiencia de sus socios para desarrollar soluciones más avanzadas y eficaces en el diagnóstico y tratamiento de enfermedades cardiovasculares.

Adicionalmente, el hecho de ser una compañía englobada en el sector de las ciencias de la salud implica que debe cumplir con una regulación muy estricta y de contar con el beneplácito de las autoridades pertinentes (FDA, por ejemplo).

2. Especialización

El hecho de estar plenamente centrada en el ámbito de los dispositivos cardíacos ha permitido que EW adquiera un profundo conocimiento en este sector. Dicha especialización también facilita comprender las necesidades particulares de sus clientes y ajustar sus soluciones de manera acorde. El management siempre ha defendido que su focalización es una ventaja competitiva. Veámoslo en el caso de la división más importante: TAVR.

Recordemos que Medtronic (principal competidor en TAVR) cuenta con 4 divisiones: Cardiovascular (36%), Medical surgical (29%), Neuroscience (30%) y Diabetes (5%). El negocio de TAVR se encuentra dentro de Cardiovascular. Sin embargo, Cardiovascular se subdivide en varios subsegmentos (al igual que sucede con el resto de divisiones): Cardiac Rhythm & Heart Failure (aquí se encuentra TAVR), Structural Heart & Aortic y Coronary & Peripheral Vascular. Pero es que a su vez, Cardiac Rhythm & Heart Failure se vuelve a subdividir en dos unidades operativas: Structural Heart & Aortic (aquí se encuentra TAVR) y Cardiac Surgery. Por tanto el negocio de TAVR para Medtronic se encuentra escondido en una división de un segmento. La división apenas representa un 9,6% de los ingresos totales (que se tendrían que dividir entre los diferentes negocios de Structural Heart & Aortic y Cardiac Surgery) mientras que el segmento representa un 36% de los ingresos. En definitiva, el management de Medtronic tiene muchos frentes en los que centrarse mientras que el de EW puede estar mucho más focalizado (TAVR representa el 65% de los ingresos para EW vs. 5-9% para Medtronic).

Como ya hemos comentado, uno de los puntos clave del sector es la capacidad de innovación. Veamos como compara la inversión en I+D de Medtronic con la de Edwards Lifesciences:

Tal y como puede observarse, EW destina más de 2x en promedio a I+D en relación a sus ingresos. Si asumimos que el porcentaje de I+D está correlacionado con el porcentaje que TAVR representa en términos relativos dentro de cada modelo de negocio (65% para EW vs. >9% para Medtronic) llegamos a la conclusión que EW invierte 2,8x más en I+D que Medtronic en términos absolutos. Ni EW ni Medtronic capitalizan prácticamente nada a nivel I+D.

Por su parte, Abbott cerró el 2022 con unos ingresos equivalentes a $43,7bn de los cuales destinó $2,9bn a I+D (un 6,6% de los ingresos vs. un 17,6% para EW). En este caso, EW invierte 2,7x veces más a I+D en términos relativos. La diferencia es aun más exagerada que en el caso de Medtronic.

Por último, es interesante señalar los comentarios del management al respecto (vía @gpmgrowth):

3. Experiencia

EW goza de una posición bien establecida en el mercado de dispositivos médicos, especialmente en el ámbito de los dispositivos cardíacos. Esto les brinda la oportunidad de utilizar su reputación y relaciones con los clientes para mantener una base de clientes fieles y satisfechos. La empresa tiene una extensa red de distribución y colabora con profesionales médicos y centros de atención médica en todo el mundo, fortaleciendo su presencia y acceso al mercado. Imaginemos por un momento que nosotros somos los médicos que vamos a realizar un TAVR o una operación a corazón abierto. Se trata de un proceso muy delicado, arriesgado y que pone la vida en juego del paciente. ¿Nos la jugaremos con un nuevo dispositivo o apostaremos por aquello que ya conocemos y funciona? Recordemos que la cuota de mercado en TAVR es superior al 60%. Y que el corazón bombea mil millones de veces a lo largo de 15 años, y no puede fallar ni una!

EW se ha ganado la confianza de los profesionales médicos al enfatizar la calidad y seguridad de sus productos. Este aspecto es crucial en términos de barrera de entrada.

En resumen, las ventajas competitivas de EW provienen de su enfoque en la innovación y desarrollo de productos, la especialización en el campo de la salud cardiovascular, su sólida posición en el mercado, el enfoque en calidad y seguridad, y sus colaboraciones y alianzas estratégicas.

Pero entonces, ¿Por qué a veces los profesionales médicos eligen los productos de la competencia? Uno de los motivos por los cuales los hospitales podrían elegir productos de la competencia es que tanto Medtronic como Abbott u otros ofrecen una amplia gama de productos que abarcan diversas especialidades médicas más allá de la cardiología. Esta diversidad de productos puede simplificar la vida de los clientes en términos logísticos además de que es posible que los competidores ofrezcan descuentos cruzados. En igualdad de condiciones, probablemente la competencia tenga una ventaja sobre EW. Por ello es clave que EW se mantenga a la cabeza en términos de innovación.

Por otro lado, desde un punto de vista estrictamente médico, los profesionales de la salud pueden preferir las características o el diseño específico de un producto de Medtronic en función de las necesidades de sus pacientes o sus propias preferencias.

Finalmente, aunque creo que es un factor de menor relevancia dada la criticidad del producto y la estructura oligopolística del mercado, puede entrar en juego el aspecto económico.

10. Márgenes y retornos

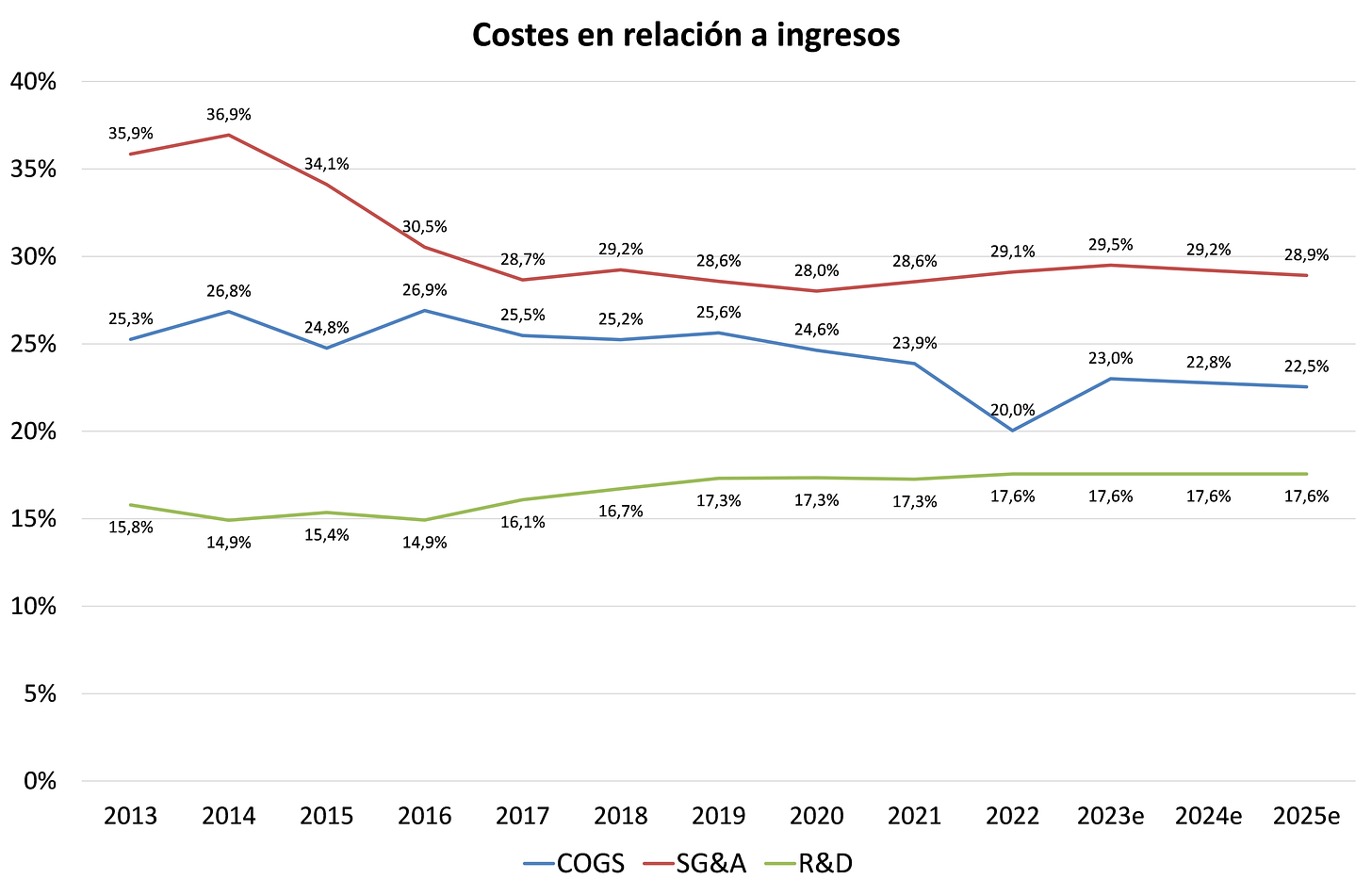

En primer lugar, es necesario destacar la magnitud de los márgenes: EW cuenta con un margen bruto del 75-80% y un margen neto alrededor del 25%.

El margen operativo GAAP de EW ha mejorado ostensiblemente durante los últimos años, y prevemos que lo siga haciendo. Como ya hemos comentado, para mantenerse a la vanguardia, EW realiza un importante gasto en I+D (que además, asciende año tras año en relación a los ingresos). Estos esfuerzos se han traducido en una mejora de los márgenes, ya que la compañía se ha orientado hacia productos con mayores márgenes.

Si desglosamos las partidas más importantes a nivel de costes (Coste de ventas, coste de marketing y administración e I+D), observamos una progresiva mejora en dos de ellas (Coste de ventas y coste de marketing y administración) por lo que podemos concluir que la compañía presenta cierta escala.

En 2022 el coste de ventas mejoró significativamente debido a una cobertura de divisa. Para 2023 la compañía guía que el margen bruto ajustado oscile en el rango 76-78%.

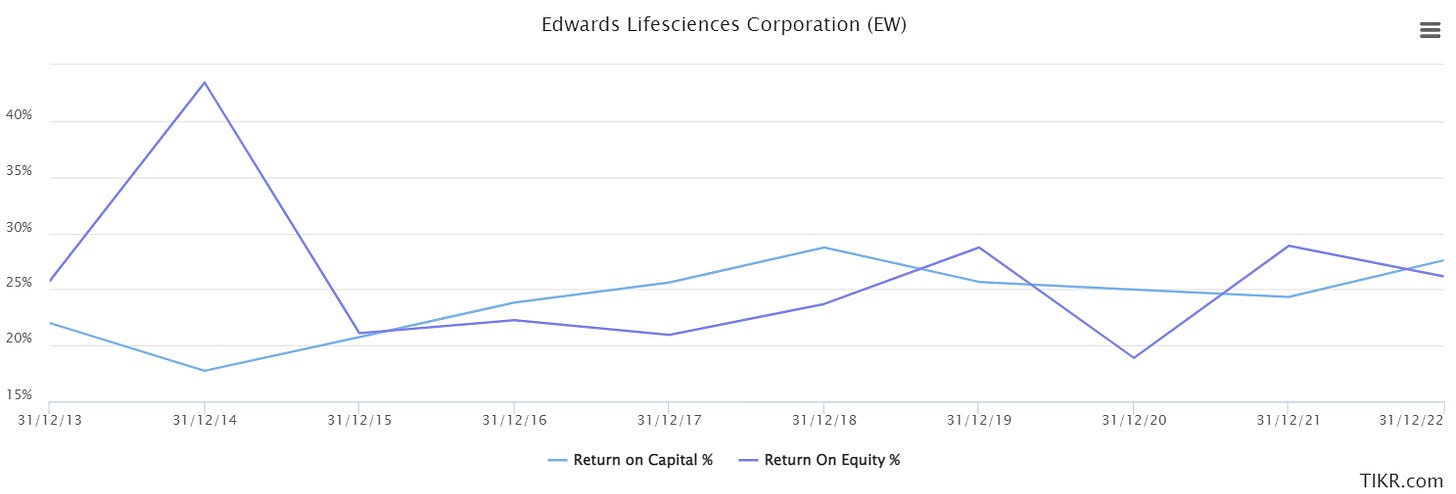

Finalmente, los retornos se sitúan en el entorno del 25%. EW no reparte dividendo por lo que retiene buena parte de los beneficios. Ello ha provocado que el Equity (denominador) haya crecido a ritmos del 8% anualizado en el periodo 2017-22.

11. Capital Allocation

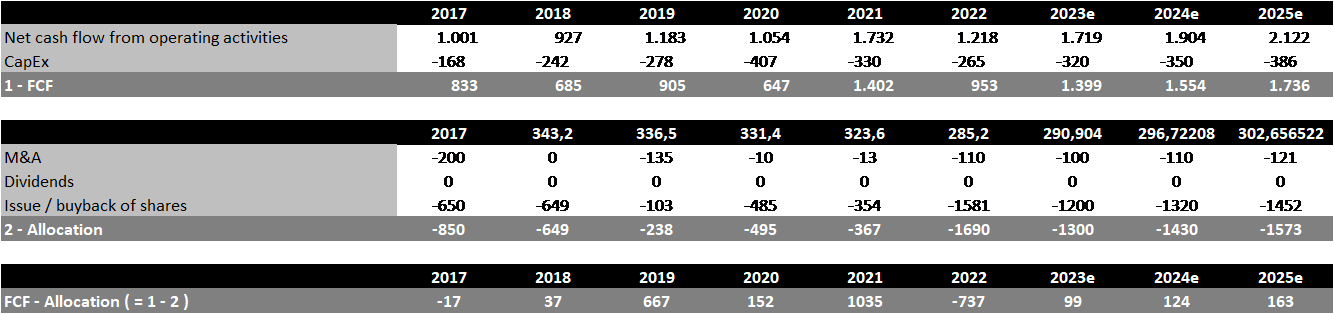

EW es una máquina de generar FCF. En el periodo 2017-2022 la compañía generó $5,4bn de flujo libre de caja. De estos, destinó un 9% a M&A ($468mn), un 70% a recompras de acciones ($3,8bn) y el resto se destinó a repagar deuda, entre otros.

El CapEx suele ser el doble que el de las amortizaciones y depreciaciones. Como indica la alta relación de CapEx / D&A, EW está invirtiendo en crecimiento, lo que nos lleva a inferir que la relación de CapEx de mantenimiento con las ventas debería ser menor que la actual.

Finalmente, es importante señalar que, en mayo de 2022, tras una caída desde los $130 por acción vistos a finales del 2020 hasta los $100, el consejo de administración aprobó destinar $1bn adicional a recompra de acciones.

12. Management

Recientemente, el CEO y Chairman Mike Mussallem anunció que se retiraba del cargo de CEO (aunque seguirá como Chairman si sale reelegido).

En el año 2000, cuando EW empezó a cotizar en bolsa, Michael Mussallem fue nombrado presidente y CEO. A lo largo de sus 22 años al frente de EW, Mike Mussallem ha demostrado ser un líder excepcional. Desde que Tikr ofrece datos (enero 2005), EW ha compuesto a ritmos del 19% CAGR. Ha diseñado una estrategia para la empresa centrada en la innovación logrando una ejecución sólida. Tras 23 años en el cargo, ha sido fundamental en la creación de una cultura basada en el liderazgo tecnológico y en la focalización en el nicho médico en el que opera la compañía. Entre sus logros destaca la introducción de la primera válvula aórtica transcatéter (TAVR). Durante el tiempo que Mussallem ha estado al mando, EW ha sido reconocida como una de las compañías más éticas del mundo por el Ethisphere Institute y ha sido destacada como una de las 8 "estrellas" en rendimiento corporativo. Además, Mussallem ha sido galardonado en varias ocasiones por la Harvard Business Review y fue incluido en la lista anual de los mejores CEO del mundo en 2019. Por suerte para nosotros, seguirá supervisando la compañía desde su butaca de Chairman. Desgraciadamente para nosotros (y para él) no cuenta con una posición relevante en el accionariado: apenas $33mn.

Bernard Zovighian asumirá el cargo de director ejecutivo en mayo. Zovighian se unió a EW en 2015 procedente de J&J. Es un ejecutivo experimentado en tecnología médica y conoce bien la empresa. Esperamos una transición tranquila:

Al igual que sucede con Mussallem, Zovighian tampoco cuenta con una participación relevante en el accionariado (<$2mn). Dado que no contamos con un accionista relevante, es importante poner el foco de atención en el sistema de remuneración.

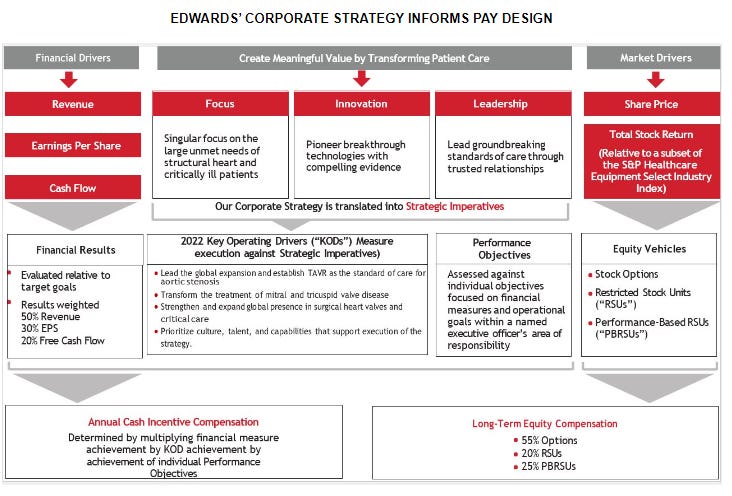

Como suele ser habitual, existe un salario base (que se ha situado entre el $1,1-1,2mn durante los últimos 3 años), unos incentivos a corto plazo y unos incentivos a largo plazo; siendo estos últimos los más relevantes en términos de remuneración agregada (las proporciones no han variado significativamente durante los últimos 3 años):

Los incentivos a corto plazo vienen determinados por la siguiente fórmula:

Las medidas financieras vienen determinadas en un 50% por el crecimiento de los ingresos, en un 30% por el crecimiento del EPS y en un 20% por el crecimiento del FCF. Como siempre, nos hubiese gustado que el 100% vienese determinado por el crecimiento del FCF/acción. En cuanto a los Key Operating Driver Achievement, se trata de objetivos bastante subjetivos: “Develop and deploy strategy” o “Attract and retain a diverse, talented team”.

Finalmente, el tamaño y la composición de los incentivos a largo plazo “se determinan anualmente por el Comité de Compensación y Gobernanza, teniendo en cuenta las pautas de posicionamiento salarial de compensación directa total competitiva utilizando datos de referencia de mercado del Grupo Comparador, junto con el nivel de responsabilidades del ejecutivo individual, la capacidad de contribuir e influir en los resultados a largo plazo y el desempeño individual”. Los PBSRUs se comparan contra el S&P 500 y una cesta de peers:

En general, vemos mucha discrecionalidad por parte del Comité de Compensación y Gobernanza a la hora de determinar la retribución del consejo ejecutivo. Nos gustaría que las pautas fuesen más objetivas, constantes en el tiempo y que estuvieran basadas en la generación de caja por acción.

Por otro lado, el salario del CEO durante los últimos 3 años ($10,1mn en 2020, $13,6mn en 2021 y $14,0mn en 2022) nos parece en línea con el mercado. En 2021, el salario de Mike Mussallem se situó en el puesto 303 en el ranking estadounidense de salarios de CEOs de compañías cotizadas a pesar de que (a día de hoy, abril de 2023) EW es la compañía 149 por capitalización bursátil.

13. Valoración y Conclusiones

Tal y como hemos comentado en el apartado 7 “Crecimiento agregado”, modelamos un crecimiento de los ingresos hasta 2030 equivalente al 7,9% CAGR. Es posible que nos estemos quedando bastante cortos si atendemos el crecimiento de TAM hasta 2028, superior al 12% CAGR.

Incrementamos ligeramente el margen EBITDA 2030e hasta el 35% vs. ~32% estimado para 2023. Con ello, esperamos que EW genere aproximadamente $2,5bn en FCF 2030e.

La compañía ha cotizado a un FCF Yield promedio de los últimos 5 años del 1,6%. Según mis estimaciones está cotizando a 2,5% 2023e y 3,2% 2025e.

Valoramos al 3% 2030 para obtener una TIR del 7,5%. El múltiplo aplicado implica un derating del 20% vs. los niveles actuales. Por un lado, corremos el riesgo de que el derating sea superior al 20% comentado mientras que, por otro lado, corremos el riesgo de que el crecimiento se aproxime más al del TAM (>12%) que al que he modelado (7,9%).

Las enfermedades cardiovasculares son la primera causa de muerte en el mundo y la primera enfermedad en términos de gasto sanitario en la mayoría de países. Además, están asociadas al envejecimiento. Por tanto, el mercado en el que opera EW tiene mucho viento de cola.

Asimismo, la compañía opera en mercados oligopolísticos que suele dominar, siendo la nº1 en su principal división (TAVR).

La cultura corporativa, centrada en la innovación, así como la focalización de la empresa en las enfermedades cardiovasculares -al contrario de lo que sucede con la competencia- nos ofrece seguridad a la hora de estar tranquilos a largo plazo.

Por el lado negativo, debo admitir que me falta visibilidad en la materia debido a que se trata de un mercado complejo donde el expertise en la materia es muy complicado para un outsider del sector. Sin embargo, creo que los principales puntos a tratar en cualquier caso de inversión son bastante claros.

Finalmente, me gustaría contar con un inversor de referencia o que los KPIs del sistema de compensación al equipo ejecutivo fueran más objetivos y estuvieran relacionados con la generación de caja.

Como conclusión, EW es una compañía de mucha calidad. Su posición competitiva de liderazgo en la mayoría de sus divisiones, su cultura corporativa centrada en la innovación, su especialización en las enfermedades cardiovasculares, el hecho de que el mercado en el que opera cuente con viento de cola, así como la opcionalidad que presenta TMTT (y quizás China) encajan en los dos pilares sobre los que se fundamenta nuestro estilo de inversión: Durabilidad y Crecimiento.

Sin embargo, el pasado mes de mayo vendí la posición (1%). He decidido vender EW. Os dejo una breve explicación:

El mercado de TAVR (65% de los ingresos) será cada vez más competitivo. Por ejemplo, Boston Scientific entrará en USA dentro de poco con Neo2. Incluso el management confirmó que "no se sorprendería" si nuevos jugadores entran a competir.

En consecuencia, a largo plazo (10+ años) no estoy convencido de que EW sea capaz de mantener pricing (15-20% más caro que Boston Scientific) y márgenes sin perjudicar su posición competitiva. Sin embargo, la acción está "priced to perfection". Además, el hecho de que sea un producto muy complejo (válvula aórtica transcatéter) para un generalista como yo me resta confianza en el caso de inversión.

Dicho esto, me parece bastante razonable que la compañía siga publicando buenos resultados a corto y medio plazo. A fin de cuentas, EW es líder en un sector con viento de cola y con bastante mercado por destapar. Y TMTT ofrece opcionalidad positiva!

No ha sido una decisión sencilla, llevo semanas dándole vueltas. Considero todas las compañías en cartera como excelentes por un motivo u otro y EW no es una excepción. Aun así, creo que su sustituta ($WSO) también es un excelente modelo de negocio.

Ahora mismo me encuentro leyendo la biografía de Agassi, así que aprovecho para hacer una analogía. Desde hace un buen tiempo me he dado cuenta que para ganar necesito devolver el máximo de pelotas, no machacar ni hacer puntos espectaculares. Supongo que esta decisión responde un poco a ello.