Renta 4 Small Caps Euro, el nuevo fondo de inversión de Renta 4

#1

Renta 4 Small Caps Euro, el nuevo fondo de inversión de Renta 4

Renta 4 gestora ha lanzado Renta 4 small caps euro (ISIN:ES0113118006) registrada en la CNMV con número 5111 el 20/01/2017 y perteneciente a la categoría de renta variable euro. Este fondo invertirá en renta variable como mínimo el 75% y dentro de esto, serán compañías de baja y media capitalización bursátil. Además el 60% estará en renta variable de compañías de la zona euro y tiene un límite del 10% en países emergentes.

Se seleccionarán la empresas mediante la aplicación de técnicas de análisis fundamental (con especial el importancia la inversión valor). El fondo está enfocado aquellos inversores con un horizonte temporal de largo plazo y un perfil de riesgo elevado (6 sobre 7). Toma como referencia el índice Stoxx Europe Small 200 Index (EUR Price)

Gastos

Gastos corrientes: 1,37% patrimonio

Comisión sobre resultados: 9% sobre resultados por la parte de rentabilidad del fondo que exceda la rentabilidad del índice de referencia (siempre que sea positiva)

Aplicada directamente al fondo: 0,1% patrimonio

El encargado de conducir ese fondo será David Cabeza. El fondo realmente no nace desde cero, sino que proviene de una versión beta del compartimento Total Opportunity. "El renta 4 small caps euro buscará compañías de calidad, que el mercado no sigue tanto y de esta forma ofrecer a los partícipes la posibilidad de crecimiento, mediante este vehículo.

Tendrá entre 40 y 50 compañías en cartera, de las cuales ninguna de estas sumará más del 5%.

Se está hablando de:

Renta 4 Gestora

Tu patrimonio, en manos de los expertos más premiados de España.

Un fondo para cada tipo de perfil financiero.

Primer fondo español con inversión 100% en criptoactivos.

Estando en la misma categoría el Groupama Avenir Euro veo dificil que le haga competencia, pero habrá que seguir su evolución, a ver que tal lo hace.

#7

Re: Renta 4 Small Caps Euro, el nuevo fondo de inversión de Renta 4

Pensando en diversificar, muy seguramente estoy comparando peras con manzanas, pero como puedo situar este nuevo fondo, tomando como referencia el Renta4 True Value? Qué rentabilidad aproximada le augurais segun vuestra experiencia?

#8

Re: Renta 4 Small Caps Euro, el nuevo fondo de inversión de Renta 4

Anónimo 162119

Sobre el índice de referencia, ¡ojo! Pues yo lo prefiero así a que me carguen un 1'75% fijo como Cobas

#9

Re: Renta 4 Small Caps Euro, el nuevo fondo de inversión de Renta 4

A mi la comisión sobre resultado me gusta, siempre que sea contra el índice Total Return.

No me gusta nada la comisión sobre resultado positivo... En este caso depende del índice, pero me juego 5 céntimos a que es sobre índice sin dividendos. Trampita clásica.

#10

Re: Renta 4 Small Caps Euro, el nuevo fondo de inversión de Renta 4

Sinceramente estoy totalmente de acuerdo!! Sonará típico pero si el fondo te hace ganar duele menos pagar la comisión, pero tener que pagar si o si de primeras no tienta mucho. Está claro que Paramés espera tener una rentabilidad buena siempre y además tiene una trayectoria que le avala, aun así esta comisión a mi no me gusta.

Saludos!

#11

Re: Renta 4 Small Caps Euro, el nuevo fondo de inversión de Renta 4

No se puede esperar una rentabilidad de un fondo. Ganará o perdera más o menos en función de como lo haga el gestor y de la situación del mercado y desconozco lo uno y lo otro.

El True value no guarda relación con este fondo, su objetivo de inversión es totalmente diferente y no se puede comparar. El True value invierte en cualquier sector y país y este está centrado en pequeñas empresas europeas.

#12

Re: Renta 4 Small Caps Euro, el nuevo fondo de inversión de Renta 4

Pues el Total Opportunity más que una beta parece una omega...Una estrella Morningstar y mucho peor que sus índices...

Renta 4 Small Caps FI se revaloriza un +12,3% en el año 2020 (+12,9% en clase I), tras subir un +5,8% en el mes diciembre. En el 2020, las compañías de pequeña capitalización europeas han tenido un mejor comportamiento que las grandes (+3,2% del Stoxx Europe Small 200, vs caída del -4,0% del Stoxx Europe 600 y del -5,0% en el Eurostoxx 50), y el Renta 4 Small Caps Euro FI Euro ha superado netamente a su índice de referencia.

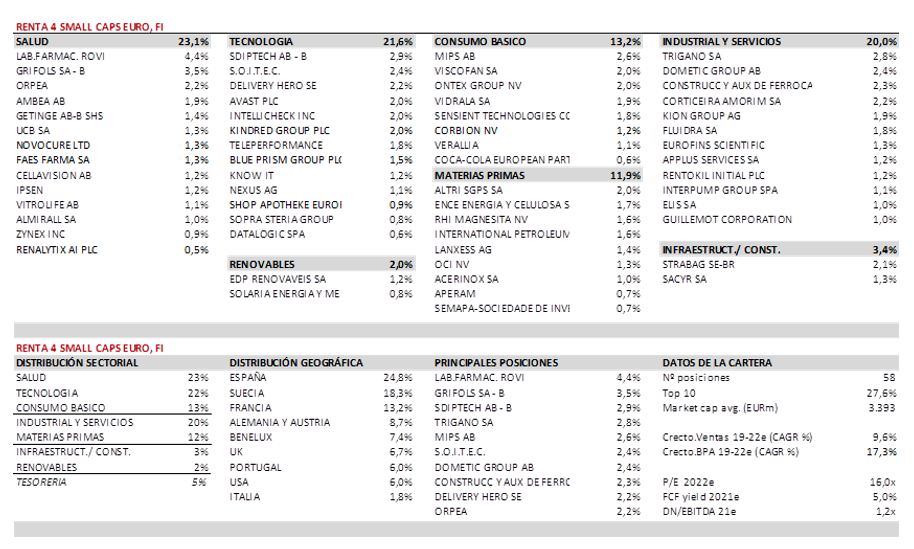

El fondo acaba el año 2020 con una exposición neta a renta variable del 95% y una cartera compuesta por 60 valores. En el año 2020, las posiciones con mayor contribución a la rentabilidad han sido Sdiptech, Rovi, MIPS, Shop Apotheke, Guillemot y Delivery Hero. Las que más han drenado, Applus, Genfit, IPCO, Meliá y Elis.

El posicionamiento de comienzo de año se mantiene fiel a la política y filosofía del fondo. En torno al 65-70% se mantiene invertido en compañías de alta calidad y crecimiento, y el 30-35% restante donde vemos una infravaloración evidente. La integración de las dos filosofías nos ha permitido seguir teniendo un buen comportamiento relativo en la última parte del 2020, con subidas más significativas en "value".

Creemos que la cartera tiene un potencial de revalorización interesante para los próximos trimestres/años y está bien soportada por los altos niveles de generación de caja de las empresas que la componen (>5% FCF yield 21e), y niveles razonables de endeudamiento (1,2x DN/EBITDA), con un PER 22e de 16x para unos crecimientos anuales medios ponderados en el periodo 2019-23e del +10% en ventas y +17% en BPA. Por sectores, los principales pesos están en tecnología, salud, consumo, industrial y servicios, sin apenas presencia en sector financiero, telecos y utilities. Desde un punto de vista geográfico, los principales pesos están en España, Suecia, Francia, Alemania y Benelux (en total, >70% del patrimonio).

Respecto a movimientos, en diciembre hemos incorporado a la cartera Eurofins (Francia, market cap 13bn, supone 1,3% NAV del fondo), líder mundial en testing de sectores alimentario y biofarmaceutico. También es uno de los líderes globales en servicios de testing medioambiental, agro-ciencia, genómica, servicios de descubrimiento de fármacos y de laboratorios centrales. Desde 2014, ha construido una posición relevante en diagnósticos clínicos, tanto en Europa como Estados Unidos, división que se ha visto fuertemente beneficiada por la reciente pandemia. Es una empresa de calidad, con posiciones de liderazgo en mercados de crecimiento, apenas afectados por ciclos y crisis (mostró crecimiento tanto en 2000 como 2008-09). En los últimos 20 años ha mostrado crecimiento orgánico del 5-10%, con un crecimiento superior a comparables por 3pp en 2011-19. Además del crecimiento visible, diversificación por segmentos, geografías y clientes, creemos que en próximos años debería mejorar significativamente la conversión a FCF de dichos ingresos, teniendo en cuenta la maduración de los laboratorios desarrollados en los últimos años (en algunos casos todavía no han alcanzado break-even), el menor Capex, y los menores costes de reorganización (M&A intenso en últimos años, de cara a siguiente ciclo será significativamente menor). Con un crecimiento orgánico de dígito medio, estimamos un crecimiento anual (CAGR) en 2019-23e del 10-11% EBIT, 13-14% BPA y 15-20% FCF. La guía de FCF 2021-22 (700-800m EUR), lleva a un FCF yield del 5,5-6%% a precios actuales, que nos parecen atractivos teniendo en cuenta las características descritas.

PERSPECTIVAS 2021 DE LA GESTORA

Desde un punto de vista macro, de cara a 2021, contemplamos una recuperación gradual, bajo la hipótesis de una progresiva normalización de la actividad económica, gracias a la paulatina reducción del riesgo sanitario (vacuna con disponibilidad generalizada a mediados de 2021). No obstante, es previsible una desaceleración a corto plazo por restricciones a la movilidad (hasta efectividad de vacunas, para las que persisten retos de producción, distribución, disposición a vacunarse). Los principales apoyos para la recuperación son estímulos monetarios y fiscales adicionales, y vacunas/tratamientos que permitan una reapertura económica segura. Por el contrario, los principales riesgos son rebrotes del Covid, e inestabilidad política. La evolución será desigual por regiones. Tras un 2020 con China como única gran economía con crecimiento, y EEUU o Alemania mostrando una mejor evolución que el resto de la Eurozona (con mayor dependencia de sector servicios), la recuperación en 2021 también se presenta heterogénea. Se espera que China lidere la recuperación (ya en niveles pre-Covid), Estados Unidos recupere niveles pre-Covid a finales de 2021, Europa, más afectada por restricciones, en 2022, y LatAm, se vea beneficiada por recuperación de China, mantenimiento de condiciones financieras favorables y depreciación USD.

En lo que respecta a políticas monetarias, el escenario macro exige mantener o ampliar estímulos. La política monetaria y fiscal deberán seguir trabajando en tándem en el corto plazo, con tipos bajos, más QE, y nuevos apoyos fiscales. La recuperación gradual, todavía lejos de cerrar la brecha de producción y empleo, junto al efecto deflacionista del Covid, debería llevar a baja inflación a corto plazo, especialmente en Europa. La deuda global (gobiernos, familias, negocios no financieros) en máximos históricos, complica por otro lado la subida de tipos. Por tanto, creemos que las políticas monetarias se mantendrán ampliamente expansivas, con tipos bajos por mucho tiempo y liquidez abundante.

Creemos que hay razones para ser constructivo en renta variable de cara a próximos meses. Nuestro posicionamiento se basa una recuperación de la economía y los mercados no exenta de volatilidad, y donde el camino hacia la inmunidad de rebaño será largo. Respecto a beneficios empresariales, es previsible un fuerte crecimiento en 2021 (tras el descenso en 2020). En Estados Unidos, el consenso para el S&P 500 apunta a un crecimiento en BPA del +38% frente a 2020. En Europa, tras una caída del BPA del 30% en 2020, el consenso de mercado estima un crecimiento del 32% en BPA 2021e y del 12% en 2022. Las valoraciones de la renta variable pueden parecer exigentes si atendemos a múltiplos como PER (en la mayor parte de los índices, PER 21e por encima de su mediana a 30 años, Stoxx 600 en 18x PER 21e, S&P en 23x PER 21e), pero no tanto si atendemos a métricas como FCF yield, con un mayor peso en los índices de compañías con modelos de negocio más ligeros y mayor capacidad de conversión a caja libre. El mercado está dispuesto a pagar estos múltiplos, en un contexto de ausencia de alternativas, y con el principal apoyo de la liquidez.

Seguimos pensando que en el nuevo mundo "post coronavirus", la renta variable seguirá siendo un activo interesante donde invertir, teniendo en cuenta su capacidad para generar retornos atractivos y sostenibles en el medio y largo plazo, en un entorno de tipos bajos al que nos enfrentaremos durante mucho tiempo. Desde un punto de vista relativo, la renta variable sigue siendo atractiva frente a otros activos, atendiendo a rentabilidad por dividendo y el flujo de caja libre sobre capitalización. Las primas de riesgo permanecen estables y el porcentaje de compañías con una rentabilidad por dividendo más alta que el rendimiento de los bonos corporativos sigue aumentando desde la intervención de los bancos centrales, con el diferencial entre rentabilidad por dividendo y el rendimiento de los bonos que siguen en niveles históricamente altos. Con una recuperación económica que parece paulatina pero encaminada, y precios que se han recuperado significativamente desde niveles de marzo, creemos que la expansión de múltiplos no debería ser el factor más importante que explique la evolución de la renta variable en el futuro. Teniendo en cuenta las expectativas de crecimiento de ingresos y beneficios, y el limitado potencial para que las condiciones financieras sean aún más laxas, el crecimiento en beneficios empresariales es el principal factor para asistir a un buen comportamiento de la renta variable en próximos meses/años. Por lo tanto, el foco está en el alcance y velocidad de la recuperación económica, y de los beneficios empresariales.

Consideramos que este escenario ofrece oportunidades para la selección de compañías y gestión "bottom-up". Seguimos sobreponderando empresas de calidad y crecimiento defensivo, bien gestionadas, inmersas en megatendencias, sólidas desde un punto de vista financiero, con elevada generación de caja y retornos sobre el capital empleado interesantes, que actualmente presentan valoraciones razonables. Las encontramos principalmente en sectores salud, tecnología y consumo básico. En lo que respecta a las tecnológicas, se abre un debate interesante sobre una posible burbuja y su comparación con lo visto en 2000. No obstante, creemos que la situación es muy distinta a lo visto hace 20 años. En el caso de las FAAMG, estamos hablando de compañías que además de crecer a doble dígito alto, tienen posiciones dominantes en los negocios en los que operan, fuertes barreras de entrada, elevados márgenes brutos y operativos, modelos de negocio ligeros que llevan a retornos sobre el capital elevados y fuerte conversión a caja libre, posición financiera muy saneada (en muchos casos caja neta), y oportunidades de crecimiento futuro, con tamaños de mercado ampliándose y nuevos verticales. Su escalabilidad y la estructura de mercado evoluciona hacia monopolios, y desde un punto de vista de valoración presentan niveles razonables teniendo en cuenta la visibilidad de su crecimiento (FAAMG cotizando a c.4% FCF yield 21e). Respecto a salud y consumo básico, son sectores más defensivos, con un crecimiento visible a medio largo plazo apoyado en tendencias demográficas y socio-económicas. Farmacéuticas, tecnología médica, alimentación y bebidas, cuidado personal, están presentes de forma significativa en nuestros fondos. Y, por último, vemos oportunidades en sectores cíclicos de calidad, que podrían repuntar con fuerza a medida que nos acercamos al pico de la pandemia. Empresas que actualmente infravaloradas, líderes en su sector, con buena situación financiera, y con fuerte sensibilidad en resultados a una rápida vuelta a la normalidad. Las encontramos principalmente en nichos industriales y materias primas.

Dentro de la renta variable, se plantea la pregunta de si el mejor comportamiento reciente de "value" frente a "growth", es el comienzo de una mayor rotación en el mercado. Esperamos que continúe la rotación de growth/defensivos a value/ciclo a medida que se vaya vislumbrando una cierta normalización de la actividad económica, si bien creemos que es preciso ser selectivo dentro del "value". Buscamos compañías líderes en su sector, con buena situación financiera, y con fuerte sensibilidad en resultados a una rápida vuelta a la normalidad. Las encontramos principalmente en nichos industriales y materias primas. No obstante, persisten algunas dudas: resultados definitivos de las vacunas, timing y retos de distribución y disposición de la población a vacunarse, restricciones a la movilidad en el corto plazo, el reparto de poder en EEUU y con ello dudas sobre mayor estímulo fiscal. Este contexto nos lleva a mantener una exposición a value razonable, en la medida en que la recuperación será lenta y no exenta de volatilidad. Este hecho justifica mantener posiciones en valores de calidad y crecimiento, que presentan posiciones de dominio, crecimiento visible y valoraciones razonables. Creemos por tanto que una cartera equilibrada entre las dos filosofías es una estrategia adecuada. Por zonas geográficas, Europa está más expuesta al rebote cíclico frente a EE. UU (con mayor peso de un sector tecnológico), aspecto que podría favorecer un mejor comportamiento relativo. Así mismo, la recuperación debería jugar a favor de los países emergentes, apoyados adicionalmente por la recuperación de las materias primas y la debilidad del dólar. En conclusión, en un escenario como el actual, creemos que la gestión bottom-up y la selección de valores tiene cada vez mayor importancia.

#14

Re: Renta 4 Small Caps Euro, el nuevo fondo de inversión de Renta 4

Trvpl

Totalmente de acuerdo, si se supiera la rentabilidad futura de cada fondo sería todo más fácil para elegir. En todo caso, este fondo debería compararse con el True Value Small Caps y dado que ambos son nuevos , no puedes comparar rentabilidades sino las empresas que lleve en cartera cada una y las comisiones de cada fondo. Ahora mismo, no recuerdo si el TV SmallCap es global o Europa.