JD.com... ¿Oportunidad o Trampa?

En cuanto a un valor que se ha comentado alguna vez JD.COM (2ª mayor posición de Numantia por encima de 33€ creo) está de capa caída. A la caída tras la NO detención del CEO, hay que sumarle el recorte de beneficios. Ya han salido varios artículo bastantes bearish en Seeking Alpha. Os dejo el último.

A ver si Emerito vuelve de ru gira americana y da su opinión. ¿Oportunidad o Trampa?

Las acciones de JD pueden tener más para el otoño

17 de septiembre de 2018 1:43 p. M. ET

|

|

Acerca de: JD.com (JD) , Incluye: BABA

Long only, Growth, asesor de inversiones registrado, asesor de inversiones

( 2,976seguidores)

Resumen

Las acciones de JD están más de 45% por encima de sus máximos de enero.

Las estimaciones de ganancias han sido recortadas.

Los Macro Factors también pesan mucho en el stock.

¿Buscando por mas? Actualizo todas mis ideas y estrategias de inversión a los miembros de Reading The Markets. Comience su prueba gratis hoy "

Las acciones de JD ( JD ) han caído en más del 46 por ciento desde sus máximos en enero. Las malas noticias, las acciones aún pueden tener más caer. Los analistas han recortado sus estimaciones de ingresos y ganancias, dejando las acciones sobrevaluadas.

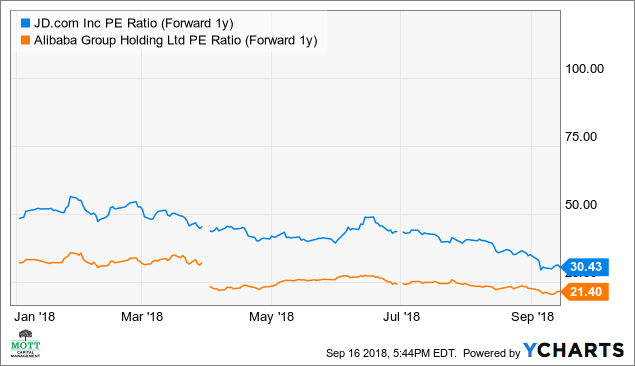

Las acciones de JD se cotizan a más de 30 veces las estimaciones de ganancias 2019 de $ 0,89 por acción. Eso es costoso en comparación con el competidor Alibaba ( BABA ), que opera a 21 veces las estimaciones de ganancias del próximo año. En caso de que JD cotice a una tasa de valuación similar, la acción valdría aproximadamente un 30 por ciento menos.

Los operadores de opciones están apostando a que las acciones caigan también, en aproximadamente un 9 por ciento a principios del próximo año.

Datos JD por YCharts

Datos JD por YCharts

Factores macro

Uno de los mayores problemas de JD en el futuro es algo sobre lo que la compañía no tiene control. Las tensiones comerciales bélicas han causado que el valor del RMB chino caiga frente al dólar estadounidense en más del 9 por ciento desde abril. Las tensiones comerciales de guerra también han enviado al Compuesto de Shanghai a un mercado bajista. El índice se ha reducido en más del 25 por ciento desde sus máximos de enero. El sentimiento negativo en torno a las acciones chinas y el fortalecimiento del dólar son dos obstáculos importantes para JD a pesar de su listado NASDAQ.

Dólar estadounidense a Yuan chino Tipos de cambio por YCharts

Dólar estadounidense a Yuan chino Tipos de cambio por YCharts

Ingresos decrecientes

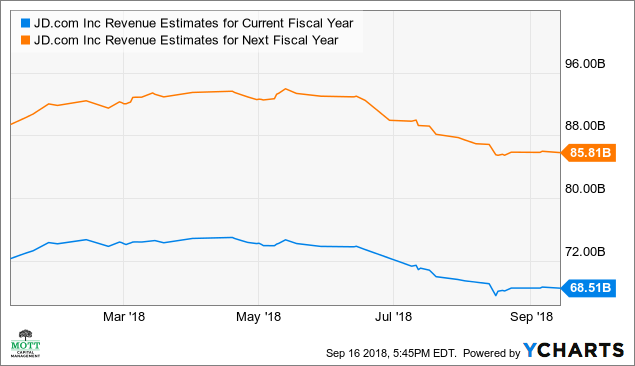

Las estimaciones de ingresos para 2018 han disminuido en un 5 por ciento a $ 68.5 mil millones desde el comienzo del año. Mientras tanto, las estimaciones de ingresos para 2019 han disminuido en un 4 por ciento a $ 85.8 mil millones. Aún así, se pronostica que el crecimiento de los ingresos será fuerte en más del 20 por ciento para ambos años. Pero es posible que las estimaciones de ingresos caigan aún más. Si las tensiones comerciales continúan aumentando, es probable que el RMB siga debilitándose frente al dólar, reduciendo aún más las perspectivas de ingresos. La compañía convierte sus ingresos de RMB en dólares para fines de informes.

Además, la compañía redujo su guía de ingresos durante su última publicación de resultados, anotando las ventas en julio debido a la estacionalidad del negocio.

Estimaciones de ingresos JD para los datos del año fiscal actual de YCharts

Estimaciones de ingresos JD para los datos del año fiscal actual de YCharts

Aumento del costo de los bienes

Si bien los ingresos se han disparado en los últimos tres años, también lo han hecho los costos de los bienes vendidos: los COGS. Los COGS han seguido el ritmo del crecimiento de los ingresos y la compañía no ha podido ver una mejora en los márgenes. Desde el tercer trimestre de 2017, los márgenes de beneficio bruto han estado cayendo, cayendo del 15,5 por ciento al 13,5 por ciento el trimestre pasado.

Datos de JD Revenue (Trimestrales) por YCharts

Datos de JD Revenue (Trimestrales) por YCharts

Ganancias Erode

Las ganancias son el verdadero problema para la empresa. Las estimaciones para 2018, han caído un impresionante 56 por ciento desde el inicio de 2018, a $ 0,39 por acción. Eso es una disminución de casi el 27 por ciento de las ganancias de 2017 de $ 0.54. Peor aún, las estimaciones para 2019 han caído un 41 por ciento a $ 0,89.

Pesar más en las ganancias es la reinversión en el negocio, como la logística y la infraestructura. Es probable que esto afecte los márgenes, y depende de cuánto o cuán poco los planes de la compañía hagan que las estimaciones actuales sean un riesgo potencial.

Datos JD por YCharts

Datos JD por YCharts

Sobrevalorado

El gran problema con las acciones de JD es su valoración. Considere a Alibaba, su principal rival, negocia con un múltiplo de ganancias mucho más bajo, y si las acciones de JD coincidieran con las de Alibaba, JD cotizaría a solo $ 17.80.

JD PE Ratio (Forward 1y) data by YCharts

JD PE Ratio (Forward 1y) data by YCharts

Opciones de apuestas bajistas

Las opciones de JD también sugieren un futuro sombrío para las acciones. Las opciones que expiran el 18 de enero a un precio de ejercicio de $ 27, favorecen que las acciones caigan aún más. Las puts en el precio de ejercicio tienen casi 34,000 contratos abiertos, apostando a que las acciones caigan. Eso es cuatro veces mayor que el número de contratos de llamada abierta. Un comprador de las ofertas de $ 27 necesitaría que las acciones cayeran aproximadamente un 9 por ciento a $ 24.75 para alcanzar el punto de equilibrio incluso si se mantienen las posiciones hasta el vencimiento. No es una apuesta pequeña tampoco; las apuestas abiertas tienen un valor en dólares de casi $ 7.7 millones.

JD tiene lo que parecen ser muchos problemas fundamentales con su negocio. Si bien las tensiones comerciales actuales agregan un nivel de riesgo, la compañía no tiene control sobre él.

Cuando la compañía entregue resultados en noviembre, tal vez pueda brindar mayor claridad para ayudar a calmar los nervios de los inversores. Pero hasta entonces, el camino de menor resistencia puede ser menor