Cobas AM: Nueva Gestora de Francisco García Paramés

Página

11.108

/

19.072

#88857

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Analyticss

Tambien sabes lo que opino de españistan.

El otro dia escuche una noticia de que es posible que europa intente depreciar el euro fuertemente, pues ahora es un 10% menos competitiva respecto a USA.

Se está hablando de:

Cobas Internacional

Gestión activa

Value Investing

El objetivo del equipo de inversión es construir una cartera “long-only” diversificada.

Hemos vivido muy bien. Era todo mentira, pero que nos quiten lo bailado.

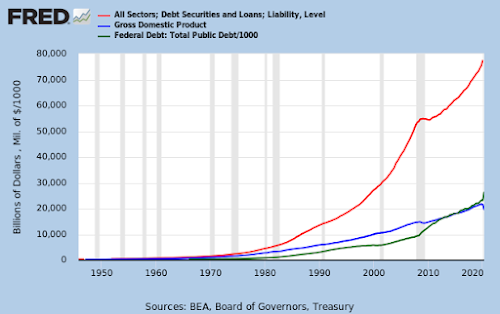

Desde 1972, el sistema financiero mundial entró en una nueva fase explosiva. La potestad de los BC de emitir tanto dinero como fuera necesario, ha permitido elevar el nivel de vida, salir de la pobreza, mejorar la calidad de los servicios, con un coste oculto, pero continuo. La deuda inició una espiral destructiva, creciendo al principio, poco a poco, para a partir del año 2000, entrar en un círculo vicioso de más y más deuda, para mantener la ficción del crecimiento.

Los BC se han visto obligados a bajar los tipos de interés a cero y como eso no ha sido suficiente, entrar en el terreno surrealista de los tipos negativos. Ni aún asi, la economía se ha recuperado y en un paso adelante, empezaron a fabricar grandes cantidades de dinero, entregadas a la sociedad, para mantener la apariencia de tener todo bajo control. Como ni ha sido suficiente, el episodio del coronavirus ha puesto en apuros a los BC, concluyendo la FED con una declaración histórica en Marzo de 2020, por la cual, la QE, la inyección masiva de dinero, pasaba a ser infinita.

En los últimos meses, otros dos acontecimientos han puesto sobre el tapete otra vuelta de tuerca adicional. La Unión Europea acepta mutualizar la deuda por primera vez (un eufemismo sobre los eurobonos, para rescatar las economías de la crisis provocada por el coronavirus) y la FED ha admitido que la inflación podrá crecer por encima del 2%, sin elevar los tipos de interés, para evitar el colapso de las cuentas públicas y privadas, incapaces de pagar los intereses asociados a tipos más altos.

La inflación medida por las autoridades, sigue muy baja, pero todos sabemos que la inflación real es mucho más alta. Los parámetros de medición han ido cambiando convenientemente y si midiéramos la inflación con los controles de 1980, la inflación sería bastante más alta. Si, en 1980 no se compraban ordenadores y móviles, pero la inflación real debe estar en un punto entre lo medido ahora oficialmente y lo medido con las normas de 1980, en cualquier caso, superior a la inflación que marcan las estadísticas actuales.

LLegados a este punto sabemos algunas cosas, aunque no se mencionen en las políticas de los BC.

1º) La deuda total es demasiado alta y sigue en aumento. Solo es un ejemplo de la oficina de presupuestos americana, pero es evidente que ya no ocultan que la deuda seguirá creciendo exponencialmente.

2º) Los tipos de interés no pueden subir mientras la deuda siga tan alta. Todos los presupuestos de cada país endeudado, saltarían por los aires si los tipos suben solo unos pocos puntos.

El BCE bajó hace años los tipos a cero (incluso negativos). A pesar de la fuerte recuperación del PIB de la Unión europea (recordar España creciendo por encima del 3% durante años), los tipos han seguido inalterablemente bajos.

En los mercados emergentes estamos asistiendo a un desplome brutal de los tipos, como no se había visto nunca.

3º) El crecimiento depende del aumento de deuda. Sin mayor deuda, no hay crecimiento.

4º) Los BC cada vez necesitan inyectar más dinero para mantener estable la economía.

5º) El incremento de la masa monetaria se ha vuelto absolutamente incontrolable. Este gráfico nos muestra una situación que no es puntual, debido a un cisne negro como el coronavirus, sino que es un proceso largo , con fases de aceleración, pero con una tendencia clara. La aceleración final es la culminación de muchos años y no tiene vuelta atrás.

6º) Es cuestión de tiempo, que tras las políticas de los BC, la velocidad de circulación del dinero, que permanece bajo mínimos, comience a subir.

Este descenso en la velocidad del dinero es lo que nos ha salvado desde 1998 y ha permitido (sin efectos colaterales) el descenso de los tipos de interés.

7º). Con la cantidad de dinero en circulación, en el momento en que la velocidad de circulación del dinero, comience a aumentar, la inflación será imparable. ¿Y cuando subirá?. Desde el momento en que los BC entreguen dinero a la gente, de forma directa, como los cheques de Trump, el ingreso mínimo vital o la Renta Básica Universal.

8º) Una inflación imparable, ata de pies y manos a los BC, y provoca la explosión del sistema financiero mundial.

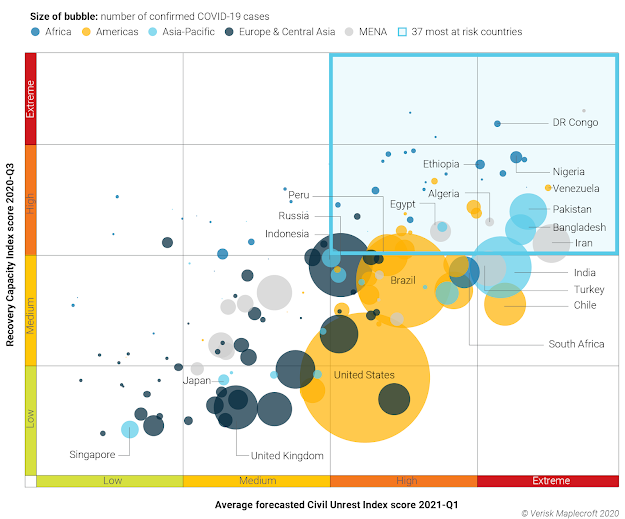

9º). Los olvidados países emergentes son los que peor llevan la crisis del coronavirus. No tienen BC poderosos, que facilitan dólares o euros para la recuperación (con una posible devaluación de su divisa como sucede en Turquía) y los disturbios sociales pueden hacer saltar una revolución.

10º). Siendo desastrosos todos los puntos anteriores, no hemos visto lo peor.

El pico del petróleo se produjo en Noviembre de 2018 (pendiente de confirmar en los próximos años, por supuesto).

Con las reservas de petróleo conocidas, sería posible aumentar la producción de nuevo, si (y el condicional es muy importante) se invierte lo suficiente. Desgraciadamente desde 2015, las inversiones se han desplomado y en 2020, se han vuelto a hundir.

Afortunadamente (quien lo diría), el coronavirus nos ha salvado de momento. La demanda de petróleo ha caído en picado y no se ha recuperado por completo.

Como consecuencia de la caída en la inversión durante tantos años, en el futuro próximo, la producción de petróleo seguirá una clara senda descendente. El decline de los campos hará su trabajo y al no tener nuevos proyectos, no será posible reponer los barriles perdidos por el decaimiento de los yacimientos. El shale oil ha sostenido la producción en solitario durante los últimos diez años y ahora también se ha hundido. Solo hace falta ver como las plataformas de perforación y los equipos de frac han llegado a mínimos históricos, para comprender que el shale oil no repuntará a corto plazo.

Por lo tanto, si a pesar de todo, superamos la crisis del coronavirus, el balance oferta demanda en el petróleo, causará un desastre en los precios (recordar la inflación de costes en la década de los 70) y volveremos a los problemas comentados de la elevada inflación. La transición renovable está en marcha, pero no puede hacer milagrosa en los próximos tres o cuatro años.

Si no hay bastantes , tengo más.

Saludos.

#88864

Re: Cobas AM: Nueva Gestora de Francisco García Paramés