¿Qué está pasando con Nike? Sufre la mayor bajada acumulada de su historia

NIKE IS A GROWTH COMPANY. Ese es el primer impacto que recibimos al visitar la página de relación con inversores de la compañía.

Sin embargo, los últimos 3 años de la cotización de Nike han sido un infierno para sus accionistas:

Nike ha sido históricamente considerada una empresa de alta calidad por el mercado. Sus altos múltiplos de valoración abalan esa visión.

Actualmente nos encontramos con que aquellos inversores que compraron acciones de Nike en el año 2017, ocho años después, todavía no han ganado dinero. Ni hablemos de los que compraron después.

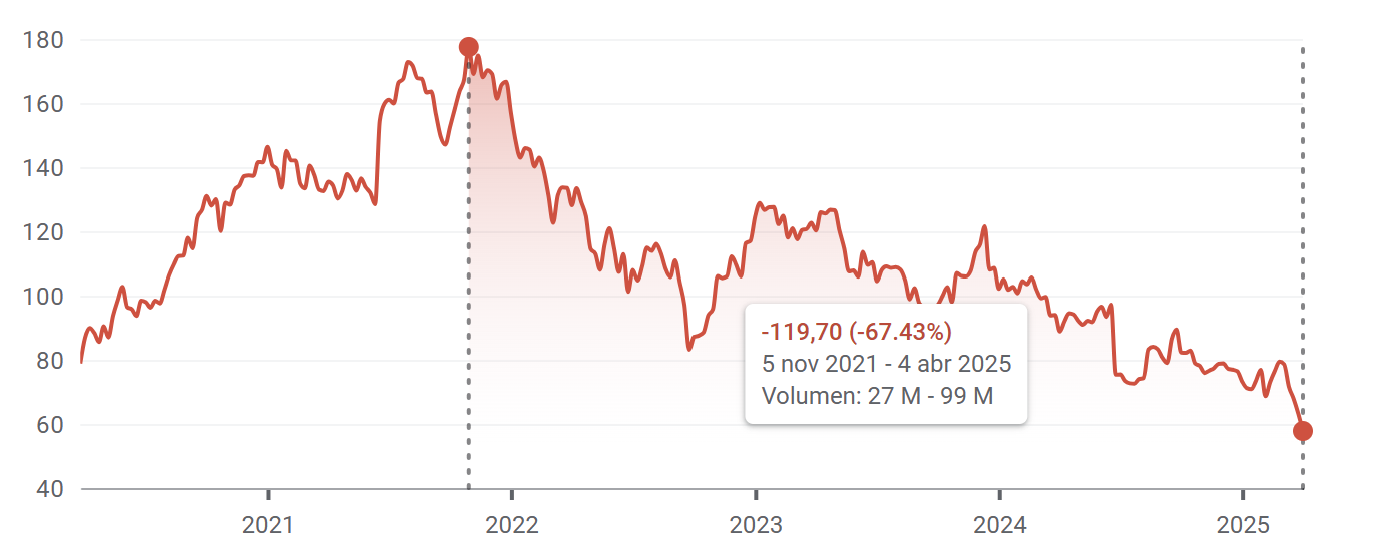

Estas bajadas no son normales. Tras su máximo a 180 dólares por acción a finales de 2021, actualmente el mercado nos la ofrece a 55 dólares por acción.

Una bajada acumulada del 67% es la mayor de toda su historia. Y todo esto en poco más de tres años.

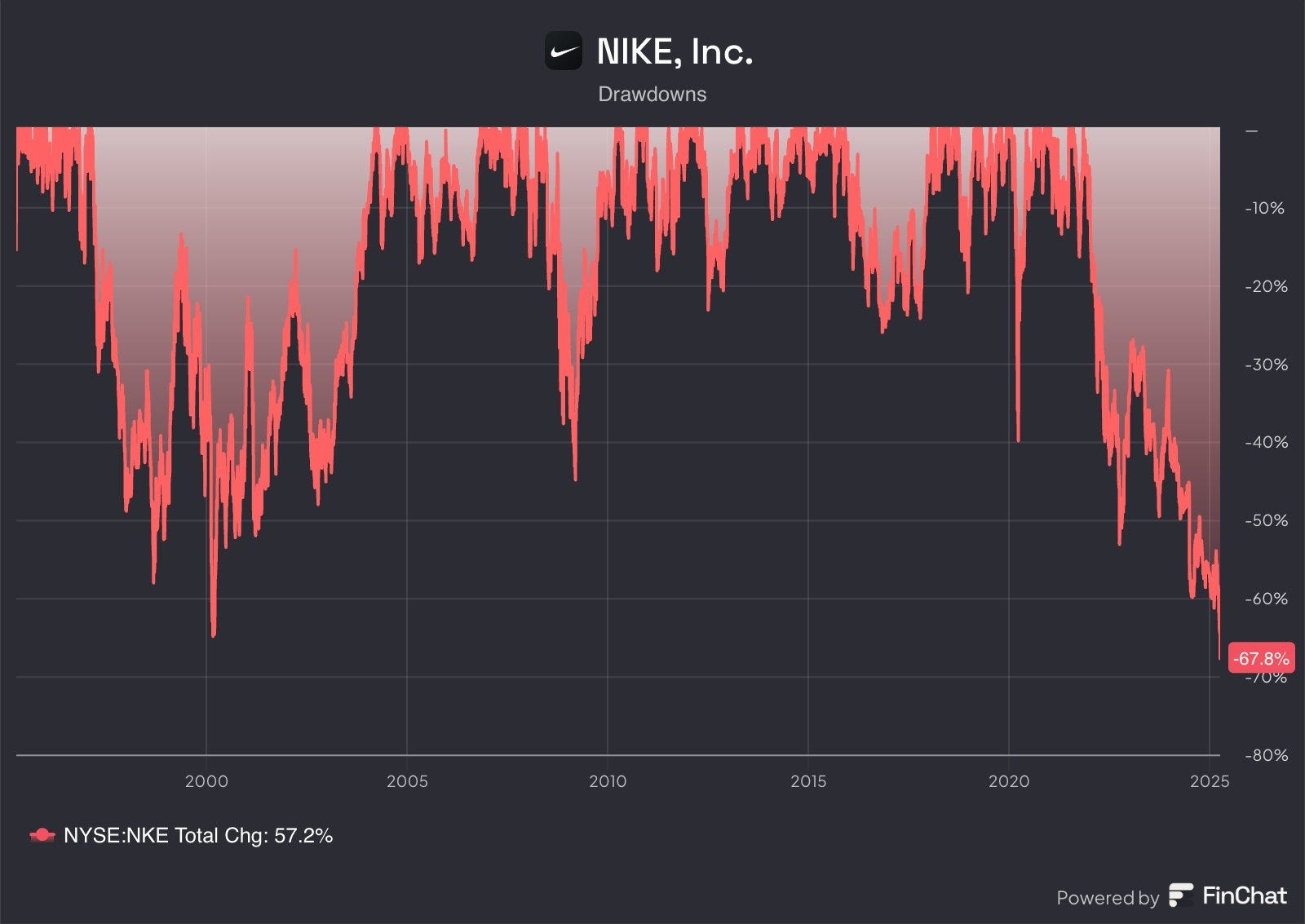

En este gráfico podemos ver el histórico de bajadas máximas de la acción desde el año 2000:

Para cualquier inversor, saltan todas las alarmas:

¿Estamos ante una oportunidad histórica de invertir en una gran empresa como es Nike?

Antes de dejarnos llevar por las emociones, vamos a analizar con un poco más de detenimiento la situación de la compañía, y su valoración actual.

Nike parece sufrir lo que comúnmente se denomina la tormenta perfecta:

Pérdida de cuota de mercado respecto a sus competidores. Crecen a su costa Adidas, On y Hoka. Tampoco es algo excesivamente dramático, y por el momento todavía mantiene una posición de gran dominancia respecto a la competencia.

Estrategia de distribución directa fallida. Nike intentó sin éxito saltarse a sus distribuidores para conseguir mayor margen de negocio. Este intento de prescindir de sus distribuidores de toda la vida funcionó realmente mal. Más adelante comentaremos.

Cambio en la directiva. En octubre de 2024 se nombra a Helliott Hill como nuevo CEO de la compañía. Las malas decisiones del anterior CEO, John Donahoe, se lo llevaron por delante.

Aranceles anunciados por la administración Trump. Este ha sido el último mazazo para la cotización. Nike siempre ha estado en el ojo de la opinión pública por deslocalizar sus fábricas de producción a países como China, Vietnam e Indonesia, donde los costes laborales son sustancialmente menores que en Estados Unidos.

La desintermediación. Un error que ha costado caro.

Los cantos de sirena del segmento “Direct to consumer” sonaban demasiado bien. ¿Para qué vamos a dejar un porcentaje de margen a nuestros proveedores?

Romper tus relaciones con los proveedores de toda una vida es, cuanto menos, una decisión arriesgada.

Una de sus estrategias tras la pandemia fue poner cierto límite a los inventarios de sus distribuidores, para redireccionar las ventas a través de sus tiendas propias y su página web.

Como no podía ser de otra forma, los distribuidores se molestaron con estas medidas. Este movimiento les incentivó a ofrecer otras marcas. La cuota de mercado de Nike ha bajado respecto a la competencia en los últimos tres años.

Los resultados han sido bastante pobres desde el cambio de enfoque de la compañía. El mercado no se lo ha perdonado.

Tras el nombramiento de Helliott Hill como nuevo CEO, el mercado acogió la noticia con una subida del 10% en el día. Esto confirmaba la desconfianza del mercado a las nuevas medidas tomadas por el anterior equipo directivo.

Bill Ackman

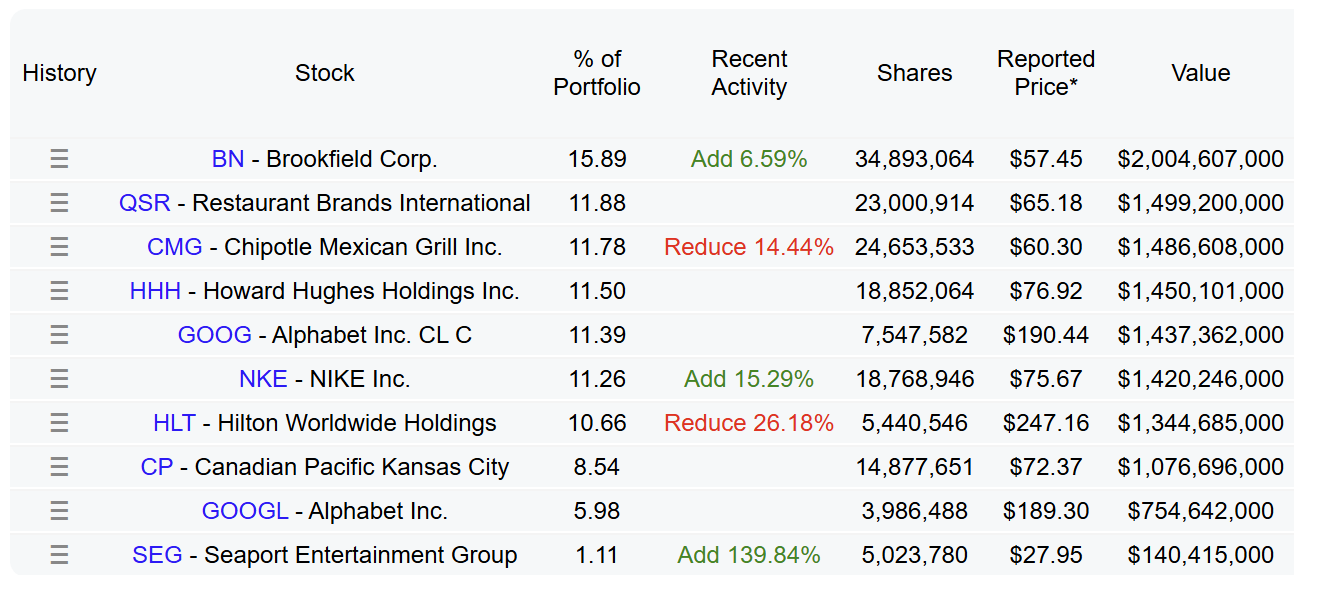

Bill Ackman, uno de los mejores inversores de todos los tiempos, se hinchó a comprar acciones de Nike hasta que llegaran a ponderar más del 10% de su cartera.

No sorprende excesivamente el peso asignado tan elevado, ya que Bill Ackman mantiene una filosofía de inversión concentrada.

Durante el 2024 ha construido su posición con precios de entre 70 y 90 dólares por acción. Bastante por encima de los precios que hemos visto últimamente. Una apuesta insignificante 1,5 billones de dólares. Posee ya más de un 1,5% del total de las acciones de Nike.

Actualmente su cartera luce de la siguiente manera:

No hemos tardado en ver los comentarios de Bill Ackman en las redes sociales, dejando caer que este anuncio de aranceles tan elevados es simplemente una estrategia de negociación de Donald Trump.

Para mí, Bill Ackman siempre ha sido una fuente de inspiración, y es uno de los inversores a los que más respeto y admiración tengo.

Opino que la entrada de Ackman es una noticia positiva, pues con su estrategia activista suele ayuda a las empresas a mejorar sus procesos y a tomar mejores decisiones de asignación de capital.

La guerra de aranceles

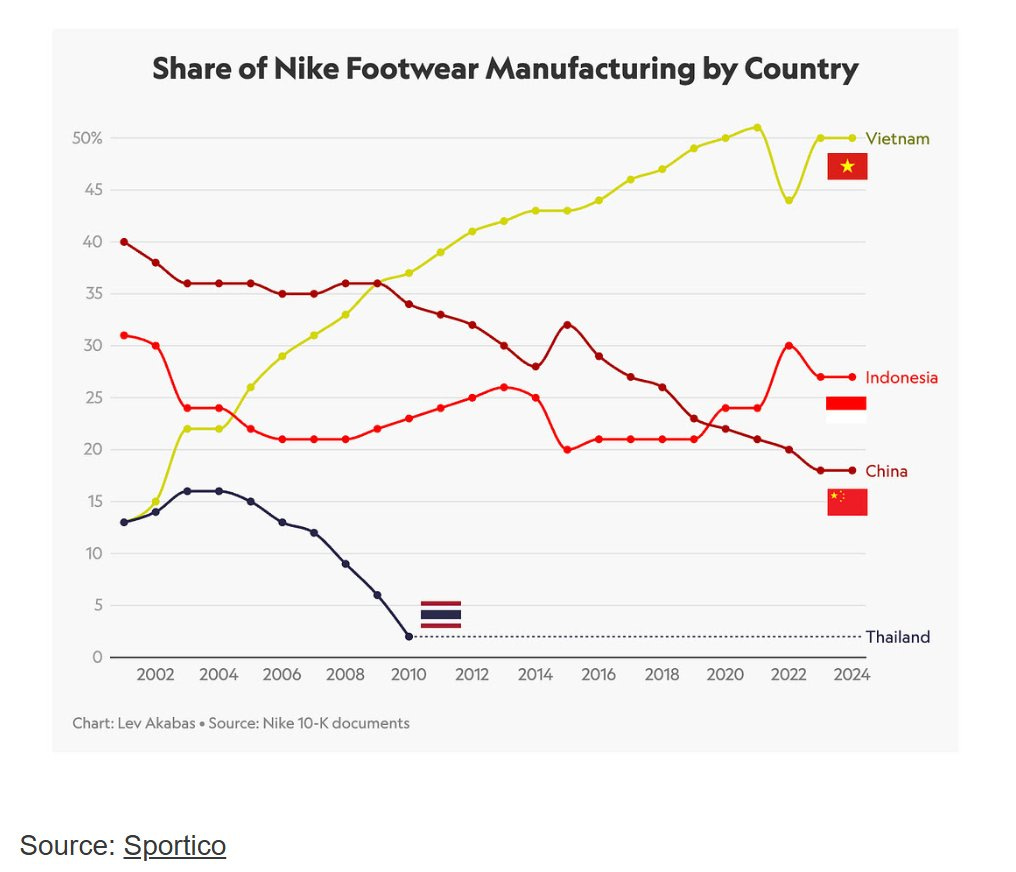

Nike se ha dedicado en las últimas dos décadas a migrar su fuerza de manufactura a Vietnam, llegando al 50% del total en la actualidad.

China e Indonesia, por otro lado, han ido perdiendo fuerza, aunque aún se mantienen con una importancia relevante.

Actualmente, Nike emplea a más de 500.000 personas en Vietnam.

Desgraciadamente para la empresa, los aranceles anunciados por el gobierno de Estados Unidos ponen el foco en sus tres mercados clave:

Aún es pronto para sacar conclusiones sobre este anuncio, parece evidente que esta medida, si se mantiene, va a causar mucho dolor de cabeza a los directivos y a los accionistas de la compañía.

Por otro lado, sólo el 40% de las ventas están en EEUU. Para el 60% restante los aranceles no tendrían efecto.

Las principales consecuencias de estos aranceles podrían ser:

Reducción de márgenes.

Subidas de precios de sus productos.

Posible disminución de la demanda.

Bajada de sus ventas y beneficios.

Valoración

Actualmente el PER se sitúa en 35 veces, mientras que si miramos su media histórica, Nike ha cotizado en torno a las 30 veces beneficios.

Con un EV/EBITDA de 20 veces, tampoco podemos afirmar que la acción esté precisamente barata.

Aunque a simple vista la empresa pueda parecer una gran oportunidad dada su bajada, parece que la dirección al sur todavía puede tener mayor recorrido hasta llegar a sus múltiplos históricos.

Las valoraciones estimadas para el cierre del año 2025, siguen bastante por encima de su competidor más cercano, Adidas:

Tampoco hay que dejarse engañar por los múltiplos, ya que si las métricas de ingresos y beneficios mejoran en el futuro, las valoraciones actuales serán en realidad más bajas que lo que ópticamente vemos en la actualidad.

Respecto a los dividendos, se espera que sigan la misma dinámica. Seguirán creciendo año tras año, aunque con un porcentaje de distribución ajustado.

Tras esta gran caída, los múltiplos a los que cotiza Nike siguen siendo exigentes.

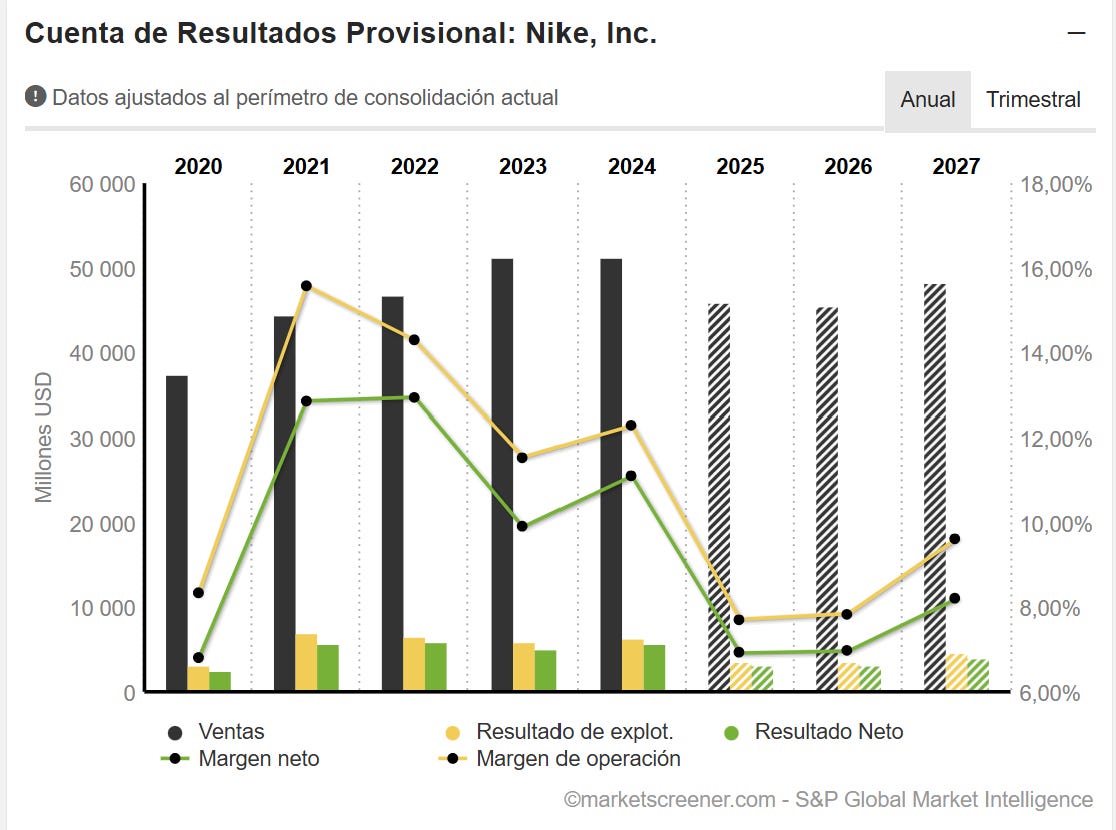

Las previsiones de los analistas no esperan grandes mejoras para los próximos años. Ingresos planos, por debajo del cierre del 2024 en los próximos tres años. También se esperan que los márgenes tanto brutos como netos decrezcan y se mantengan bajos.

Las previsiones no tienen muy buena pinta, y se espera que para 2027 aún no se generen los beneficios conseguidos en el año 2024…

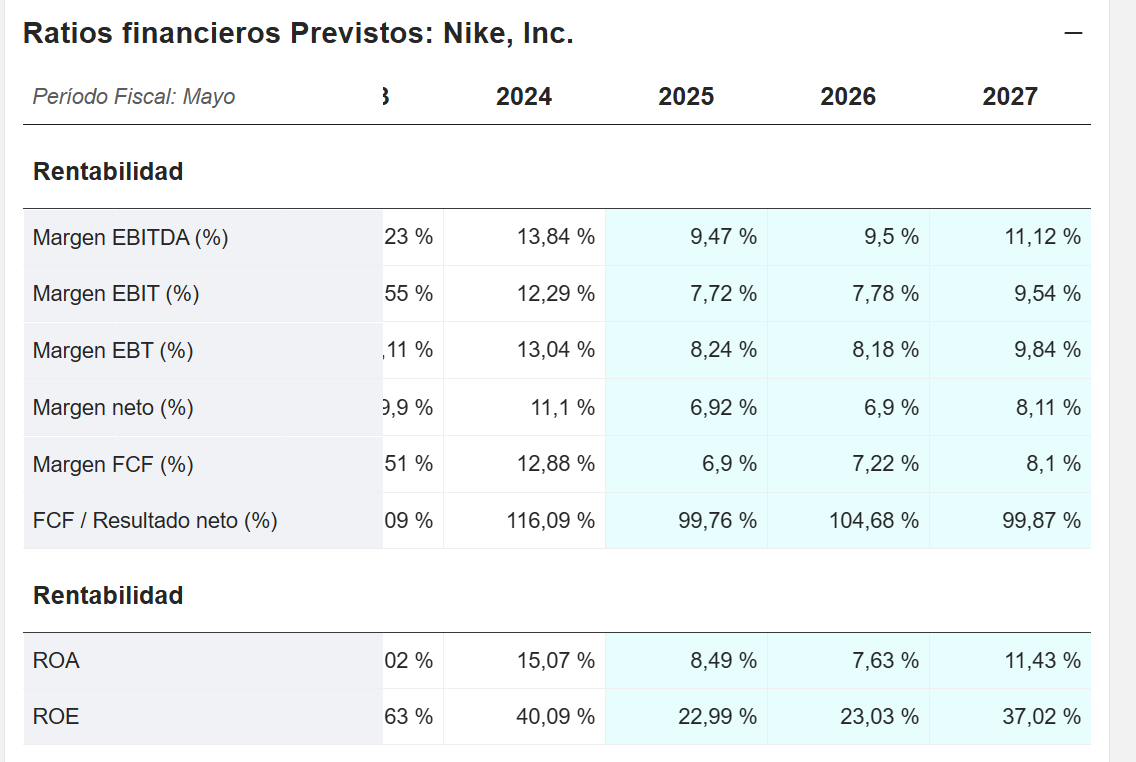

Las métricas de calidad se espera que se resientan. Los márgenes deprimidos para los próximos tres años. De la misma forma, una bajada sustancial de la rentabilidad sobre el patrimonio neto y sobre los activos.

Tampoco debemos guiarnos en exceso por las previsiones de los analistas, pues está demostrado que fallan más que una escopeta de feria. Pero si resulta interesante leer algún informe, siempre aprendes cosas nuevas sobre la empresa.

Para poder invertir en acciones individuales necesitamos CONVICCIÓN.

Por eso, es imprescindible realizar nuestro propio análisis y sacar nuestras propias conclusiones. Invertir en base a las previsiones de otros no da buenos resultados.

En caso del que las dinámicas del mercado cambien, lo harán las previsiones de los analista, y ya te habrás perdido la mayoría de la subida de la acción.

Lo que siempre debemos recordar es:

El valor de una empresa está en el futuro.

¡Sorpresa para nadie!

Suerte al surfear este nuevo mercado bajista, las oportunidades siempre están ahí, sólo hay que encontrarlas.

¿Has estudiado la evolución de la cuota de mercado?

Uno de los problemas de Nike (quizás uno de los mayores) es que le están comiendo una parte importante del pastel entre Under armour , Vans y Lululemon Son players que hace 10 años no tenían la presencia que tienen ahora, competidores directos y en sus mismos mercados.

#5

Re: ¿Qué está pasando con Nike? Sufre la mayor bajada acumulada de su historia

La cuota de mercado de Nike respecto al total todavía es inmensamente grande.

Pero sí es verdad que en los últimos años han perdido un poquito de cuota de mercado. De momento puede ser coyuntural, pero si esto sigue en esa dirección pueden ser problemas serios para la empresa.

Un saludo!

#6

Re: ¿Qué está pasando con Nike? Sufre la mayor bajada acumulada de su historia

Una gran marca pero en un mercado muy competido, que antes se repartían entre pocas, las nuevas compañías están entrando muy fuerte, véase ONON (On Holding AG)

#7

Re: ¿Qué está pasando con Nike? Sufre la mayor bajada acumulada de su historia

Por el momento siguen teniendo una cuota de mercado altísima, a años luz de su competencia. Pero es verdad que en los últimos años han empezado a perder poco a poco cuota de mercado, y es algo que empieza a ser preocupante.