#5393

Re: ¿Cómo veis OHL?

Pero bueno a OHL le tenían muchas ganas desde hace años. Otros presidentes de otras grandes españolas han sabido navegar mejor,ya digo q la construcción es un mundo complicado

CÓDIGO AMIGO

Pero bueno a OHL le tenían muchas ganas desde hace años. Otros presidentes de otras grandes españolas han sabido navegar mejor,ya digo q la construcción es un mundo complicado

OHL aguarda su ‘Ave Fénix’ en Bolsa La constructora tiene varios frentes abiertos y el objetivo primordial de reducir su deuda y recuperar el grado de inversión Por ahora, ha logrado volver a los números positivos en 2017 y encierra un potencial de más del 40%, según el consenso

OHL aguarda su ‘Ave Fénix’ en Bolsa La constructora tiene varios frentes abiertos y el objetivo primordial de reducir su deuda y recuperar el grado de inversión Por ahora, ha logrado volver a los números positivos en 2017 y encierra un potencial de más del 40%, según el consenso

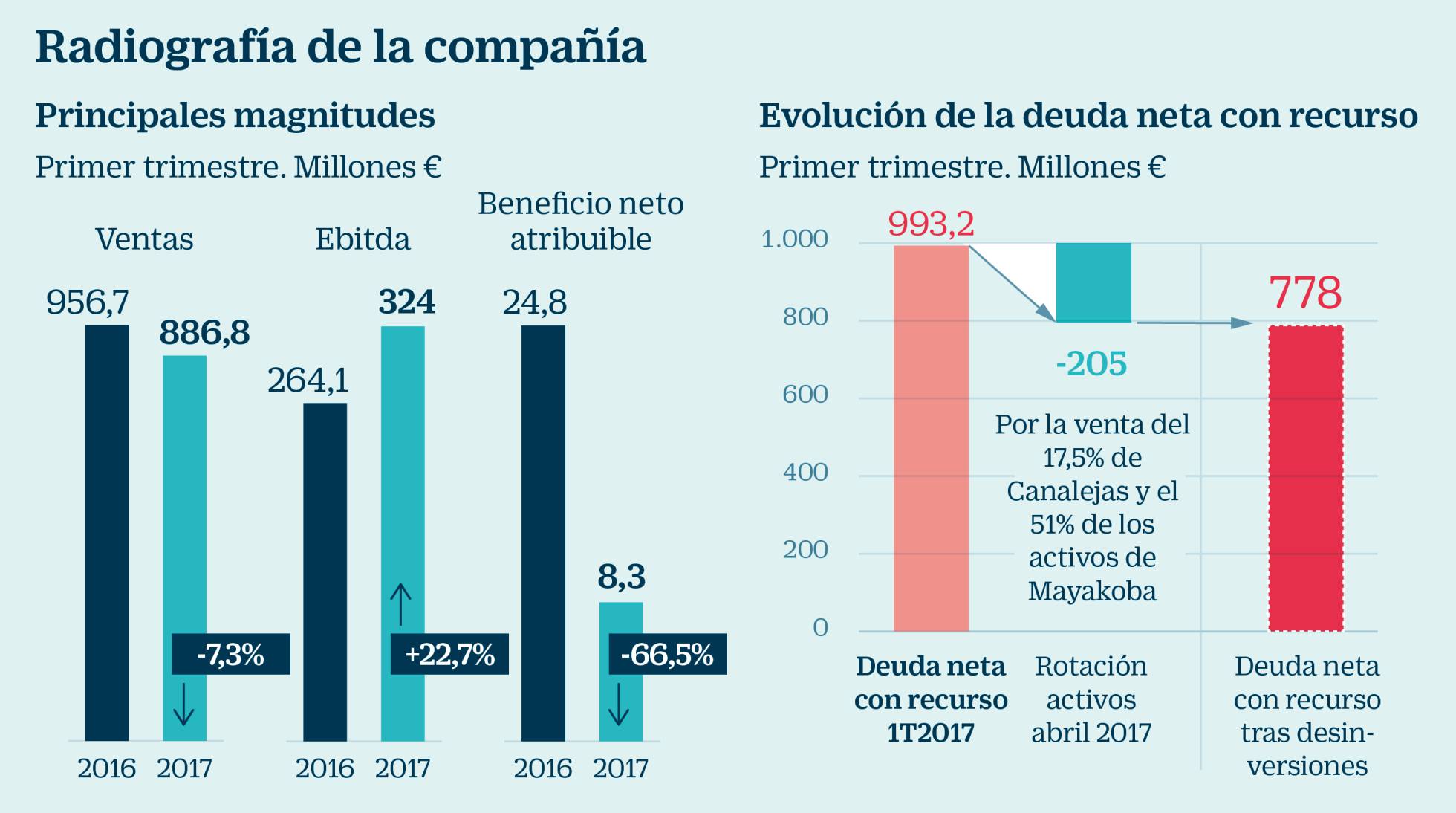

OHL ha zanjado el primer trimestre de 2017 con una caída en su beneficio neto (hasta 8,3 millones de euros) en comparación con el mismo periodo del año anterior, pero recuperando los números positivos tras las millonarias pérdidas de más de 430 millones de euros con las que cerró 2016. Un cambio de tendencia que da cuenta del saneamiento de la compañía, que no obstante atraviesa un periodo difícil en Bolsa lastrada por sus problemas de deuda, las rebajas de ‘rating’ y los últimos acontecimientos relacionados con la ‘operación Lezo’.

Así, OHL cotiza por debajo de los 4 euros por acción (3,69 euros a cierre del viernes), aunque guarda un potencial de subida superior al 40%, de acuedo con el consenso de Reuters, que fija el precio objetivo en los 5,24 euros por título. Desde el departamento de análisis de Bankinter destacan que los resultados estuvieron por debajo de las expectativas y “el impacto debería ser bajista”. De hecho, las acciones acumulan una caída del 10,21% desde la presentación de sus cuentas el jueves, aunque en el año suman más del 11%. Pero el consejo de la entidad es de comprar el valor, con un precio objetivo de 5,1 euros por acción.

La constructora que preside Juan Villar Mir mantiene el plan de desinversiones con el que busca rebajar su deuda, que en términos netos ascendió a 3.332,4 millones de euros hasta marzo. El objetivo es recortar la ratio de la deuda garantizada por la matriz, que se sitúa en los 993,2 millones de euros, entre el beneficio bruto de explotación (ebitda) por debajo de una vez. La misión última es también volver a recuperar el grado de inversión tras las rebajas de ‘rating’ llevadas a cabo por Moody’s y Fitch el año pasado.

MÁS INFORMACIÓN OHL vuelve a ganar dinero tras incrementar un 23% el ebitda El presidente de Fertiberia sustituye a López Madrid en el consejo de OHL El analista de Renta 4, Ángel Pérez, comenta que “pese a las desinversiones realizadas entre enero y marzo, la deuda neta con recurso se eleva por la estacionalidad típica del capital circulante, aunque las desinversiones realizadas en abril y mayo la reducirán en más de 250 millones de euros”. La propia OHL explica que el cobro en abril de las ventas de parte del proyecto Canalejas de Madrid y el complejo turístico ‘Mayakobá’ de México dejan la deuda con recurso en 788 millones de euros. Pérez señala que los resultados del primer trimestre vienen marcados por el fuerte crecimiento del tráfico y las tarifas, lo que ha permitido “mejorar significativamente el ebitda pese a la depreciación del peso mexicano”. El ebitda creció un 22,7%, hasta los 324 millones de euros, gracias al negocio de concesiones. Sin embargo, la división de construcción registró descensos que se prevé remonten con la reestructuración de la plantilla. “El descenso del 11,7% en los ingresos de construcción, la contracción de margen ebitda (1,5% versus 5,2% en el primer trimestre de 2016) y la caída del 3,2% en el ebitda por peajes comparable de concesiones son factores negativos que no se compensan por el incremento de la cartera”, aseguran en Bankinter. La cartera a corto plazo de construcción se sitúa en 6.424,6 milones de euros con un crecimiento del 9,2%. Por otra parte, OHL ha cerrado la venta del 75% de la concesión de mantenimiento de la autopista A-2 al fondo de infraestructuras DIF. “Una operación ya prevista en el plan de desinversiones de la compañía y sobre la que ya existía una oferta vinculante”, apuntan los expertos de la entidad. Y el experto de Renta 4 cree que la escasa mejora en la generación de caja presionará la cotización. Así, la firma reitera el precio objetivo en los 4,50 euros por acción con recomendación de mantener el valor.

Desde OHL aseguran que este año 2017 tendrán un beneficio de triple dígito (superior a los 100 millones de euros) y están convencidos de que el valor teórico de la acción duplica el precio actual. Cabe destacar que OHL cotiza con un descuento del 60% respecto a su valor en libros, el mayor de todo su sector. Es decir, cotiza muy por debajo de lo que valen sus activos apuntados en balance, lo que puede ser un claro indicador de entrada. Por otro lado, OHL ha estado bastante presionada en los últimos meses por los inversores bajistas, aunque las posiciones cortas se han ido moderando desde el 6,9% del pasado enero. El consejero delegado de OHL, Tomás García, confía en que la compañía será capaz de alcanzar los objetivos para los próximos años anunciados al mercado.

Respecto a la ‘operación Lezo’, en la que se ha visto implicado el ya ex consejero de OHL Javier López Madrid, la constructora subraya que mantiene una “estricta” política anticorrupción. Las claves Mercados domésticos. OHL quiere focalizarse en los ocho mercados domésticos prioritarios (home markets: Canadá, EEUU, México, Colombia, Perú, Chile, España y República Checa), considerados más estables que los de Oriente Medio y el Norte de África. Apuesta también por Estados Unidos a la espera de la concreción del plan de infraestructuras del Donald Trump. Ajuste de plantilla. La compañía reestructurará la dirección de la división de construcción y el área de industrial en España. Los 457 despidos arrojarán este año un coste de 34 millones de euros, pero supondrán un ahorro de 38,4 millones anuales. Impacto de las divisas. La devaluación de las monedas en las que opera OHL, especialmente la del peso mexicano, que ha perdido más de un 6% de su valor presionado por la victoria de Donald Trump en las elecciones de EE UU, ha tenido su impacto en los resultados. La compañía destaca que en el supuesto de restar el impacto de las divisas, el beneficio del primer trimestre se situaría en 15,4 millones.

http://cincodias.elpais.com/cincodias/2017/05/12/mercados/1494592455_752967.html

Esto es un chicharro chicharrazo, que masacre lleva.

Este chiharrazo es de estudio. Pero yo también aguntaré hasta el final. Confío en que merece la pena.

Debería rebotar aunque solo fuera por sobreventa.

La eterna duda: ¿cuándo promediar? ¿al tocar la base del canal o al superar el canal?

¿o cuando pierde el canal y hay pánico?

Durante estos días: Desaparece Citadel (menos de 0,5%), Marshall reduce y Oxford aumenta.

Marshall Wace LLP 2,060 11/05/2017

Oxford Asset Management 0,900 12/05/2017

Citadel Advisors II LLC 0,530 02/05/2017

te ha faltado el dato mas demoledor

Total de posiciones cortas (**) el 12/05/2017 : 7,100

desde 6,08 del 28 / 4 / 17