Perfil de la Empresa: LEVI STRAUSS & CO. es una empresa del sector de la confección. La Empresa diseña, comercializa y vende sus productos bajo las marcas Levi's, Dockers, Signature by Levi Strauss & Co. y Denizen, directamente o a través de terceros y licenciatarios. Sus productos incluyen jeans, pantalones casuales y de vestir, camisetas, pantalones cortos, faldas, chaquetas, calzado y accesorios relacionados para hombres, mujeres y niños en todo el mundo. Las marcas registradas de la Empresa incluyen Arcuate Stitching Design, the Tab Device, 501, the Two Horse Design, the Housemark, the Wings y Anchor Design. La Empresa opera en tres segmentos geográficos: América, Europa y Asia. Los productos de la Empresa se venden en más de 110 países. La Empresa concede licencias a sus marcas Levi's y Dockers para una gama de productos en los mercados operativos, incluyendo calzado, cinturones, carteras y bolsos, ropa exterior, jerseys, camisas de vestir, ropa para niños, ropa de dormir y calcetería.

Comentarios: Levi Strauss & Co (LEVI), es bajista para largo plazo. En estos momentos, se encuentra realizando su pauta de continuidad y está a punto de romper. Si lo perdiera, podría tener un posible objetivo sobre los 9,50 dólares. El punto a vigilar para este trimestre serían los 16,50 dólares. Si lo superara, cogería confianza los inversores.

Los datos fundamentales indican un PER de 13. Tiene una deuda total del 128%. Su ratio de solvencia se sitúa en 2,5. El valor de la empresa sale inferior a la capitalización del mercado. Mi ratio potencial sale a --36, indicando descenso económico. Mi fuerza de tendencia sale -100%, indicando crecimiento bajista.

Conclusión: Aprovechar para tomar posiciones bajistas. Vigilar siempre el punto importante.

Disclaimer de Contenido

Las inversiones en bolsa son de alto riesgo y se puede perder el capital que se vaya a invertir. El usuario debe tener el conocimiento suficiente del funcionamiento y del riesgo de los productos de inversión que vaya a utilizar. Las ideas o análisis no garantiza rentabilidades en las inversiones, ni tampoco garantiza la ausencia de pérdidas que el usuario realice.

SAN FRANCISCO--(BUSINESS WIRE)-- Levi Strauss & Co. (NYSE: LEVI) today announced financial results for the fourth quarter and fiscal year ended November 29, 2020. Due to the company’s fiscal year end, fiscal year 2019 did not have a Black Friday, while the first quarter and the fourth quarter of fiscal 2020 each included the benefit of a Black Friday, and fiscal 2020 also benefited from a 53rd week, which fell in the fourth quarter.

Fourth-Quarter 2020 Highlights

Net revenues of $1,386 million declined12 percent on a reported and constant-currency basis, a significant sequential improvement from the reported third-quarter net revenues decline of 27 percent. The decrease was primarily due to the impacts of the COVID-19 pandemic, including reduced traffic and ongoing closures of company-operated and third-party retail locations for portions of the quarter in certain markets. The decline was partially offset by the benefit of a 53rd week and Black Friday, which collectively benefited the year-over-year net revenues growth comparison by about three percentage points.

Direct-to-consumer revenue declined just five percent on a reported basis, as company e-commerce revenue increased 38 percent with growth across all regions, partially offsetting a decline in brick-and-mortar store revenues.

The company’s global digital revenues, which includes the company's e-commerce sites as well as the online business of its pure-play and traditional wholesale customers, grew approximately 34 percent on reported basis compared to the same period in the prior year, and comprised approximately 23 percent of fourth-quarter 2020 revenues, up from 15 percent in the fourth quarter of the prior year.

Gross margin increased 100 basis points on reported basis to 55.3 percent, the company's highest fourth-quarter gross margin in its recent history. Adjusted gross margin increased 30 basis points to 54.6 percent, primarily due to price increases, a higher proportion of sales in the higher-margin direct-to-consumer channel, lower promotions and healthy inventory.

SG&A decreased nine percent to $653 million; the $67 million decrease primarily reflected the company's cost-savings actions, net of continuing to invest in its omni-channel, A.I. and digitization initiatives.

The company reported net income for the fourth quarter of $57 million and Adjusted net income of $81 million, as compared to $96 million and $108 million, respectively, in the fourth quarter of the prior year. The decline is primarily attributable to the adverse revenue impact of COVID-19. Higher interest expense reflects the company’s additional borrowing earlier in the year to enhance its liquidity position.

Operating margin was seven percent; Adjusted EBIT was $113 million and adjusted EBIT margin was 8.2 percent, up from 7.9 percent in the third quarter, due to the company’s cost- reduction initiatives and higher gross margin, despite the substantial adverse revenue impact of COVID-19.

Adjusted diluted EPS was 20 cents.

Adjusted free cash flow was $172 million, a second consecutive quarter of positive adjusted free cash flow generation, despite the revenue decline, reflecting the company’s focus on financial discipline, cost controls, cash and working capital.

Total inventories, net of reserves, at quarter end decreased eight percent compared to a year prior, reflecting the company's inventory management efforts.

Total available liquidity of $2.3 billion; cash and cash equivalents at quarter end were $1.5 billion.

"In this most extraordinary year, I'm proud of the team and our accomplishments in the face of so much adversity. The steps we took on structural costs, cash management, agility and new capabilities helped drive results far ahead of our own expectations and give me great confidence in our future,” said Chip Bergh, president and CEO of Levi Strauss & Co. "We will double down on elevating our iconic brand, investing in direct engagement with our fans, advancing our fast-growing digital business and further diversifying our portfolio. As we continue to accelerate these strategic focus areas, we will emerge a stronger, more profitable, more agile company."

“We delivered strong results through the last months of our fiscal year despite the ongoing impact of the pandemic, including beating our revenue and Adjusted EPS expectations while posting a record fourth-quarter gross margin,” said Harmit Singh, chief financial officer of Levi Strauss & Co. “While the future impact of COVID-19 remains uncertain in the near term, our sequentially-improving performance, financial discipline and focus on operational excellence have given us the confidence in our ability to execute our strategies against the things within our control, and, if conditions do not worsen, return the company to pre-pandemic revenues by the end of 2021, with Adjusted EBIT margins of twelve percent or more.”

COVID-19 Update

The Company’s top priority continues to be the health and safety of its associates, consumers and the employees of its business partners around the world. During the quarter:

the company experienced temporary door closures in geographies affected by rising COVID-19 cases; currently, approximately 40 percent of the full store footprint in Europe, and 17 percent globally of all company-operated doors and franchisee doors are closed, with others operating on reduced hours.

while sales remain down compared to the prior year, the company continues to mitigate ongoing traffic declines by driving meaningfully higher conversion.

As store locations have reopened, the company’s e-commerce net revenues growth has remained strong, at 38 percent growth for the quarter as compared to the prior year.

The company’s global digital business, which includes its e-commerce sites as well as the online business of its pure-play and traditional wholesale customers, comprised approximately23 percentof fourth-quarter 2020 revenues, up from 15 percent in the prior year, as consumer spending continued to shift towards online shopping experiences due to the changing retail landscape resulting from the global pandemic.

Cash flow trends were again healthy, as the company generated positive and strong net cash flows from operations and Adjusted free cash flow in the quarter.

As the company continues to navigate the COVID-19 pandemic and its impact, it remains focused on the areas that it believes will drive value and enable it to emerge stronger on the other side, including elevating its brands, investing in digital tools and capabilities, and accelerating efforts to diversify across geographies, product categories and distribution channels, including its direct-to-consumer and digital businesses.

Although quarterly trends appear to be improving sequentially, the recent resurgence of the virus underscores that the ultimate impact of the COVID-19 pandemic remains highly uncertain. The company expects that its business and results of operations, including net revenues, earnings and cash flows, will continue to be significantly adversely impacted for at least the first half of 2021, and there remains the possibility of additional COVID-19 related inventory and other charges.

La compañía estadounidense de ropa vaquera Levi Strauss obtuvo un beneficio neto de 196 millones de dólares (180 millones de euros) entre diciembre de 2021 y febrero de 2022, su trimestre fiscal, lo que representa una mejora del 37% en comparación con el resultado contabilizado por la firma textil en el mismo periodo del ejercicio anterior, informó la empresa.

La facturación de Levi Strauss en los tres primeros meses de su año fiscal alcanzó los 1.592 millones de dólares (1.460 millones de euros), un 21,9% más que un año antes.

Levi Strauss registró un avance del 26% de sus ventas en América, hasta 766 millones de dólares (702 millones de euros), y del 13% en Europa, hasta 469 millones de dólares (430 millones de euros). En el caso de Asia, los ingresos de la compañía crecieron un 11% interanual, hasta 258 millones de dólares (237 millones de euros).

"Comenzamos el año con una fuerte demanda de los consumidores y un sólido impulso en todas las geografías, canales y categorías", dijo Chip Bergh, presidente y consejero delegado de Levi Strauss. "La fortaleza de nuestras marcas y nuestra estrategia nos posicionan para ofrecer un crecimiento sostenible en el futuro", añadió.

La multinacional espera lograr en el conjunto del ejercicio 2022 un incremento de la cifra de negocio de entre el 11% y el 13%, hasta un rango de 6.400 a 6.500 millones de dólares (5.869 y 5.961 millones de euros).

Asimismo, Levi Strauss confía en alcanzar un beneficio ajustado por acción de entre 1,50 y 1,56 dólares.

#4

Levi Strauss reduce un 23% el beneficio en su segundo trimestre fiscal por el impacto de la guerra

La compañía estadounidense de ropa vaquera Levi Strauss obtuvo un beneficio neto de 49,7 millones de dólares (48,8 millones de euros) entre marzo y mayo de 2022, su segundo trimestre fiscal, lo que representa una caída del 23% en comparación con el resultado contabilizado por la firma textil en el mismo periodo del ejercicio anterior, informó la empresa.

El resultado de la empresa de moda vaquera en el trimestre se vio lastrado por el impacto adverso de 60 millones de dólares (59 millones de euros) en relación con el conflicto entre Rusia y Ucrania.

La facturación de Levi Strauss en el segundo trimestre de su año fiscal alcanzó los 1.471,15 millones de dólares (1.445 millones de euros), un 15,3% más que un año antes.

Levi Strauss registró un avance del 17% de sus ventas en América, hasta 776 millones de dólares (762 millones de euros), y del 3% en Europa, hasta 367 millones de dólares (360 millones de euros). En el caso de Asia, los ingresos de la compañía crecieron un 16% interanual, hasta 222 millones de dólares (218 millones de euros).

"Nuestros resultados del segundo trimestre demuestran el poder de nuestra estrategia, que continúa respaldando un fuerte crecimiento de los ingresos y la expansión de los márgenes", dijo Chip Bergh, presidente y consejero delegado de Levi Strauss.

De este modo, en el primer semestre fiscal de su ejercicio, la firma textil obtuvo un beneficio neto de 245,5 millones de dólares (241 millones de euros), un 18,5% más, mientras que sus ventas aumentaron un 18,6%, hasta 3.062,7 millones de dólares (3.008 millones de euros).

La multinacional espera lograr en el conjunto del ejercicio 2022 un incremento de la cifra de negocio de entre el 11% y el 13%, hasta un rango de 6.400 a 6.500 millones de dólares (6.285 y 6.383 millones de euros).

Asimismo, Levi Strauss confía en alcanzar un beneficio ajustado por acción de entre 1,50 y 1,56 dólares

#5

Levi Strauss (LEVI): Rebajas en Levi Strauss

Disclaimer: La información aquí contenida se expone a titulo meramente informativo y no constituye una recomendación de compra o de venta.

Es imposible no pensar en unos pantalones vaqueros cuando uno escucha el nombre de Levi Strauss, aún así vamos a hacer una presentación de esta legendaria marca.

Introducción

Levi’s es una empresa de ropa que diseña y confecciona principalmente pantalones vaqueros y ropa informal, aunque también habría que añadir otras prendas y accesorios que elabora bajo las siguientes marcas: Signature by Levi Strauss & Co., Denizen, Dockers y Beyond Yoga.

La compañía vende en más de 110 países y se divide en tres segmentos: América, Europa y Asia. En total, posee unas 300 tiendas.

Historia

Levi Strauss nació en Alemania en 1829, pero en 1847 emigró a Nueva York donde trabajó vendiendo ropa con sus hermanos. Más tarde emigró a San Francisco donde abrió su propia tienda de ropa y telas en 1853.

En 1873, uno de los clientes de Levi, Jacob Davis que era sastre, recibió la visita de la mujer de un trabajador local, la cual le pidió hacer unos pantalones especialmente duraderos para su marido. A Jacob se le ocurrió una idea: colocar remaches de metal en las esquinas de los bolsillos o la base de la bragueta del pantalón. Decidió entonces juntarse a Levi y presentar la patente de los pantalones. De esta manera nacieron los primeros pantalones vaqueros.

En 1886 se introdujo el logo con los dos caballos tratando de romper unos pantalones Levi y en 1936 el icónico logo rojo:

En 1965 Levi siguió creciendo y se formó la división internacional.

En 1986 apareció Dockers. La marca fue creada para darle al hombre un aspecto más informal y no tener que llevar el típico traje.

En 2003 lanzaron su marca Signature, con un coste menor que Levi, pero manteniendo la calidad.

En los últimos años ha lanzado la marca Denizem en colaboración con Denim. Siguen manteniendo su estilo, pero con un diseño más urbano orientado a los jóvenes. Por último han adquirido la marca Beyond yoga, dedicada a la producción textil de prendas para practicar yoga.

Resumen técnico:

Precio actual de la acción : 14.2

Levi strauss es una midcap (market cap 5,9 B$) americana que cotiza en el NSY bajo el tikr de $LEVI. Pertenece al sector de consumo de la industria textil. Es una compañía cíclica de crecimiento, que crece tanto orgánicamente como con adquisiciones realizadas periódicamente.

La directiva está alineada: el CEO posee un 4% de las acciones y varios insiders poseen un 3% de las acciones, así que se puede decir, que tienen bastante “skinin the game”. Lo que hace que los insiders posean un 8% de la empresa.

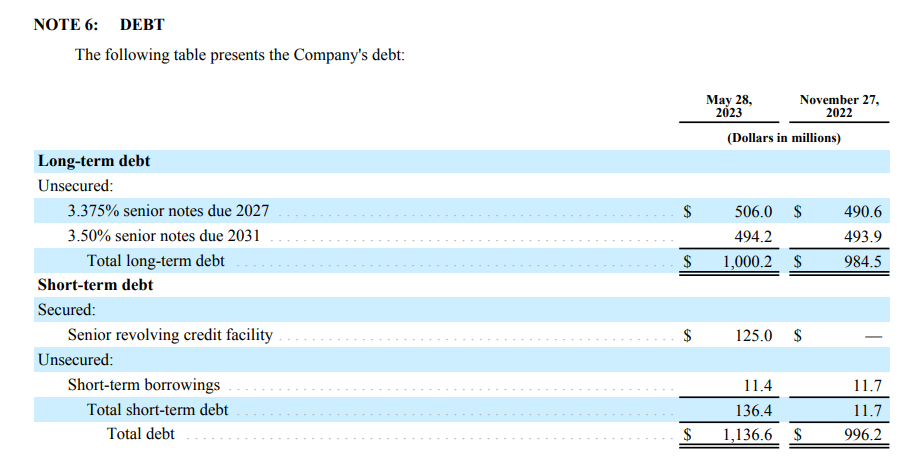

La deuda está controlada. Este año por razones que expondré más adelante, van tener un EBITDA más bajo de lo normal, calculo que el ratio deuda/EBITDA será menor de unos 2x. Además esta deuda ha de ser pagada en su mayoría a largo plazo, para 2027 y 2031.

Ofrece un dividendo actual del 3,38%.

Este año va a tener un ROCE de entorno a un 20%, pero lo normal es que lo tenga entre el 30-40%; este año será menor y unos márgenes EBITDA superiores al 11%.

Multiplos actuales como el PER deprimidos, a 11x - 12x cuando de media está a 18x.

Negocio

Modelo de negocio:

La compañía trabaja con 4 líneas de negocio principales:

Levi: Marca insignia. Es vendida en más de 110 países. Los pantalones vaqueros clásicos son su producto más vendido, pero también otro tipo de ropa como camisetas, pantalones cortos, faldas, zapatillas…

Dockers: Ropa para ir más informal al trabajo en lugar de llevar el traje. Destacan sus pantalones color caqui, los cuales se venden en más de 50 países.

Dencien & Signature: Marca más informal y urbana con precios más asequibles.

Beyond Yoga: Marca orientada a la práctica del yoga. Vende todo tipo de tallas, desde la XXS a la 4XL. Tiene una fuerte venta online del 20% comparada con el 7%-8% del resto de marcas.

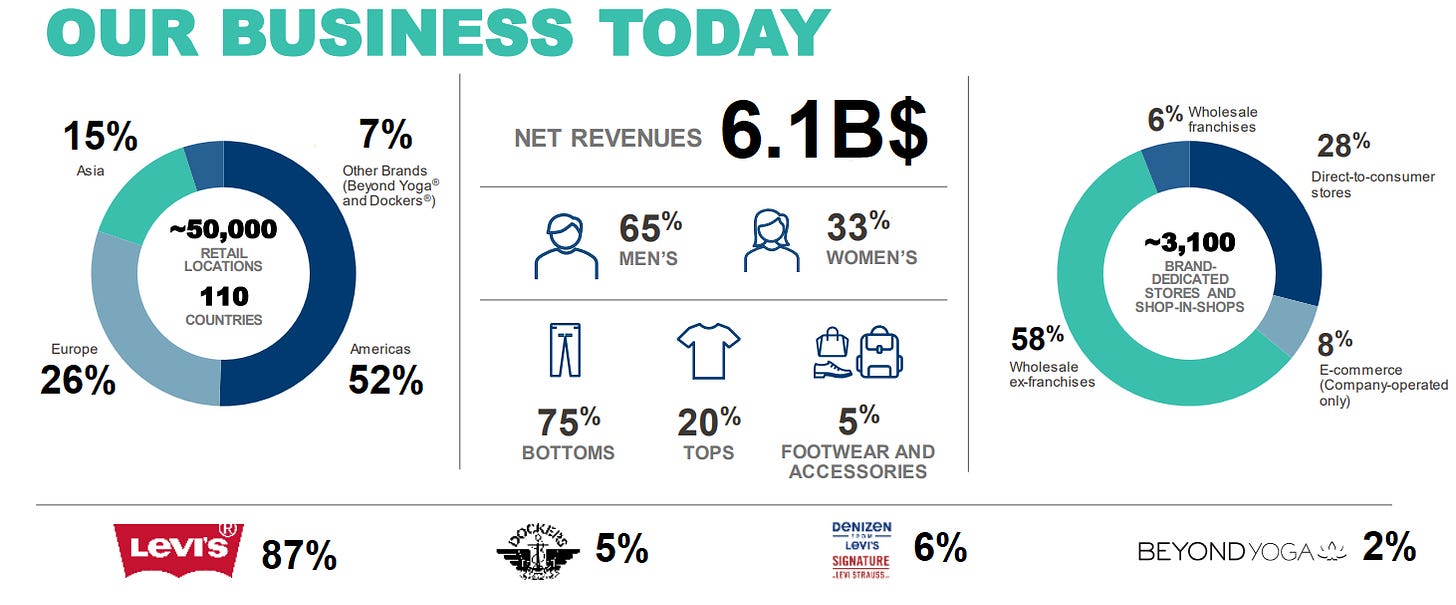

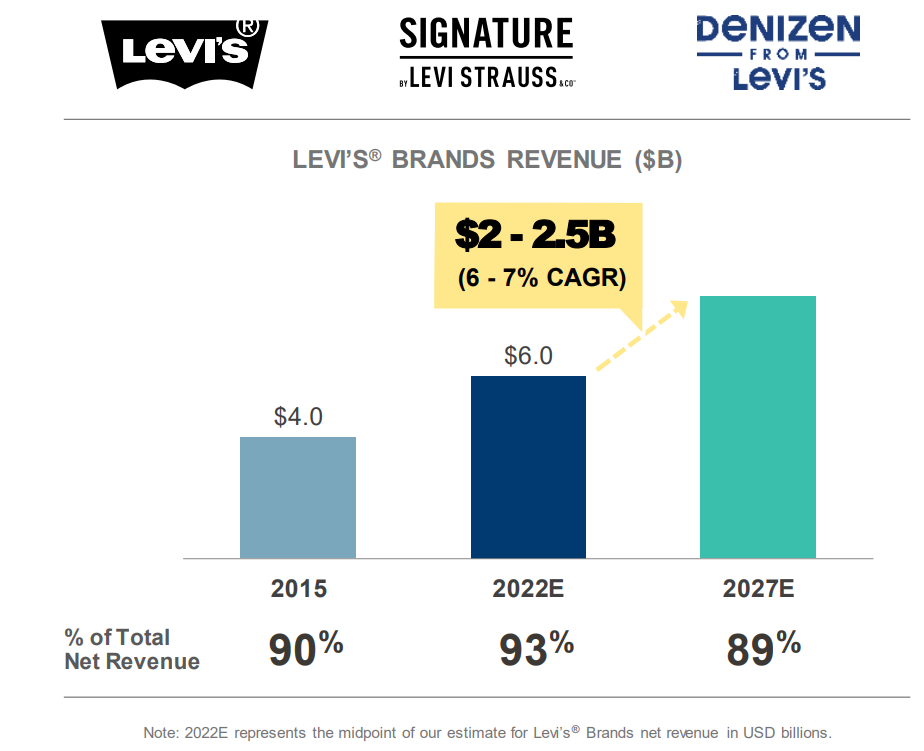

En la imagen podemos ver las ventas netas de cada una, así como su distribución por países, tipos de negocios, puntos de venta y tipo de minorista.

Imagen obtenida de la presentación del Investor day 2022 (con datos de 2021) y actualizada con datos del annual report de 2022.

El modelo de negocio es simple: vender ropa.

En la imagen vemos cómo se venden el 58% a mayoristas, el 6% a franquicias, el 28% de tiendas propias y el 8% online.

Para producir la ropa usan el “outsourcing”, es decir, fabrican en el extrangero en distintas partes para mejorar costes, trabajan en 23 países y ninguno supera más del 25% de la producción.

Para la logística emplean tanto almacenes propios como de terceros para la distribución de sus productos.

Otro punto importante a tener en cuenta es que las ventas son estacionales, siendo el Q4 el trimestre con más ventas.

Ventajas competitivas

La mayor ventaja competitiva es la imagen de marca. Levi 's es mundialmente conocida por la calidad de sus pantalones. Es una marca de semilujo, lo cual hace que pueda tener un precio superior a la media y la gente esté dispuesta a pagarlo.

Es un líder global de ventas de pantalones vaqueros, tanto en Estados Unidos como en Europa, y cada vez tiene más presencia en Asia.

Outsorcing. Esto le permite tener unos costes más bajos y tener un márgen de beneficio alto, además no fabrica sólo en un país, sino que fabrica en 32 países, lo cual reduce el riesgo que conlleva el outsourcing.

Gran sinergia entre marcas y productos. Esto le permite, junto a la imagen de marca por ejemplo, vender camisetas o zapatillas con el logo, pudiendo así aumentar su precio. Además como todos son productos de la industria textil, pueden abaratar costes entre ellos.

DTC, (direct-to-consumer, es decir venta directa al cliente). Esto es a la vez una ventaja competitiva y un riesgo, pero el poder llegar directamente al cliente elimina intermediarios y aumenta los márgenes.

Fácil escalabilidad y expansión. No tienen ningún problema en producir más ropa y para expandirse, abren más tiendas o mejoran la venta online.

Estrategia de negocio:

Sus tres principales estrategias son las siguientes:

Imagen de marca.Planean seguir mejorando y fortaleciendo todas sus marcas a través de la integración, diseño, posicionamiento, marketing del producto con respecto a la experiencia del consumidor, para así garantizar su estatus diferenciador y brindar un valor superior al consumidor. Con estas acciones se pretende fortalecer la lealtad de los consumidores actuales y crear nuevos consumidores.

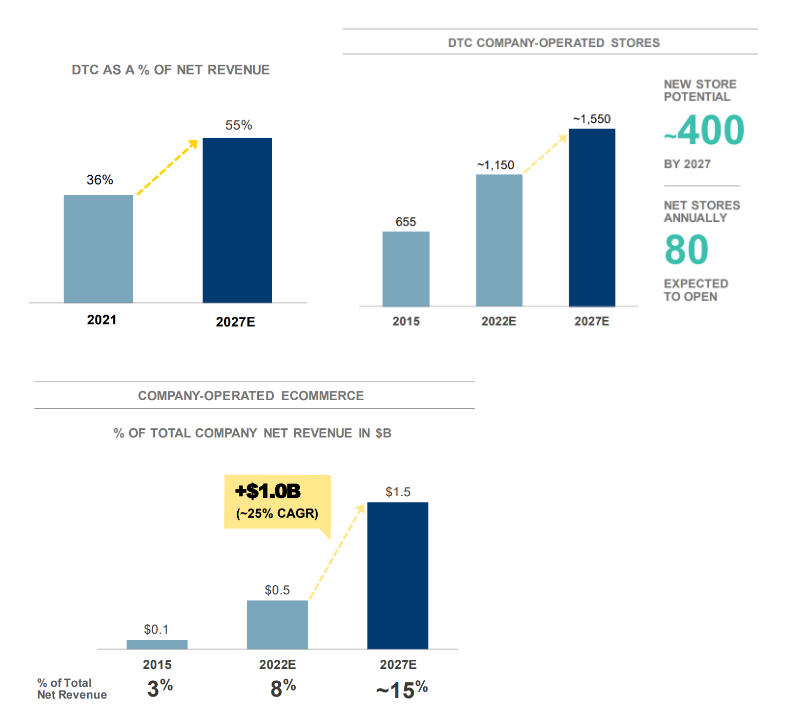

DTC primero. Creen que los canales DTC (direct-to-consumer, es decir venta directa), les permiten una mejor relación con el cliente, por lo tanto,pretenden seguir creciendo con más tiendas físicas.

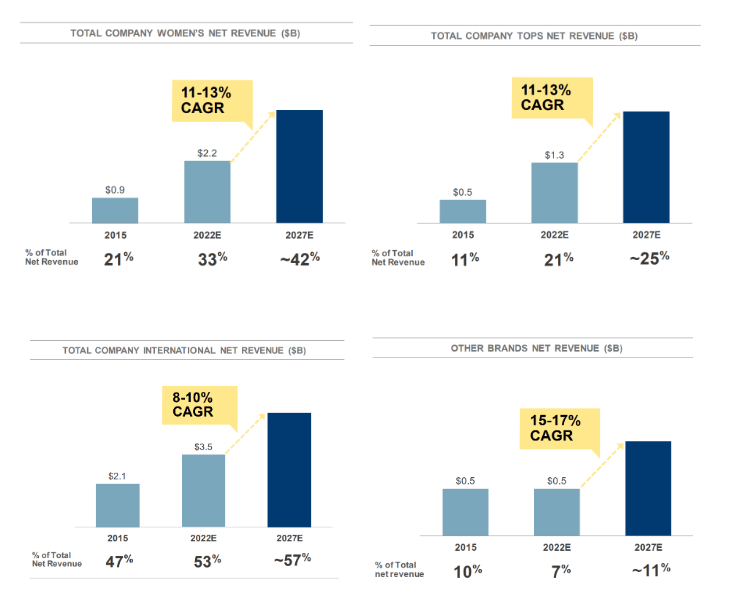

Diversificar el portafolio. Pretenden crecer geográficamente, en categorías, género y canales.Creen que se puede mejorar especialmente en el área de tops, mujeres y ropa deportiva.

Para cumplir estas estrategía van a seguir las tres siguientes técnicas:

Transformación digital. Crear una mejor experiencia del usuario: ha sido implementado un ERP para mejorar el control informático de la empresa y se va a seguir invirtiendo en herramientas digitales.

Excelencia operacional. Continuar buscando formas de ser más ágiles y reducir complejidad en sus líneas de trabajo.

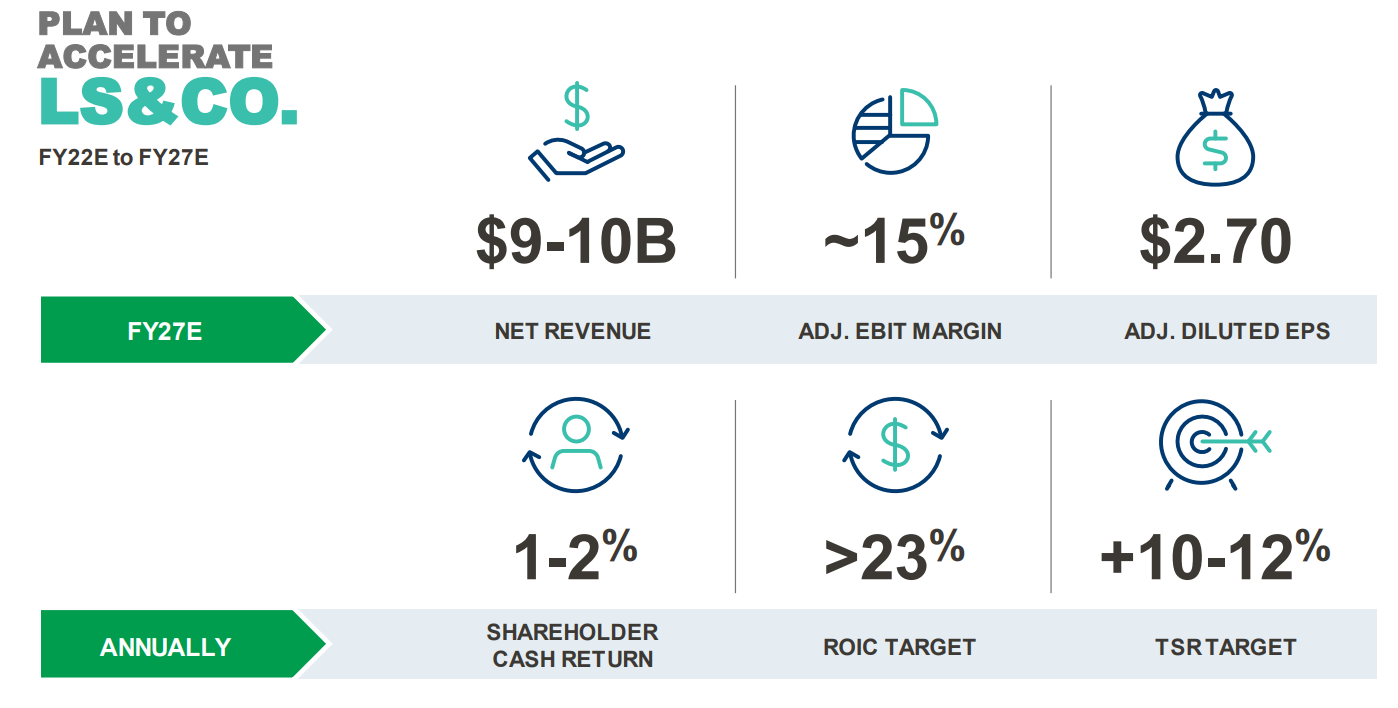

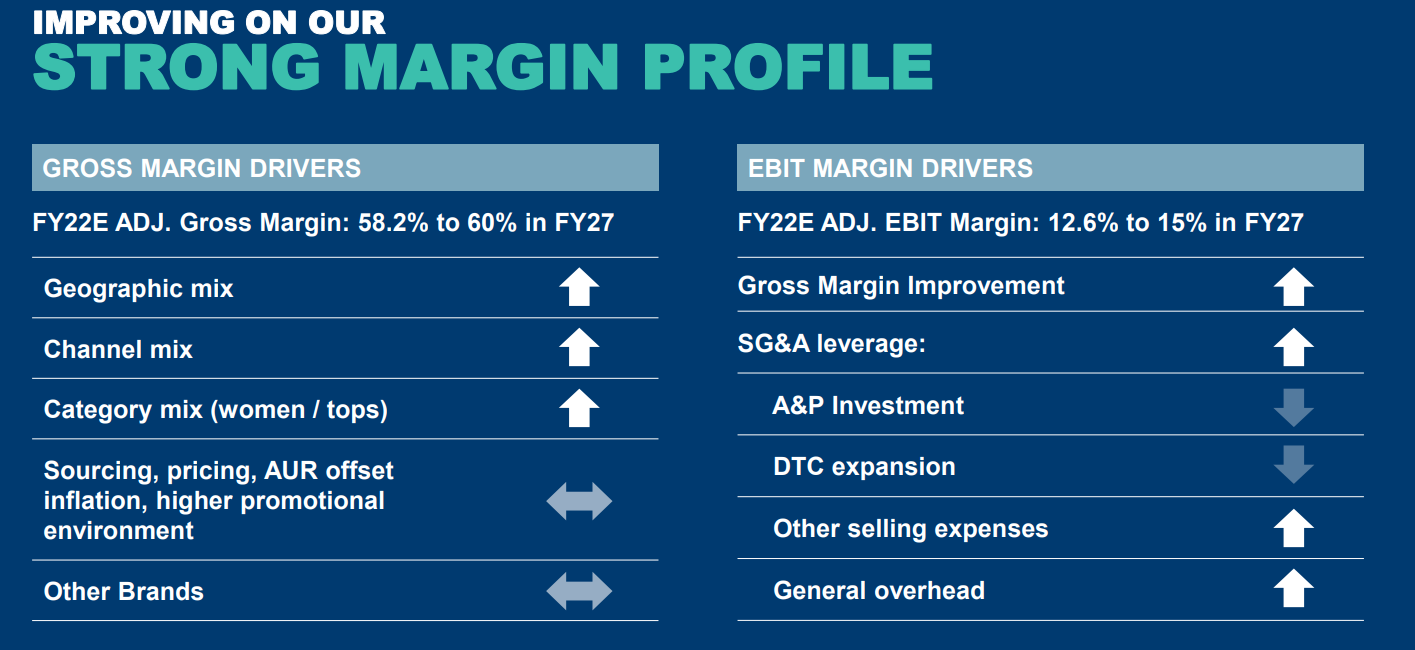

Disciplina financiera. Intentar tener unos márgenes EBIT del 15% y un ROIC del 23% a largo plazo.

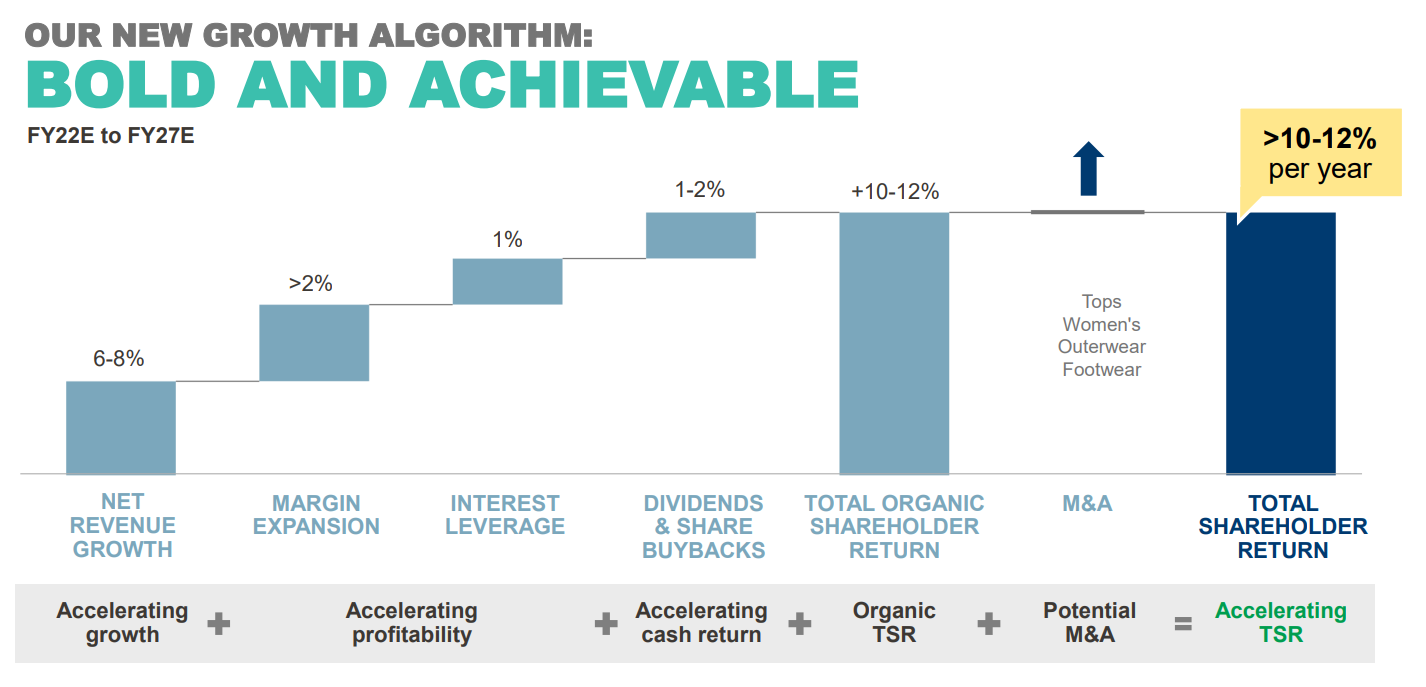

Crecimiento esperado y guidance 2027:

En el investor day de 2022, la compañía hizo una presentación. Es la parte más gráfica, y emplearemos los datos de la misma (se puede descargar aquí ).

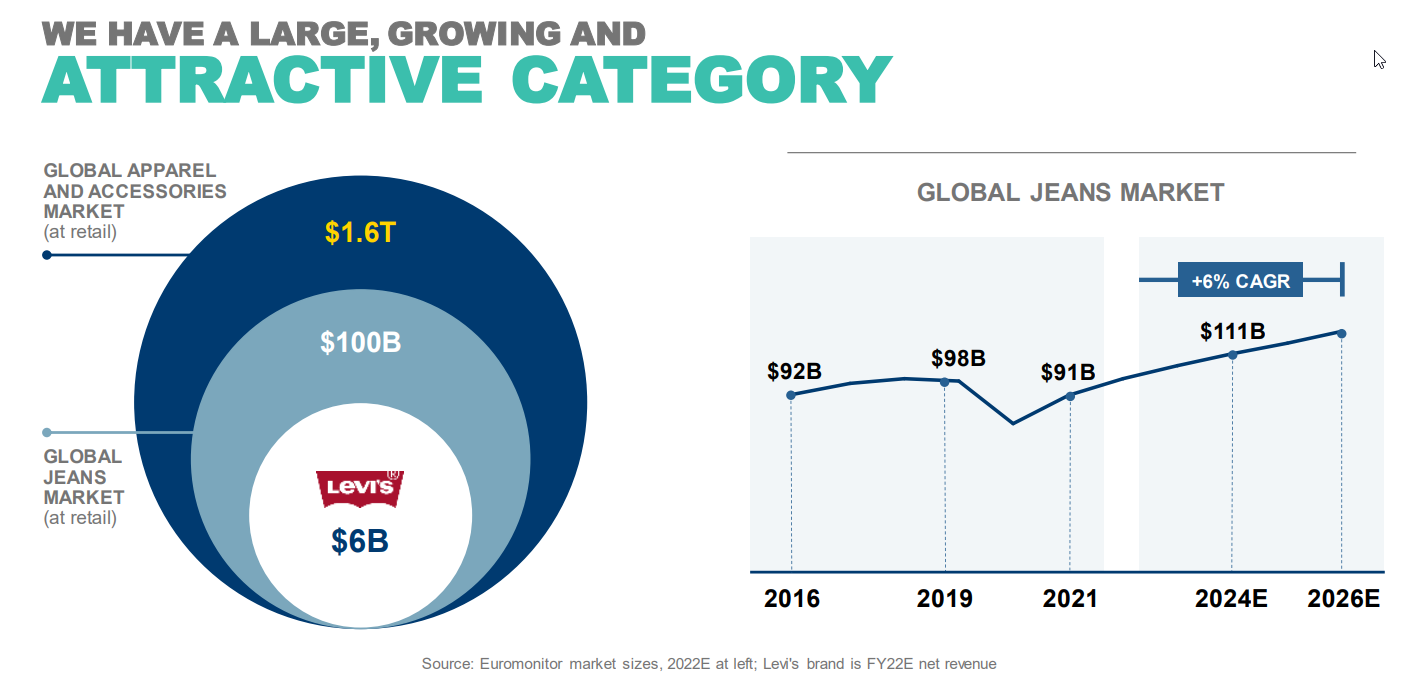

Se espera que la industria de pantalones vaqueros siga creciendo con un CAGR del 6%. Es un mercado fragmentado y Levi’s se puede seguir expandiendo en el mercado.

Guidance 2027:

Me parece que el guidance es muy optimista, lo mismo es porque se hizo en 2021, cuando todo parecía posible y no se preveían años malos. De todas formas nos da un punto de referencia para ver que pretenden hacer, aunque luego lo hagan en menor medida.

Para ver cómo lo consiguen nos centraremos en las estrategias antes explicadas:

Imagen de marca:

Pretenden crecer en ventas al ritmo del mercado.

DTC primero:

Pretenden abrir 400 nuevas tiendas y aumentar ampliamente el negocio digital. La parte digital puede llegar a cumplirse. Pero en el año 2022 abrieron 142 tiendas y cerraron 136. Hubo un total de 6 nuevas tiendas. En 2022 tenían 1090 tiendas. Para llegar a esas 400, en 2027 deberían abrir de media más de 100 nuevas tiendas al año, lo que veo poco probable.

Diversificar el portafolio:

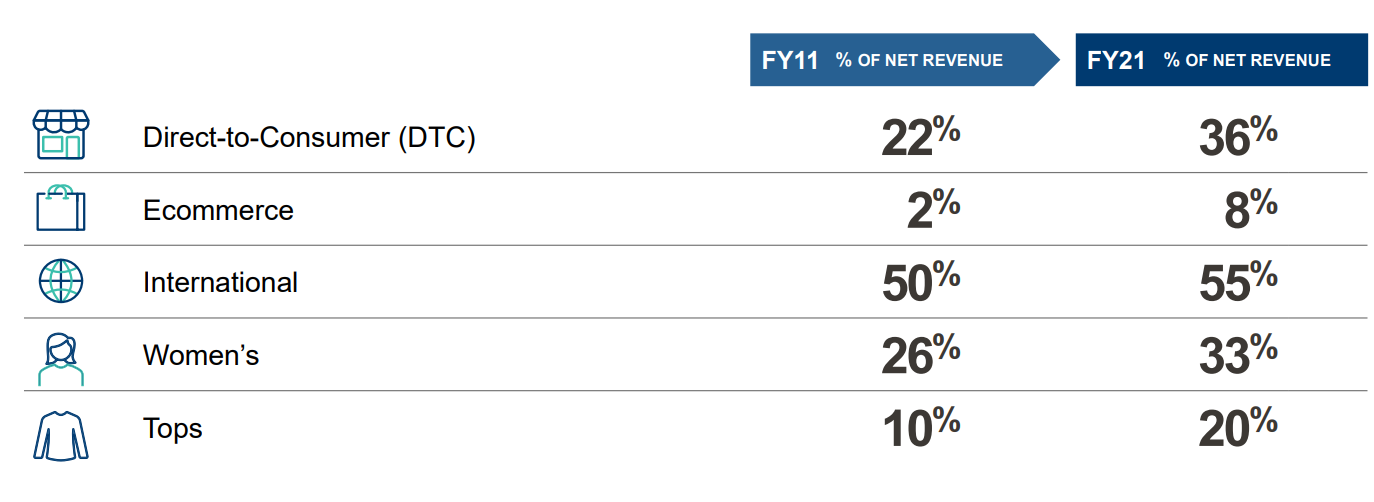

Como ponemos en las imágenes siguientes, van a intentar aumentar el total del beneficio en la línea de mujer, de tops, en venta internacional y en donde más pretenden crecer es en otras marcas con Beyond Yoga.

Equipo directivo:

Presentación equipo directivo

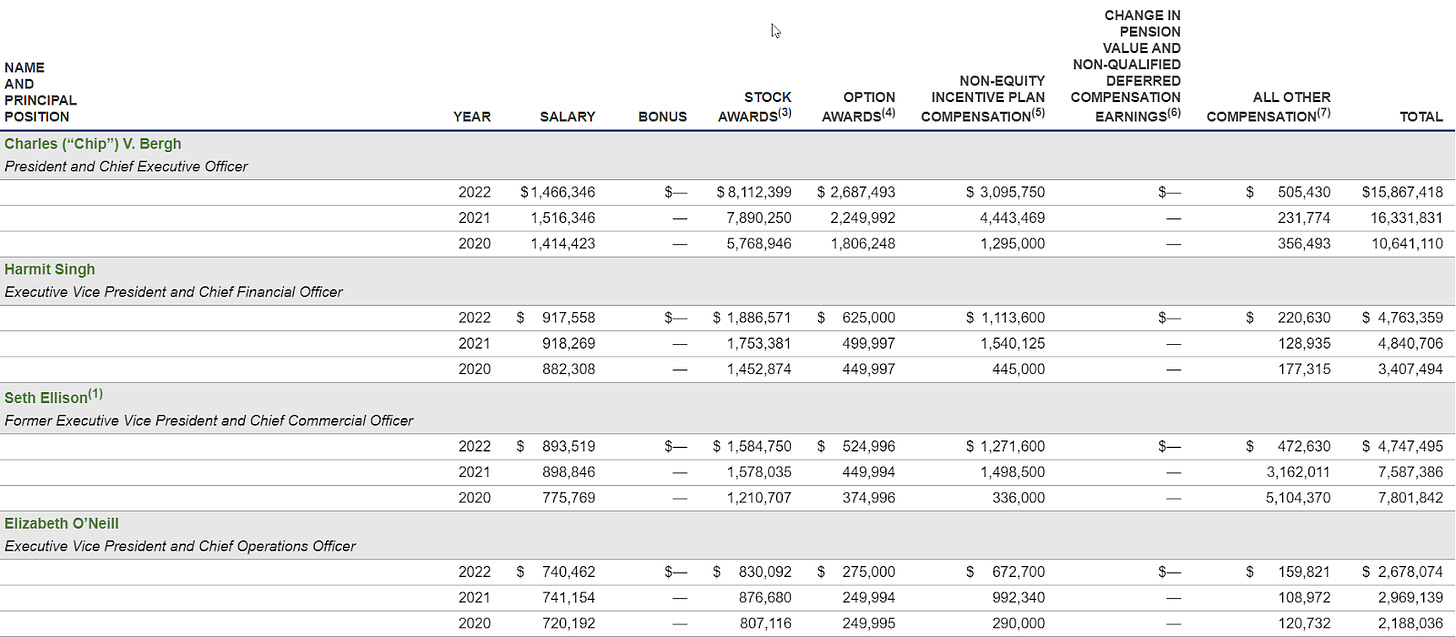

Empezamos por el CEO (Chip Bergh):

Presidente y jefe ejecutivo desde 2011, hizo que la compañía volviera a cotizar en bolsa en 2019. Antes de trabajar en Levi’s trabajó 28 años en P&G. Entre los trabajos que realizó allí, podemos citar la integración de Gillette en P&G tras su adquisición. También estuvo implicado en el lanzamiento de swiffer( una exitosa nueva marca de P&G) y de resucitar Old Spice. En 2019 fue nombrado por la revista Fortune uno de los 50 mejores líderes del mundo..

Posee un 4% de las acciones, aproximadamente 71M$ .

CFO desde 2013. Antes de Levi’s trabajó como CFO en Hyatt Hotels Corporation y previo a esto en Yum! Brands, Inc. en diversos puestos.

Posee un 0.4% de las acciones de la empresa, aproximadamente 7M$.

El resto de la junta directiva:

Vemos que la mayoría de los cargos llevan más de 10 años en la empresa, lo cual le da una buena solidez, además en este tiempo no ha habido ningún escándalo relativo a ellos.

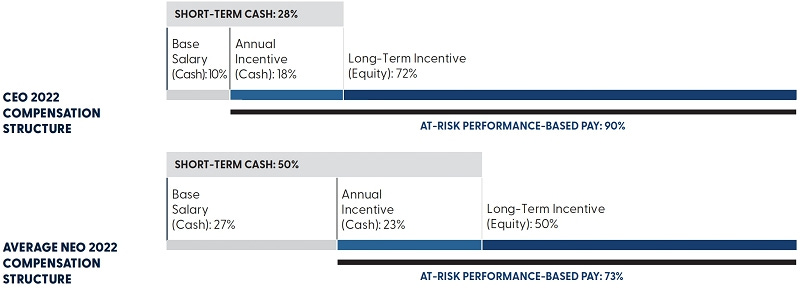

Los salarios de la junta se cobran de la siguiente manera:

Como parte del dinero que reciben depende del bonus, este 2023 será menor. Aún así gran parte de su sueldo es en acciones, y esto ayuda a que estén alineados con los intereses de los accionistas. Los sueldos me parecen altos, pero tampoco excesivos para una empresa con un EBITDA de casi 900 M$ y unas ventas de 6.1B$.

Decisiones tomadas en el pasado por el equipo directivo:

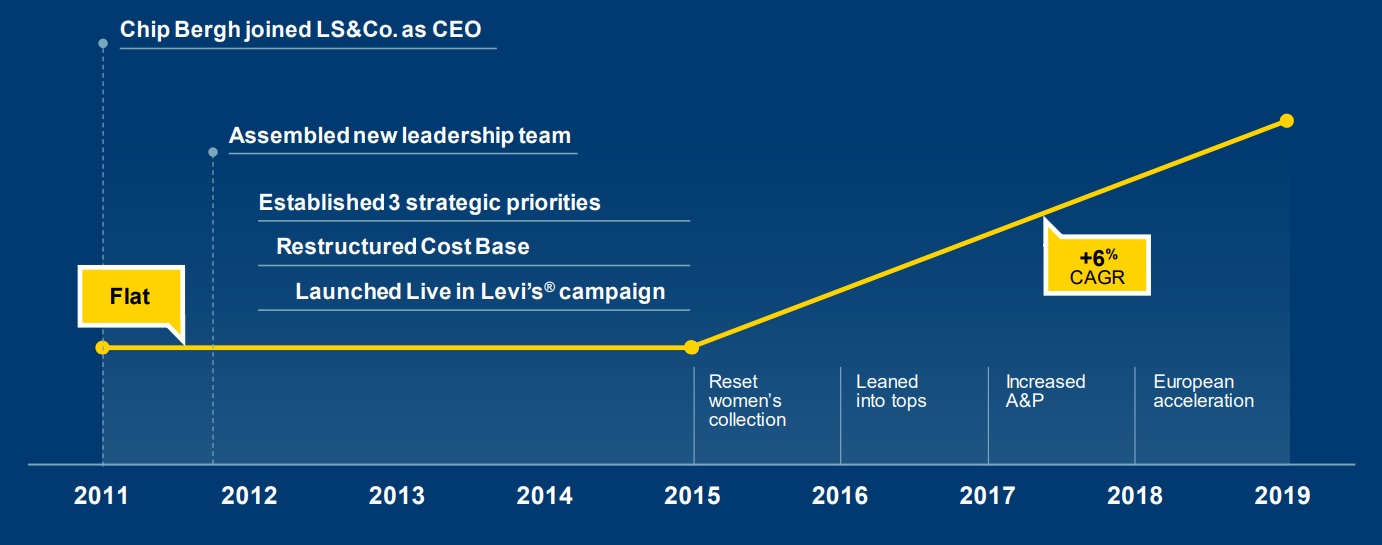

Lo que ha pasado desde que llegó Chip como CEO en 2011, cambió las prioridades estratégicas y desde 2015 la compañía ha crecido con más de un 5% de CAGR.

También cambiaron otras métricas como las siguientes:

Y a niveles financieros:

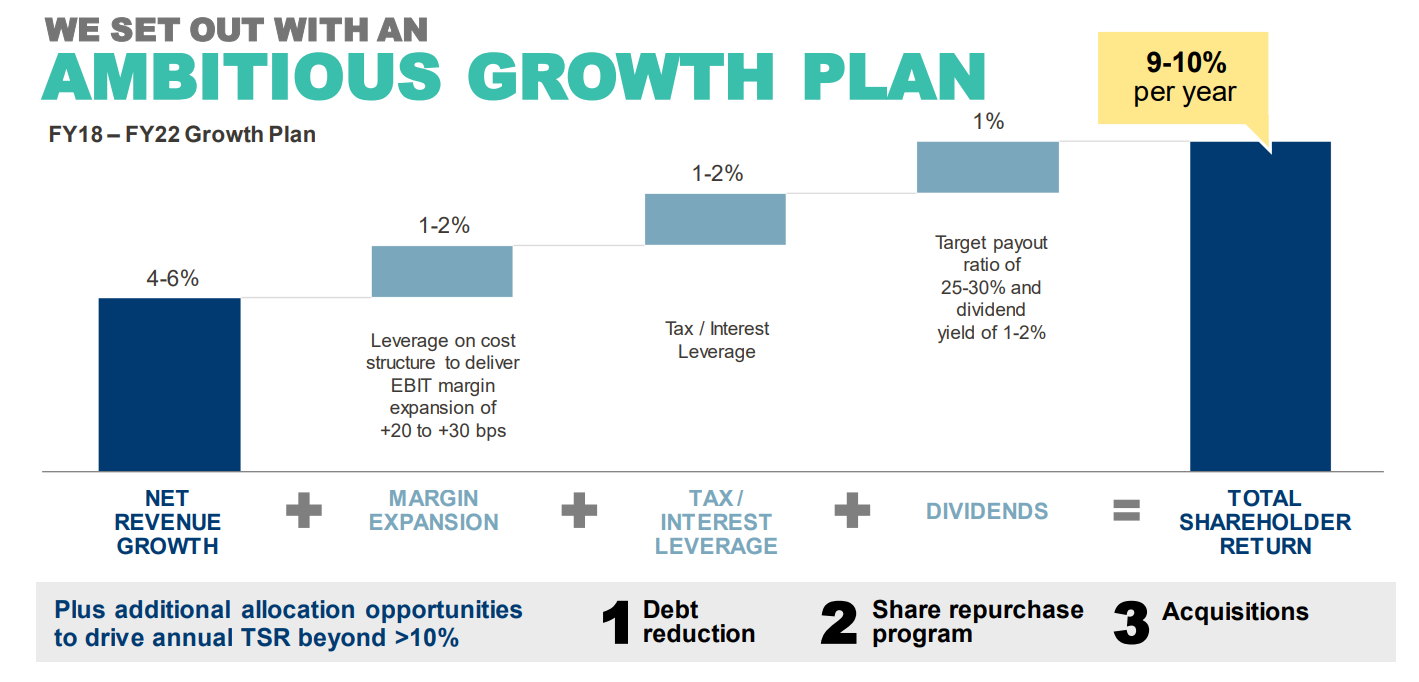

Entre 2018 y 2022 dieron el siguiente guidance:

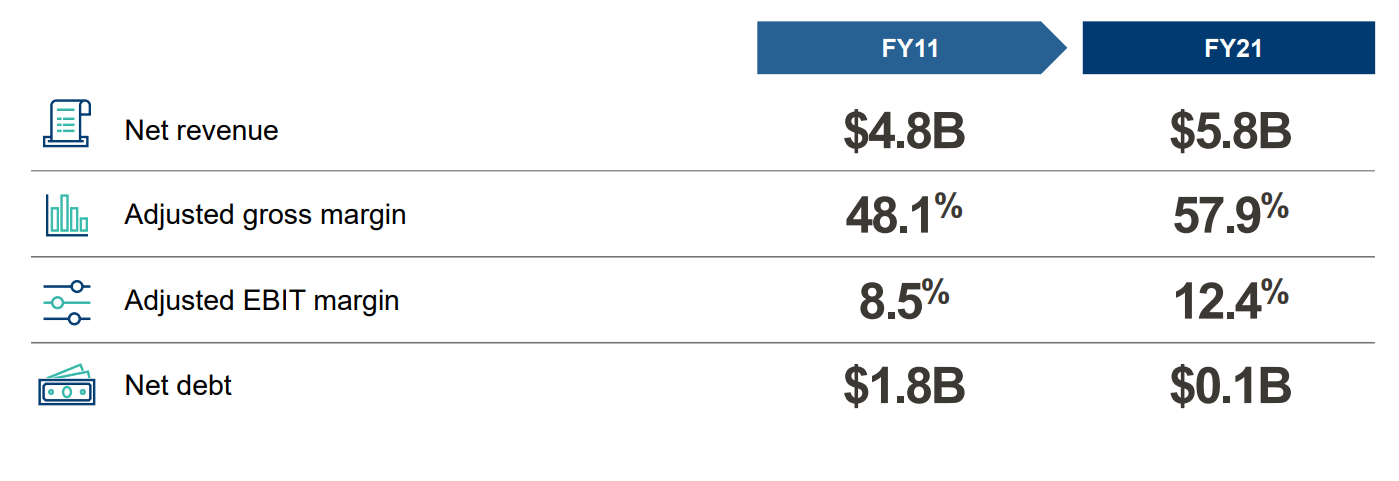

Han cumplido varios de los puntos, pero hay que tener en cuenta que el covid les perjudicó bastante: el CAGR del Net revenue ha sido del 2%. El EBIT margin sí subió al 11.5% viniendo de un 9.6%, así que cumplió y muy bien.

El dividend yield actual es de un 4% así que ha superado lo previsto. Se redujo mucho la deuda hasta que se compró beyond yoga, lo cual valida los puntos 1 y 3, y se han diluido acciones muy vagamente, un 4% en los últimos 5 años, así que en este punto falla.

La conclusión a la que llego es que pese a que no han cumplido todos los objetivos, han remado en las direcciones propuestas, todo esto teniendo el covid de por medio. Si no hubiera sido por este hecho, creo que habrían cumplido sus expectativas ampliamente.

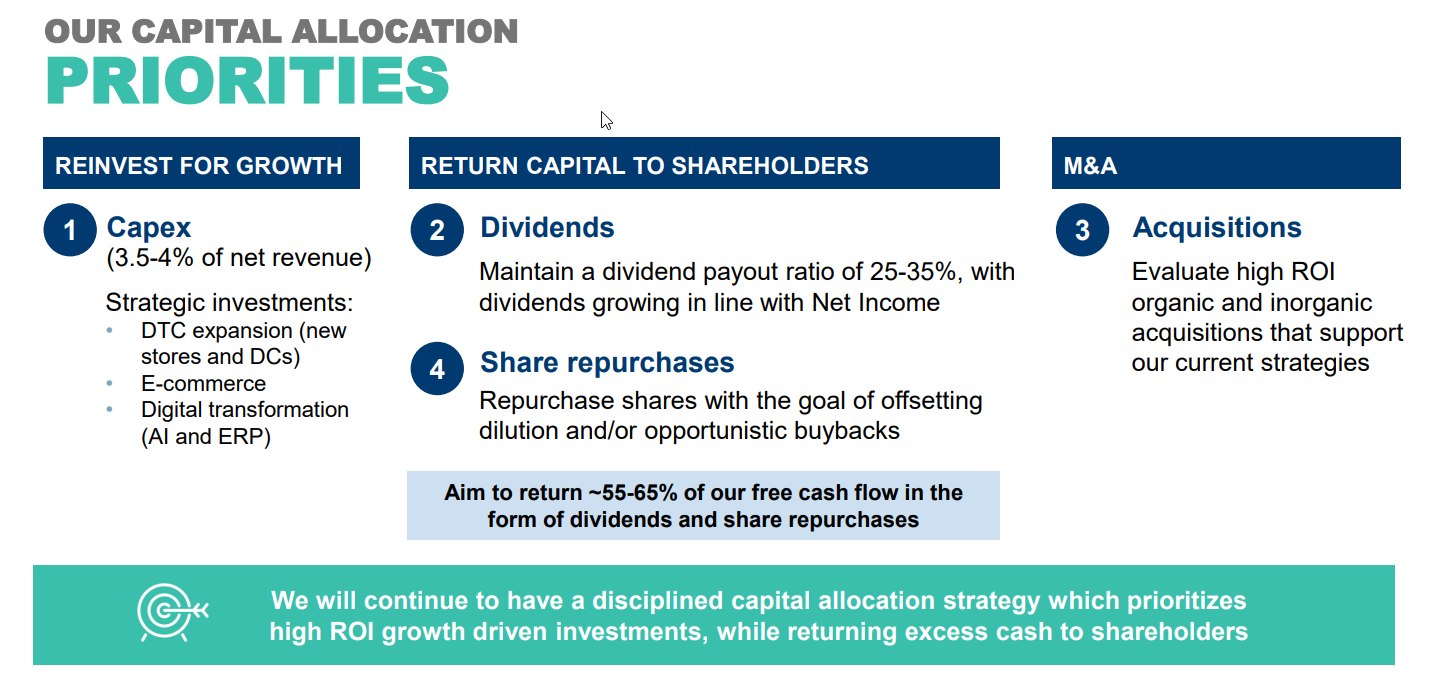

Qué planes tienen para el futuro

Así es como pretenden devolver el dinero al accionista:

También tienen las siguientes prioridades para el capital allocation:

abrir nuevas tiendas, repartir dividendos y hacer recompras, y si hay una buena oportunidad hacer alguna adquisición.

Y hacen bastante hincapié en subir los márgenes de EBIT a un 15% y los márgenes brutos a un 60%.

Competidores, comparables y comportamiento en crisis

Competidores y comparables:

En el proxy de la SEC de la propia empresa nos proponen estos competidores:

El competidor más directo es Kontoor, poseedor de la marca Lee, la otra marca de pantalones vaqueros más famosa. Aun así prefiero no usarlo como comparable, porque aunque el producto mayoritario es el mismo, la imagen de marca me parece que les hace estar en distintos niveles.

El mercado textil está muy fragmentado. Hay desde gigantes como inditex hasta pequeños minoristas. Lo que destaca de Levi’s es su fuerte imagen de marca, diferenciándose de los demás.

Por eso me parece mejor compararle con las siguientes empresas:

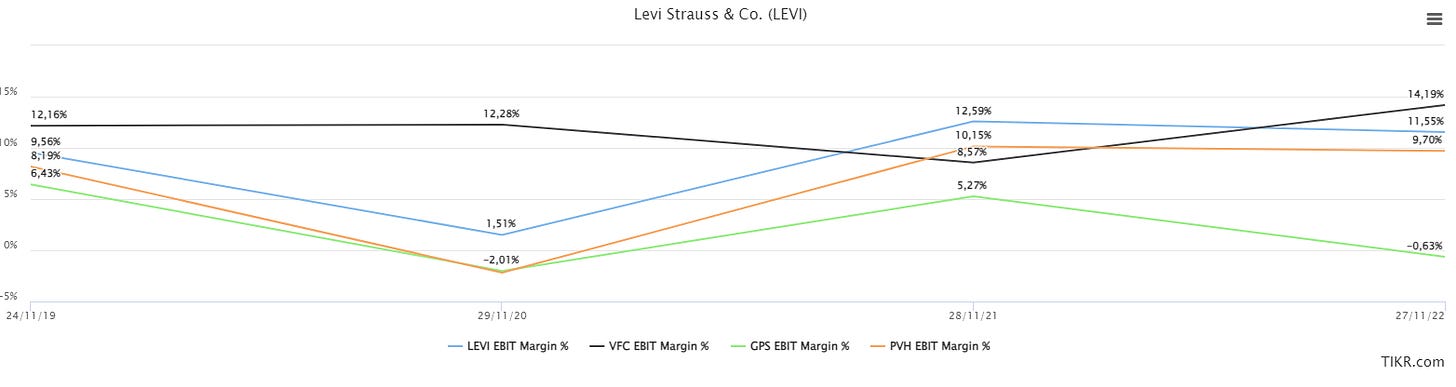

VF Corporation ( NYSE: VFC ) : The North Face, Timberland, entre otras marcas.

PVH Corp ( NYSE: PVH ) : Tommy Hilfiger, Calvin Klein, entre otras marcas.

GAP Inc. (NYSE: GPS) : Old Navy, Gap, Banana Republic, entre otras marcas.

Vamos a analizar varias métricas comparativas hasta 2022:

Cómo están actualmente las cotizaciones:

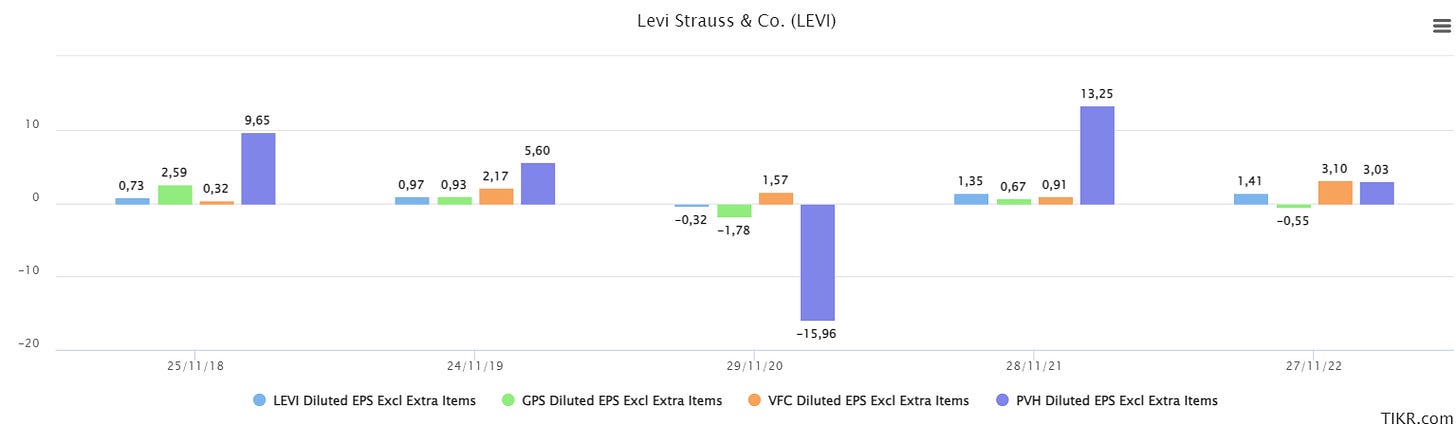

EPS:

Vemos que excluyendo el COVID, Levi 's es la única con un crecimiento de EPS predecible.

En 5 años ha pasado de 0,73 a 1,41, subiendo un 93%. La única que subió más que Levi´s fue VFC, ya que partía de una situación peor.

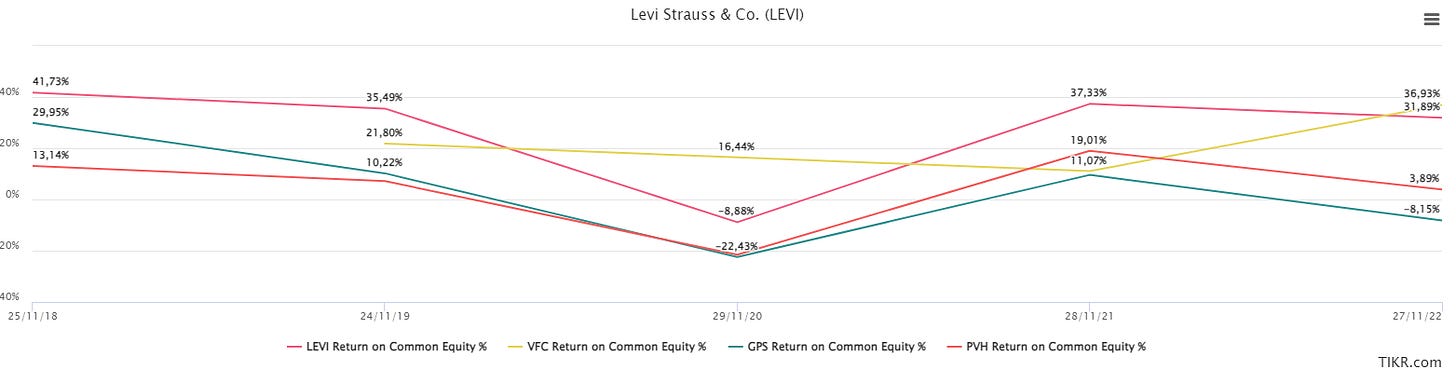

ROCE:

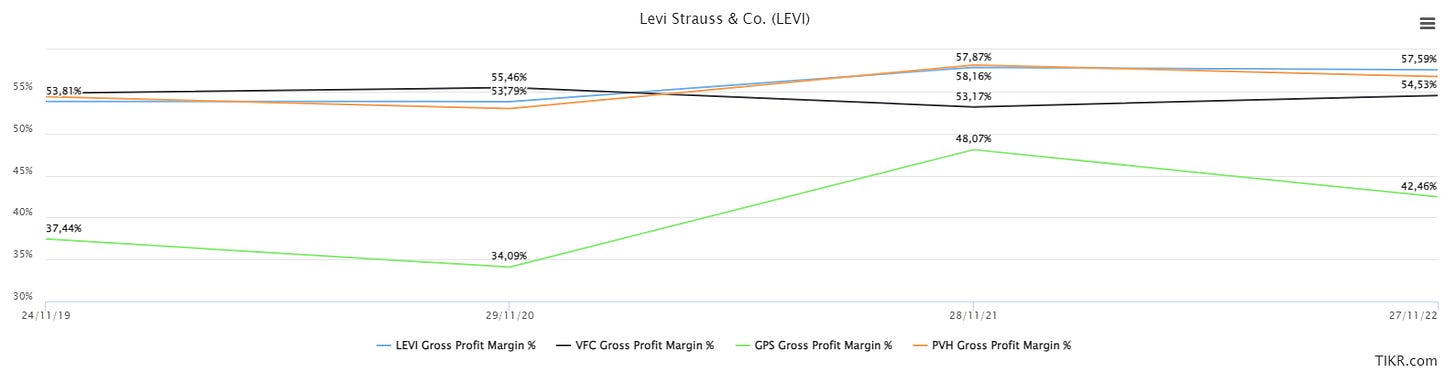

Márgenes brutos:

Márgenes EBIT:

Como vemos en estas gráficas, las acciones de mayor calidad son VFC y Levi. El problema con VFC es que tiene una deuda/EBITDA de más de 4x mientras que Levi a final de año ,como dijimos, rondará las 2x. PVH tiene también un 2x y GAP en torno al 3x.

Ahora podemos mirar las valoraciones para saber en qué rango estamos:

Más tarde usaremos estos valores para la valoración. Los valores de GAP están un poco distorsionados, así que no los tendremos en cuenta.

Comportamiento en crisis:

El comportamiento, como en todas las acciones cíclicas, no es muy bueno. Por desgracia Levi 's solo cotiza en bolsa desde 2018, así que no es muy representativa. Lo que sí podemos hacer es mirar como lo hicieron sus comparables PVH y VFC en 2008.

Tuvieron grandes caídas pero después se recuperaron:

Los mínimos históricos en valoración durante la crisis de 2008 (entre sptiembre de 2008 y junio de 2010) fueron los siguientes:

Y los per fueron los siguientes:

Riesgos:

Ciclicidad de la acción.

Pérdida de la imagen de marca

Que no funcione la estrategia DTC. Que se abran nuevas tiendas pero que no se consiga vender.

Pérdida de poder adquisitivo de la clase media.

Alta competencia en el sector.

Problemas de logística o con el outsourcing.

La vuelta de una pandemia.

Cambio de divisas.

Subida de precio de las materias primas.

Hacer alguna mala adquisición.

Situación actual

Lo que me lleva a escribir esta tesis es la situación actual de la empresa:

En el Q2 instalaron un nuevo ERP que costó 100 M$. Esto hizo que perdieran bastante margen de EBIT y tuviese un EPS muy bajo, lo cual el mercado lo valoró muy negativamente.

Mirando las transcripciones del Q2, Harmit (CFO) dice que en el Q3 crecerán las ventas con un dígito simple y bajo y en el Q4 crecerán a doble dígito. Aunque en el Q3 están de rebajas y adaptando el inventario al ERP y en el Q4 ya recuperarán márgenes al vender con los nuevos precios.

Esto implica que deshacerse de inventario hará que los costes de venta suban de nuevo y esto puede llevar a que se reduzca el EPS con respecto al Q3 del año 2022. Temo que esto haga que el mercado reaccione bastante mal.

Un punto bueno que tienen ahora es el control de la deuda. La semana después de sacar resultados del Q2 con el FCF recompraron 100M$ de deuda a corto plazo. Prácticamente han eliminado la deuda a corto plazo. Lo cual les deja con un cash and cash equivalents de unos 370M$.

Otro punto a tener en cuenta, es que sus comparables han presentado su Q2, dando un resultado mejor de lo esperado, y el mercado les ha recompensado.

Este delay que hay entre la presentación de resultado de Levi’s y sus comparables, nos puede servir para ver qué dirección está tomando el mercado.

Valoración

Para la valoración vamos a tener en cuenta tres escenarios: el bueno, el normal y el malo.

En el bueno tendremos en cuenta las mejores valoraciones. En este caso, como es una empresa madura pero con algo de crecimiento, vamos a valorarla por PER.

También para los cálculos he hecho el CAGR como si fuesen a pasar 5 años, no 4 porque estamos a mediados del 2023 y así son cálculos más conservadores.

Caso positivo:

Cumple objetivos de 2027.

PER de 20. Va reduciendo la deuda 100 millones al año, reparte dividendos del 4% . No diluye. Obtiene 9B de revenue con Margen EBIT del 15%. Si aplicamos un tax rate del 20%.

Esto nos daría al precio actual un CAGR del 27% sin contar el 4% de dividendos.

Caso neutro:

Tenemos un par de años difíciles por delante y luego los 3 siguientes vuelven a la normalidad. Crece de media un 4% de ventas. PER de 15. Va reduciendo la deuda 100 millones al año, reparte dividendos del 2% . Diluye acciones en 0.5% al año. En 2027 obtiene 7B en ventas con unos márgenes EBIT del 12%. Si aplicamos un tax rate del 17%.

Esto nos daría una pérdida de un 53% del dinero invertido.

Lo bueno de esta casuística sería ver cómo dejan de repartir dividendos, cómo diluyen acciones, y cómo baja el margen EBIT recurrentemente, en este caso sería muy fácil ver las red flags y abandonar la acción con algunas pérdidas antes de que llegara a tanto.

Conclusión

Levi es una empresa con una imagen de marca envidiable que crece orgánica e inorgánicamente, con buenos números, que actualmente cotiza con múltiplos bajos y con una directiva muy buena. Se propone una orientación muy ambiciosa, que no cumple pero que rema en esa dirección.

Hay que tener en cuenta que es una acción cíclica y que si bien está lejos de sus máximos, también podría llegar a bajar más.

Como dice Paramés “El error más grave que podemos sufrir con un ciclo es intentar predecir el momento exacto del cambio. Debemos de centrar nuestros esfuerzos en aguantar estoicamente las caídas, pues obviamente nunca empezaremos a comprar en el punto más bajo del ciclo. La clave es continuar comprando durante toda la caída”

El 10 de septiembre sacarán el informe del Q3. Ellos esperan tener unos EPS mayores a los del año pasado a costa de rebajas y por ende bajar los márgenes. Personalmente no estoy tan seguro de que lo consigan. El mercado podría castigarlos en caso de no conseguirlo o conseguirlo pero sacrificando mucho los márgenes.

En los casos de valoración que he hecho, creo que he sido algo conservador con el caso medio y con el caso alto por no ponerles PER de 18 y 25 respectivamente, pero prefiero hacerlo así para dar más seguridad al análisis. Y también he contado que faltan 5 años hasta el final de 2027 para el CAGR “obviando” los 8 meses que llevamos de año.

Personalmente, aquí entramos en el campo de la especulación. Creo que lo que va a pasar es que entraremos en una pequeña recesión; primero en USA y luego en Europa que empezará en los próximos meses y no durará demasiado. Esto hará que los márgenes de Levi's se contraigan durante el próximo año pero no su capacidad de venta.

Pero como es especulación, por mucho que me aprecie, tampoco confío al 100% en mi entendimiento del mercado. Yo he abierto posición en 14,3$ e iré comprando según vaya bajando la cotización.

Creo que es improbable que vaya mal, incluso durante el COVID, que bajó un 22% de ventas, recuperó su punto inicial al año siguiente.

Resumiendo: creo que tenemos una acción con mucho potencial que todavía puede bajar más la cotización, con una deuda sana con buenos tipos de interés y que no ha de pagar hasta 2027 y liquidez para afrontar problemas.

En el peor de los casos si no os sirve esta tesis, hay buenos descuentos en muchos artículos de Levi's ( hasta que termine el Q4 que cambiarán el inventario y precios ).

Mi nombre es Miguel ( @mzata_stock en twitter ahora X ), agradecería cualquier feedback o que me preguntaseis cualquier duda que tenéis acerca de esta idea para poder pulirla más.

Un saludo a todos.

#6

Levi Strauss vuelve a beneficios en su tercer trimestre, pero recorta las previsiones anuales de ingresos

La compañía de ropa vaquera Levi Strauss registró unos beneficios netos de 9,6 millones de dólares (9,1 millones de euros) durante su tercer trimestre fiscal, finalizado el 27 de agosto, lo que supone un descenso del 94,4% respecto de las cifras contabilizadas en el mismo periodo del ejercicio anterior. También ha comunicado una revisión a la baja de sus previsiones para el conjunto del año.

La facturación en el tercer trimestre de su año fiscal alcanzó los 1.511 millones de dólares (1.431 millones de euros), un 0,4% menos que un año antes.

En concreto, Levi Strauss registró una caída del 4,7% de sus ventas en América, hasta los 767 millones de dólares (726,1 millones de euros), y del 1,5% en Europa, hasta los 384 millones de dólares (363,6 millones de euros). En el caso de Asia, los ingresos de la compañía crecieron un 11,3% interanual, hasta los 246 millones de dólares (232,9 millones de euros).

La cantidad facturada por otras marcas del grupo, como Dockers o Beyond Yoga, avanzó un 12,9%, hasta los 114 millones de dólares (107,9 millones de euros).

De su lado, los gastos de los productos vendidos ascendió a 671,5 millones de dólares (635,7 millones de euros), un 2,6% más, al tiempo que los costes de venta, generales y administrativos se apreciaron en un 7,6% y se situaron en los 714,5 millones de dólares (676,4 millones de euros). Así, el sumatorio fue de 1.386 millones de dólares (1.312 millones de euros), un 5,2% más.

En consecuencia, en los primeros nueve meses fiscales, la firma textil obtuvo un beneficio neto de 122,7 millones de dólares (116,2 millones de euros), un 70,7% menos, mientras que sus ventas disminuyeron un 0,9%, hasta los 4.537 millones de dólares (4.295 millones de euros).

"Registramos un crecimiento de doble dígito en nuestros negocios de cara a la clientela, impulsados por mejoras en las ventas comparables en tienda, lo que ayudó a compensar la tibieza continuada del mercado mayorista, principalmente en Estados Unidos", ha declarado el director financiero de Levi Strauss, Harmit Singh, en referencia a que las primeras crecieron un 14% y las ventas al por mayor cedieron un 8%.

DIVIDENDO Y PREVISIONES

La compañía ha declarado un dividendo de 0,12 dólares (0,11 euros) por acción pagadero el 9 de noviembre a todos los tenedores de títulos comunes A y B al cierre del próximo 26 de noviembre.

De cara al conjunto de su año fiscal, la multinacional espera un estancamiento de los ingresos o una mejoría de hasta el 1% interanual, cuando en el informe de resultados del segundo trimestre anticipaba un incremento de entre el 1,5% y el 2,5%.

No obstante, la compañía ha mantenido su previsión de beneficio ajustado por acción, hasta un rango de entre 1,10 y 1,20 dólares (1,04-1,14 euros)

#7

Levi Strauss gana 229,5 millones de euros en 2023, un 56,1% menos, y anuncia un plan de mejora de eficiencia

La compañía de ropa vaquera Levi Strauss registró unos beneficios netos de 249,6 millones de dólares (229,5 millones de euros) durante su año fiscal 2023, finalizado el 26 de noviembre, lo que supone un descenso del 56,1% respecto de las cifras contabilizadas en el ejercicio anterior.

La facturación neta alcanzó los 6.179 millones de dólares (5.680 millones de euros), un 0,2% más. En concreto, Levi Strauss registró una caída del 3,2% de sus ventas en América, hasta los 3.087 millones de dólares (2.838 millones de euros), y del 1,1% en Europa, hasta los 1.580 millones de dólares (1.452 millones de euros). En el caso de Asia, los ingresos de la compañía crecieron un 11,3% interanual, hasta los 1.060 millones de dólares (974,4 millones de euros).

La cantidad percibida por otras marcas del grupo, como Dockers o Beyond Yoga, avanzó un 4,9%, hasta los 452,9 millones de dólares (416,3 millones de euros).

De su lado, los gastos de los productos vendidos ascendió a 2.663 millones de dólares (2.448 millones de euros), un 1,6% más, al tiempo que los costes de venta, generales y administrativos se apreciaron en un 6,3% y se situaron en los 3.072 millones de dólares (2.824 millones de euros). Así, el sumatorio, más depreciaciones, fue de 5.825 millones de dólares (5.355 millones de euros), un 5,5% más.

Ya en el cuarto trimestre, la firma textil obtuvo un beneficio neto de 126,8 millones de dólares (116,6 millones de euros), un 15,8% menos, aunque que sus ventas se elevaron un 3,3%, hasta los 1.642 millones de dólares (1.509 millones de euros).

"Aunque 2023 fue un año difícil, terminamos con buen pie y soy optimista respecto al futuro. No podría tener más confianza en Michelle [Gass, consejera delegada entrante] como mi sucesora, que junto con el resto de nuestro equipo, posicionan a la empresa para prosperar en su próxima fase de crecimiento", ha declarado el presidente y consejero delegado de Levi Strauss, Chip Bergh.

PLAN DE PRODUCTIVIDAD

La compañía ha anunciado una Iniciativa Global de Productividad multianual para acelerar la estrategia de marca, simplificar la estructura empresarial y optimizar costes. Estas medidas, que se estima que se extiendan durante dos años, generará un ahorro neto de 100 millones de dólares (91,9 millones de euros) en 2024.

Se espera que la primera fase se ejecute en la primera mitad de 2024 e incluya una reducción de entre el 10% y el 15% de la plantilla corporativa global. Como resultado, la empresa espera registrar unos gastos de reestructuración estimados de entre 110 y 120 millones de dólares (101,1-110,3 millones de dólares) en el primer trimestre. También es posible que se incurran en costes adicionales a medida que se desarrolle el plan.

DIVIDENDO Y PREVISIONES

La compañía ha declarado un dividendo de 0,12 dólares (0,11 euros) por acción pagadero en efectivo el 23 de febrero a todos los tenedores de títulos comunes A y B al cierre del 7 de febrero.

De cara a 2024, la multinacional espera una mejoría de los ingresos de entre el 1% y el 3%, lo que incluye un impacto negativo del 2% achacable a la salida de Levi Strauss de Denizen, menores importes de venta y a efectos cambiarios. Estas circunstancias se verán parcialmente compensadas por contar con 53 semanas en el nuevo ejercicio fiscal.

Después, el beneficio ajustado por acción estará en el rango de 1,15 a 1,25 dólares (1,06-1,15 euros)

#8

Levi Strauss cierra en pérdidas el primer trimestre, pero mejora previsiones anuales

La firma estadounidense de moda vaquera Levi Strauss registró al cierre del primer trimestre de 2024 pérdidas de 10,6 millones de dólares (9,8 millones de euros), frente al beneficio neto de 114,7 millones de dólares (106 millones de euros) del mismo periodo de 2023, informó la compañía, que inaugura la temporada de resultados en Estados Unidos.

Las cuentas de Levi Strauss entre enero y marzo reflejan un impacto adverso de 116,2 millones de dólares (108 millones de euros) por costes de reestructuración, diez veces más que un año antes.

En enero, la multinacional anunció una estrategia multianual para simplificar su estructura y optimizar costes, incluyendo una reducción de hasta el 15% de la plantilla global.

De su lado, la cifra de negocio de Levi Strauss en los tres primeros meses del año ascendió a 1.557,6 millones de dólares (1.442 millones de euros), un 7,8% menos que en el primer trimestre de 2023.

En concreto, los ingresos de la firma en América sumaron 736 millones de dólares (681 millones de euros), un 11% menos, mientras que en Europa cayeron un 7%, hasta 423 millones de dólares (392 millones de euros) y se mantuvieron estables en Asia en 289 millones de dólares (267 millones de euros).

"Comenzamos el año con fuerza, obteniendo resultados por encima de las expectativas, lo que subraya el poder de la marca Levi's y el progreso que estamos logrando en nuestras prioridades estratégicas", dijo Michelle Gass, presidenta y consejera delegada de Levi Strauss.

El director financiero de la multinacional, Harmit Singh, destacó los progresos en la implementación de la iniciativa de productividad global para mejorar la rentabilidad de la empresa.

"Confiamos en nuestra capacidad para devolver los ingresos a un crecimiento de un dígito medio en la segunda mitad de este año y estamos aumentando nuestras expectativas de beneficio por acción para todo el año", añadió.

De este modo, Levi Strauss ahora espera lograr un beneficio por acción al cierre del ejercicio de entre 1,17 y 1,27 dólares, frente a la horquilla anterior de entre 1,15 y 1,25 dólares, mientras que sigue confiando en aumentar sus ingresos anuales entre un 1% y un 3%

#9

Levi Strauss gana 17 millones en su segundo trimestre fiscal frente a pérdidas de un año antes

La firma estadounidense de moda vaquera Levi Strauss registró al cierre de su segundo trimestre fiscal un beneficio neto de 18 millones de dólares (17 millones de euros), frente a las pérdidas de 1,6 millones de dólares (1,5 millones de euros) del mismo periodo de 2023, informó la compañía.

Las ventas de la firma textil estadounidense entre marzo y mayo sumaron 1.441 millones de dólares (1.348 millones de euros), un 7,8% por encima de los ingresos contabilizados en el mismo periodo de 2023.

La cifra de negocio contabilizada en América aumentó un 17%, hasta 712 millones de dólares (666 millones de euros), mientras que disminuyó un 2% en Europa, hasta 354 millones de dólares (331 millones de euros) y un 1% en Asia, hasta 260 millones de dólares (243 millones de euros).

De este modo, en el primer semestre de su año fiscal Levi Strauss registró un beneficio neto de 7,3 millones de dólares (6,8 millones de euros), un 93,5% menos que los 113,1 millones de dólares (106 millones de euros) contabilizados un año antes.

Las cuentas de Levi Strauss reflejan un impacto adverso de 171,3 millones de dólares (160 millones de euros) por costes de reestructuración, frente a los 17,8 millones de dólares (16,6 millones de euros) de primer semestre del ejercicio anterior.

De su lado, la cifra de negocio de Levi Strauss ascendió en seis meses a 2.998,8 millones de dólares (2.804 millones de euros), un 0,9% menos.

De cara al conjunto del ejercicio, la compañía ha reafirmado su expectativa de que los ingresos aumenten entre un 1% y un 3%, mientras que su beneficio por acción diluido ajustado oscilará entre 1,17 y 1,27 dólares

La firma textil estadounidense Levi Strauss ha anunciado que estudia alternativas estratégicas para su marca 'Dockers', incluyendo una posible venta del negocio, según indicó la compañía durante la presentación de sus cuentas del tercer trimestre, que aprovechó para ajustar sus proyecciones para el conjunto del ejercicio.

En este sentido, Levi Strauss informó de que entre los meses de junio y agosto obtuvo un beneficio neto de 20,7 millones de dólares (19 millones de euros), frente a las ganancias de 9,6 millones de dólares (8,6 millones de euros) contabilizadas un año antes.

Los ingresos netos de la empresa sumaron en el trimestre 1.517 millones de dólares (1.372 millones de euros), un 0,4% más que en el mismo periodo del ejercicio anterior.

En concreto, las ventas de la compañía en América disminuyeron un 1% en el trimestre, hasta 757 millones de dólares (684 millones de euros), mientras que en Europa aumentaron un 6%, hasta 407 millones de dólares (368 millones de euros) y se mantuvieron estables en Asia, con 247 millones de dólares (223 millones de euros).

Asimismo, en los nueve primeros meses de su ejercicio fiscal Levi Strauss logró un beneficio neto de 28 millones de dólares (25,3 millones de euros), un 77% menos que un año antes, mientras que los ingresos netos disminuyeron un 0,5%, hasta 4.515 millones de dólares (4.083 millones de euros).

De cara al conjunto del ejercicio, la firma espera ahora que sus ingresos netos a tipo de cambio constante aumenten entre un 1,5% y un 2%, cuando antes anticipaba un incremento de entre el 1% y el 3%, mientras que ahora prevé que su beneficio por acción diluido ajustado se situará en el punto medio de la horquilla de entre 1,17 y 1,27 dólares anunciada en el trimestre anterior.

Por otro lado, Levi Strauss ha anunciado que ha iniciado una revisión formal de las alternativas estratégicas para la marca 'Dockers', que podría incluir una posible venta u otra transacción estratégica.

"Estamos tomando medidas decisivas para abordar las áreas en las que no hemos obtenido los resultados esperados, incluida nuestra decisión de evaluar alternativas estratégicas para Dockers", señaló el director financiero de Levi Strauss, Harmit Singh.

En este sentido, la empresa, que ha contratado a Bank of America como asesor financiero, ha subrayado que no se ha fijado una fecha límite ni un calendario definitivo para completar el proceso de revisión y no se puede garantizar que dé como resultado alguna transacción o resultado en particular.

#11

Levi Strauss multiplica por diez sus beneficios y mejora previsiones anuales

La firma estadounidense de moda vaquera Levi Strauss registró al cierre de su tercer trimestre fiscal un beneficio neto de 218 millones de dólares (188 millones de euros), lo que supone diez veces más que el resultado de 20,7 millones de dólares (18 millones de euros) contabilizado un año antes, informó la compañía, que ha revisado al alza su previsión de resultados.

Las cuentas de Levi Strauss entre junio y agosto reflejaron un impacto adverso de 8,6 millones de dólares (7,5 millones de euros) por costes de reestructuración, frente a los 3,4 millones de dólares (2,6 millones de euros) anotados en el tercer trimestre de 2024, aunque en el periodo no contabilizó ningún deterioro sustancial de activos intangibles, frente a los 111,4 millones de dólares (96 millones de euros) del mismo intervalo del ejercicio anterior.

De su lado, la cifra de negocio de Levi Strauss en el trimestre ascendió a 1.543 millones de dólares (1.330 millones de euros), un 6,9% más que en el tercer trimestre del año pasado.

En concreto, los ingresos de la firma en América sumaron 806,4 millones de dólares (695 millones de euros), un 6,5% más, mientras que en Europa aumentaron un 4,8% hasta 426,3 millones de dólares (367 millones de euros). En el caso de Asia los ingresos crecieron un 12,4%, hasta 277,7 millones de dólares (239 millones de euros).

En función de los canales de distribución, las ventas de Levi Strauss en el segmento mayorista sumaron en el tercer trimestre 832,2 millones de dólares (717 millones de euros), un 3,5% más, mientras que el canal DTC facturó 711,2 millones de dólares (613 millones de euros), un 11,3% más.

"Tuvimos otro trimestre muy sólido", afirmó Michelle Gass, presidenta y consejera delegada de Levi Strauss, quien destacó la apuesta de la compañía por el canal 'online'.

De este modo, en los nueve primeros meses del ejercicio, Levi Strauss obtuvo un beneficio neto de 420 millones de dólares (362 millones de euros), frente a las ganancias de 28 millones de dólares (24 millones de euros) del mismo periodo de 2024, mientras que la cifra de ingresos contabilizada ascendió a 4.516 millones de dólares (3.893 millones de euros), un 5,5% más.

Hasta final de agosto, la multinacional asumió un impacto negativo por costes de reestructuración de 22,1 millones de dólares (19 millones de euros), frente a los 171,6 millones de dólares (148 millones de euros) del año pasado. Asimismo, Levi Strauss se anotó un impacto adverso de 2,5 millones de dólares (2 millones de euros) en los nueve primeros meses del ejercicio por el deterioro de valor de activos intangibles, muy por debajo de los 117,9 millones de dólares (101 millones de euros) de un año antes.

"Gracias a la fortaleza en todos los canales, segmentos y categorías, estamos mejorando nuestras perspectivas para todo el año y estamos bien posicionados para la temporada navideña", apuntó Michelle Gass, a pesar de admitir que el entorno operativo sigue siendo complejo. "La consistencia de nuestro desempeño y la agilidad operativa me dan confianza en que lograremos un crecimiento sostenido y rentable hasta 2026 y en adelante", añadió.

De tal forma, asumiendo que los aranceles de Estados Unidos sobre las importaciones procedentes de China se mantendrán en el 30% y los del resto del mundo en el 20% durante el resto del año, la multinacional textil ahora prevé un crecimiento de los ingresos netos del 3%, cuando anteriormente esperaba un aumento del 1% al 2%; mientras que confía en un crecimiento orgánico de los ingresos del 6%, por encima del rango del 4,5% al 5,5% anterior.

Asimismo, las ganancias por acción diluidas ajustadas aumentarían a una horquilla de entre 1,27 y 1,32 dólares, frente a la de entre 1,25 y 1,30 dólares que había anticipado previamente

#12

Levi Strauss gana un 30% más en su primer trimestre fiscal y mejora previsiones anuales

La firma estadounidense de moda vaquera Levi Strauss registró al cierre de su primer trimestre fiscal un beneficio neto de 175,8 millones de dólares (152 millones de euros), lo que supone un incremento del 30,2% en relación con el resultado contabilizado un año antes por la multinacional, que ha revisado al alza su previsión de resultados para el conjunto del año.

Las cuentas de Levi Strauss entre diciembre de 2025 y febrero de 2026, que inauguran la temporada de presentación de resultados en Estados Unidos, reflejan un avance del 14% en los ingresos netos contabilizados, hasta 1.742,5 millones de dólares (1.506 millones de euros).

En concreto, las ventas en América sumaron 856 millones de dólares (740 millones de euros), un 9% más; mientras que en Europa aumentaron un 24%, hasta 496 millones de dólares (429 millones de euros); y un 13% en Asia, con 347 millones de dólares (300 millones de euros).

En el primer trimestre, el margen operativo de Levi Strauss fue del 11,4%, frente al 12,5% del mismo periodo de 2025, mientras que el margen Ebit ajustado fue del 12,5%, por debajo del 13,4% del primer trimestre de 2025, lo que refleja el impacto de los aranceles y el aumento previsto de la publicidad.

De su lado, el margen bruto fue del 61,9%, frente al 62,1% del primer trimestre de 2025, debido principalmente al impacto de los aranceles, que fue parcialmente compensado por el aumento de precios y la menor actividad promocional.

"Obtuvimos un desempeño financiero muy sólido en el primer trimestre, impulsado por un crecimiento generalizado en todos los canales, regiones y categorías", declaró Michelle Gass, presidenta y consejera delegada de Levi Strauss.

De cara al conjunto del ejercicio, que concluirá el próximo 29 de noviembre, la compañía ha revisado al alza sus previsiones y ahora espera un crecimiento de los ingresos netos del 5,5% al 6,5%, frente al anterior rango del 5% al 6%, mientras que anticipa un incremento de los ingresos netos orgánicos de entre el 4,5% y el 5,5%, medio punto porcentual más que la anterior horquilla.

Asimismo, la multinacional ahora espera que su margen bruto alcance un nivel similar o ligeramente superior al del año anterior, cuando anteriormente solo anticipaba lograr un nivel similar al del ejercicio precedente.

De su lado, el beneficio por acción diluido ajustado se situará entre 1,42 y 1,48 dólares, por encima de la anterior horquilla de entre 1,40 y 1,46 dólares.

La previsión de Levi Strauss parte del supuesto de que los aranceles estadounidenses sobre las importaciones procedentes de China se mantendrán en el 30% y los del resto del mundo en el 20%, así como que no habrá un empeoramiento significativo de las presiones macroeconómicas e inflacionarias, ni interrupciones en la cadena de suministro.

A este respecto, durante la conferencia con analistas posterior a la publicación de los resultados de la compañía, el director financiero de la compañía, Harmit Singh, afirmó que, a pesar de haber superado con creces las expectativas en el trimestre, la empresa mantiene su postura prudente en las previsiones, apuntando que no ha incorporado en las mismas la reducción de aranceles que podría producirse en algún momento.

De tal modo, las proyecciones de Levi Strauss no contemplan el reciente fallo de la Corte Suprema de EEUU, que anuló los aranceles recíprocos. "Si bien esto no se ha incorporado a nuestras previsiones, si los aranceles del 10% que se aplican actualmente se mantienen durante el resto del ejercicio fiscal, creemos que podría haber un beneficio adicional en nuestras previsiones actuales de aproximadamente 35 millones de dólares en el coste de los bienes vendidos y 0,07 dólares en las ganancias por acción", añadió