Pues que roto el soporte de 274 , lo tiene muy mal y parece que se dirige hacia los 200 o 210. Tiene muy mala pinta y eeo que los fundamentales son buenos, pero el sector software está de capa caída y fuera de momento, pero en adobe más aún.

Gracias por su respuesta. Pues no me he podido resistir y esta semana he comprado mis primeras acciones de Adobe y Wolters Kluwers. Si bajan más, iré ampliando mi posición progresivamente. Los ratios que cotizan son ridiculamente baratos y no creo que la IA efecte tanto como dicen a estas empresas. Todas tienen Wide Moat bastante sólido, crecen, son bastante solventes, nadie las quiere, .....

#18

Re: Invertir en ADOBE Systems Incorporated

Suerte. Yo tengo a 260 en xetra, pero no cogeré más hasta 150 xetra ( más o menos 200- 210 en dólares). Los fundamentales son muy buenos, pero el mercado penaliza la incertidumbre futura por IA. Veremos

#19

Re: Invertir en ADOBE Systems Incorporated

Yo he invertido recientemente con poca carga y voy promediando porque ha ido bajando como todos sabemos. Me impulsa los fundamentales y que todos seguimos usando a diario Adobe, en mi empresa por ejemplo, en la de mi esposa, etc y me extrañaría que con los recursos y experiencia que tiene no sea capaz de mantenerse en el mercado, por ejemplo haciendo adquisiciones. Pero bueno, es una reflexión seguramente muy elemental.

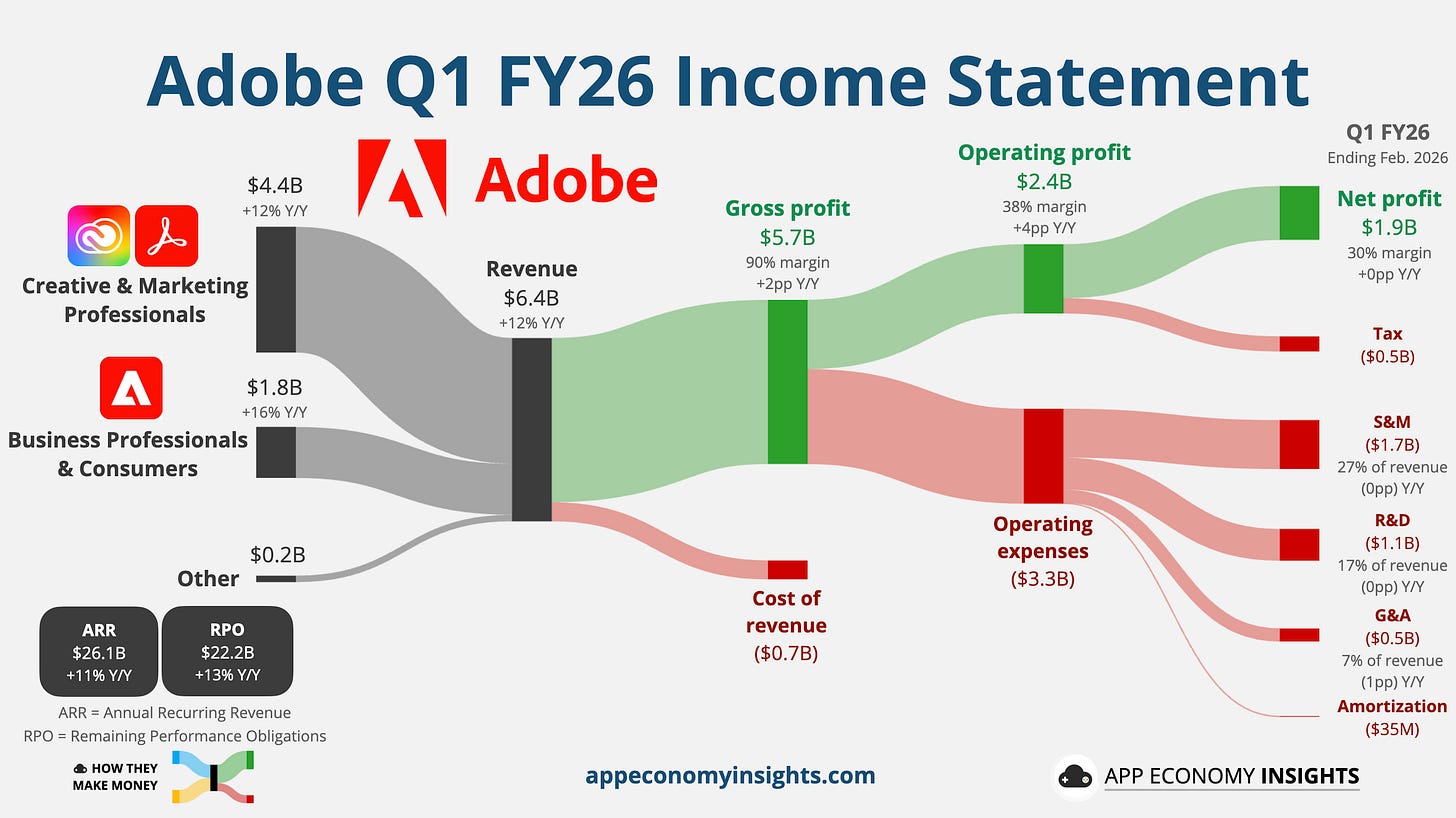

Los resultados del primer trimestre de 2026 de Adobe coincidieron con el fin de una era.

El artífice de la transformación digital de Adobe, el CEO Shantanu Narayen, planea dejar su cargo tras 18 años en el puesto . A pesar de superar las previsiones en todos los ámbitos, las acciones cayeron alrededor de un 7%, ya que los inversores sopesaron la incertidumbre en el liderazgo y los persistentes temores en torno a la disrupción provocada por la IA.

La estrategia de IA de Adobe está empezando a reflejarse en las cifras:

Doble superación de las expectativas: Los ingresos crecieron un 12% interanual hasta alcanzar los 6.400 millones de dólares (superando las previsiones en 120 millones de dólares). El beneficio por acción no ajustado a las normas GAAP alcanzó los 6,06 dólares, muy por encima de los 5,87 dólares esperados.

Fuerte crecimiento de usuarios: Los usuarios activos mensuales alcanzaron los 850 millones (+17% interanual). Los usuarios activos mensuales de Creative Premium aumentaron un 50%, impulsados por el modelo freemium de Express y Firefly.

Un imperio en cuanto a liquidez: Adobe generó casi 3.000 millones de dólares en flujo de caja operativo y mantuvo un margen operativo no GAAP altísimo del 47 %.

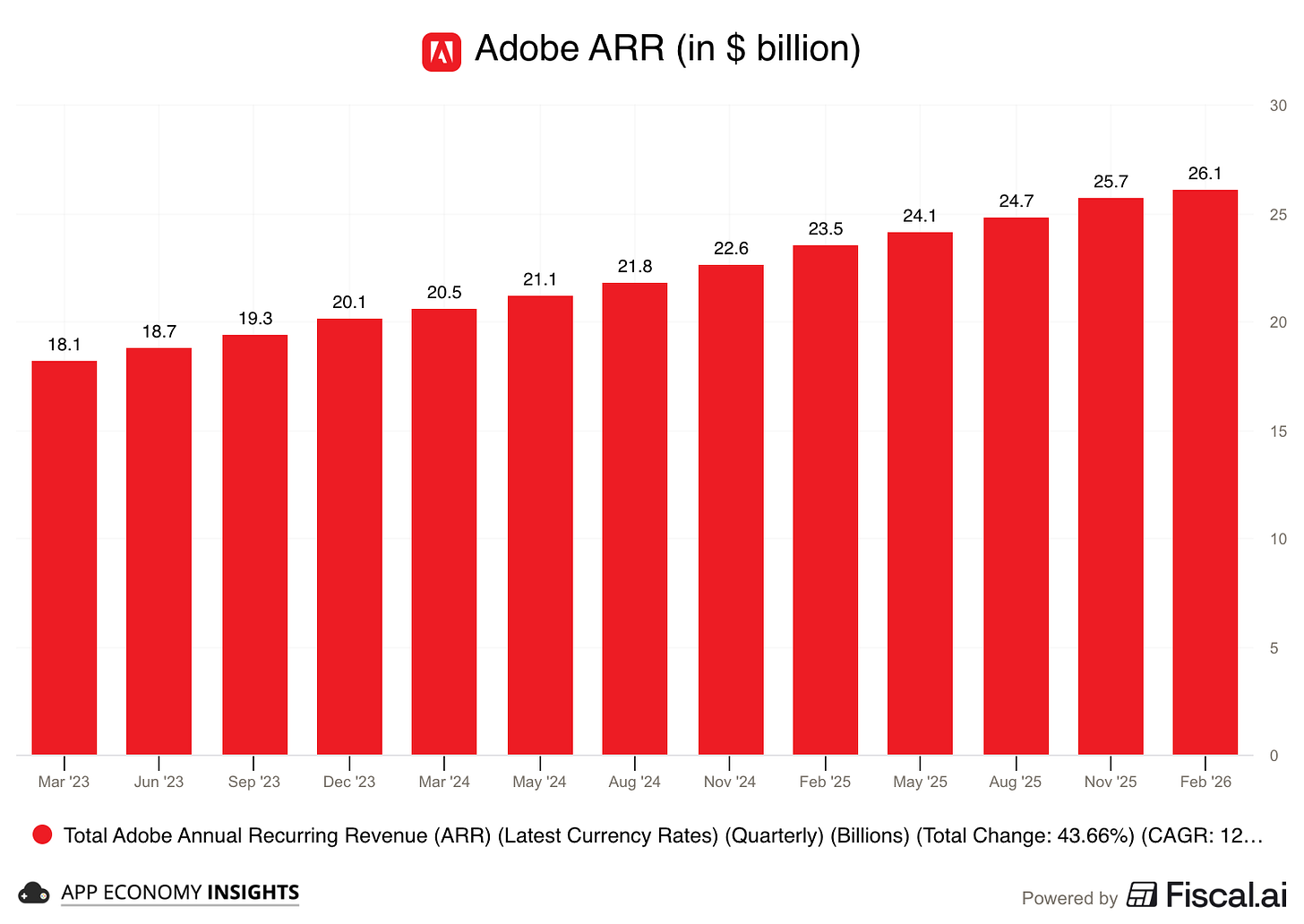

El próximo negocio multimillonario: los ingresos recurrentes anuales (ARR) de aplicaciones basadas en IA, como Firefly for Enterprise, se triplicaron con creces año tras año. Los ARR de Firefly ya superaron los 250 millones de dólares, y Narayen lo calificó como el próximo pilar multimillonario de Adobe. Sin embargo, sigue representando una pequeña parte del ARR total, que creció un 11 % hasta alcanzar los 26.100 millones de dólares.

La transición del CEO sigue a una medida similar en Workday , donde el CEO recientemente renunció para dar paso a un giro estratégico hacia la IA liderado por el fundador. Narayen permanecerá como Presidente del Consejo y CEO hasta que se encuentre un sucesor. El momento de su salida resulta curioso, dado que el consejo aprobó recientemente un nuevo programa de acciones por desempeño a largo plazo para Narayen, que no se consolidará hasta principios de 2029.

Esta transición llega en un momento delicado para la empresa. La IA es un motor de crecimiento, pero también un arma de doble filo. Adobe afirmó que su negocio tradicional de acciones, que genera 450 millones de dólares al año, está disminuyendo más rápido de lo previsto a medida que los usuarios se decantan por alternativas de IA generativa. Este cambio refleja la principal preocupación ante el auge del SaaS . La empresa vende con éxito herramientas de IA, pero estas herramientas también están canibalizando sus propios segmentos tradicionales de alto margen.

Adobe apuesta a que sus 850 millones de usuarios eventualmente pasarán a planes de pago al encontrarse con las limitaciones de pago para las funciones generativas avanzadas de IA. Las previsiones para el segundo trimestre superaron las estimaciones de Wall Street, con ingresos de entre 6430 y 6480 millones de dólares, pero aun así implican una desaceleración (+9-10 % interanual). Para una empresa que intenta demostrar que la IA puede impulsar la reactivación, un crecimiento de un solo dígito no es motivo de celebración.

El mercado sigue mostrándose muy escéptico, con una caída de las acciones de casi el 30% en lo que va de 2026. Con una relación precio-beneficio a futuro inferior a 12 , Adobe ya no cotiza como una franquicia de software premium. El reto para el próximo CEO es claro: demostrar que Adobe puede convertir su plataforma de IA en una fuente de monetización sostenible antes de que sus rivales y las herramientas nativas de IA transformen el sector.