#137705

Re: Pulso de Mercado: Intradía

De momento es otra corrección mientras no pierda el soporte

CÓDIGO AMIGO

De momento es otra corrección mientras no pierda el soporte

Para ibex, los máximos del lunes. El ibex no tiene ganas de bajar de momento..... Igual suelto antes alguno.....

REsultados horribles de Ebro Foods, ups

https://www.cnmv.es/portal/verDoc.axd?t={24a7dd12-6c28-411f-a41d-f5cc68d66101}

"Lo que todo el mundo sabe en la Bolsa a mí ya no me interesa" André Kostolany

Buenas tardes, a ver si puedo seguir estos últimos minutos de sesión, jejeje, qué tíos, estos sí que son toboganes, del -1,51% del máx. diario pasan al +1,71%, por ahora, desde mín. diario, en fin, buena sesión para quien haya sabido cogerle el aire. Saludos.

A TEF la están subiendo para recibir con buena cara los resultados de mañana, una vez publicados, ya saben lo que harán, sobre todo ante una previsible recuperación de SAN.

Cierre aparentemente bueno, han querido dar un miniempujoncito a SAN, dejarán el resto para mañana, o no, quién sabe, a ver si mañana podemos seguir mejor la sesión y sacamos algo. Saludos y buena tarde.

Buenas tardes.

Mañana nueva ronda de publicación de resultados:

En USA destacamos: General Motors, Pepsi, Intel, Microsoft y Starbucks

En Europa: Volkswagen, Lufthansa, Deutsche Bank, Shell y Total

En España: BME, Bankinter, Gas Natural, Telefónica, Sabadell y Viscofan

Un saludo!

Mañana sabré explicar lo que ocurrió hoy

Euro Bulls necesita mostrar un poco de paciencia

Hay menos riesgo negativo para la economía de la zona euro que la economía de los EE. UU.

https://www.bloomberg.com/view/articles/2018-04-25/euro-bulls-need-to-show-a-little-patience

Por Jason Schenker

25 de abril de 2018 13:30 CEST

El presidente del BCE, Mario Draghi, no está listo para subir las tasas

Fotógrafo: Andrew

Nadie espera que el Banco Central Europeo eleve las tasas de interés cuando los legisladores se reúnan el jueves. Aun así, las condiciones para que el euro retome su tendencia alcista después de estancarse durante gran parte de los últimos tres meses son buenas.

Los detractores prefieren apuntar al índice de gerentes de compras, o PMI, encuestas que muestran una desaceleración en la fabricación y el potencial de desaceleración del crecimiento como la razón por la cual el euro no ha podido seguir con sus grandes ganancias del año pasado. Pero la verdad es que hay menos riesgos a la baja en la economía de la zona euro que en la economía de los EE. UU. La zona del euro ha disfrutado de una baja inflación de solo 1.3 por ciento, a pesar de mostrar un crecimiento del PIB relativamente sólido de 2.7 por ciento anual. Y aunque las encuestas de PMI se han debilitado en los últimos meses,

todavía están

en niveles altosdespués de una expansión masiva de 57 meses hasta marzo.

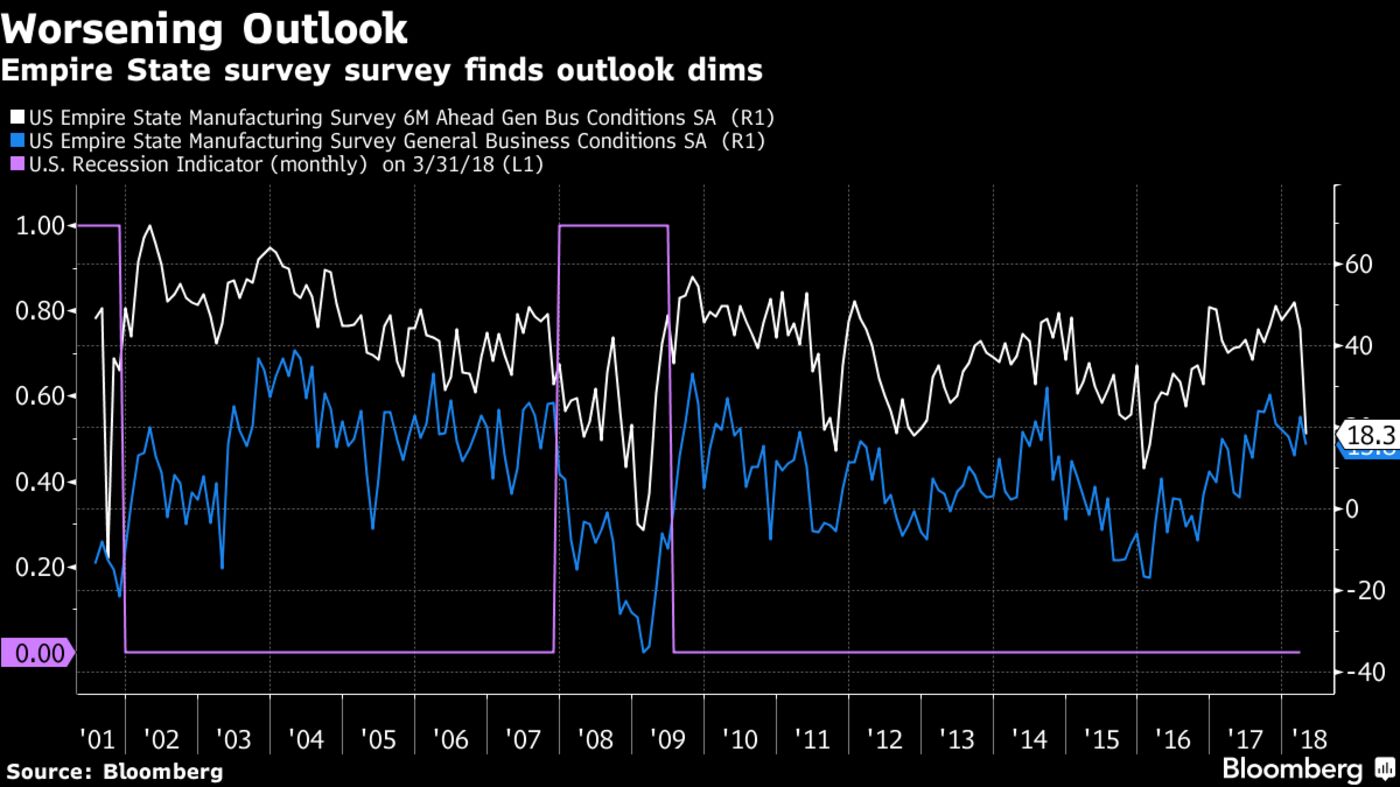

Por el contrario, existen riesgos negativos significativos para el índice manufacturero ISM de EE. UU. Para abril, después de la caída masiva en la serie de expectativas del índice Empire Manufacturing. Esa serie vio la segunda mayor caída en un mes en su historia, mayor que cualquier caída de un mes durante la crisis financiera o cuando los mercados de acciones fueron golpeados durante la Gran Recesión.

Aunque el dólar se convirtió en uno de los pocos activos no correlacionados cuando los riesgos inflacionarios desencadenaron ventas masivas en febrero, el dólar ha tenido problemas para superar los aspectos técnicos críticos. Incluso cuando las acciones declinaron el martes, el dólar también estuvo bajo presión. Y podría haber más desventajas para la moneda de Estados Unidos, incluso si la Reserva Federal acelera el ritmo de los aumentos de las tasas de interés y el BCE sigue adelante con la política monetaria laxa.

El dólar podría verse presionado por el aumento de la deuda nacional de EE. UU. A medida que los presupuestos se "aceleren". También existen riesgos de una desaceleración económica, con la economía y el mercado laboral funcionando casi por encima de la capacidad máxima. Además, los mercados de valores ya no se ven reforzados por el optimismo masivo que acompañó a una operación de revaluación de una generación en 2017.

La Fed vio al BCE casi prenderle fuego a su economía cuando redujo rápidamente su balance general de julio de 2012 a septiembre de 2014. Ahora, el BCE está en el banquillo, mirando el impacto de las medidas de la Reserva Federal. El mejor curso de política del BCE es dejar que la Reserva Federal profundice aún más en el marasmo de las reducciones de los balances y el ajuste monetario, porque el atolladero puede ser más profundo de lo que parece. Cualquier bache en el dólar a corto plazo podría convertirse en una depresión si el crecimiento de Estados Unidos se desacelera demasiado con tasas más altas.

Este enfoque tampoco tiene por qué ser bajista para el euro a corto plazo. Después de todo, el euro subió de un mínimo de $ 1.04 a comienzos de 2017 a alrededor de $ 1.20 para fin de año, a pesar de que la Fed estaba subiendo las tasas y comenzando a reducir sus activos de balance. Al observar la tendencia comercial a largo plazo del euro y el dólar, la fortaleza del dólar es la excepción, no la regla. Es más probable que el euro se mueva hacia los $ 1.30 desde $ 1,22 recientes, mientras que el dólar, según lo medido por el índice del dólar, es más probable que vuelva a caer a mediados de los 80 desde alrededor de 91.103 en la actualidad.

Y a pesar de que es probable que el BCE mantenga las tasas sin cambios, es poco probable que el euro rompa por debajo de un piso crítico a $ 1.16. El BCE puede estar contento de sentarse y dejar que la Fed forje el doloroso camino hacia la austeridad monetaria.