#5145

Re: Banco Popular (POP) Seguimiento del valor

Por cierto andese con cuidado que ya lo tienen calado.

https://twitter.com/ABENGOACCIONIS1/status/1043975180547239938?s=19

CÓDIGO AMIGO

Por cierto andese con cuidado que ya lo tienen calado.

https://twitter.com/ABENGOACCIONIS1/status/1043975180547239938?s=19

Creame que sus problemas mentales con el Santander, el Popular y el su sum corda no me incumben. Tampoco el resto de cuestiones que me plantea, no tengo ni idea de la respuesta aunque le veo bastante perdido. Y por favor, deje de insultar.

Didac77 dijo:

Payaso

Yo solo he venido a este hilo a tratar de buscar respuesta a la pregunta siguiente:

¿Alguien conoce las motivaciones del planfletillo este llamado "diario16" para que estén dando la matraca todo el día con el tema Santander-Popular y difamando al banco Santander, la familia Botín, etc?

Vd. ya sé que no la conoce o quiere responderme. A ver si algún otro forero.

Saludos

PD: y a la vista de su agresividad sí tendría cierto interés estadístico en conocer cuánta pasta ha palmado en Popular y qué porcentaje aproximado sobre sus activos supone. Si no quiere responder lo entiendo, pero le ruego de nuevo que no insulte.

Didac77: todas esas tonterías me traen sin cuidado. No atiendo a amenzas.

Verá, el que escribe eso es un desquiciado (como Vd.) que va hablando mal de mí por las RRSS, también escribe por aquí, y en Urbas y en Abengoa y en cualquier hilo con chicharro quebrado de por medio.

Antes lo hacía desde el usuario a continuación, puede ver el careto del tipo y echar unas risas: https://twitter.com/jose1carrera

Gracias por la pista, ya echábamos de menos sus tweets y ahora veo que había cambiado de nick, de nuevo.

Saludos

Santander cae tras el hachazo de Kepler por su escaso capital para los litigios

El banco alemán recorta su precio objetivo un 20% hasta lo 3,9 euros| |

Bolsamania | 24 sep, 2018 10:29 - Actualizado: 18:24

Banco Santander empieza mal la semana. La entidad presidida por Ana Botín ha caído un 2,05% hasta los 4,47 euros. Una de las razones de esta caída es que Kepler ha metido un tijeretazo en Santander. El banco alemán ha recortado su precio objetivo casi un 20% hasta los 3,9 euros, por lo que no le ve potencial.

Además, Kepler ha rebajado su recomendación desde 'mantener' hasta 'reducir'. La firma considera que Banco Santander tiene "un capital ajustado" para hacer frente a los litigios provenientes de la adquisición de Banco Popular. En el informe señalan que la adquisición de Popular no mejorará el valor de Santander.

Kepler es uno de los analistas más duros con Santander, de hecho, su nuevo precio objetivo está un 18% por debajo de su cotización actual, que ronda los 4,5 euros, además de ser el segundo precio más bajo del consenso de analistas que la sigue en bolsa. Solo Berenberg fija un precio de entrada menor, 3,70 euros.

Para la firma alemana la clave para invertir en Santander es responder a la pregunta de si la adquisición de Popular mejorará el valor de la entidad. Recuerdan que la compra, el 7 de junio de 2017, de Popular fue la primera adquisición relevante realizada por el equipo gestor, que se hizo cargo del banco en 2014, "y muy probablemente no la última".

Además, apuntan que el capital de Santander es ajustado y "cualquier adquisición adicional" requerirá un aumento de capital. Por ello apuntan que "esto podría ser más dilutivo que, por ejemplo, reinvertir el exceso de capital, que actualmente se remunera en niveles cero". Si los tipos permanecen bajos por mucho tiempo o hay una crisis a gran escala, serán necesarias fusiones y adquisiciones para el crecimiento del beneficio por acción.

Según señala el informe, tomar el control de Allianz Popular podría costar a Santander entre 500 y 2.000 millones de euros, pero matiza que "existe incertidumbre sobre el coste potencial del litigio después de pagar a los inversores minoristas". Los analistas de Kepler estiman un ROI de la transacción de menos del 4% y señalan que la alternativa "no hacer nada y obtener participación de forma orgánica era una mejor opción".

Hola buen día

http://diario16.com/la-jur-miente-caso-banco-popular/

La JUR miente en el Caso Banco Popular

La Junta Única de Resolución se encuentra tan acorralada que en respuestas a las cuestiones que le hacen llegar los afectados llega, incluso, a defender sus propias ilegalidades

Diario16 ya publicó algunas de las respuestas enviadas por la Junta Única de Resolución (JUR) a los afectados del Caso Banco Popular. Revisando esas comunicaciones a las que hemos tenido acceso, podemos detectar que la institución encargada de ser la ejecutora del Mecanismo Único de Resolución (MUR) está cada vez más acorralada a la hora de continuar con su política de opacidad de cara a dar acceso a la documentación sobre la que se tomó la decisión de intervenir al Banco Popular.

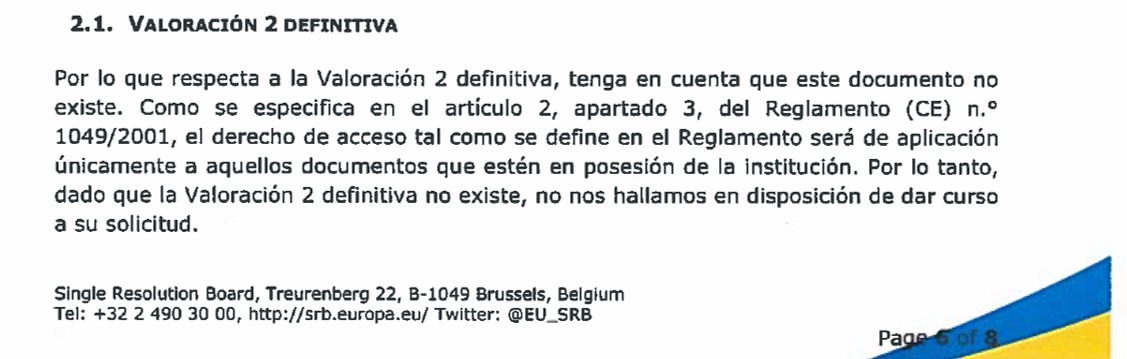

En la última comunicación a la que Diario16 ha tenido acceso, la JUR reconoce, en primer lugar, que no existe una valoración 2 definitiva, algo que es totalmente ilegal y, en segundo término, que al no existir dicho documento no está obligada a entregarlo.

Sin embargo, la JUR está reconociendo claramente una ilegalidad puesto que el Reglamento 806/2014 en su artículo 20, párrafo 11, sí que exige esa valoración independiente:

Toda valoración que no cumpla todos los requisitos establecidos en los apartados 1 y 4 a 9 se considerará provisional hasta que una persona independiente según lo indicado en el apartado 1 haya llevado a cabo una valoración que cumpla plenamente dichos requisitos. Esta valoración definitiva a posteriori se efectuará tan pronto como sea posible. Podrá llevarse a cabo por separado o conjuntamente con la valoración a que se refieren los apartados 16, 17 y 18, y por la misma persona independiente, pero será distinta de dicha valoración. Las finalidades de la valoración definitiva a posteriori serán las siguientes: a) garantizar que las eventuales pérdidas sobre los activos de un ente contemplado en el artículo 2 se consignan plenamente en la contabilidad del ente; b) informar la decisión de restablecer los derechos de los acreedores o de incrementar el valor del contravalor abonado, de conformidad con el apartado 12 del presente artículo.

Por tanto, la JUR está intentando defender un hecho que va en contra de lo establecido por la normativa europea, incluso llegando a negar el hecho de que sea necesario la participación de un experto independiente a la hora de ejecutar la resolución de una entidad bancaria.

Entonces, si no está «legalmente requerida a solicitar a un experto independiente la realización de una Valoración 2 definitiva», ¿para qué contrataron a Deloitte en el mes de mayo de 2017? ¿Por qué ocultan el informe de valoración de Deloitte? Cada vez que la JUR da explicaciones el escenario se va poniendo más oscuro, sobre todo si se une a otras informaciones que apuntan a que el Santander estaba ya negociando con los activos del Popular incluso antes de la resolución, algo que corroboraría algunas de las palabras de Rodrigo Echenique en el Congreso de los Diputados y, sobre todo, las informaciones que Diario16 lleva publicando desde hace un año y medio.