En el siguiente atículo vamos a ver una métrica de interés como analistas financieros que somos: el ROA.

¿Qué es el ratio ROA?

El ROA (Return on Assets) es una métrica financiera que mide la rentabilidad de una empresa en relación con sus activos totales.

¿Qué es el ROA y cómo funciona?

Imagina que tu empresa es como un gran almacén lleno de herramientas y recursos que te ayudan a ganar dinero. Ahora, ¿cómo sabes si estás utilizando esos recursos de manera inteligente para obtener ganancias? Ahí es donde entra en juego el ROA.

El Return on Assets, o ROA, es como un termómetro que mide qué tan bien estás utilizando tus activos para generar ganancias. Es como calcular cuántos dólares de ganancia obtienes por cada dólar que has invertido en tus activos. Esta métrica es fundamental para evaluar qué tan eficientemente estás utilizando tus recursos para generar ingresos.

Por ejemplo, un ROA de un 20% significa que por cada 100 euros de activo, el beneficio neto de la empresa es de 20 euros. Así, un ROA alto siempre será mejor, ya que la empresa necesitará menos activos para obtener un determinado nivel de utilidades. Además, con un ROA mayor, para el mismo nivel de beneficio, como los activos necesarios serán menores, la inversión que se tendrá que llevar a cabo para mantenerlos será menor.

¿Cuál es la fórmula del ROA?

El ROA es una medida clave de rentabilidad que compara el beneficio neto de una empresa con el total de sus activos. Se calcula dividiendo las ganancias netas entre los activos totales y se expresa como un porcentaje.

ROA fórmula

Básicamente, el ROA te dice cuánto beneficio estás obteniendo por cada dólar invertido en activos. Un ROA más alto indica una mayor eficiencia en la utilización de los activos para generar ganancias. Es una herramienta esencial para evaluar la eficacia operativa y la rentabilidad de una empresa en relación con sus recursos disponibles.

¿Cuál es un ratio ROA ideal?

El ROA ideal puede variar según la industria y el contexto específico de cada empresa. Sin embargo, en general, un ROA más alto se considera favorable, ya que indica que la empresa está generando más beneficios por cada dólar invertido en activos. Un ROA alto sugiere una mayor eficiencia en la utilización de los activos para generar ganancias.

Aún así, y en términos generales, se podría considerar que un ROA es bueno cuando es mayor a 10%. Esto significa un retorno de más de 5 euros por cada 100 euros de inversión en activos.

En cualquier caso, lo más sugerible es comparar el ROA con el de otras empresas del mismo sector. Pero, además, se debe tener en consideración el ciclo por el que está atravesando la compañía, si recién está en crecimiento o ya en un periodo de consolidación.

¿Y qué pasa si tengo un ROA negativo?

Un ROA negativo significa que la empresa no está obteniendo beneficios, sino pérdidas. En este caso, el numerador del ratio es negativo, y por ende su resultado es negativo.

¿Cómo se interpreta el ratio ROA?

La clave aquí está en cómo hay que interpretar el ROA. Bien, ya hemos dicho que, el ROA varía con cada industria. Sin embargo, aquí te dejo algunas pautas generales para interpretar el ROA:

ROA Alto: Un ROA alto indica que la empresa está generando un rendimiento significativo sobre sus activos, lo que sugiere una buena gestión y eficiencia operativa. Esto puede ser un indicador positivo para los inversores, ya que muestra que la empresa está utilizando eficazmente sus recursos para generar beneficios.

ROA alto

Por lo general, un ROA superior al promedio de la industria o del sector se considera alto. Esto puede variar dependiendo del sector, pero típicamente un ROA superior al 10% puede considerarse alto en muchas industrias.

ROA Bajo: Un ROA bajo puede indicar que la empresa no está utilizando eficientemente sus activos para generar ganancias. Esto puede ser resultado de una variedad de factores, como una gestión deficiente, altos costos operativos o una competencia intensa en el mercado. Un ROA bajo puede ser una señal de alerta para los inversores y puede requerir una investigación adicional para identificar áreas de mejora.

ROA Bajo

Un ROA que está por debajo del promedio de la industria o del sector se considera bajo. En general, un ROA inferior al 5% puede considerarse bajo, aunque esto puede variar según el sector y las condiciones económicas.

Comparación con el Sector: Es importante comparar el ROA de una empresa con el de otras empresas en el mismo sector o industria para obtener una evaluación más precisa. Un ROA que esté por encima del promedio del sector puede indicar una posición competitiva sólida, mientras que un ROA por debajo del promedio del sector puede indicar la necesidad de mejoras en la eficiencia operativa.

También debemos tener en cuenta que estas son solo pautas generales y que la interpretación del ROA debe hacerse en el contexto específico de la empresa y su industria. Además, factores como la estrategia empresarial, el ciclo de vida de la empresa y las condiciones económicas pueden influir en lo que se considera un ROA alto o bajo para una empresa en particular.

A modo de orientación, os proporciono una tabla con los ROA medio de diferentes industrias habituales:

ROA promedio de cada industria

Estos datos nos muestran que las industrias con ROA más altos suelen ser aquellas con menos necesidad de inversión en activos físicos, como la tecnología y las bebidas no alcohólicas. En contraste, industrias como el transporte y los servicios, que son más intensivas en capital, tienden a tener ROA más bajos

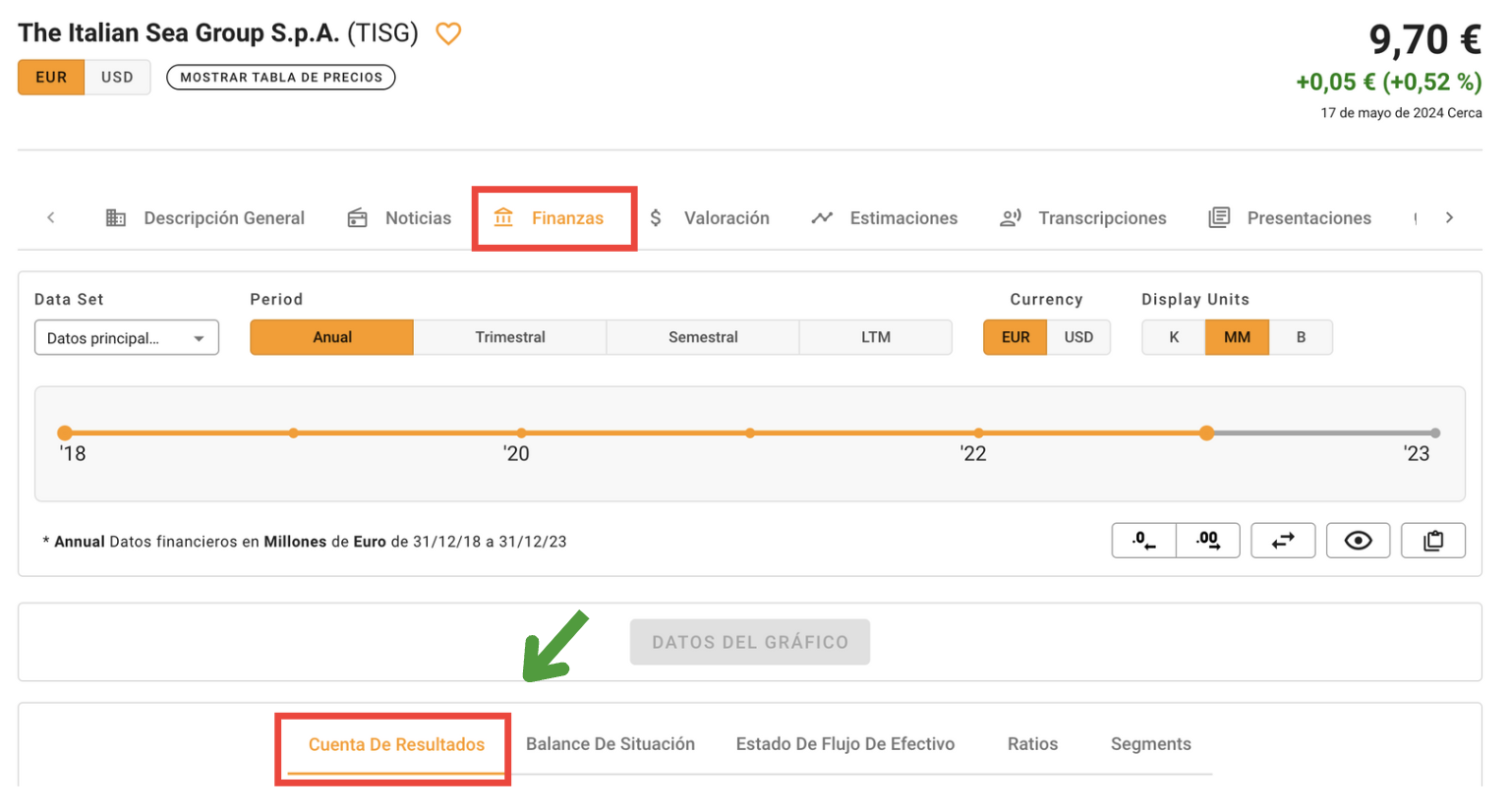

Veamos con un ejemplo muy sencillo, cómo se calcularía el ROA de una empresa como el fabricante de yates de lujo The Italian Sea Group en su año fiscal terminado 2023. Para ello nos ayudaremos de una plataforma sencilla como puede ser TIKR.com :

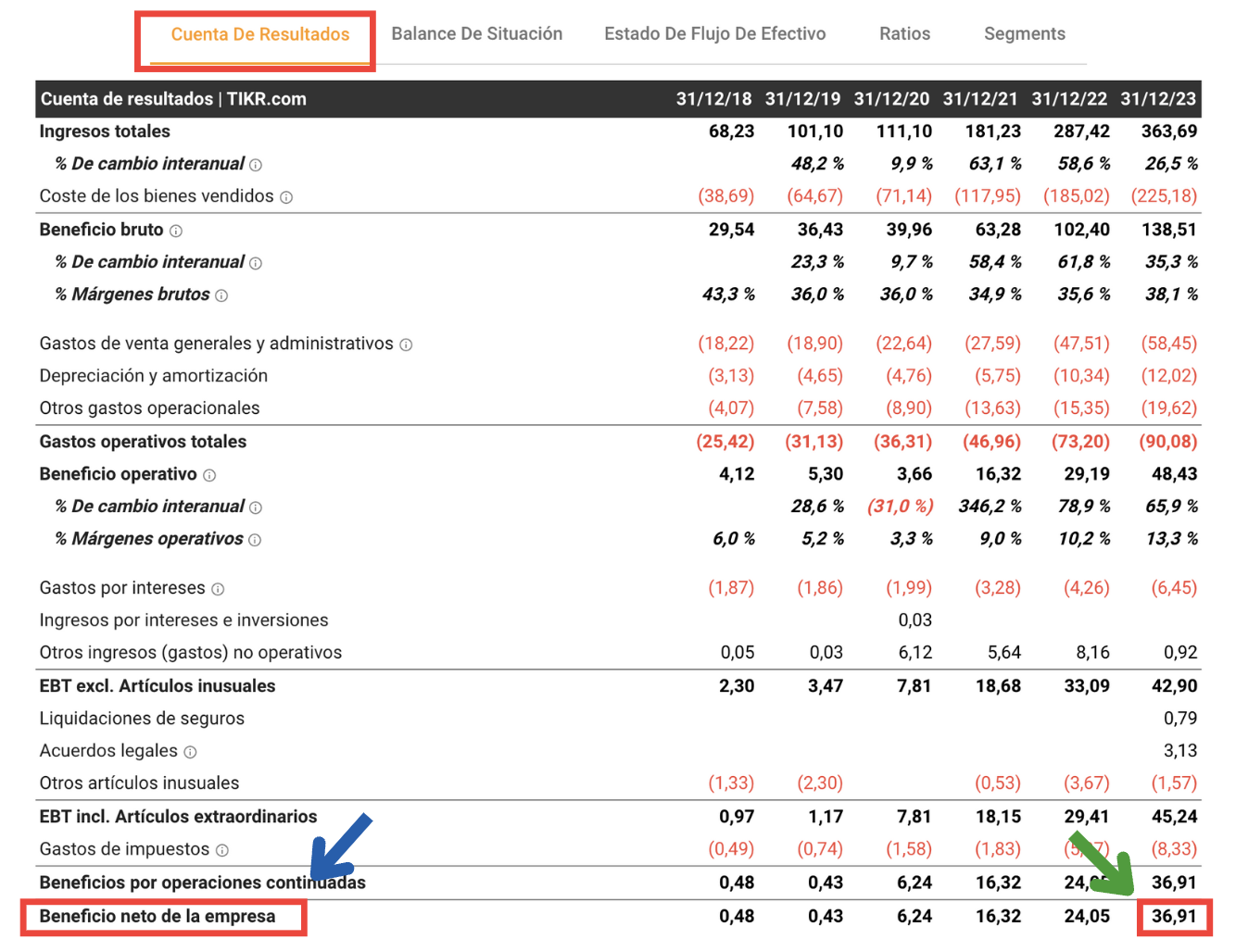

Paso 1: Localizamos los Beneficios netos de la empresa.

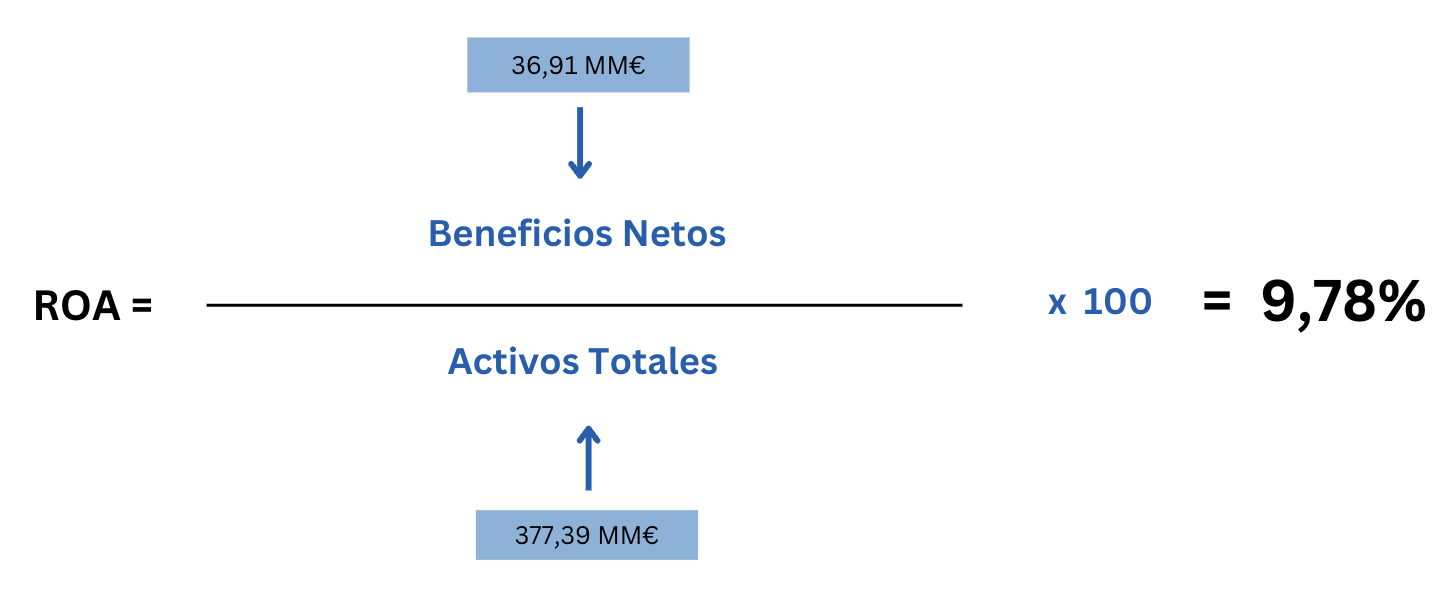

Bien, ya tenemos localizados los beneficios netos de 2023 los cuales fueron 36,9 Millones de euros.

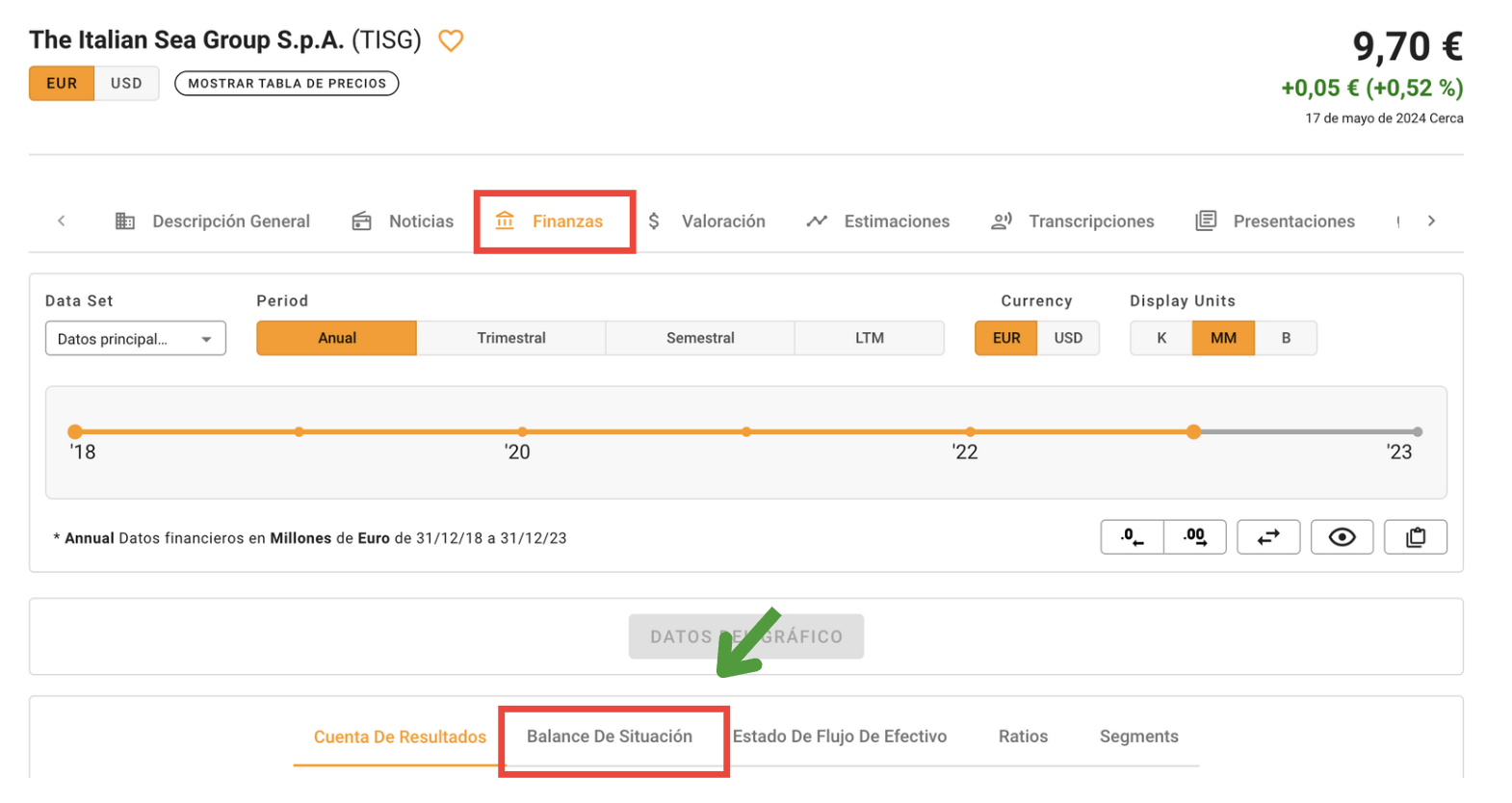

Paso 2: Identificar los activos totales.

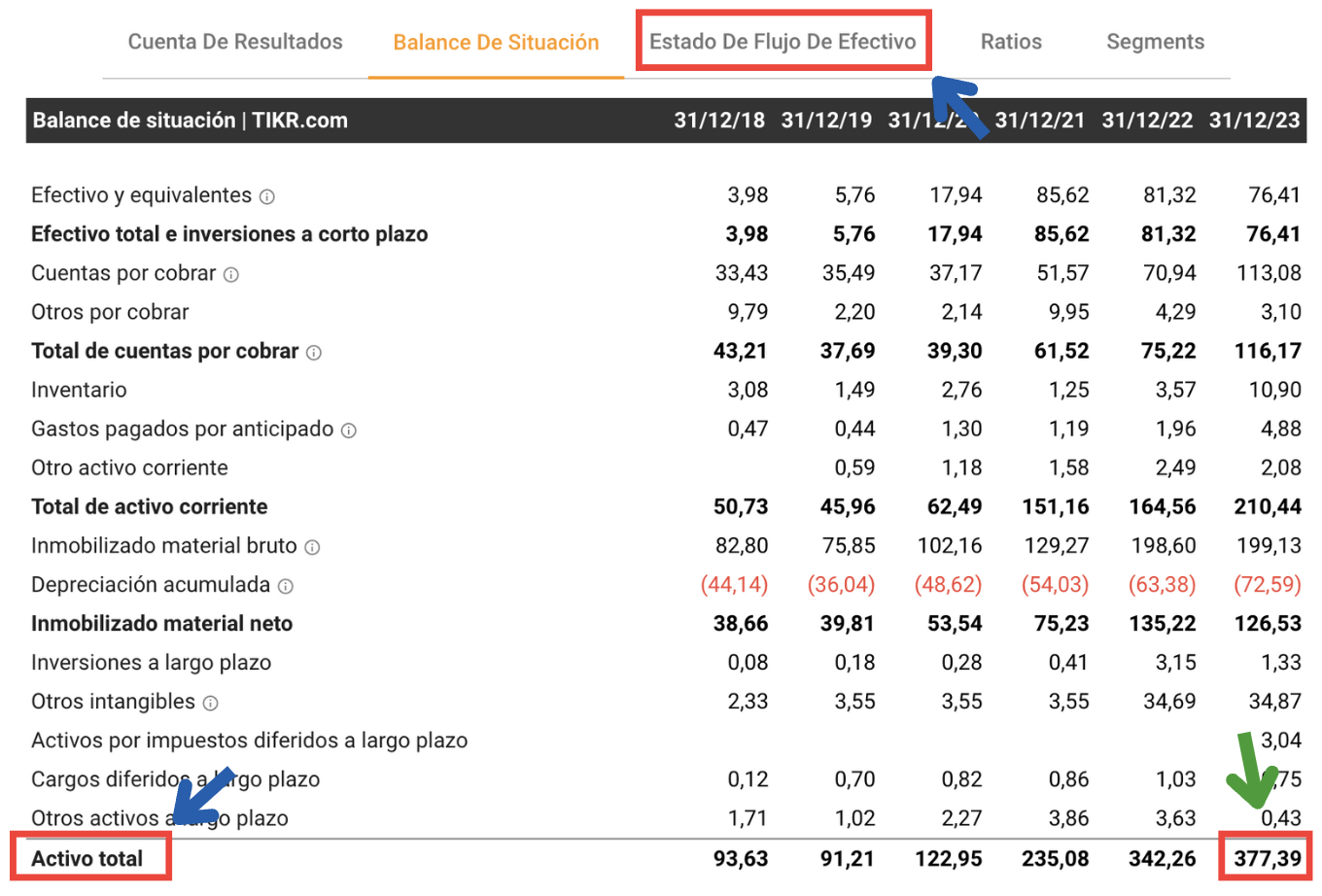

A continuación, hay que obtener la cifra de los activos totales de la empresa se localizan en el balance de situación. Veamos:

ROA: Lo segundo obtener los activos totales

El activo total se obtiene en el balance.

Ya tenemos los activos totales de The Italian Sea Group en 2023, los cuales fueron 377, 39 millones de euros.

Paso 3: Calcular el ROA

Ya tenemos los datos necesarios para calcular el ROA, para ello sustituimos los valores en la fórmula:

¿Cómo se calcula el ROA?

Ya tenemos el ROA de The Italian Sea Group, el cual se sitúa muy cercano al 10%, lo que puede interpretarse como bastante rentable. Esto significa que por cada 100 € que invierte en activos la compañía obtiene 9,78€ de beneficios, niveles que se encuentran en el rango alto de la media de su industria.

¿Cómo puede una empresa mejorar su ROA ?

Hay varias maneras en las que una empresa puede mejorar su ROA:

Aumentar las ventas: Esto puede lograrse mediante la implementación de estrategias de marketing efectivas para atraer a más clientes.

Reducir los costes: Esto se puede lograr mediante la reducción de gastos innecesarios y la mejora de la eficiencia en la producción y en el uso de recursos.

Mejorar la eficiencia: Esto incluye la implementación de sistemas de gestión efectivos y la adopción de prácticas de gestión de calidad.

Invertir en activos: La inversión en activos productivos, como maquinaria, tecnología o propiedad intelectual, puede ayudar a mejorar el ROA al generar mayores ingresos o reducir los costes a largo plazo.

Diferencias entre ROA y ROE

A diferencia del ROA, el ROE tiene como denominador el patrimonio neto de la empresa, que puede calcularse como los activos menos los pasivos de la firma.

Tanto el ROE como el ROA se emplean para medir el beneficio generado por la empresa. Sin embargo, ambos ratios deberían emplearse junto con otros indicadores, pues no conocemos, por ejemplo, el nivel de endeudamiento de la compañía.

Además, la comparación del ROE y del ROA debería hacerse con el de otras empresas del mismo rubro, o con el promedio del sector.

¿Qué limitaciones presenta el ROA?

Limitaciones del ROA

La principal limitación del ROA es que no tiene en consideración el nivel de apalancamiento de la empresa. Esto, en contraste con el ROE que incluye en el denominador el patrimonio (activo-pasivo).

Podemos verlo de la siguiente manera: En el ROA estamos comparando el rendimiento de los inversores (el beneficio neto), contra con los activos que son financiados tanto por los inversores como por los acreedores mediante deuda.

En ese sentido, para corregir esta inconsistencia, se pueden utilizar las siguientes fórmulas alternativas:

Fórmula de ROA mejorada

En las fórmulas, t es la tasa de impuestos, mientras que el EBIT es el resultado de explotación.

Otros ratios de rentabilidad:

ROI (Return on Investment): El ROI mide la rentabilidad de una inversión, comparando el beneficio obtenido con el costo de la inversión. Se calcula dividiendo el beneficio neto de la inversión entre el costo de la inversión y se expresa como un porcentaje. Es una métrica clave para evaluar la eficiencia de una inversión.

ROE (Return on Equity): El ROE mide la rentabilidad sobre el patrimonio neto de los accionistas. Se calcula dividiendo el beneficio neto de la empresa entre el patrimonio neto de los accionistas y se expresa como un porcentaje. Un ROE alto indica una mayor eficiencia en el uso del capital de los accionistas para generar beneficios.

ROCE (Return on Capital Employed): El ROCE mide la rentabilidad de una empresa en relación con el capital total empleado, incluyendo tanto el capital propio como el capital ajeno (deuda). Se calcula dividiendo el beneficio operativo entre el capital empleado total y se expresa como un porcentaje. Es una métrica útil para evaluar la eficiencia con la que una empresa utiliza su capital para generar beneficios.

En definitiva, el ROA es una métrica financiera del análisis fundamental, que busca medir que tan eficiente es la empresa a la hora de obtener beneficios, por cada euro invertido en capital de la misma.

Bajas comisiones: IBKR opera en más de 160 mercados en 36 países y 28 divisas con tarifas muy competitivas, sin spreads añadidos ni comisiones ocultas.

: análisis financiero de rentabilidad, márgenes y recompra de acciones")

: análisis financiero de rentabilidad, solidez y generación de caja")