Hace aproximadamente un año,

publiqué un post en donde nombraba las razones por las que pensaba que era un buen momento para el inversor "value" para invertir en bolsa. Aunque sigo pensando que existen buenas oportunidades, hoy en día según mi criterio la bolsa está muy cerca de su "fair value". Es bueno aclarar lo que significa que la bolsa esté cerca de "fair value", esto no significa que la bolsa "no vaya a subir", significa que en el largo plazo su retorno estará cerca de su retorno histórico, es decir, 7-10% interanual.

Por supuesto, con esto no quiero decir que el año que viene la bolsa estará un 7-10% por arriba, de hecho no tengo ni idea si estará por arriba, por debajo o por los lados. Sin embargo, creo que para un inversor que tiene un largo horizonte de inversión, y en especial los que comparten mi filosofía de inversión a largo plazo con énfasis en el valor de las empresas, entre la posibilidad de escoger una inversión en bolsa y una en renta fija, yo no tengo la más mínima duda de dónde poner mi dinero.

Para justificar que la bolsa se encuentra muy cerca de su fair value, usaré los mismos argumentos que usé el año pasado para decir que estaba infravalorada:

1) El Coste del Capital está muy cerca de sus valores medios históricos:

El coste del capital se divide en dos componentes: el coste de la deuda y el coste del equity.

En cuanto al coste de la deuda, podemos usar este gráfico que nos llega via High-Yield Blog en donde podemos observar cómo los spreads de la deuda "High Yield" (el nombre bonito de los bonos basura), está muy cerca, e incluso por debajo de su media histórica.

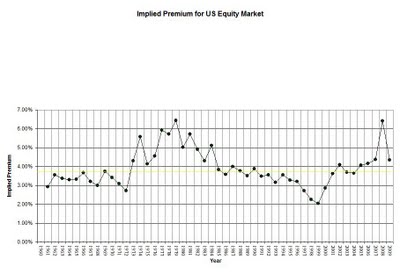

Por otro lado, la prima implícita de riesgo del mercado (ERP) calculada por el profesor Damodaran, se encuentra también muy cerca de su nivel medio histórico.

Impresiona ver cómo estos dos componentes han regresado a sus valores históricos con tanta velocidad. En apenas meses, se ha pasado del más terrorífico pánico a niveles de "normalidad"

2) A mi juicio las estimaciones de los analistas se encuentran "bien calibradas", y puede que hasta estén pecando de conservadoras. Podemos ver que el EPS del S&P500 que se estima para el 2011 es un 20% inferior al obtenido el año 2006.

3) Aunque todavía existe una reticencia de los bancos a otorgar créditos, al menos la liquidez dentro del sistema financiero ha regresado a niveles normales, y bien se podría argumentar que por el contrario el sistema financiero se encuentra "con exceso de liquidez". Esto puede apreciarse en el

TED spread que hemos tomado de la página de

Bloomberg.

4) La última, y la más importante para los inversores en valor, las valoraciones ya no son tan atractivas como en el pasado. Aunque todavía existen buenas oportunidades, muchas empresas, y en especial aquellas que son "más seguidas por el mercado", están a mi criterio en su gran mayoría correctamente valoradas. En este universo existen pocas oportunidades (repito, aunque las hay). La mayoría de las oportunidades existen actualmente en acciones de empresas de menor tamaño (small y micro caps), o en sectores descuidados por el mercado.

Así que la atmósfera es perfecta para los "stock pickers". Seleccionar valores infravalorados es de especial importancia en estos días, y la diferencia entre una buena gestión activa y la gestión pasiva será bastante obvia en los próximos años, donde a diferencia de lo experimentado el año pasado cuando prácticamente todo el mundo en mayor o menor medida ha hecho dinero, la diferencia en performance entre ambas estrategias será evidente.

")