La conclusión final se basa en los dos últimos gráficos ( por si se hace largo el artículo).

Un indicador muy seguido es el cape de shiller.

https://estrategafinanciero.com/como-utilizar-cape-shiller-cartera-permanente/

En esta web, Jorge Segura (*) nos explica lo que es el CAPE y como utlizarlo en una cartera permanente (con el objetivo de optimizar rendimientos).

Lo copio integro, porque me parece muy interesante.

El CAPE de Shiller es, con toda probabilidad, el mejor indicador mundial value para saber si las acciones cotizadas están “caras” o baratas”. O mejor aún, si estamos en una burbuja.

O mejor aún; saber que podemos esperar en los próximos años tanto en renta variable como en renta fija.

En nuestra cartera permanente tiene además otras utilidades. También nos puede decir lo mismo de la renta fija, el oro y las commodities.

Vamos a ver una regla sencilla para utilizarlo y anticiparnos a momentos excepcionales de mercado como 2000 o 2008 y mejorar la rentabilidad y riesgo de nuestro portfolio.

# CAPE de Shiller, ¿qué es?, ¿cómo se calcula?

CAPE es el acrónimo de Ciclically Adjusted Price-to-Earning-Ratio. Es el ratio de los beneficios de las empresas del SP500 en relación a su cotización durante los últimos 10 años y ajustado a la inflación (ciclo económico).

Todo el mundo conoce el famoso PER, que divide el precio de la acción entre el beneficio de la empresa en ese momento. A mí nunca me ha gustado, ¿por qué? porque el beneficio de un año no nos dice nada, es volátil, es un valor subjetivo (un flujo de caja no es subjetivo) y puede cambiar de año en año. Por esta razón el PER de una acción a un mercado puede variar muchísimo de un año a otro sin una razón de peso. Además los beneficios a los que se hace referencia en bolsa suelen ser estimados, con lo que el ratio todavía es menos fiable.

Para ello los nobel Robert Shiller y John Campbell desarrollaron en 1988 un PER que tuviera en cuenta un periodo de tiempo de X años y además ajustado a la inflación.

Esta idea la cogieron de los padres de la metodología value investing, Benjamin Graham y David Dood, en su clásico libro “Security Analisis” escrito en 1934.

Media de beneficios de 10 años

Con el periodo de tiempo de X años consiguen eliminar la volatilidad y variabilidad de los beneficios. Ejemplo: si un año se dan menos beneficios porque la empresa aprovecha un criterio de valoración para dar menos beneficios (por ejemplo cuando se está en periodos de bonanza), acabará trasladando ese beneficios a ejercicios futuros (años peores). Y de hecho funciona así y puedo constatarlo como auditor de cuentas.

¿Cuál es el periodo óptimo para tener en cuenta los beneficios?

Los autores vieron en su paper que el ideal es entre 7 y 10 años. Periodo en el que se dan varias fases del ciclo económico y no son demasiado grandes como para perder relevancia sobre la valoración concreta en un año.

De esta forma tienen en cuenta la media de beneficios de los 10 años anteriores.

Ajustado al ciclo económico

Esos 10 años están ajustados a la inflación de cada ejercicio. Por ejemplo los años de crecimiento la inflación sube y los últimos años de esta fase son, por decirlo de alguna forma, inflación pura. Si se ajusta la inflación nos da el beneficio real. De esta manera se suaviza el efecto distorsionador de la inflación.

Si no fuera así, el beneficio de las empresas en 2015, con deflación, valdría muchísimo menos que el beneficio en 2006.

# Para qué se usa el CAPE

Para ver si el mercado está caro o barato y predecir los rendimientos futuros.

En el fondo se basa en la tendencia de los precios a volver a su media. Si han subido mucho los rendimientos futuros serán bajos, si han bajado mucho al revés.

Es un indicador de largo plazo. Su problema es el timing; nos puede estar avisando de que todo está por las nubes, pero tardar 2 años en corregir el mercado y perdernos la subida de ese periodo de tiempo.

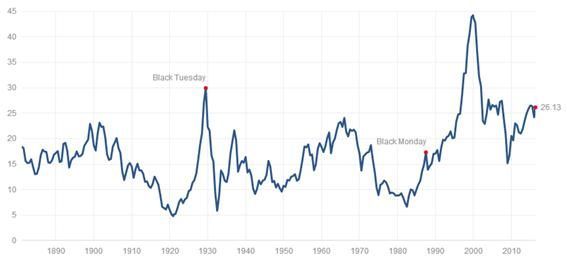

Vamos a ver el indicador.

- Media histórica: 16,67

- Mediana histórica: 16,03

- Mínimo: 4,78 (1920)

- Máximo: 44,19 (1999)

- Actual: 26,13

Ahora mismo el ratio está a niveles de 2008 y muy por encima de su media histórica. Es decir, está caro.

¿En qué niveles saber si está “caro” o “barato?

O dicho de otra forma, ¿en que niveles saber si las bolsas van a caer en los próximos ejericicios?, ¿que niveles tener en cuenta para saber esto ultimo sobre renta variable o renta fija?

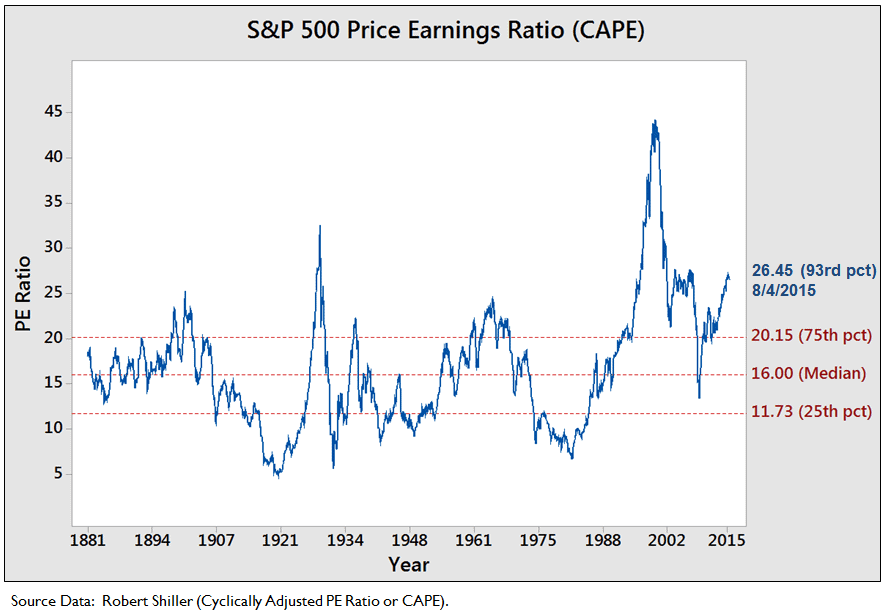

Veamos esta otra imagen.

20 es el percentil 75 y 11 el percentil 25.

Ahora nos encontramos en el percentil 93 (coincide con el de 08/04/15).

Quiere decir que el 93% de los inversores pagará menos por las empresas del SP 500 en relación a sus ganancias.

Está a niveles de 2007 antes de estallar todo, y solo ha sido superado en tres ocasiones en 135 años de bolsa moderna; en el crash de 1929 –black tuesday– que estaba en 30, en la burbuja puntocom de 2000 y en 2007, un nivel que está a punto de alcanzar. Ahora está en 26,13 puntos. La media histórica es de 16,5 puntos. Por encima de 20 se encienden las precauciones y por encima de 25 deberían encenderse todas las alarmas.

Esto nos está diciendo que los precios de los activos están muy por encima de su media histórica, de hecho están en una sobrevaloración que empieza a ser preocupante.

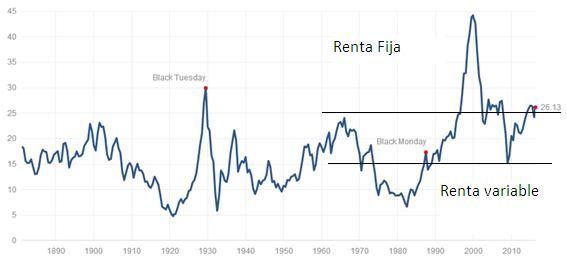

# Cómo utilizar el indicador CAPE en tu cartera permanente

Vale Jorge, esto suena muy bien. Pero ¿cómo lo relaciono con mi cartera permanente de aportaciones periódicas?, y mejor ¿cómo lo aplico sin volverme loco?

Siguiendo la filosofía de fondo; de manera sencilla, sin complicarnos la vida y con lógica.

En el artículo “Cómo gestionar mi dinero cuando llegue la jubilación” exponía uno de los métodos de retirada basada en la indicación del CAPE de Shiller.

Recordémoslo.

Si el CAPE está por encima de su medie histórica se saca el 4% de la renta variable y si está por debajo se saca de la renta fija.

De hecho era el mejor sistema.

Para hacerlo muy sencillo lo hacemos de la siguiente manera.

Está sin optimizar 100% (he mirado en Excel los datos mensuales y he verificado que las medias están en niveles críticos) pero es una regla sencilla de larguísimo plazo.

Regla:

Con este sistema nos perdemos los últimos rallies (por ejemplo los años 97-99) solo en las últimas aportaciones pero es aquí donde resude su fuerza y lógica. La caída posterior a 97-99 corrigió toda esa subida. Y luego se disparó la renta fija.

Lo podemos ver en los resultados del histórico de la Cartera Permanente Harry Browne:

Fíjate lo que pasa en 2000, 2001 y 2002. La renta variable cae más de un 45% desde su máximo y la renta fija sube +50% (largo plazo) y un +26% (corto plazo).

Con esta simple regla nos evitamos la caída de las aportaciones de 97, 98 y 99 desde máximos y hubiéramos aportado más en renta fija abajo del todo.

Con este indicador hubiera empezado a hacer aportaciones a la renta variable a finales de 2002 y hubiera dejado de hacerlas en 2004. Para luego volver en 2009.

Ahora me dirás,

Pero me hubiera perdido la subida de renta variable de 2005, 2006 y 2007.

Aquí tenemos dos mecanismos automáticos.

- Por un lado solo te hubieras perdido esa subida en las aportaciones de esos 3 años, no en el resto de la cartera que ya tenías.

- Por otro lado está el rebalanceo de la cartera. Habría que ver si se ha descompensado mucho.

Yo suelo recomendar hacerlo anual + un % mínimo de variación que sea un 5% o un 10%.

Otra posibilidad es ver qué efecto tiene estirar más ese % en momentos de mercados excepcionales. Eso no lo he calculado.

Pero piensa que seguramente no te va a hacer falta.

¿Por qué?

Porque si la renta variable sigue subiendo esos 3 años y tú solo aportas a la renta fija, se va a compensar por sí solo. El valor de la renta variable invertido sube por si solo y tu aportas a la renta fija.

Se podría decir que aquí “sobre-rebalanceas”.

Al final es una regla muy sencilla que te permite ajustar tu allocation en periodos excepcionales para sacar un rendimiento mayor y reducir el riesgo de tu cartera.

Lo bueno es que ese criterio adicional es un criterio Value de mercado que añades a tu sistema.

Estos momentos excepcionales se dan más o menos una vez cada década. Pero son los momentos donde la gente se arruina, pierde casi todo el valor de su cartera o abandona si no tiene un buen sistema.

También son los momentos donde más se puede ganar si lo haces bien.

Este sencillo indicador nos puede hacer mejorar los resultados de nuestra cartera permanente, sin ninguna duda.

Otro indicador interesante es la rentabilidad del bono americano a 10 años.

Si introducimos los dos indicadores en un gráfico, nos queda el siguiente.

Si ahora calculamos la relación CAPE/ rentabilidad bono a diez años, queda este gráfico.

Está claro que este gráfico nos quiere decir algo importante.

Por primera vez en más de cien años, tanto la valoración de las acciones como la de la renta fija están muy altas, simultáneamente. Y además es un pico muy superior al de 1929 y 2000.

El uso de la herramienta CAPE para optimizar la cartera no sirve en este caso. No podemos vender bolsa para comprar renta fija porque ambos mercados presentan sobrevaloración.

Este gráfico nos está avisando de un doble exceso. Las acciones están caras y a la vez, la renta fija está muy cara (con rentabilidades muy bajas).

Por otro lado tenemos la relación entre el índice de materias primas y el índice S&P 500.

Este gráfico nos avisa de una elevada sobrevaloración del índice S&P 500 frente al índice S&P GSCI materias primas de Goldman Sachs.

https://tradingeconomics.com/commodity/gsci

El gsci está hoy en 2478, mientras el SP 500, está en 3080,88, para dar una relación actualizada de 0,8043, hoy dia 4 Noviembre 2019.

La interpretación del gráfico nos indica que en los picos altos, las materias primas (sobre todo el petróleo) están altas frente a un bajo S&P 500, con recomendación de venta para el petróleo y compra para el S&P500 y las zonas mas bajas del gráfico señalan infravaloración del petróleo y exceso del S&P 500, con recomendación de compra para el petróleo y venta para el S&P500, como estrategia conjunta.

Aunque los gráficos no nos indiquen el lugar exacto donde debemos iniciar o terminar una inversión, parece claro que un periodo inflacionario en las materias primas, está delante de nosotros. La combinación de ambos gráficos nos advierten de una estrategia interesante. VENDER bolsa y renta fija para invertir (COMPRAR) en materias primas.

Cada uno puede perfeccionar esta idea de la forma que mejor le convenga.

En este blog, somos partidarios de la inversión en plata (y oro) para protegernos de los excesos de deuda que tan extendidos están por el mundo.

En cuanto al petróleo, ahora mismo la situación de debilidad de la demanda, no deja claro como puede subir el precio, pero los gráficos están ahí para llevarnos la contraria.

Quizás el empeño desmedido de los bancos centrales en emitir moneda provoque una oleada inflacionista y tengamos una repetición de la situación que se produjo en los años 70, con la crisis del petróleo.

(*) No he visto nada que impida la publicación de Jorge Segura, pero si no está de acuerdo con utilizar su web, la borraré de inmediato.

Saludos.

PD. Pensando en la combinación de los dos gráficos he concluido que también nos proporcionan una hoja de ruta bastante clara.

La crisis o desaceleración seguirá presionando y los bancos centrales que tienen casi imposible bajar todavía más los tipos de interés, se verán obligados a imprimir más y más dinero (bien en forma de QE´s o en otra variante en forma de dinero del helicóptero), hasta que aparezca la inflación, las materias primas suban y terminen por reventar los índices, en un climax final vertiginoso.