Comienza la era de escasez de petróleo. Consecuencias.

Autor

Quark1

Imaginen una batalla sangrienta a cara de perro. Uno de los dos bandos, emborrachado por el éxito de la contienda, arrasa todo a su paso, sin tener en cuenta que las municiones que alegremente está gastando, no tienen contrapartida en forma de reservas en la retaguardia. En el último canto de cisne, todos se lanzan a conquistar el territorio enemigo... y de repente, se quedan sin balas, sin combustible, sin drones y sin misiles.

Pues bien esto es lo que está sucediendo en el mercado del petróleo.

El shale oil ha mantenido el crecimiento de la oferta para suministrar crudo durante los últimos diez años, a las huestes consumistas del resto del mundo. Todo el crecimiento neto, ha llegado de la mano de la producción del petróleo de las lutitas y ahora, siguiendo el símil bélico, amenaza con un hundimiento rápido.

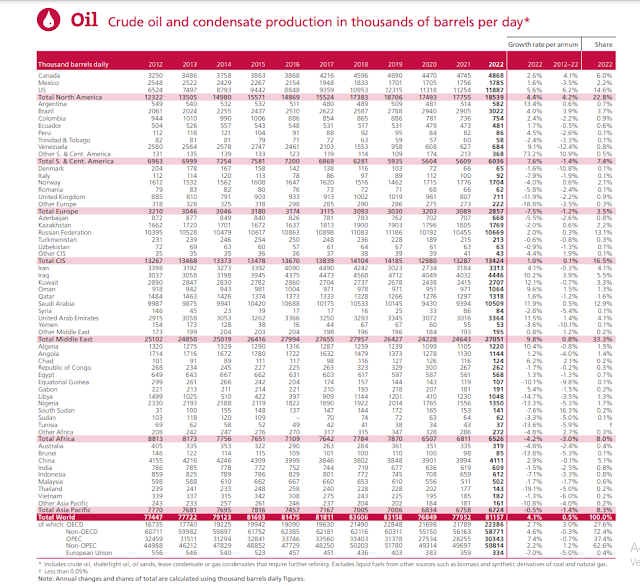

En la tabla que sigue se puede ver que la producción USA crece de 6,5 millones de b/d en 2012 hasta 12,3 millones de b/d en 2019, mientras la producción mundial de petróleo, crece de 77,4 millones de b/d en 2012 hasta 83,1 millones de b/d en 2019. En ambos casos, el crecimiento neto se sitúa en torno a 6 millones de b/d.

Es decir, todo el crecimiento neto de la producción de petróleo procede de USA y el shale oil. No quiere decir que la producción solo aumente en USA, sino que los incrementos y decrementos del resto del mundo se compensan exactamente, dejando el crecimiento neto en manos de EE.UU.

Y ahora el gráfico importante, donde se puede ver la importancia del shale oil.

La línea azul es la producción mundial de petróleo (ojo, petróleo, no todos los líquidos).

La línea roja es la producción mundial sin shale oil.

En amarillo, la producción de shale oil.

La línea negra son los precios del petróleo (Brent).

Sin shale oil, la producción mundial de petróleo llevaría estancada 20 años en torno a 72-75 millones de b/d y el pico se habría producido en 2016 (en lugar de Nov 2018).

Siguen diciendo que existen reservas y ubicaciones para veinte años al mismo ritmo que vienen desarrollándose actualmente, pero numerosos problemas ya relatados en post anteriores, avisan que la producción se va a frenar primero, caer ligeramente después y desplomarse en los próximos años, a pesar de los esfuerzos desesperados por mantener la producción.

Mike Shellman, petrolero norteamericano, califica como el Álamo, la última reserva "espiritual" de petróleo sito en el Pérmico, concretamente en Delaware.

"La cuenca de Midland se está perforando rápidamente en exceso, se está gasificando y no va a seguir creciendo. Cuando deje de crecer, retrocederá bastante rápido. Esa es la naturaleza del petróleo compacto; será cada vez más difícil operar en el lugar y mantener los niveles de producción con EUR más bajos. Es una situación en la que estás avanzando o estás pescando cangrejos hacia atrás. La rentabilidad marginal se volverá aún menos rentable.

Exxon tuvo una primera cita con PXD de Midland Basin y nunca le devolvió la llamada. Hay una razón para eso.

La cuenca de Delaware es el Álamo para los Estados Unidos, el último bastión para una producción de hidrocarburos razonablemente asequible.

...

Los límites productivos de la cuenca de Delware están bastante delimitados y NO crecerán mucho más. Las personas que dicen eso te están tomando el pelo. Ahora hay pozos de 22,000 HZ en la cuenca de Delaware y para darle una idea de cuán estrecha es el área central en Delaware, el 32 % de toda la producción de Pérmico en 2022 provino de 1/4 del condado de Lea y 1/3 del condado de Eddy en Nuevo México."

Las plataformas petrolíferas de perforación (verde) crecieron hasta Diciembre de 2022, con un descenso continuado desde entonces.

Como la productividad por pozo, también está cayendo, es imposible evitar un descenso de la producción de shale oil, para el segundo semestre de 2023, cuando se combinan un descenso en las plataformas de perforación (menos pozos) y una caída en la producción por pozo.

Una revisión de lo sucedido en los últimos meses, advierte que algo no funciona.

Primero en 2022, la reserva estratégica de EE.UU. (acompañada de 120 millones de barriles del resto de las reservas occidentales), se utilizó para frenar los precios del petróleo, con el objetivo de ahogar la economía rusa. Ya hemos visto que no fue posible, y como un efecto boomerang, ahora se vuelve contra nosotros. Los barriles de la SPR solo pueden ser utilizados una vez, por lo que no se puede repetir su manejo.

Las sanciones a Rusia, tampoco han tenido los resultados esperados, pero han conseguido el efecto de poner en el mercado, el petróleo iraní, también sancionado por Occidente. Si el petróleo ruso no pudo ser limitado, el iraní, tampoco, con lo que ya no queda petróleo disponible de ningún sitio.

En estas, la Opep (quiero decir Arabia) se enfada por la manipulación de los precios del petróleo y decide dar una lección a los cortos, advirtiendo que no se pongan en su camino (mensaje dirigido a la administración Biden), porque sufrirán las consecuencias.

La Opep se marca un primer ajuste a finales de 2022, pero como suenan los tambores de recesión en Europa y China, la medida no surte el efecto deseado y debe repetir la jugada en Mayo de 2023. En realidad el ajuste es solo para EAU y Arabia, porque los demás no pueden producir más, están al límite.

Como Irán aprovecha la escasez, pone en el mercado su producción máxima vendiendo a China sin problemas. Curiosamente, Malasia exporta el doble del petróleo que produce. En el gráfico está la respuesta a esta incongruencia.

Como el petróleo de Irán termina por llegar al mercado, los recortes de la Opep no causan efecto, al estar el mercado bien abastecido.

Pero Arabia está desatada y en un golpe sorpresa, decide reducir su oferta en 1 millón de b/d a partir de Julio y Rusia le acompaña con una reducción de sus exportaciones de 500.000 b/d, justo en el momento del año, en que más consumo de petróleo se produce. Al principio, los mercados no reaccionan, pero al comprobar que ambos países están cumpliendo su ajuste, el petróleo empieza su escalada.

¿Y qué ocurre con el shale oil?. Precios tan altos, históricamente han propiciado un incremento masivo de la producción. Pues bien, las plataformas petrolíferas de perforación han sufrido una contracción del 15%, con respecto al año pasado. Debido al decalaje, la producción de crudo tardará unos meses en reducirse, justo en el momento en que los recortes de la Opep impactan en las reservas.

El resultado, bien medido por Arabia y Rusia, es una fuerte reducción de los inventarios occidentales, porque China e India no tienen problemas para acceder al petróleo ruso. Y el momento es el adecuado, porque el shale oil está exhausto y es incapaz de responder aumentando su producción.

Todavía se utilizan argucias estadísticas, para disimular una caída de inventarios que dispare los precios del petróleo, pero ya se han agotado las municiones...

"Goldman Sachs pronostica una demanda “más alta de todos los tiempos” en los mercados petroleros que conducirá a un “déficit considerable”."

En este punto, hay que recordar que la pandemia y el hundimiento de consumo por el confinamiento, disparó los inventarios mundiales de petróleo. Desde entonces, no han hecho otra cosa que reducirse.

A mediados de 2020 y en todo 2021, la reducción fue intensa.

En 2022, la Opep abrió los grifos al máximo y los inventarios comerciales, dejaron de caer, pero como no era suficiente, los inventarios estratégicos (sobre todo la SPR americana), tomaron el relevo.

En 2023, la primera parte del año ha sido floja y los inventarios han aguantado, pero el déficit de la segunda es imparable y los inventarios volverán a caer por tercer año consecutivo, marcando la estela de la escasez permanente.

Para 2024, las previsiones de la Opep son mucho peores.

Si en el segundo trimestre de 2023, la demanda de petróleo está en torno a 101 millones de b/d, la demanda del último trimestre de 2024, alcanzará más de 105 millones de b/d, con una oferta a la baja.

Sin recesión, el déficit previsto para el último trimestre de 2024 supera los 5 millones de b/d.

Tomen buena nota, porque esto es imposible y se romperá por algún lado.

Y por una vez, dejemos de mirarnos el ombligo, porque el incremento de la demanda viene de Asia, Oriente Medio y África, no de Occidente.

Una imagen (sin China), incluyendo el parón de la pandemia...

Bien, con esto hemos dado cuenta del momento crucial en que nos encontramos.

¿Y ahora qué ocurrirá?

Si la demanda continua su crecimiento (porque no aparece la recesión prevista), el déficit en el mercado del petróleo no hará más que crecer. El descenso en la producción de shale oil y la falta de alternativas para incrementar la producción en el resto del mundo, aseguran una oferta a la baja, siguiendo el peak oil (el descenso continuado en el tiempo es lo realmente malo del peak oil, no el hecho de conseguir una producción máxima).

¿Soluciones?

Hasta ahora, el aumento de la demanda de los últimos diez años se ha visto compensado con un incremento de producción en el shale oil (algo que ya no puede repetirse) y desde 2020, con la pandemia (hundió el consumo y nos proporcionó tres años más de "vidilla").

Tenemos una idea. La pandemia fue utilizada para confinarnos y el resultado fue extraordinario. Los dirigentes se dieron cuenta que con el cebo adecuado, podían usar todas las herramientas a su disposición y por lo tanto, no es descartable que inauguremos un periodo de fuertes restricciones cuando no prohibiciones.

Hemos entrado en un periodo caracterizado por la escasez de petróleo en todo el mundo. Primero iremos agotando los inventarios y cuando los precios empiecen a subir vertiginosamente, las autoridades tomarán medidas draconianas, camufladas con la "emergencia climática".

La inflación pegajosa es otro peligro para el crecimiento económico, pero pronto pasará a ser un mal menor. El agotamiento de la oferta de petróleo afecta a toda la economía, incluyendo sectores básicos como la agricultura y la minería. Si la oferta disminuye rápido, puede que sea probable priorizar el uso del petróleo en Occidente y en poco tiempo, podremos ver racionamientos generalizados.

La herramienta preferida para ejecutar estos racionamientos es el pasaporte digital o la cuenta digital. Tenemos un pequeño espacio de tiempo, antes de que se implante el reinado digital, para conseguir controlar la población, antes de que sea tarde y el caos se apodere de la población.

Como la moneda digital, variable fundamental de este nuevo sistema, tardará unos años en estar disponible, necesitan ganar tiempo y no puedo imaginar las medidas que tomarán en el intervalo de tiempo entre la escasez propiciada por inventarios raquíticos (2024-2025) y la instauración del nuevo sistema digital (2026-2027).

Mientras tanto, han tocado a rebato en el mundo y ya estamos en guerra. La invasión de Ucrania es un antes y un después, y como se puede ver (independientemente de quien tenga razón, que para el caso es irrelevante), existe una guerra encubierta entre la OTAN y Rusia [Sí, Rusia es el agresor, pero sorprende que no exista ninguna petición de alto el fuego, ni ninguna intención de conversaciones de paz].

Solo falta dar otro paso más en las sanciones comerciales a China, para configurar un planeta partido en dos bloques antagónicos. Uno tiene la tecnología y el sistema fiduciario de su parte y el otro, posee los recursos naturales y la capacidad industrial. Ambos disponen de armamento nuclear, con lo que si el enfrentamiento prosigue hasta llegar a una guerra total (no solo económica) y nadie se rinde, el resultado final es el desastre.

El reciente golpe de estado en Níger no se puede aislar del realineamiento que se está produciendo en el mundo. Níger provee de uranio a las centrales nucleares francesas, poniendo de relieve una vez más, la lucha por los recursos.

"Tanto Francia, la antigua potencia colonial, como Estados Unidos, tienen bases militares en este país rico en uranio (es el mayor proveedor del país galo), y ambos condenaron rápidamente el golpe, así como la ONU, la UE y la Unión Africana."

Incluso llegando a un acuerdo que todos deseamos y que pusiera fin al conflicto, el agotamiento acelerado de los recursos (sobre todo petróleo) pone punto y final a un crecimiento desaforado.

Hemos vivido la mejor época de la historia, con una civilización muy adelantada. Pero no podemos crecer sin recursos y toca decrecer. El sistema no está diseñado para sobrevivir en medio de un decrecimiento generalizado, con lo que los conflictos por los recursos serán comunes a partir de 2030 (quizás antes). Antes de eso, sufriremos los recortes, en un vano intento de aclimatarnos a la nueva política que tendrá como objetivo básico, la administración de la miseria.

Sorprende, desde mi punto de vista, que nada de esto se pueda leer en las noticias. Acabamos de leer que Facebook sufrió fuertes presiones de la administración Biden, para censurar informaciones que no le convenían al gobierno y esto es algo que se generalizará, porque se necesita estabilidad y una cierta tranquilidad para tomar decisiones duras. Eso no nos servirá de consuelo porque como podemos imaginar, en esta década entraremos en el "universo de los condenados".

Alguien preguntará si existen soluciones para evitar el desastre (¿transición energética?), pero si existen... llegan demasiado tarde. Recordar que a pesar de una explosión inversora en renovables, la energía primaria sigue dependiendo en un 82% de los fósiles y la demanda de petróleo sigue creciendo (mientras la oferta tiende a decrecer como he explicado).

Todos debemos defender la transición energética, pero sin caer en el fanatismo y entendiendo su dinámica. Crear una nueva infraestructura mundial desde casi cero, consume más petróleo, no menos y al mismo tiempo, debemos seguir viviendo, con lo que la demanda de petróleo seguirá aumentando un tiempo (quizás una década) antes de comenzar a descender. Extraer las materias primas necesarias para molinos y paneles (minería), fabricar los componentes, trasladar los elementos a su destino final, construir los campos (maquinaría pesada) y desarrollar toda la infraestructura eléctrica que una los campos con las centrales de distribución, requiere grandes cantidades de petróleo (a la escala requerida). El problema es que no tenemos tiempo, porque la oferta de petróleo ya ha comenzado a caer...

Las reservas de petróleo disminuyen mucho más rápido de lo que se reponen. Y no queda mucho tiempo, para entrar en grave escasez, por agotamiento de los grandes campos supergigantes.

Solo podemos prepararnos en la medida de lo posible y sobrevivir manteniendo la dignidad del ser humano. Decir esto con las bolsas en máximos y la gente disfrutando del veraneo, puede sonar ridículo, pero bajo la superficie del tablero mundial, los peones se han movido y solo queda que alguien decida iniciar las hostilidades. Si alguien no se ha enterado todavía de las dificultades presentes, solo hace falta mirar la hemeroteca de los últimos tres años y comprobar que lo que pase a partir de ahora, ha sido avisado con antelación, solo que no hemos querido hacer caso. Si ahora no figura en portada, no quiere decir que esté todo resuelto, sino que no es el momento de mostrarlo a la opinión pública.

Diría que la señal del comienzo de esta fase final sería una fuerte reducción de los inventarios de petróleo, pero me queda la duda de si llegaremos a tener noticias de esa disminución. Y los precios tampoco son señal de nada, mientras se negocien en futuros de papel...

Antes de que nadie se lance a decir que anuncio el "fin del mundo", explicar que solo es el inicio del decrecimiento. No hace falta que mañana se parezca a Mad-Max, sino que poco a poco, con altos y bajos, iremos viviendo peor.

Con todo, la guerra es lo más preocupante. Mientras no termine (y sobre todo, no se extienda) , no estamos a salvo de una escalada mortal. Y no parece que vaya a finalizar pronto...

Nadie dijo que iba a ser fácil.

Este post recoge la opinión del autor del blog y solo como una opinión más, debe tomarse.

Tu segundo párrafo el cobre hay que fundirlo y darle forma, eso tiene un tiempo y trabajo( dinero) hay que tirar las lieas y montarlo prepara más dinero , mantenimiento si no se cae a trozos literalmente mas dinero, al final todo no lleva a dinero, y si no llega a un mínimo no se monta o se hace una porquería que no llega a las espectativas y sale mas caro aún al no ser rentable

#41

01/08/23 21:25

Aún no es escasez de petróleo, pero cada vez será más difícil y costosos, había sitios que estaba a menos de 50 de profundidad, , se podía sacar con una grúa literalmente, no es escasez lo que tenemos, es que ya no sobra mucho solo una mínima parte y como no hagamos bien las cosas, que la estamos haciendo como el culo,, es decir que si quisiera hacerla mal no lo haríamos tan mal.

_foro.jpg?1690697437)

_col.png?1688036060 "Petróleo camino de los 150 dólares.")