Resumen operaciones Cartera Modelo

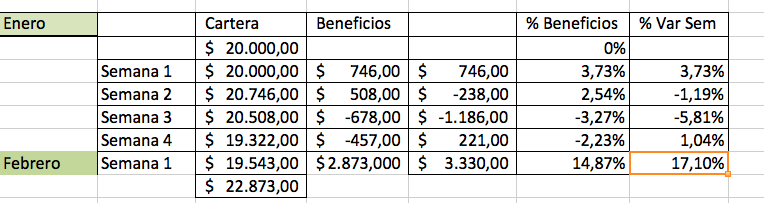

Hemos cerrado una semana que ha ido de menos a mas, el cierre de los spreads de cerdos ha sido espectacular, después de caer en el final de la sesión, los setlements se han hecho en la parte baja de la sesión e incluso en el caso de los Lean Hogs de Junio – Agosto en el mínimo. Cono todo esto el resultado final de la cartera es de un beneficio de un 14,87% en las 5 semanas que llevamos el seguimiento.

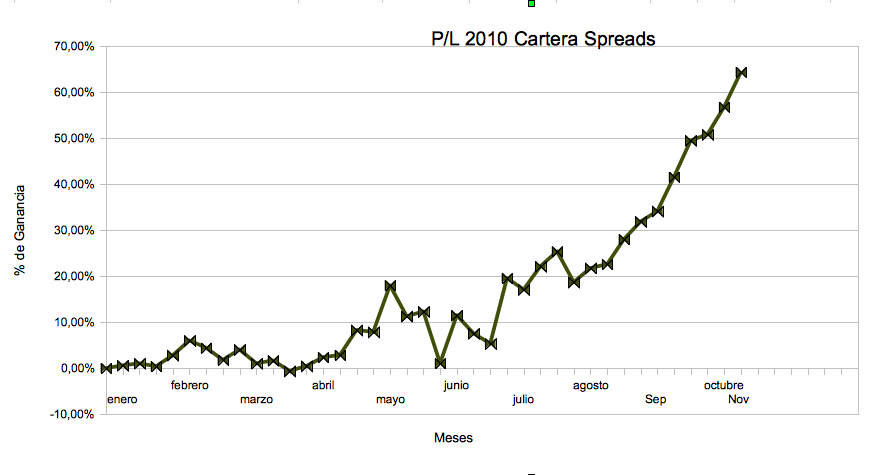

Os pongo el grafico del año pasado para que comparéis un poco.. (no es por chulear).. como veis en noviembre deje de hacer la tabla.. (no me preguntéis pq) , el año lo acabe mas o menos en el mismo numero.. subió mas pero luego en la ultima semana del año se ha venido abajo.. un día lo actualizare. El grafico es semanal. En Mayo, recordar los spreads de Trigo/Maiz y los de Vacas/Cerdos

Analizando el resultado, volvemos al principio, a la volatilidad de los spreads y al tamaño de la cartera. La subida de esta semana ha sido muy fuerte, y la cartera ha pasado de estar en negativo a estar en máximos. Soluciones hay muy pocas, solo espero que diversificando mas , que por ahora no es posible al no tener spreads tranquilos y buenos a la vista, baje un poco la volatilidad de los resultados y podamos tener algo mas de tranquilidad. Esto lo digo, porque todo lo que sube puede bajar, y ya sabéis la frase famosa que cuando la bolsa sube, va por la escaleras y cuando baja coge el ascensor.. pues esto se puede aplicar a los beneficios también.

Resumiendo un poco las operaciones solo puedo decir que me sabe muy mal que ha saltado el stop de la operación del azúcar y tuvimos que cerrar la operación, lo tenia para largo plazo, pero creía suficiente un Trailing Stop de $1000. Viendo lo que ha pasado.. ahora ya se que no, para el azúcar no es bastante. La solución hubiera sido, entrar con dos contratos, recomprar uno.. después de ver el pequeño giro.. y mantener el otro abierto, pero al verlo volátil decidí que para la cartera modelo.. solo utilizare uno.

De los cerdos nada que decir, parece que se han tomado en serio la estacionalidad y están funcionando, han cerrado muy bien, incluso por debajo de los rangos diarios, por esto el lunes, no os asustéis si veis que suben.. . Espero verlos pronto en negativo..

Las mariposa de sojas, subieron , bajaron.. y yo volví a vender.. ahora dos contratos, no suelo aumentar el volumen, pero en este producto, al no conocerlo tanto lo hice, sabia que son $100 el punto , pero no pensaba que es tan lateral.

Las vacas, como veis por ahora no las opero, tenia unas estrategias, pero no me gustan. Entre hoy y mañana, sacare.. mas conclusiones y veremos si entrare o no.

Hay unas estrategias nuevas a la vista, pero los pondré en otro post, si me da tiempo hoy si no, pues mañana.

Ser buenos y disfrutar del fin de semana.

Greg

Recordar, el que quiere el soft de SCARR Visual Trading mandándome un mail tiene el 10 % de descuento es realmente barato..

Todo lo que aparece en www.callyput.es, es meramente educativo nunca es una recomendación para los lectores, cada uno toma su decisión, y mas importante de todo, en los spreads como en todo se puede perder dinero...!!!!) Tradear con futuros es muy arriesgado y se necesita conocimiento del producto y del mercado.

Ps: Si alguien se decide contratar los datos de MRCI, por favor que me mande un correo a optiongreg@gmail.com