Un poco sobre spreads:

Hoy hemos tenido un muy buen día con los spreads que tenemos abiertos.

Al final me sali a 146,25 antes del gran hundimiento (gracias en parte al Maestro Linares), pienso que esta spread esta muy bien, y ademas Abril es su mes, en el cual en muchos de los últimos 15 años, en estas fechas tenemos el mínimo relativo de este par , si os interesa entrar en el del diciembre por proximidad del vto. solo decir que es muy similar a este.. Yo estoy a la espera de entrar de nuevo...

La otra spread que, tenemos /leq0-/heq0 hoy se esta pegando una fiesta del 26%, aunque no sabemos el precio de cierre, promete.

Esta spread me gusta mucho, y no solo por la simple razón de cumplir como casi todos los años en hacer mininos y vuelta en Abril, sino por la divergencia que presentan los dos contratos de Agosto.

Según los datos de MRCI, hasta que los cerdos de agosto están en zona de máximos, y tienden a bajaro mantenerse, las Vacas están en la zona baja de su precio histórico y tienden a subir... si esto llega a cumplirse, la spread se podría disparar a precio muy elevados...

Spreads a la vista:

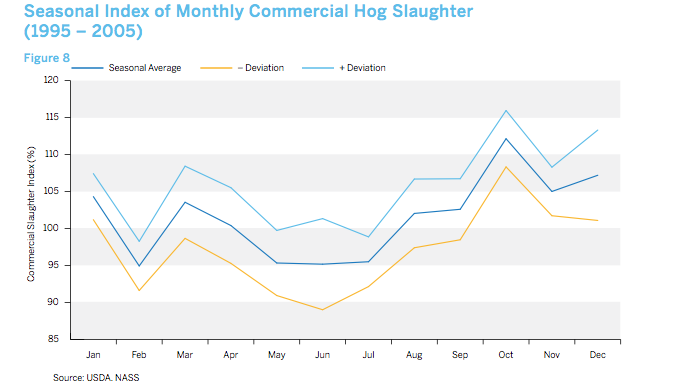

Ademas del azúcar, y de unas mariposas, tengo en el punto de mira un otro spread estacional se trata de cerdos de Agosto – Julio /HEN0 -/HEQ0 .

Los fundamentos de esta spread están basados en que en Junio/Julio la matanza de cerdos toca su mínimo estaciona, es decir es cuando se matan menos animales, todo esto conlleva a que la gente empieze a compra mas contratos de Agosto, subiendo el precio de estos vto.

Y que sacan para las barbacoas de Junio y Agosto, pues carne congelada, y esta según los ultimos informes apesar de que ha bajado un 14 % pero menos de lo esperado.

La estacionalidad es empieza en 5 de mayo y dura hasta el 6 de junio, las probabilidades son del 100 %.

El precio de entrada optimo estaría por la zona de $0,5 o un poco mas y objetivo sobre los -$2 (si la spread lo calculáis alraves, pues los números son -$0,5 a +$2 )

Mas datos: Maximo de esta spread, de este año es -$2 y histórico entre -$4 y -$5.

Este es el nuevo candidato.

Sobre el resto de cosas, el mercado sigue en su rumbo imparable, aunque hoy esta descansando un poco.

En opciones solo tengo unos put de citi vendidos de 5 y de 4 (estos no están ni en la cartera especulativa y ni en la de ingresos mensuales, por esto no lo publico. La estrategia es fácil, quiero tener C en cartera, pero tampoco tengo prisa, asi que voy emitiendo, lo mas seguro que las de 5 a mayo me los darán, pero es solo la mitad de lo que quiero, asi que el mes que viene seguiré emitiendo. Si me los dan bien y si no También...

Estrategias de ingresos, estoy probando ajustes con una 10 parte, hasta ahora no va mal. Ya os contare. Desde el mes que viene empezamos de nuevo con seguimientos continuos, y antes si todo va bien veremos unos videos ( en 10 minutos podemos ver dos o tres meses de mercado con datos reales)

Ser buenos

Y disfrutar de lo que queda del día.

Greg