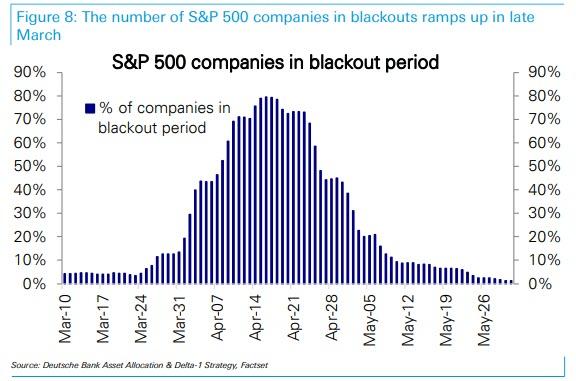

A finales de marzo comienza a haber empresas que entran en el período de bloqueo de recompra de acciones (buybacks). Antes de la publicación de los datos económicos de la empresa del trimestre no se pueden hacer buybacks. Esta prohibición se da en todas las acciones del SP&500 casi a la vez.

Hay algún estudio en contra de la afirmación de que en período de blackout la empresa se comporta peor en el mercado. Han estudiado 136 meses. Para mí no es lo mismo un mes en 2014 que en 2018. El año pasado fue récord del importe anual gastado en recompras por las empresas del SP500. Más dinero fluyendo hacia la recompra presiona más al alza a la cotización de la acción que si el importe de los buybacks es inferior.

No todos los blackouts han producido bajadas de cotización como ocurrió en julio de 2018, durante las fechas de publicación de los earnings. Enero de 2019 tampoco ha cumplido la hipótesis.

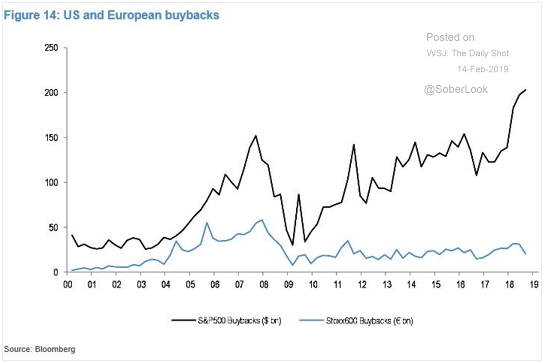

Europa es menos propensa a los buybacks. En el gráfico de abajo el importe anual en billones americanos de los buybacks tanto en US como en Europa. Mucha diferencia.

En estos últimos días también se ha revertido el flujo de dinero en la US equity. De ver estas últimas semanas entradas consistentes de dinero en la renta variable americana, hemos pasado a ver un giro brusco hacia la salida neta de dinero de los mercados de acciones USA.

El fin de la reducción de los activos de la Fed balance sheet anunciada por Powell se empieza a aplicar en mayo. Se disminuye un 30% del importe programado anteriormente. Aun así se sigue retirando liquidez hasta septiembre.

Posible punto de inflexión que puede dejar a más de uno con las cejas levantadas. Ojo que en el lado corto va todo más deprisa. Opciones deep out of the money pueden funcionar. Las del ES se quedan un poco cortas de vencimiento para mi gusto, 1 año se puede quedar corto para que entre el movimiento bajista completo.

El lunes veremos qué pasa. Hasta entonces,

Un saludo,

Latirus