¿Cómo empezar a invertir desde cero? | Guía completa.

¿Cómo empezar a invertir desde cero? | Guía completa.

¿Alguna vez te has preguntado "Como puedo empezar a invertir"? Si es así en este artículo te cuento todo lo que necesitas saber. Cosas como la necesidad de definir tu plan, establecer tu perfil inversor o valorar las diferentes alternativas en las que invertir de forma sencilla.

Hoy en día invertir está al alcance de cualquier persona. Con las nuevas tecnologías podemos operar a través de nuestros dispositivos (ordenador, tablet, móvil) de manera rápida y sencilla. Además existen abundancia de ofertas de formación tanto de pago en forma de cursos, masters y postgrados, como gratuita a través de contenido en vídeos, podcast y artículos.

Por eso, en esta guía como empezar a invertir, vamos a hacer un paso a paso detallado acerca de todo lo que necesitas tener en cuenta. Empezamos:

¿Cómo empezar a invertir? | Crea un plan de inversión

Antes ni siquiera de saber en que queremos invertir, necesitamos conocernos a nosotros mismos: ¿Por qué invertimos?, ¿Qué objetivos tenemos?. Solo sabiendo que es lo que queremos, podremos alcanzar el éxito financiero.

¿Cómo crear un plan de inversión?

Estos son los 5 aspectos que debes tener en cuenta.

Con todo, vamos a desarrollar como crear nuestro plan de inversión

1. Establecer tus objetivos financieros

Los objetivos financieros son metas concretas que nos fijamos y que ayudan a crear y organizar un plan de acción. No son perpetuos, ya que a lo largo de nuestra vida van variando según nuestras necesidades.

Atendiendo al factor temporal de su necesidad, pueden ser objetivos a corto, a medio y a largo plazo, aunque en general, cuanto más largoplacistas sean, mejor

Dichos objetivos pueden referirse a cuestiones de diferente naturaleza:

Ahorrar

Invertir

Reducir deuda

Planificar la jubilación

Comprar una vivienda

La educación de los hijos

La primera regla que hay que tener muy clara es que los objetivos financieros que nos fijemos tienen que ser realistas y muy claros. Solo de esta manera podremos aspirar a lograrlos.

2. Define tu perfil de riesgo: ¿Cómo es mi Yo Inversor?

Tenemos que tener muy claro cuál es nuestro perfil de riesgo, ya que en función de ello la planificación financiera y las inversiones serán diferentes.

Dos elementos entran en juego en esta ecuación:

Ganancia potencial: se refiere a lo que podríamos ganar con nuestra inversión.

Riesgo asumido: hace alusión al nivel de pérdida que estamos dispuestos a soportar.

La regla es sencilla: a mayor riesgo asumido, mayor ganancia potencial. Y viceversa, cuanto menos riesgo asumamos, menos ganancia potencial podemos aspirar a lograr. En este sentido, el mejor consejo, y más si vas a empezar a invertir es

Nunca busques ser codicioso. Ten paciencia y confía en el largo plazo

En cualquier caso, la clasificación del perfil de riesgo es la siguiente:

Conservador

Un inversor muy conservador no quiere asumir riesgos, de manera que está dispuesto a obtener ganancias reducidas. Por ejemplo invertiría en depósitos bancarios, en cuentas remuneradas y en fondos garantizados.

Por su parte, un inversor simplemente conservador estaría dispuesto a asumir un poquito más de riesgo, y a las inversiones descritas anteriormente podríamos sumar la renta fija (bonos y letras, fondos de renta fija).

Moderado

En esta categoría entrarían aquellos inversores cuyo nivel de riesgo es más elevado, así como sus objetivos de ganancias potenciales.

Su cartera de inversión destinaría una parte del capital a todo lo descrito anteriormente (renta fija, depósitos, cuentas remuneradas, fondos garantizados) y la otra parte iría a renta variable (Bolsa), invirtiendo principalmente en productos indexados (fondos o ETFs). Otra opción, también serían acciones estables de tipo blue chips, es decir, acciones de compañías grandes, cuya volatilidad no sea elevada y que repartan dividendo. Esto también puede realizarse mediante la compra directa de acciones o mediante fondos de inversión.

Agresivo

Un inversor con un perfil de riesgo agresivo presenta una cartera diversificada. Por un lado no invertiría en aquello que hace un inversor conservador (o en todo caso sería una parte de la cartera muy pequeña).

Es decir, agresivo no significa invertir por invertir sin sentido, sencillamente se abarca activos y mercados cuyo riesgo es mayor pero a la vez su potencial de ganancia también lo es. Por supuesto, hablamos de inversores, que ya tienen un conocimiento profundo de los mercados financieros (incluso pueden vivir de ellos). Si estás empezando, aléjate de este perfil,

En cualquier caso, su cartera puede estar invertida en todo tipo de mercados (acciones grandes y acciones más especulativas, índices, divisas, materias primas, criptomonedas, así como con fondos de inversión).

3. ¿Con cuánto dinero empezar a invertir?

Al empezar el mejor consejo es hacerlo con poco capital. A medida que con el tiempo vayas adquiriendo más conocimientos, experiencia y destreza, podrás ir incrementando progresivamente la cantidad de dinero que destinas a nuestra cartera de inversión.

Y es que lo cierto, es que en la actualidad no es necesario comenzar invirtiendo mucho dinero.

Por ejemplo:

Perfil conservador: Si no estás interesado en el mundo de la bolsa, porque todavía no has dado ese paso, puedes domiciliar tu propia nómina en cuentas remuneradas.

Perfil moderado: Y si prefieres probar el mundo de la bolsa con muy poco riesgo, invertir en acciones fraccionadas desde 1 euro e incluso desde unos céntimos. En los fondos de inversión o ETFs las cantidades mínimas también son relativamente bajas.

4. Valora en qué vas a invertir

Y llegamos a uno de las preguntas que se hace todo aprendiz de inversor. ¿Dónde invierto?

Lo cierto es que la oferta es bastante extensa, de manera que vamos a centrarnos básicamente en seis mercados de menor a mayor riesgo, cada uno de ellos con sus propias características:

Cuentas remuneradas o cuentas de saldo remuneradas

El primer producto ideal, es para inversores de perfil muy conservador. Son cuentas bancarias remuneradasque nos ofrecen un interés por el mero hecho de tener depositado en ellas nuestro dinero.

Caracterísiticas

Definición

📈 Rentabilidad

Muy baja

📉 Riesgo

Prácticamente inexistente.

🎖️ Mejores interés en España

En torno al 2% (brokers 4%)

✅ Mayor ventaja

Dinero prácticamente asegurado (hasta 20.000€)

❌ Mayor desventaja

No suelen batir a la inflación

Aparte de ser utilizadas como producto de ahorro, presenta también otras ventajas, como por ejemplo

Plena liquidez: podemos sacar el dinero en cualquier momento sin ningún problema.

No hay penalización: al retirar el dinero no nos cobrarán una comisión por penalización, de manera que no existen ventanas de liquidez, decidimos cuándo queremos sacarlo y punto. Solo habrá penalización si se trata de cuentas remuneradas con un interés mayor de lo habitual a cambio de mantener el capital en la cuenta durante un tiempo concreto.

Nos permite hacer todo lo que una cuenta corriente (domiciliar recibos, transferencias, tener tarjetas).

No obstante, otra opción bastante segura, son los brokers concuentas de saldo remuneradas. Aunque en estos casos, ya suele haber mayores condicionamientos, como son el máximo capital a remunerar, comisiones de inactividad, o el máximo capital cubierto (muchas veces tan solo son 20.000€). Pero también sus remuneraciones suelen ser mayores, en torno al 4%.

Depósitos bancarios

Un producto ideal para inversores con un perfil conservador. Así pues, los mejores depósitos bancarios son productos de ahorro en los que entregamos una suma de dinero al durante un tiempo determinado. Una vez ha pasado dicho tiempo, la entidad nos lo devuelve junto con la remuneración pactada.

Caracterísiticas

Definición

📈 Rentabilidad

Media-baja

📉 Riesgo

Prácticamente inexistente.

🎖️ Mejores interés en España

En torno al 3% o 3,5%

✅ Mayor ventaja

Dinero prácticamente asegurado (hasta 100.000€)

❌ Mayor desventaja

No suelen batir a la inflación

La rentabilidad que ofrecen es muy baja, pero a cambio no existe riesgo.

Si bien es cierto que un depósito tiene una duración determinada en la que nuestro dinero está depositado en la entidad bancaria y a cambio recibimos un interés conocido de antemano, eso no significa que sea una inversión ilíquida. Es decir, podemos retirar el dinero antes de finalizar la duración del depósito, pero atendiendo a dos premisas:

Ventanas de liquidez: el banco establece unas fechas concretas en las que podemos retirar anticipadamente nuestro dinero.

Penalización: el hecho de sacar el dinero antes de la finalización del depósito implica una penalización económica en concepto de comisión.

Lo mejor es de este vehículo de inversión es que en la Unión Europea los depósitos están garantizados mediante los Fondos de Garantía de Depósitos (FGD) hasta un importe máximo de 100.000 euros por titular, por lo que es prácticamente imposible incurrir en pérdidas.

Si embargo, su mayor problema es que estos vehículos de inversión rara vez son capaces de batir a la inflación, y a largo plazo, veríamos nuestro patrimonio disminuir.

Fondos de inversión indexados

Es un producto no apto, en principio, para inversores conservadores, y sí para aquellos con un perfil moderado y agresivo.

Caracterísiticas

Definición

📈 Rentabilidad

Media

📉 Riesgo

Medio

🎖️ Mejores interés en España

Los mejores índices ofrecen rentabilidades anualizadas recientes entre 6% y 8%, impulsadas por el buen cierre de los mercados en 2025.

✅ Mayor ventaja

Apenas requiere hacer operativa Tan solo aportaciones periódicas

❌ Mayor desventaja

Se empieza a estar expuesto a las fluctuaciones del mercado

Son fondos que replican el índice al cual están indexando. Por ejemplo, puedes invertir en un fondo indexado al Ibex 35 o cualquier otro y si el índice sube el fondo sube y viceversa, ya que en realidad funciona como las acciones. En realidad cuando inviertes en un fondo indexado a un índice es como si estuvieras comprando todas las acciones que forman ese índice.

Te dejo un par de artículos donde encontrarás los mejores vehículos de inversión indexada, con los que podrás alcanzar ese objetivo de rentabilidad anualizada del 5% y 7%, gracias a replicar a índices como el Sp500 o el MSCI World

Entre sus principales ventajas podemos enumerar las siguientes:

Bajas comisiones

Liquidez

Replica un índice

Diversificación

Invertir en bolsa (acciones y ETFs)

Al igual que los fondos indexados, invertir en acciones y en ETFs no suele ser lo ideal para un inversor con un perfil conservador, en cambio es perfecto para un perfil moderado y agresivo. Donde además, existen varias formas de estar expuesto. Veámoslas:

Caracterísiticas

Definición

📈 Rentabilidad

Media-alta

📉 Riesgo

Medio-alto

✅ Mayor ventaja

Permiten obtener rentabilidades interesantes

❌ Mayor desventaja

Requieren de formación financiera Posibilidad real de incurrir en pérdidas.

Invertir en acciones es la inversión tradicional de toda la vida, sencillamente consiste en comprar acciones de una compañía y luego venderlas o mantenerlas de forma indefinida, cobrando el dividendo periódico que pagan.

A partir de aquí, las opciones son infinitas, es decir, podemos invertir en acciones grandes, medianas y pequeñas, con mayor o menor volatilidad, acciones tranquilas para un horizonte temporal amplio o acciones especulativas en busca de una rentabilidad a más corto plazo. Lo mismo ocurre con los ETFs

La inversión en inmuebles no es lo más aconsejable cuando se empieza a invertir, pero hay que tener en cuenta que en España es un tipo de inversión que está muy arraigada y forma parte de nuestra idiosincrasia.

Hay varias maneras de enfocar la inversión inmobiliaria:

Comprar para luego vender:

Consiste en adquirir un inmueble para un tiempo después venderlo por un precio mayor y obtener un beneficio económico.

El modelo es simple y lucrativo, tan solo hay que ver como ha ido evolucionando el precio del metro cuadrado en España a lo largo de los años.

Evolución del precio de venta en España (por m2) | Fuente: Idealista

Y bueno, la curva es mucho más ascendente, si nos focalizamos en las grandes ciudades del país, donde en realidad hay demanda genuina. Todos ganan. El comprador porque se ahorra un dinero en la adquisición. La constructora se asegura que tendrá compradores.

Comprar para luego alquilar

A diferencia del caso anterior, una vez adquirido un inmueble en preventa o ya construido, en este caso la finalidad es alquilarlo.

Y una vez más, como observamos, los precios de los alquileres no han parado de subir en la última década, especialmente en Madrid, Barcelona y Valencia, donde el precio medio del m² supera los 3.000 € en venta y los 16 €/m² en alquiler, según Idealista (año 2026).

Evolución del precio del alquiler en España (por m2) | Fuente: Idealista

Pros

Posibilidad de venta: Podemos venderlo cuando finalice el contrato de alquiler o bien con el contrato aun en vigor.

Inversión rentable: Mientras el inquilino pague su renta periódica es una inversión fructífera.

Ingresos pasivos: obtenemos un dinero fijo cada mes sin hacer prácticamente nada, al tiempo que seguimos conservando la propiedad.

Contras

Inseguridad jurídica: Si tenemos la mala suerte de tener un arrendatario que no paga su renta mensual, la inversión no solo no dará frutos sino que ocasionará pérdidas, ya que además de no recibir la renta tenemos una serie de gastos como la comunidad, el IBI, el seguro, e incluso otros más si tampoco los paga (luz, agua, gas).

Invertir en Socimis

Sin embargo, la dos opciones arriba detalladas, aunque muy populares, son realmente difícilmente accesibles, y más si estás empezando a valorar la idea de invertir. No obstante, si te atrae el inmobiliario, una solución intermedia esinvertir en Socimis.

Se trata de sociedades anónimas cotizada en Bolsa -como si fuera cualquier otro tipo de empresa cotizada-cuyo objetivo es invertir el capital en el mercado inmobiliario del alquiler.

Se caracterizan por lo siguiente:

Retribuyen a sus accionistas cada año y reparten el 80% de los beneficios obtenidos por rentas de alquiler y el 50% de las ganancias por ventas de activos.

Los ingresos han de venir al menos el 80% de la actividad del alquiler.

La permanencia mínima de los inmuebles en arrendamiento es de 3 años para inmuebles adquiridos y de 7 años para los inmuebles promovidos por la sociedad.

Fondos que invierten en inmuebles que van dirigidos al alquiler.

Fondos que invierten en inmuebles comprando acciones de compañías del sector.

La gran ventaja de invertir en fondos de inversión inmobiliaria es su diversificación, puesto que apuestan por muchas empresas dentro de ese sector.

Otra serie de activos de mayor riesgo

Por último, te voy a citar otros tipos de activos de inversión. No obstante, y todo sea dicho, tal vez este no sea la mejor forma de empezar, ya que no son tan fácilmente accesibles, o tienen mucho riesgo. Hablamos por ejemplo de:

Hay que entender perfectamente dos elementos clave en todo plan de inversión serio que queramos desarrollar.

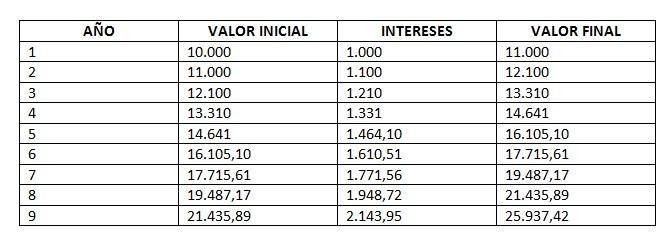

Interés compuesto

El interés compuesto, no es más que la acumulación de intereses al capital, de manera que el capital se hace más grande y a su vez genera más intereses. Si repetimos la operación una y otra vez, vamos capitalizando los intereses y con el paso del tiempo el capital crece de forma exponencial.

Así pues, los intereses obtenidos se van agregando al capital con el que comenzamos y a su vez va generando nuevos intereses, de manera que tiene un efecto multiplicador porque los intereses originan nuevos intereses y así sucesivamente.

Ejemplo: supongamos que has invertido 10.000 euros y has ganado 500 euros. Esos 500 euros los reinviertes, de manera que ahora ya no inviertes 10.000 sino 10.500 euros. Si ahora ganas un 10%, lógicamente ganas más dinero, ya que no es lo mismo el 10% de 10.000 que el 10% de 10.500 euros.

En la práctica sería así:

Dollar cost averaging (DCA)

El Dollar Cost Averaging o plan de inversión constante, es una estrategia de inversión. Se basa en que no se invierte el capital de una vez, sino que se lleva a cabo de forma progresiva.

Consiste en realizar la compra de manera constante a lo largo del tiempo, sin importar el precio del mercado en ese momento.

Por tanto, si disponemos de una capital para invertir en acciones no realizamos una única compra de acciones, sino que realizamos varias compras parciales a lo largo del tiempo.

Por ejemplo, imaginemos que tienes 100.000 euros para invertir en acciones de una empresa cuyas acciones valen 10 euros. Puedes elegir entre una de estas dos opciones:

Hacer una compra única: Inviertes de golpe los 100.000 euros y compras 10.000 acciones a 10 euros cada una.

Compras de manera progresiva: Por ejemplo, cada mes destinar 10.000 euros a comprar acciones de una empresa (cada mes el precio de las acciones será diferente, habrá meses que te saldrá más barato que 10 euros y otros meses más caro).

Pros

Menor riesgo: Evitamos comprar todo de golpe y que suceda algo y las acciones se hundan. En ese caso, las siguientes compras progresivas se podrían hacer a un precio mucho más barato.

Mayor rentabilidad: Si el mercado está bajando, con cada nueva compra, al hacerlo a un precio más bajo, logramos que en cuanto dicho mercado se recupere, la posibilidad de obtener una mayor rentabilidad se incrementa.

Simple: Es una estrategia muy sencilla y para implementarla no se necesita experiencia ni conocimientos. El interés compuesto juega siempre a nuestro favor.

Mecánica automatizada: se hace sin pensar, por lo que la psicología y las emociones no entran en escena.

Contras

Paciencia: Tu mayor enemigo será tu propio aburrimiento. Y eso en finanzas es muy peligroso.

Y por cierto, te dejo con una sección de brokers ideales para hacer DCA en bolsa, debido a sus bajas comisiones, amigabilidad en el uso de su plataforma, y seguridad.

Nominado al premio "Mejor broker para comprar ETFs" por Rankia 2025

¿Por qué razones empezar a invertir?

No importa los motivos o razones por los que queramos invertir. Lo realmente importante es empezar y cuanto antes mejor para de esta manera ir generando un capital para los fines que determinemos.

Aún así, existen razones para empezar a invertir más que fundamentadas:

Inflación

La inflación es una lacra para la economía de un país y para el dinero de los ciudadanos, ya que su principal consecuencia es la pérdida de poder adquisitivo.

A día de hoy el techo de inflación del BCE es del 2% -lleva años sin cumplirse-, pero en cualquier caso, y de darse, la perdida anual y acumulada del 2% de nuestro patrimonio, en términos de poder adquisitivo.

Sin embargo y como puedes observar en la gráfica de abajo, la inflación acumulada de los últimos 4 años, ha sido del 10% o 12%

Inflación acumulada en España

Por tanto, cada vez ingresos que generemos, podremos hacer frente a menos gastos.

Dejar el dinero “debajo del colchón” lo único que consigue es erosionar su poder adquisitivo, de manera que es una idea nefasta. Se invierte para obtener al menos una rentabilidad superior a la inflación y de esta manera preservar el poder adquisitivo.

Construir patrimonio a largo plazo

Pero más allá de la inflación, invertir es esencial para construir patrimonio a largo plazo debido a dos motivos:

Primero, la inversión permite que tu dinero crezca a través del interés compuesto, lo que significa que no solo obtienes retornos sobre el capital inicial invertido, sino también sobre los intereses acumulados. Esto puede resultar en un crecimiento exponencial de tu inversión a lo largo del tiempo.

También es importante destacar que el inicio temprano en la inversión permite aprovechar el factor tiempo, maximizando así el potencial de crecimiento de tu patrimonio. Iniciar joven da a tus inversiones más tiempo para crecer, lo cual es esencial para acumular una cantidad significativa de recursos financieros para tus objetivos a largo plazo, como la jubilación.

Pensión futura

Y justo de la razón anterior, pasamos a la siguiente. Es una realidad que con las pensiones el día de mañana será más difícil llegar a final de mes y poder llevar una vida digna. Salvo que se haya cotizado bastante a lo largo de la vida, la cuantía que obtendremos será escasa, y aún con esas en países como España, no existe una garantía de que vayan a ser proporcionales al dinero cotizado (más bien parece todo lo contrario).

De hecho, las proyecciones actualizadas del INE y Eurostat para 2050 siguen confirmando el envejecimiento de la población española, con una tasa de dependencia en aumento y presión sobre el sistema público de pensiones.

Pirámide poblacional España 2050 | Fuente: Investing

Es por ello que invertir para ir acumulando un ahorro e invirtiendo para el futuro es una gran idea. De esta manera lograremos al jubilarnos tener un dinero extra que pueda complementar nuestra pensión pública.

Establecer metas financieras

La inversión puede ser una herramienta poderosa para alcanzar objetivos financieros específicos, como la compra de una casa, la educación de tus hijos, o asegurar una jubilación cómoda. Al definir tus metas financieras, puedes crear un plan de inversión personalizado que se alinee con tus objetivos de tiempo y riesgo.

Por ejemplo, si tu objetivo es comprar una casa en 10 años, puedes elegir inversiones que ofrezcan un equilibrio entre crecimiento y seguridad, como fondos de inversión mixtos o bonos de alta calidad. Por otro lado, si estás ahorrando para la jubilación y tienes varias décadas por delante, puedes permitirte asumir más riesgos invirtiendo en acciones, que históricamente han ofrecido mayores rendimientos a largo plazo.

¿Cómo empezar a invertir siendo joven?

Bendita juventud, aprovéchala.

Regla de oro de invertir siendo jóven

Empezar a invertir joven se basa en el concepto del tiempo y su efecto multiplicador sobre las inversiones gracias al interés compuesto. Cuanto más joven comiences a invertir, más tiempo tendrá tu dinero para crecer y recuperarse de las fluctuaciones del mercado, realizando inversiones sensatas y poco arriesgadas.

Esto es debido a que dada la tendencia alcista de los mercados, al cabo de unas décadas, habrás acumulado un importante patrimonio

Pero es que además, también tendrás tiempo para hacer pequeños experimentos, como el de invertir eventualmente en activos de riesgo "por ver qué pasa". Bueno, si lo haces, en caso de que asumas pérdidas, tendrás tiempo de sobra para reponerlas, habiendo aprendido una valiosa lección.

Por tanto, siendo joven, tu cartera de inversión podría ser:

En un 80% (o más): de capitalización compuesta orientada al largo plazo y sin asumir excesivos riesgos, por ejemplo, a través de fondos indexados, o acciones o ETFs de precios estables.

En un 20% (o menos): De activos de mayor riesgo, para que no te quedes con la curiosidad, ni las ganas de experimentar el mercado en primero persona. Al fin y al cabo, también es recomendable aprender a través de la experiencia práctica.

¿Cómo empezar a invertir con poco dinero?

Una escusa muy común para no empezar a invertir es "Ya, si yo querría, pero es que no tengo dinero para empezar"

Bueno, en este punto, tienes varias opciones:

Acciones fraccionadas: si tienes muy poco dinero, siempre puedes comprar fracciones de acciones, de manera que no tienes que pagar el 100% de lo que cuesta 1 acción de una empresa, basta con invertir 1 euro como mínimo, incluso hay broker que permiten céntimos. Céntrate en destinar cada mes una pequeña cantidad de dinero para adquirir títulos de compañías, lo que puedas

ETFs o fondos de inversión: En muchos casos, puedes empezar haciendo aportaciones periódicas desde 10 euros/mes. No conseguirás mucho, pero en esos primeros años, supone una buena práctica, que ya te dará tiempo de potenciar en el futuro.

Te dejo con una selección de mejores brokers con acciones o posibilidades de inversión fraccionada

8.0

Freedom24

Toda inversión conlleva el riesgo de pérdida de capital

Asistencia fiscal, soporte en castellano, regulación FCA (Reino Unido)

No te preocupes, si inviertes cada mes una cantidad irrisoria de dinero. Te servirá para dos cosas muy importantes:

Ir aprendiendo cómo funcionan los brokers y los mercados. En suma, coger algo de experiencia para cuando tengas más posibilidades.

Y como digo, con el tiempo y el interés compuesto irás generando un ahorro. Ya más adelante, cuando puedas destinar más capital a las inversiones, estarás más preparado para retos mayores.

¿Cómo NO empezar a invertir? | 3 errores comunes

A la hora de comenzar el listado de errores habituales de los inversores es bastante extenso, como no elegir adecuadamente el broker, invertir en mercados no aptos para principiantes, el tener prisa y poca paciencia, la falta de disciplina y un plan de trading, el no colocar stop loss o bien no respetarlos, comprar lo que se escucha o se lee por ahí, comprar al azar, sobreoperar, etc, etc.

Pero si tengo que elegir 3 errores comunes, hablaré de los siguientes:

1er error común en la inversión

Elegir el mercado incorrecto:

Al empezar a invertir hay una serie de mercados que no conviene tocar (los índices, las divisas, las materias primas, las criptomonedas) y unos productos que hay de dejar atrás (futuros, cfds, opciones, warrants).

Hay que centrarse en activos conocidos e intuitivos: cuentas remuneradas o renta fija como son Letras del Tesoro. Posteriormente, podemos probar a invertir en acciones de compañías sólidas. Aquí también incluiríamos los ETFs.

2º error común en la inversión

Apalancarse:

Al apalancamiento permite una mayor exposición desembolsando un porcentaje del total de la inversión, denominado garantía. En otras palabras, el trading con apalancamiento significa operar con más dinero del que realmente se dispone. Esto es muy bonito si se tiene bastante experiencia y conocimientos, ya que si se hace bien las ganancias son elevadas, en cambio se se hace mal las pérdidas nos pueden llevar a perder todo el dinero en muy poco tiempo.

Evitar este tipo de cantos de sirena cuando estamos empezando es vital, para desarrollar una filosofía inversora largoplacista y saludable.

3er error común en la inversión

Psicología - Cortar rápidamente las ganancias y dejar correr las pérdidas: Este es un clásico, un problema de psicología que también le sucede a inversores más avanzados:

Consiste en que cuando vamos ganando dinero en una operación, tendemos a cerrarla rápidamente para asegurar esa ganancia. En cambio cuando vamos perdiendo dinero no la cerramos rápidamente, sino que aguantamos y aguantamos esperando que el mercado se gire a nuestro favor y finalmente la operación sea ganadora.

Frente a este error, es de vital importancia tener una estrategia y ceñirse a ella, sin dudar. Siempre y cuando la misma haya demostrado ser rentable a lo largo del tiempo.

Cultura financiera: Nunca dejes de aprender

Como todo en la vida, nunca se deja de aprender y mejorar. En el mundo financiero en general y en las inversiones en particular más aun.

Por mucho tiempo que lleves invirtiendo en los mercados, por mucha experiencia que atesores, por muchos conocimientos que hayas adquirido, aunque seas un buen inversor y tengas en general buenos resultados, no dejes jamás de formarte.

Hoy en día, además de libros, podcasts y YouTube, están ganando terreno los cursos cortos online y canales de inversión en Twitch, TikTok y Discord, donde comunidades financieras comparten estrategias y análisis en tiempo real:

En definitiva, no es fácil saber como empezar a invertir desde cero, y más si has decidido dar el paso. No obstante, lo más prudente siempre será empezar por lo más conocido, y sencillo de entender para ir cogiendo confianza -evitando así los errores comentados-. Y ya con el tiempo, y conforme también vayas adquiriendo formación y experiencia, tendrás tiempo de buscar activos y posiciones más arriesgadas y potencialmente lucrativas.

FAQS sobre cómo empezar a invertir

¿Cómo empezar a invertir por primera vez?

Los pasos serían los siguientes:

1º Fórmate: lee libros, webs, escucha podcast...

2º Practica: utiliza las cuentas demos de los brokers para invertir con dinero ficticio.

3º Coge experiencia: empieza a invertir primero con muy poquito dinero y poco a poco vas incrementando la cuantía.

Pero sobre todo, ten paciencia, disciplina, constancia.

¿Dónde invertir 30.000 euros sin riesgo?

La frase “sin riesgo” descarta la renta variable (Bolsa). Básicamente tendrías las siguientes alternativas:

A) Depósito bancario: lo he explicado anteriormente. Ingresas tu dinero en el depósito garantizado que ofrece tu banco, lo dejas ahí hasta que finalice (pueden ser varios meses o muy poquitos años) y recibes a su finalización tu dinero más los intereses que conocías desde el principio.

B) Cuenta remunerada: también lo he explicado anteriormente. Depositas tu dinero en la cuenta, que es como una cuenta corriente pero con un interés más elevado.

C) Fondos garantizados: estos fondos garantizan que, en una determinada fecha futura, se conservará el capital invertido. Además, en algunos casos se ofrece también una cierta rentabilidad asegurada. Hay dos tipos:

Garantizados de rendimiento fijo

Garantizados de rendimiento variable

¿Dónde invertir 2000€?

¿Invertir 2000 euros aceptando el riesgo? Hay varias opciones a día de hoy:

Oro: siempre es interesante que una parte de nuestra cartera de inversión esté invertida en oro. Es un activo que siempre tiene demanda y además actúa como activo refugio cuando haya problemas.

Bitcoin: salvando los recortes que cuando se producen son muy fuertes, su potencial sigue siendo muy elevado.

ETF de un índice bursátil: es muy interesante beneficiarte de la subida de la Bolsa, concretamente de un índice, por ejemplo el S&P 500.

Las 7 Magníficas: debido a la fuerte ponderación y peso que tienen en el S&P 500, han sido responsables del rally alcista del índice el año pasado y de lo que llevamos este año.

8.25

DEGIRO

8.25

DEGIRO

8.75

Trade Republic

8.75

Trade Republic

8.0

Freedom24

8.0

Freedom24

_col.jpg?1696413429 "¿Cómo invertir en bolsa? | Guía para principiantes")