Retomamos el blog con un paréntesis, en las últimas semanas mucho se ha hablado de las burbujas y valoraciones, comparando el escenario actual con otros episodios.

Lo primero es poder definir qué es una burbuja, en España recientemente vivimos una en el mercado inmobiliario, en el que se llegaron a construir más viviendas que Francia & Alemania Reino Unido juntas. Se estimaba que la demanda anual era de 100.000 y en el pico de la burbuja se llegaron a construir 1.000.000.

Dentro del sector tecnológico, recordamos la famosa burbuja .com del año 2000.

Como vemos en el tweet anterior, muchas empresas subieron más de 1.000% a lo largo de ese año, Una Locura!

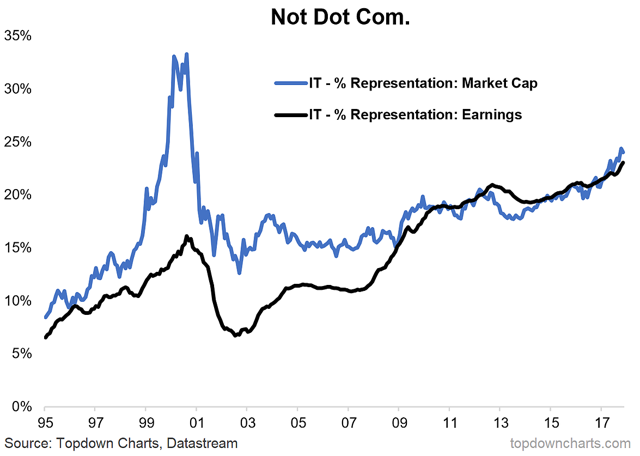

En este gráfico vemos una vez más lo que llegó a representar este año

Por terminar con esta sección, traemos dos ejemplos adicionales de lo que representa una auténtica burbuja:

Esta imagen les sonará a la mayoría de vosotros, la burbuja de los tulipanes, en el que con un bulbo llegó un punto en el que te podías comprar una casa.

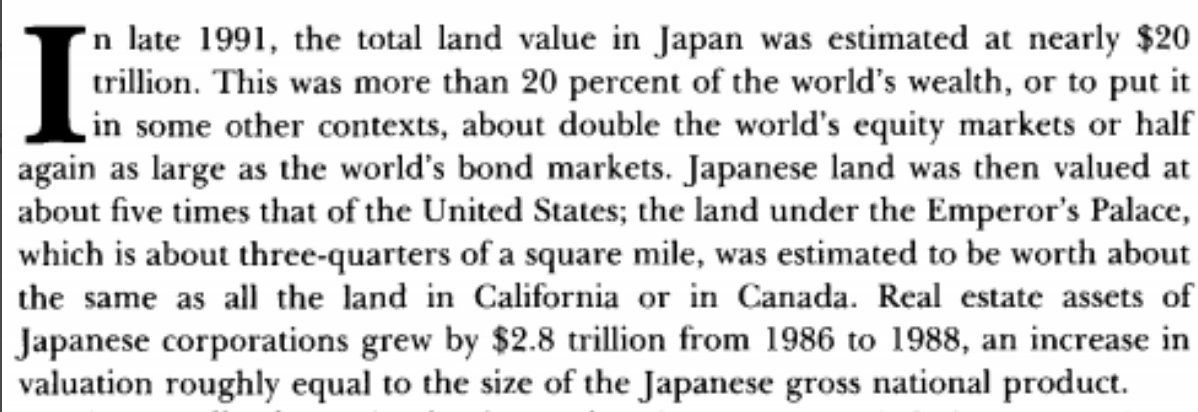

La burbuja inmobiliaria japonesa, en el extracto que os traemos podemos ver como el terreno ocupado por el palacio real japonés, estaba estimado en el mismo valor que todo el territorio de California.

Vale, creo que con estos ejemplos podemos deducir que lo que estamos viviendo no es exactamente una burbuja, entonces ¿Qué es?

Analicemos algunas diferencias sustanciales entre lo que ocurrió el año 2000 y las valoraciones actuales de empresas tecnológicas, específicamente de software.

-

Valoración sobre usuarios vs valoración sobre múltiplos. Pocos recordaremos ya que en aquella época las valoraciones de las empresas se justificaban sobre el número de usuarios que accedían a cada plataforma.

En la actualidad, si bien en algunas empresas esto puede ser un indicador ($FB, $SNAP), siempre tienen que indicar la capacidad de generar ingresos por usuarios. -

Tamaño total del mercado, en el año 2000, se estimaba unas 300millones de personas con acceso a internet, actualmente es de 3,500millones de personas.

-

Empresas tecnológicas actualmente son auténticos monstruos de generar ingresos, no así en el año 2000. Os pongo un ejemplo, Alphabet (Google) tiene $120Billions en caja actualmente

-

Experiencia y madurez en el sector. Las empresas permanecen en el sector privado durante un mayor periodo de tiempo, permitiendo alcanzar mayor madurez, incrementar la adopción de sus productos por parte del mercado.

Una vez entendidas las diferencias de la situación de mercado repasemos la actualidad en las valoraciones de las empresas Software.

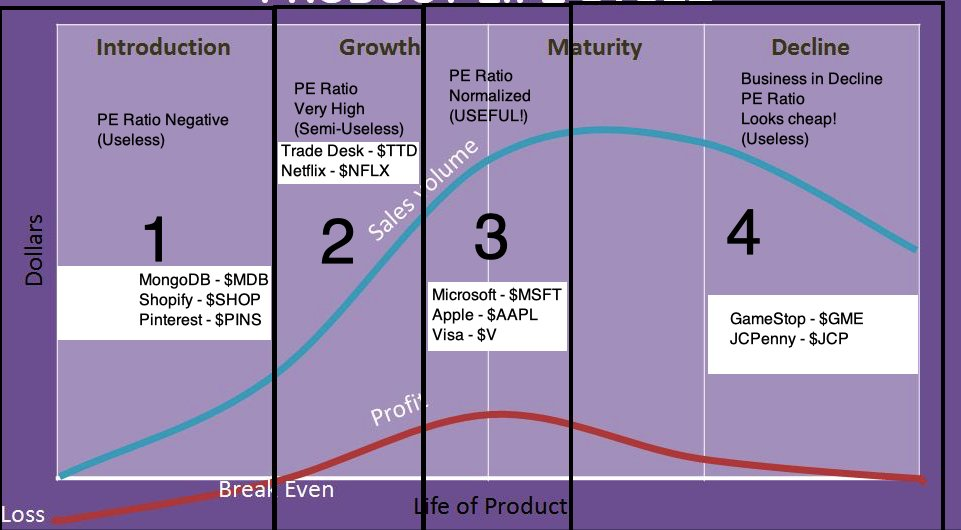

Valorar una empresa es complejo y complicado, si nos atenemos al múltiplos como el PER (P/E) podemos llevarnos una gran sorpresa al descubrir que General Motors es de 7 y Amazon es de 70.

El siguiente gráfico vemos cómo debemos utilizar los multiplicadores y cuándo tienen sentido utilizarlos:

Si nos atenemos al PER, salimos corriendo de este tipo de empresas.

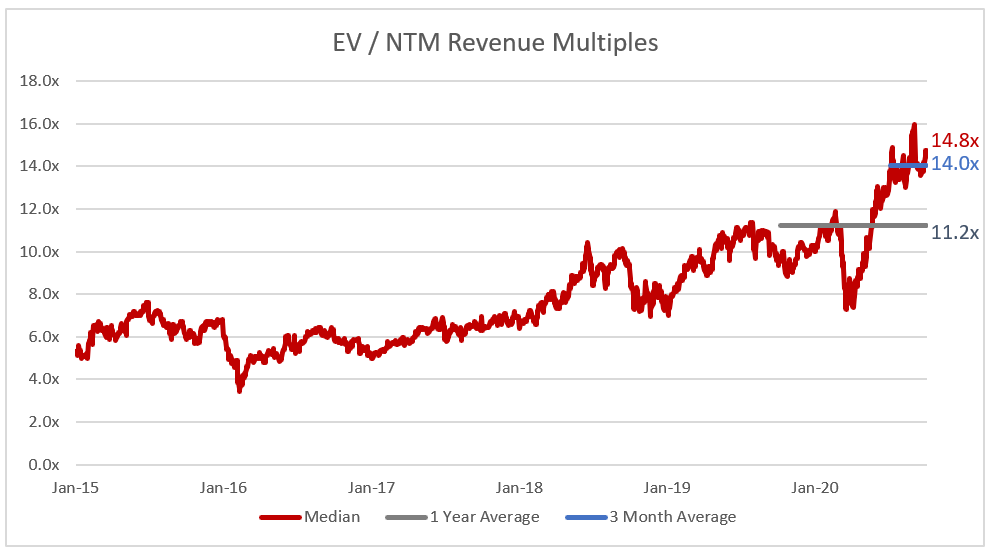

Sigamos indagando cuáles son los múltiplos adecuados para este tipo de empresas. Nos vamos a centrar el Precio/Ventas

Vemos este indicador se encuentra en máximos absolutos en los últimos 5 años, las valoraciones son cada vez más exigentes y van a empujar a las empresas Software a tener una ejecución impecable y sin sorpresas los próximos años.

En este post podéis encontrar más información sobre diferentes empresas que estamos siguiendo y que creo que encontraréis bastante útil.

En la otra cara de la moneda tenemos el crecimiento que están experimentando estas empresas, las empresas que tengo en cartera han experimentado un crecimiento de más de 40% crecimiento en ventas cada año, durante los últimos 5 años. Una auténtica barbaridad.

Llegados a este punto nos atrevemos a decir que no existe burbuja, que las cotizaciones de algunas empresas son hiper exigentes, pero con este razonamiento estaremos dejando de lado al próximo Salesforce o Twilio.

Y esto es algo que no nos gustaría.