Informe anual de Finizens sobre el sector de Planes de Pensiones - 2019

Kevin Koh Maier, CFA

España se enfrenta a grandes dificultades ante la insostenible situación del sistema público de pensiones y la deficiente oferta de planes de pensiones privados de parte de la gran banca. La gestión pasiva se configura como la solución, ofreciendo rentabilidades superiores a los superventas de la banca y al mismo tiempo con un riesgo inferior.

Contexto nacional

Los planes de pensiones individuales deben de verse como un producto cada vez más necesario para complementar la pensión pública del futuro.

La esperanza media de vida de los españoles está en los 83 años y se encuentra entre las más altas del mundo, solo por debajo de Japón con 84 años e igualado por un grupo selecto de países desarrollados: Suiza, Italia, Luxemburgo, Corea del Sur, Israel, Francia y Noruega[1].

Esto implica que, ante una población cada vez más longeva, los españoles necesitarán de más recursos para afrontar una jubilación cada vez más extensa.

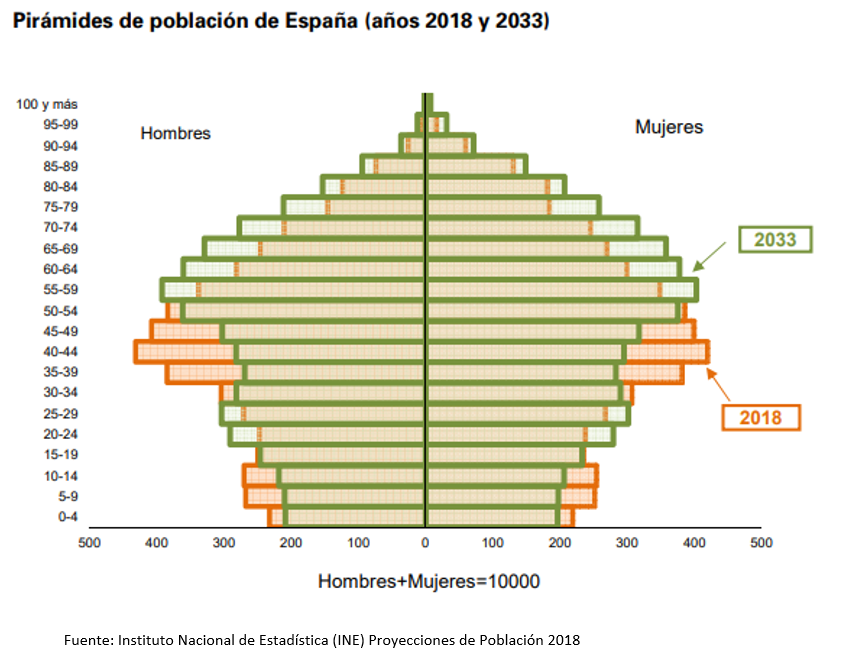

Por otra parte, el envejecimiento de la población supondrá una dificultad financiera creciente que queda patente observando la pirámide de la población actual y las proyecciones más recientes que nos proporciona el Instituto Nacional de Estadística.

Observamos ya no tan solo como la base es inferior a la parte superior de la pirámide (edades más avanzadas) si no que la tendencia para el 2033 es un crecimiento significativo de la población a partir de edades +55 años y un claro descenso relativo respecto a edades de grupos de edades inferiores.

Objetivo del estudio de Finizens

Ante este escenario, Finizens realiza cada año un estudio detallado del sistema de planes de pensiones privados en España con el objetivo de identificar las tendencias más significativas.

Para ello el estudio de Finizens analiza, basado en datos oficiales, el panorama de los planes de pensiones privados en nuestro país, abarcando un total de 1.157 planes de pensiones comercializados en España a la fecha.

Evolución del número de partícipes

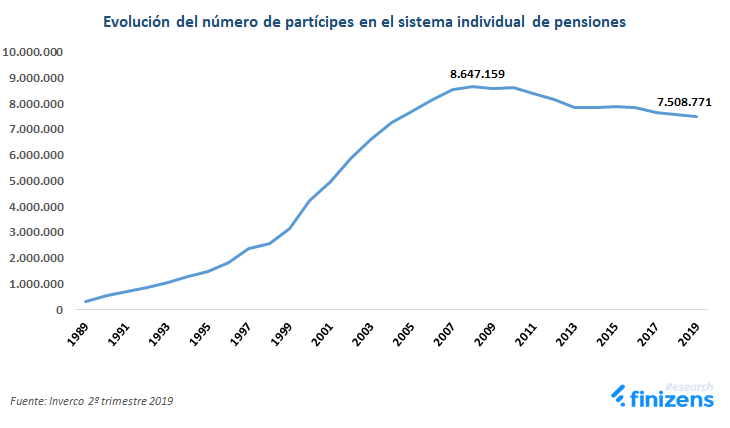

El número de partícipes en el sistema individual de pensiones se encontraba en 2009 en 8,6M y ha ido bajando en los últimos 10 años hasta los 7,5M en el 2º trimestre de 2019, experimentando una tendencia negativa como vehículo de patrimonio para la jubilación.

Flujos netos de partícipes por categoría de plan de pensiones

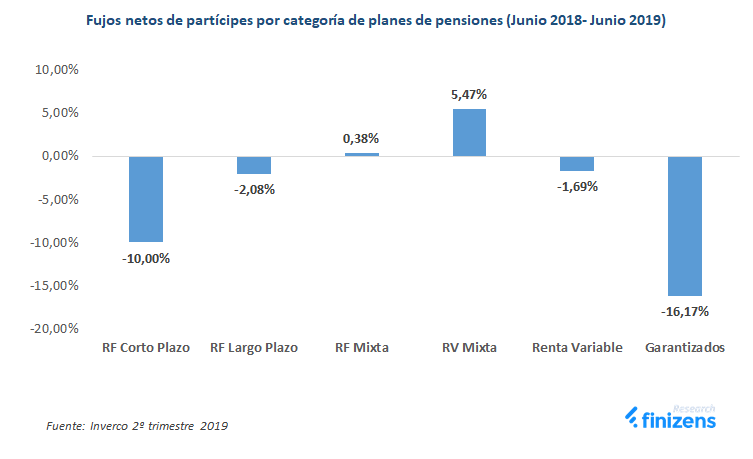

Tal como se observa en la gráfica de abajo, se observa una tendencia hacia planes de pensiones con estrategias de inversión más atrevidas como la renta variable mixta, la cual se observa que es la categoría que más crece en partícipes, aumentando en un 5,47% (periodo junio 2018 - junio 2019), a expensas de otras clases de planes de pensiones con rentabilidades netas esperadas más bajas, como los Garantizados o la Renta Fija a Corto Plazo, que caen un 16,17% y 10,00% respectivamente para el periodo analizado.

La principal causa de esta tendencia de migración de los partícipes hacia planes de pensiones con riesgo de inversión más elevado podría deberse al escenario actual de tipos de interés bajos, los cuales han generado menores rentabilidades de los planes de pensiones con una mayor exposición a activos monetarios y renta fija a corto plazo.

Por lo tanto, la búsqueda de una mayor rentabilidad parece estar siendo un claro impulsor para que los partícipes asuman una mayor exposición a activos de riesgo.

Rentabilidades de los planes de pensiones en España

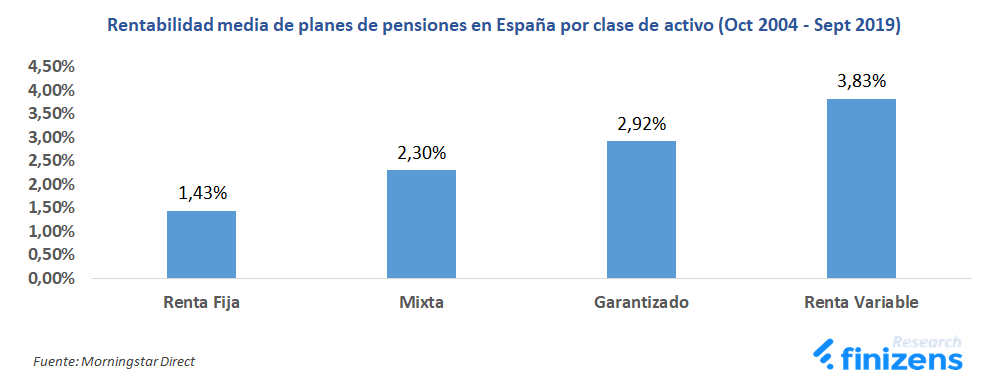

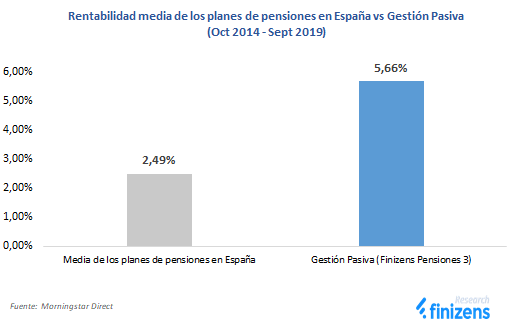

De los 1.157 planes de pensiones comercializados en España, analizamos en más detalle, aquellos planes de pensiones que nos ofrecen datos de rentabilidad histórica en los últimos 15 años (383 planes) y obtenemos los siguientes resultados para cada categoría de inversión.

Si tenemos en cuenta que la rentabilidad media anualizada de todos los planes de pensiones analizados es de 2,49%, observamos que la gestión pasiva ha obtenido para el mismo periodo de tiempo resultados que duplican la media asumiendo como referencia para la gestión pasiva el caso del plan de pensiones de riesgo medio de Finizens, ésta hubiera obtenido una rentabilidad del 5,66% en el mismo periodo.

De todos los planes de pensiones analizados, una mayoría de ellos equivalente al 64% ofreció una rentabilidad media anual entre el 1% y 2,99% en el periodo analizado. El número de planes de planes de pensiones cuya rentabilidad fue igual o superior al 3% anual en el periodo ascendió al 27,15%.

Costes de los planes de pensiones en España

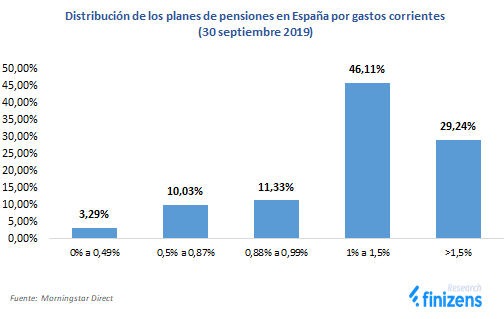

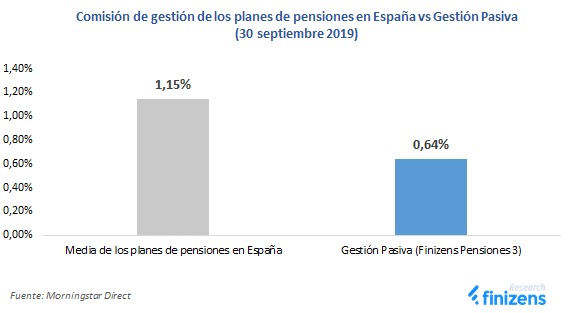

Otro dato importante a tener en cuenta para completar la panorámica del sector, y que en una gran parte explica los bajos rendimientos producidos por los planes de pensiones españoles, son los gastos corrientes (gastos relacionados con las actividades de gestión/depositaria y deducibles automáticamente del valor liquidativo[2]), donde la media se sitúa en el 1,15% anual a 30 septiembre 2019.

Los gastos corrientes de los planes de pensiones consisten principalmente en la comisión de gestión y la depositaria. A efectos del Real Decreto 62/2018 de 9 de febrero 2018, se estableció una comisión de gestión máxima anual dependiendo del tipo de inversión: 0,85% para renta fija, 1,3% para mixtos y 1,5% para todas las demás categorías. También se estableció una comisión de depositaria máxima del 0,20% anual, independientemente del tipo de plan.

De los 1157 planes de pensiones analizados y según datos de Morningstar, el 29.24% presentan costes corrientes totales superiores a 1,5%, mientras que el 46,11% se encuentra en el rango de 1% a 1,5%.

Nuestro análisis indica que el 57,74% de todos los planes de pensiones españoles sigue cobrando la comisión máxima legal para su categoría de inversión.

Cabe recalcar como una cartera de gestión pasiva como la de Finizens no solo obtiene rentabilidades superiores, sino que además tiene costes considerablemente menores.

¿Qué entidades controlan el mercado los planes de pensiones en España?

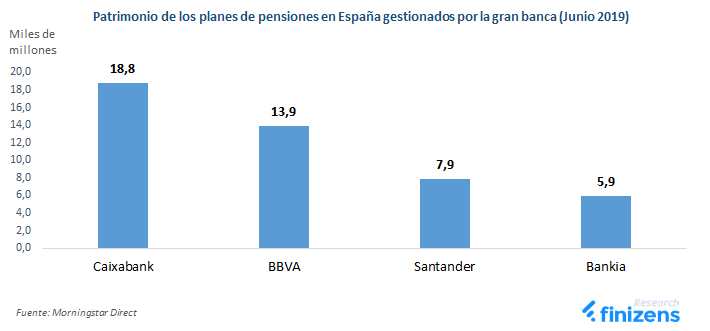

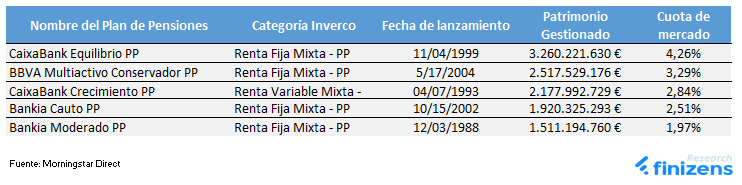

En cuanto a las instituciones que gestionan la mayor parte de los planes de pensiones en España, una notable proporción está controlado por cuatro grupos bancarios que suman el 60,98% del patrimonio total del sistema individual (el total asciende a 76,2 mil millones de €)[3].

Estos datos dejan entrever que el mercado español sufre de ineficiencias estructurales debido a la falta de alternativas de inversión más eficientes en escala masiva, puesto que la cuota de mercado de los cuatro grandes grupos bancarios españoles tiene aún una cuota de mercado muy elevada en mercado de planes de pensiones.

Análisis de los planes de pensiones de mayor volumen (superventas) en España

Con el fin de medir el rendimiento de los planes de pensiones ofrecidos por la banca tradicional, hemos comparado la rentabilidad histórica, la volatilidad y el ratio de sharpe (el nivel de rentabilidad obtenido por unidad de riesgo asumido en la inversión) con un plan de Pensiones de gestión pasiva de riesgo equivalente, utilizando como referencia el plan de pensiones de Finizens.

Para el análisis se han seleccionado los 5 planes de pensiones con mayor cuota de mercado en España a 30 septiembre 2019 y con un mínimo de 15 años de historia para que las conclusiones sean relevantes estadísticamente de cara a una perspectiva de inversión a largo plazo.

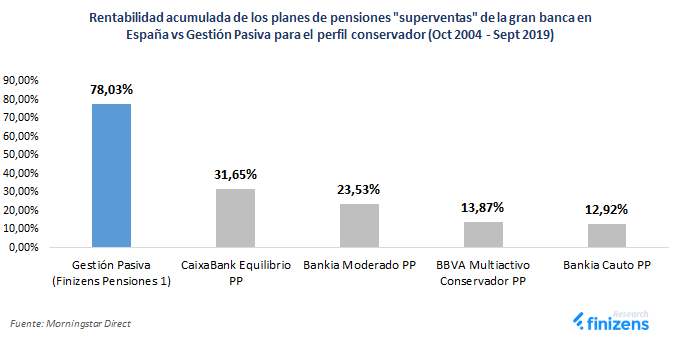

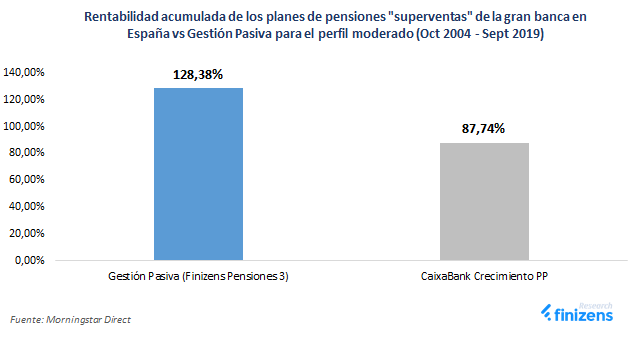

En el periodo analizado desde el 1 octubre 2004 a 31 septiembre 2019, tal y como se puede apreciar en las dos gráficas siguientes, el análisis histórico de rentabilidad acumulada muestra como los planes de pensiones de gestión pasiva globalmente diversificados, como los de Finizens, obtuvieron una mayor rentabilidad para todas las categorías.

Rentabilidad de los planes de pensiones de gestión pasiva vs activa en España

Para un nivel de riesgo conservador, dentro de la categoría de renta fija mixta, con una exposición máxima de 30% de renta variable, Finizens Pensiones 1 obtuvo una rentabilidad de hasta 6 veces superior que los mayores planes de pensiones “superventas” del mercado.

Para un nivel de riesgo moderado, dentro de la categoría de renta variable mixta con una exposición máxima de 75% de renta variable, Finizens Pensiones 3 obtuvo una rentabilidad 1,4 veces superior al mayor plan de pensiones “superventas” del mercado.

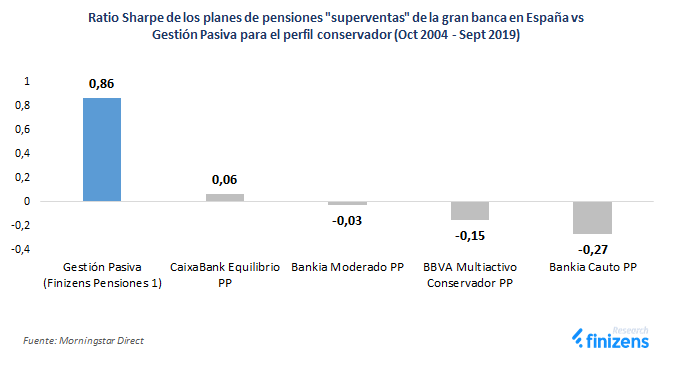

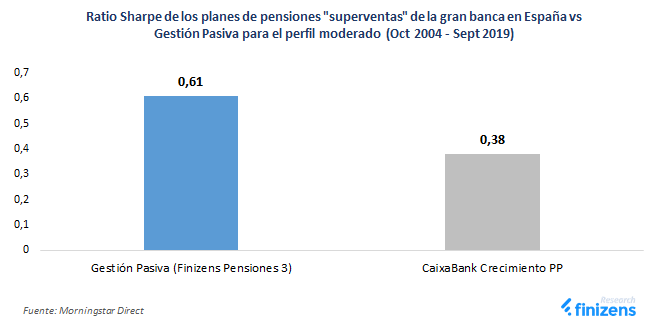

Ratio de Sharpe de los planes de pensiones en España

Analizando el binomio rentabilidad-riesgo a partir del ratio Sharpe[4] , observamos como la gestión pasiva hubiera obtenido una rentabilidad superior sin necesidad de asumir un mayor riesgo.

Comparando los planes de pensiones para el perfil conservador dentro de la categoría de renta fija mixta, observamos como el plan Finizens Pensiones 1 obtuvo un ratio de sharpe 14 veces superior al plan de pensiones más grande del mercado. Los demás 3 planes de pensiones superventas restantes para el perfil conservador, obtuvieron sharpe negativos ni llegaron a producir rentabilidades por encima del activo de libre riesgo y por lo tanto mostrando ineficiencias profundas en el binomio rentabilidad-riesgo.

Comparando los planes de pensiones para el perfil moderado dentro de la categoría de renta variable mixta, observamos como el plan Finizens Pensiones 3 obtuvo un Sharpe 1,6 veces superior a CaixaBank Crecimiento PP, el tercer plan de pensiones de mayor tamaño en España.

En definitiva, queda patente la superioridad de la gestión pasiva para la inversión en planes de pensiones en comparación con los cinco mayores planes de pensiones en España por patrimonio, alcanzando una mayor rentabilidad de largo plazo y sin necesidad de asumir más riesgo.

Conclusiones del estudio:

Como principales conclusiones de este estudio, destacamos:

- Los planes de pensiones tradicionales en España siguen ofreciendo una rentabilidad media escasa del 2,49% anual, la cual se vería duplicada en el caso de utilizar una estrategia de inversión pasiva como es el caso de los planes de pensiones de Finizens (5,66%).

- Las gestoras de planes de pensiones tradicionales siguen aplicando en gran parte las comisiones máximas permitidas por ley (57,74% del mercado), lo que supone un menor rendimiento y una pérdida patrimonial del ahorrador en el largo plazo. La gestión pasiva de Finizens aplica comisiones de gestión de un 44% más baratas que la media del mercado español.

- Los planes de pensiones superventas de la gran banca han otorgado rentabilidades históricas hasta 6 veces inferiores a las de la gestión pasiva de Finizens.

- 3 de los 5 mayores planes de pensiones españoles no han sido capaces de aportar valor con respecto a sus activos libres de riesgo de referencia en los últimos 15 años, obteniendo ratios Sharpe negativos. Además, ninguno de los planes superventas ha sido capaz de acercarse a los resultados de la gestión pasiva de Finizens que ofrece un binomio rentabilidad-riesgo de hasta 14 veces superior.

- De este análisis se desprende como el sector de los planes de pensiones en España presenta ineficiencias estructurales que a la larga impactan negativamente sobre el patrimonio de los inversores de forma sustancial. En este entorno, al presentar comisiones más competitivas y rentabilidades históricas más elevadas sin necesidad de asumir un mayor nivel de riesgo, la gestión pasiva se configura como la principal alternativa para los partícipes en busca de una solución de inversión más rentable que la media para sus planes de pensiones.

-

data.worldbank.org - Datos disponibles hasta el 2017

-

No incluye comisión de suscripción/cancelación, rendimiento o costes transaccionales.

-

Datos según Inverco 2ºT2019.

-

Se ha tenido en cuenta como rentabilidad libre de riesgo la media del EURIBOR a 12 meses del mismo periodo estudiado (15 años).

![Mejores Planes de Pensiones [2026]: Los Más Rentables a 3, 10 y 20 Años](https://d31dn7nfpuwjnm.cloudfront.net/images/valoraciones/0065/8203/mejores-planes-pensiones_col.jpg?1738067646 "Mejores Planes de Pensiones [2026]: Los Más Rentables a 3, 10 y 20 Años")