Las opciones son derivados financieros en los que el precio (prima) depende del precio del activo subyacente. Originalmente las opciones fueron creadas para la cobertura y tanto la call cubierta como la put protectora pretenden proteger la posición tomada en el activo subyacente. Por tanto, la call cubierta (venta de opción call) y la put protectora (compra de una opción put) son instrumentos de cobertura cuando se tiene una posición larga en el activo subyacente.

Call cubierta

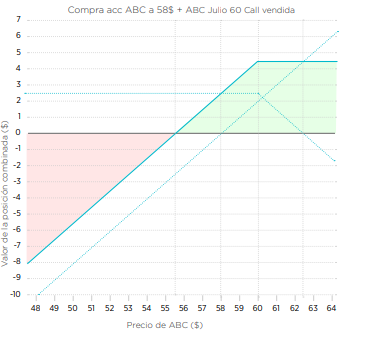

La call cubierta consiste en vender una opción call sobre el activo subyacente que ya tenemos en cartera. La call cubierta tiene la capacidad de desplazar el break-even (retraso de la entrada en pérdidas) de la cartera ya que al vender una opción ingresamos la prima. El resultado de añadir una call vendida a una posición larga en el subyacente es la de una put vendida. Por tanto, esta es una estrategía que permite tener ingresos adicionales a los de la cartera (prima) , y si bien cuando el activo experimenta grandes subidas esta estrategia ralentiza nuestro beneficio, la correcta aplicación puede hacer que ingresemos beneficios continuos al estilo de un dividendo, llegando incluso a dejar a 0 el coste de la adquisición del activo.

El riesgo queda pues reducido con la adquisición de la prima, con la contraparte de la potencial limitación en los beneficios si el activo sube de manera tendencial. Esta limitación en el beneficio puede verse mitigada eligiendo strikes más altos y alejados del precio del subyacente, pero hay que tener en cuenta, cuanto más alejado esté el strike, menos prima se cobra

Put protectora

La put protectora consiste en comprar una opción put sobre el activo subyacente que ya tenemos en cartera. El hecho de comprar una PUT nos da el derecho, que no la obligación, de vender el activo subyacente al precio del strike. El resultado de añadir una put comprada a la posición larga en el subyacente es el de una opción call comprada. Por tanto, esta es una estrategia que permite protegerse de caídas en el precio del activo subyacente cuando se espera que ello ocurra o cuando hay incertidumbre. No importa cuanto caiga el precio, ni el tamaño del GAP de apertura, nuestro derecho a vender a un precio determinado nos permitirá salir de la posición a ese nivel aunque el subyacente cotice a precio muy inferior.

La consecuencia de añadir una put comprada cuando se posee el activo subyacente es la de asegurar la posición en el subyacente. Es decir, la put protectora funciona como un seguro.

👉 Descubre nuestra guía para principiantes de trading con opciones financieras

Cómo implementar una call cubierta y una put protectora

Supongamos que abrimos una posición larga en futuros mini del E-mini SP 500 el 01/12/2022 . El futuro del mini futuro del E-mini SP 500 será el subyacente que incorporaremos en la cartera.

En la plataforma de iBroker observamos el gráfico de precio del E-mini SP 500 y el volumen negociado. Además se observa que el mini SP cotiza a 4080 por lo que vamos a suponer que nuestra posición larga está comprada a ese precio. En el mismo broker vamos a la cadena de opciones para el vencimiento de la semana siguiente observamos que para el mini SP encontramos los siguientes strikes:

La operativa de Call cubierta y de PUT protectora tiene muchos matices en su forma de ejecución, Tanto desde el punto de vista de temporalidad como por el tipo de estrategia que queramos afrontar, por lo que elegir strikes más o menos cercanos dependerá de estas condiciones, por simplificar elegiremos estos que vemos en la captura. En este caso, el futuro mini SP nos ejecuta la compra a 4084. En la cadena de opciones observamos precios strike de 4100 y 4055 como strikes adecuados para abrir la estrategia. La prima para el caso de la call vendida 4100 es de 30 (50 es el multiplicador) Dólares mientras que la prima de la put comprada 4055 es de 33 (x50). La comisión de iBroker no ha sido tenida en cuenta al ser muy reducida. Teniendo esto en cuenta, el gráfico siguiente muestra el beneficio final de la call cubierta y de la put protectora.

|

Precio a vencimiento del subyacente (E-mini SP 500) |

3800 |

4150 |

4500 |

|

Futuro E-mini SP 500 |

-284 |

66 |

416 |

|

Call vendida (Strike = 4100) |

30 |

-20 |

-370 |

|

Put comprada (Strike = 4055) |

222 |

-33 |

-33 |

|

Call cubierta |

-254 |

46 |

46 |

|

Put protectora |

-62 |

33 |

383 |

Recuerde que tanto para los contratos de futuros E-mini SP 500 y para las primas de opciones sobre dicho subyacente se aplica el multiplicador de (x50), en acciones el multiplicador

La call cubierta minora las pérdidas que se obtienen en el subyacente (por el cobro de la prima) a cambio de ponernos un techo a los beneficios cuando el precio del subyacente sube, por lo que la call cubierta tiene utilidad cuando:

El precio del subyacente se mantiene estable.

Queremos bloquear beneficios cuando el precio da cierto recorrido a nuestro favor.

Queremos establecer un nivel de toma de beneficios ampliado por el cobro de la prima.

Y diversas estrategias más que requieren una explicación más extensa.

Por su parte, la put protectora nos minora el beneficio potencial (por el pago de la prima) a cambio de ponernos un suelo a las pérdidas cuando el precio del subyacente baja, por lo que la put protectora es utilizada cuando se espera que baje el precio del subyacente de manera que ingresemos dinero por la put comprada.

Observamos que se puede hacer un bloqueo total en las pérdidas/ganancias usando ambas, ya que la Call cubierta paga el precio de la prima de la PUT protectora, dejando nuestra variación de beneficio pérdida invariable. Esta estrategía se denomina Collar y se podrá tratar con más profundidad en otros artículos…

Otras estrategias a considerar

👉 Straddle

👉 Strangle (comprado y vendido)

👉 Iron Condor - ¿Qué es y cómo funciona?

En definitiva, en esta estrategia la call cubierta genera ingresos adicionales y limita beneficios en alzas, la put protectora actúa como seguro contra caídas. Ambas, al usarse juntas, forman el Collar, equilibrando riesgos y recompensas en el mercado.