¿Qué es la Agencia Tributaria?

La Agencia Tributaria, creada por el artículo 103 de la Ley 31/1990, de 27 de diciembre, de Presupuestos Generales del Estado para 1991, se constituyó de manera efectiva el 1 de enero de 1992.

La Agencia Estatal de Administración Tributaria (AEAT), se configuró como una entidad de derecho público adscrita al entonces Ministerio de Economía y Hacienda a través de la antigua Secretaría de Estado de Hacienda y Presupuestos. Al tratarse de una entidad de derecho público, cuenta con un régimen jurídico propio distinto al de la Administración General del Estado que le confiere cierta autonomía en materia presupuestaria y de gestión de personal.

La Agencia Tributaria tiene encomendada la aplicación efectiva del sistema tributario estatal y aduanero, así como de aquellos recursos de otras Administraciones Públicas nacionales o de la Unión Europea cuya gestión se le encomiende por ley o por convenio.

Misión y funciones de la Agencia Tributaria

La Agencia Tributaria tiene como misión el fomento del cumplimiento por los ciudadanos de sus obligaciones fiscales. Para conseguirlo desarrolla dos líneas de actuación:

- La prestación de servicios de información y asistencia al contribuyente para minimizar los costes indirectos asociados al cumplimiento de las obligaciones tributarias.

- La detección y regularización de los incumplimientos tributarios mediante actuaciones de control.

- Gestión, inspección y recaudación de los tributos de titularidad estatal, entre los que se encuentran: el IRPF, el Impuesto de Sociedades, el Impuesto sobre la Renta de No Residentes, la recaudación del IVA e Impuestos Especiales.

- Importantes funciones en relación con los ingresos de las Comunidades Autónomas y Ciudades Autónomas, tanto en lo que se refiere a la gestión del IRPF, como a la recaudación de otros ingresos de dichas Comunidades, ya sea por disposición legal o mediante los correspondientes convenios de colaboración.

- Recaudación de los ingresos propios de la Unión Europea.

- Gestión aduanera y represión del contrabando.

- Recaudación en periodo voluntario de las tasas del Sector Público Estatal.

- Recaudación en vía ejecutiva de ingresos de derecho público de la Administración General del Estado y de los Organismos Públicos vinculados o dependientes de ella.

- Colaboración en la persecución de determinados delitos, entre los que destacan los delitos contra la Hacienda Pública y los delitos de contrabando.

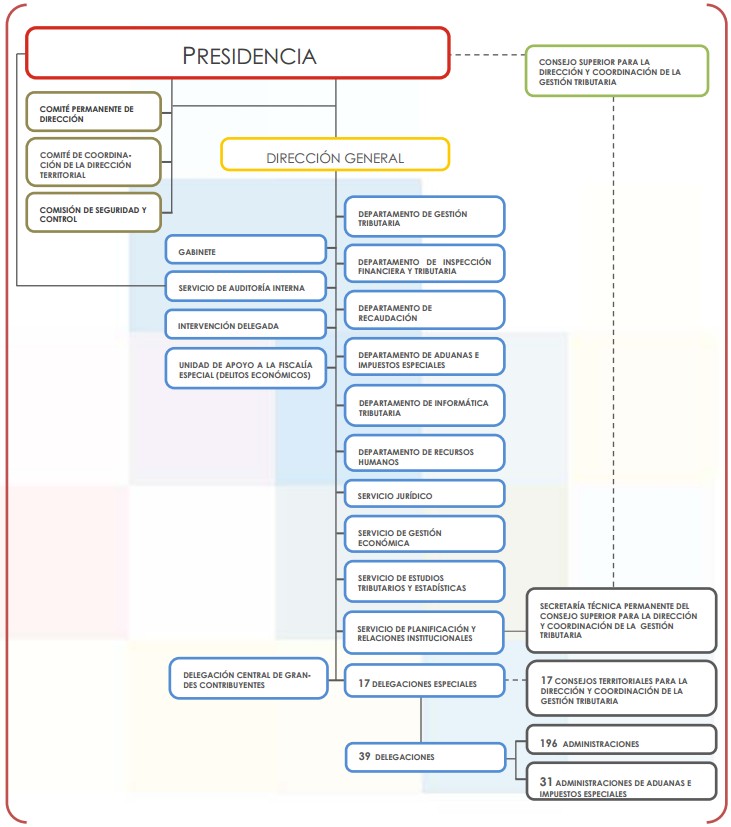

Organigrama de la Agencia Tributaria