Fuente:http://www.pescanova.com/ES/content/video-institucional

En diciembre de 2009 realicé unos de mis primeros análisis de inversión y éste iba dedicado a Pescanova. Más que el análisis propiamente de la inversión que adolecía de ciertos "defectos de técnica de valoración", conviene fijarse en el análisis financiero que en el informe se describe y especialmente en el análisis discriminante de Z-Altman.

Os traigo aquí una de sus imágenes:

Creo que deberíais leer el informe de dic'2009 que se encuentra aquí y además las notas de prensa de Invertia y Reuters del día de hoy. Como veréis, muchas de las cosas que narran las notas de prensa son las mismas de hace tres años, sólo que agravadas.

Creo que deberíais leer el informe de dic'2009 que se encuentra aquí y además las notas de prensa de Invertia y Reuters del día de hoy. Como veréis, muchas de las cosas que narran las notas de prensa son las mismas de hace tres años, sólo que agravadas.

Lo siento por los que estaban invertidos. No creáis que porque Bestinver estuviese también invertido en esta compañía, eso daba un "sello de seguridad" o de garantía en vuestra inversión, ya que posiblemente ésta haya salvado los muebles en la misma, pero otros inversores no.

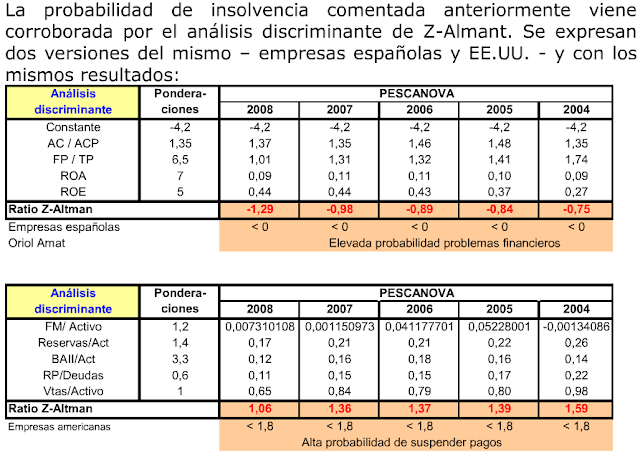

En diciembre de 2009 realicé unos de mis primeros análisis de inversión y éste iba dedicado a Pescanova. Más que el análisis propiamente de la inversión que adolecía de ciertos "defectos de técnica de valoración", conviene fijarse en el análisis financiero que en el informe se describe y especialmente en el análisis discriminante de Z-Altman.

Os traigo aquí una de sus imágenes:

Lo siento por los que estaban invertidos. No creáis que porque Bestinver estuviese también invertido en esta compañía, eso daba un "sello de seguridad" o de garantía en vuestra inversión, ya que posiblemente ésta haya salvado los muebles en la misma, pero otros inversores no.

Francisco Fernández Reguero.