Antes de invertir en una empresa hay que advertir las tendencias o vientos de cola que pueden disparar o arruinar una compañía. Y entre las tendencias que hay que tener en cuenta a la hora de invertir en el gigante asiático no podemos olvidar la clase media china, veinte años de explosión y una década en la que el salario medio en Pekín y alrededores pasó de los 29.000 yuanes a los 74.000 tras lograr una tasa de crecimiento anual compuesta cercana a los dos dígitos.

Dos de los objetivos del país presidido por Xi Jinping son el ensanchamiento de la clase media y el aumento del consumo interno.

Ahorro

China ha tenido históricamente una de las tasas de ahorro más altas del mundo, pero tras romper récords en 2010 este parámetro ha ido bajando a medida que los menores de treinta están marcando un cambio de tendencia hacia la vida menos frugal.

Otra tendencia en Asia será el crecimiento de la penetración de internet: en China alcanzó en 2018 un 'discreto' 59,6% tras haber logrado un crecimiento interanual del 3,8%. Aun así sus niveles siguen lejos de Europa, que ronda el 90%, y Estados Unidos, que se mueve en torno al 80%.

Este constante crecimiento chino contribuirá a que siga subiendo el comercio online:

Edad Media jurídica

Varias compañías chinas que cotizan en el Nasdaq estadounidense han hecho saltar las alarmas en Wall Street porque habrían amañado su contabilidad. Este hecho demuestra que China en parte sigue siendo un campo de minas y que varios de los ADR de Nasdaq orientales han resultado ser simples estafas.

Recordemos en Luckin Coffee, conocida por el sobrenombre del Starbucks chino:

Ya ven, las cafeterías chinas se hundieron por arte de birlibirloque y los accionistas con casi total seguridad no van recuperar su dinero.

Seriedad

El caso de Luckin Coffee no deben contribuir a que creamos que todas las empresas chinas no son formales. No hay más que comprobar la fortaleza de JD.com, empresa referente de comercio electrónico impulsado por la tecnología y servicios basados en la cadena de suministro.

JD, con su gran red logística, está abriendo su tecnología e infraestructuras a otras marcas y está apostando abiertamente por impulsar la productividad y la innovación industrial.

En el E-commerce no podemos olvidarnos de Alibaba, cuyo fundador pronosticó la ruina de JD. Jack Ma aventuró que tener una red logística propia podía ser suicida, pero Alibaba ya ha invertido en Cainiano para imitar a JD y contar con la suya propia.

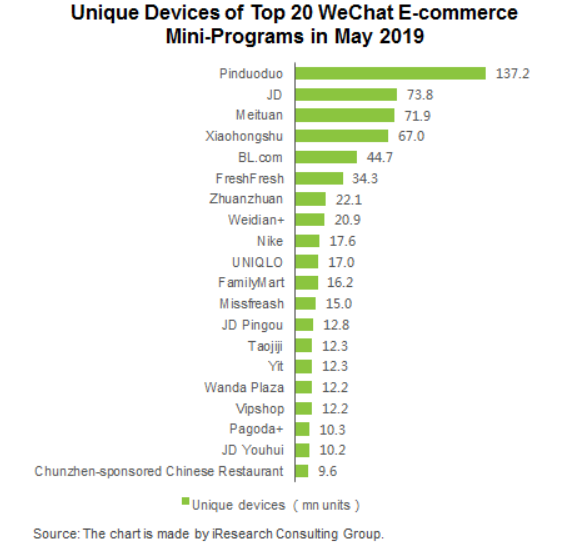

|

|

|

IResearch. |

El modelo Alibababa

Alibaba cuenta con dos plataformas principales, Tmall, rival de JD y centrada en productos de calidad de marcas reconocidas, y Taobao, productos low cost, baja calidad o falsificados.

La mayor diferencia entre JD y Alibaba es que la primera controla la experiencia del cliente y conoce la trazabilidad de coste del producto desde que se fabrica hasta que llega a su destino. Su red logística le proporciona que pueda ofertar un servicio al cliente de mayor calidad. Y la población de China, en pleno 'ascenso' económico, tenderá a preocuparse más por el servicio que por el precio.

JD también sabe que tiene posibilidades de crecer fuera de su país de origen y es por ello que acaba de cerrar un acuerdo de asociación con el minorista estadounidense Walmart.

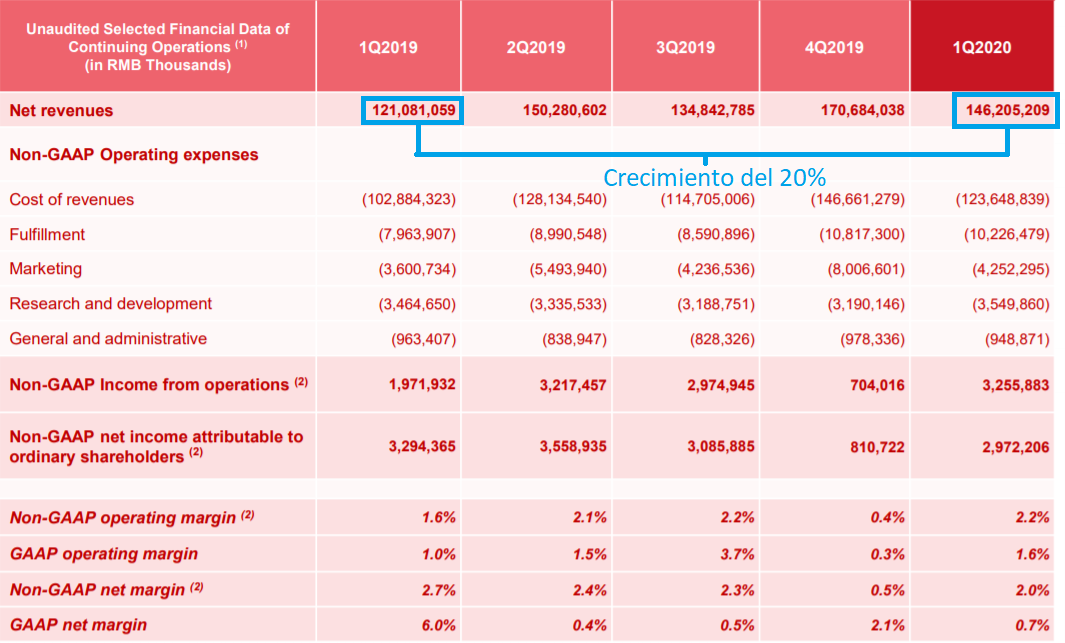

Repasemos algunos números de la compañía:

JD, de la que hablamos con detenimiento hace unos días, ha crecido al 20% en el primer trimestre del año a pesar de que China ha estado 'parada'. Y es que esta compañía ha sido una de las grandes beneficiadas de la pandemia. Y es que no deja de ganar clientes:

En la sala de mandos de JD está su fundador, Richard Liu Qiangdong, conocido como 'el Jeff Bezos chino'. Este empresario inauguró su hoja laboral como vendedor de electrodomésticos con una pequeña tienda que, poco a poco, se ha convertido en la mayor plataforma logística del mundo.

Liu, al igual que Bezos, está obsesionado con los precios bajos ya que ambos entienden que esta característica es imprescindible para despuntar en el consumo al por menor. Eso sí, ambos también saben que los precios bajos son una táctica temporal porque por ejemplo en JD ya se advierten márgenes en torno al 3% que podrían convertirse en un 5% a medio plazo.

Y otra de las obsesiones de Liu es la corrupción, tolerancia cero con ella y para muestra un botón: trabajadores de JD han sido despedidos por aceptar comidas en restaurantes que pagaban algunos fabricantes como estrategia para sobornar.

Pero seguramente lo que más le ha quitado el sueño a Liu es el escándalo sexual que le llevó a un calabozo estadounidense tras ser acusado de abuso sexual.

Ojo al dato: Pinduoduo

El mercado del comercio online es hipercompetitivo. Y este hecho se acrecentará con tendencias como la que ofrece Alibaba. El gigante del Ecommerce ofrece compras sociales. Es decir, que un grupo de amigos compren un grupo de productos que ven recortado su coste.

Pero en este campo que ha llegado para quedarse destaca Pinduoduo, cuyas acciones se han disparado un 300% en el último año.

JD ante Pinduoduo

Pinduoduo no existía hace cuatro años. Pese a ello, su capitalización es casi la misma que la de JD. Y Lei Xu, CEO de JD Retail, explicó cómo están viendo el crecimiento de su rival: "No debemos prestar demasiada atención al capital".

Y añade: "Porque también vemos que muchas empresas extranjeras excelentes o empresas centenarias tienen altibajos en el mercado de capitales, e incluso vemos que algunas empresas realizan algunas acciones a corto plazo para la gestión de capitalización de mercado. Creo que el tiempo es el mejor espejo".

: Alibaba Group (BABA). Alibaba y los 40 negocios")

: Baozun Inc. (BZUN), el \"Shopify chino\"")