Mo-Bruk es una compañía polaca de gestión de residuos que actualmente capitaliza unos 1.100 millones de PNL (unos 250 millones de euros). Es una compañía que viene de crecer fuerte los últimos años y cumple prácticamente todo lo que un inversor busca: un constante crecimiento de sus ingresos y EPS, alineación de intereses con la directiva, nula deuda, sector con vientos de cola en su país y cotizando a múltiplos muy atractivos.

Empresa y sector

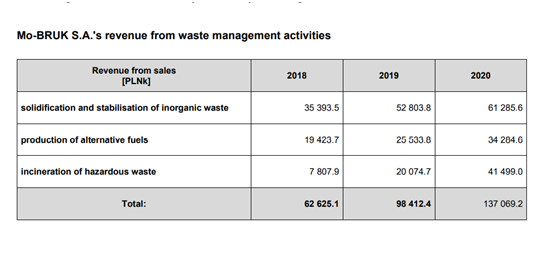

Como he mencionado anteriormente la empresa se dedica a la gestión de residuos y concretamente opera en tres líneas de negocio:

- La incineración de elementos médicos o peligrosos.

- Solidificación de sustancias inorgánicas que en mayor parte acaban convirtiéndose en granulado de cemento.

- Producción de combustibles alternativos a partir de residuos urbanos e industriales.

En resumen lo que hace la compañía es recibir una tasa de las empresas que generan estos residuos, Mo-Bruk los procesa y hace granulado de cemento, energía o combustibles para luego venderlos.

Históricamente la gestión de residuos se ha considerado un sector muy lucrativo ya que cuando un centro de este tipo es construido en una área es como un tipo de monopolio regional ya que para las empresas competidoras no les es rentable llevar sus residuos a otro centro más lejano porque incurrirían en mayores costes de transporte. Además vecinos y administraciones no suelen ver con buenos ojos la instalación de otro centro debido a que es algo que a los ciudadanos no les gusta y es muy difícil que las autoridades concedan varios permisos en una misma zona.

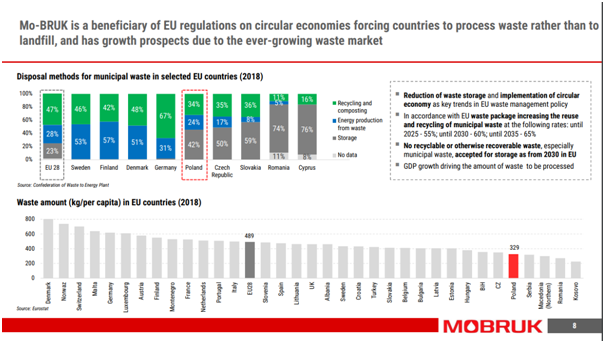

Además, concretamente en el caso de Polonia, este es un sector con tendencias a la alza ya que es un país donde una gran parte de los residuos no son tratados y se tiran directamente a un vertedero, pero la presión de la normativa europea empujará a Polonia en aumentar el tratamiento de residuos, haciendo que Mo-Bruk se vea enormemente beneficiada.

Este gráfico muestra el gran margen de mejora que a Polonia le queda en el ámbito de la gestión de residuos en comparación con países europeos más desarrollados:

Crecimiento a futuro

La empresa ve oportunidades de crecimiento en sus tres líneas de negocio a causa de las tendencias del sector como muestra esta diapositiva de la presentación de la compañía.

La idea es abrir nuevos centros ya que a pesar de su crecimiento la compañía sigue teniendo un fracción muy pequeña del mercado y tiene aún muchísimo margen antes de consolidarse. Tiene capacidad por 2 mil millones de toneladas en un sector que en 2018 se estimaba de 115 mil millones.

También la compañía espera crecer sus ingresos vía aumento de sus tasas, explotando así su ventaja competitiva. Además, sus clientes no optarán por no reciclar si los precios se encarecen un poco ya que las fees impuestas por la administración en Polonia por no tratar los residuos están subiendo constantemente año tras año tal y como muestra el siguiente gráfico.

Equipo directivo

El equipo directivo lleva muchísimos años al frente de la empresa y con total alineación de intereses. Tienen una sociedad que posee el 35% de las acciones de Mo-Bruk y eso se nota en el trato al accionista. El año pasado repartieron prácticamente todo el beneficio en dividendos, lo que, teniendo caja neta y margen de endeudarse para poder financiar las inversiones, me parece lógico.

De hecho, el dividendo también es un motivo más para invertir en la compañía. A precios actuales, si el dividendo de 20 PLN por acción se mantuviese en el futuro (que seguramente a medida que crezcan los beneficios si no hay cambio en la política de dividendos también lo hará) supondría un retorno del 6% anual.

La directiva se ha marcado unos objetivos para 2022 según los que recibirán incentivos sobre sus actuales salarios o no. Los objetivos son los siguientes.

- Si el EBITDA por acción crece entre un 25 y 30% de media y el EBITDA llega a los 250 millones se doblan el sueldo.

- Si crece entre un 35-45% y se llega a los 300 millones de EBITDA se lo triplican.

- Si excede el 45% y se llegan a los 350 se lo cuadruplican.

Todo esto cumpliendo un ratio de endeudamiento/EBITDA siempre inferior a 2.5 y teniendo en cuenta que sus salarios actuales son bajos. Por ejemplo el CEO cobra el salario más alto que es de unos 2.500.000 PLN (unos 150.000€).

Riesgos

Los mayores riesgos que puedo ver son los siguientes:

- Posible reducción de márgenes por la entrada de más competencia debido a las buenas perspectivas del sector. No obstante, creo que las ventajas competitivas mencionadas anteriormente y la falta de capacidad para el tratamiento de residuos en Polonia pueden proteger a la empresa del aumento de competencia.

- Procedimientos legales. La empresa tiene y ha tenido procedimientos legales que le han impuesto fees por tener vertederos con residuos sin tratar. De hecho la acciones están aún más ridículamente baratas por un procedimiento que empezó hace unos meses donde se le exige a la empresa una fee de unos 60 millones de PLN por ese concepto. La empresa ya ha dicho que recurrirá y es cierto que en el pasado ha ganado batallas legales o por ejemplo hace poco consiguió una reducción de una de estas “multas” que pasó de 19 a 6 millones.

El último aspecto es algo a tener en cuenta, pero sinceramente creo que si invertimos a largo plazo el último procedimiento en marcha no debería preocuparnos mucho ya que, en caso de confirmarse la sanción, solo lastrará los beneficios de un año, pero no su plan de crecimiento.

Finalmente, no veo riesgo divisa ya que el PLN y el euro han estado bastante correlacionados la última década.

Valoración

Como he expuesto anteriormente creo que el negocio es de muchísima calidad y que cotice por debajo de 20 veces beneficios es ridículo por lo que es algo que espero que a medida que la compañía crezca y se disipen algunas dudas el mercado corregirá.

Si asumimos que la compañía crece al 25% de media anual como la directiva se marca en el rango más bajo del plan de incentivos y sin llegar a los 250 millones que se proponen en ese plan (ya que prefiero ser un poco conservador y no asumir que los márgenes se expandan aún más), perfectamente el precio de cotización puede doblarse de aquí a finales de 2022 más posible dividendo in crescendo.